世界のイットリウム箔市場:製品タイプ別(純イットリウム箔、イットリウム合金箔)、厚さ別(0.1mm~1mm、1mm超、0.1mm未満)、形態別、純度別、最終用途産業別、流通チャネル別 – グローバル予測 2025年~2032年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

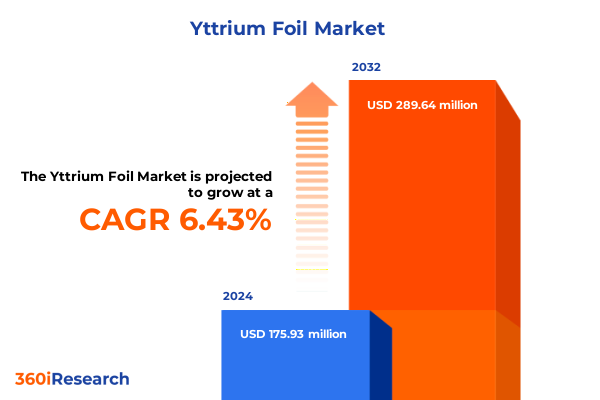

イットリウム箔市場は、2024年に1億7593万米ドルと推定され、2025年には1億8673万米ドルに達し、2032年までに年平均成長率(CAGR)6.43%で2億8964万米ドルに成長すると予測されています。このイットリウム箔は、卓越した熱安定性、放射線遮蔽能力、耐食性といった特性により、最先端の技術分野において極めて重要な材料として浮上しており、高性能が求められる産業における次世代コンポーネント設計の最前線に位置づけられています。その独自の特性、特に多様な厚さでの展延性や純粋な金属および合金の両方に対応する互換性は、広範な研究と採用を促進してきました。航空宇宙プラットフォームにおける軽量放射線バリアから、半導体製造プロセスにおける汚染耐性基板に至るまで、イットリウム箔の多用途性は工学パラダイムを再構築し、新たな技術と洗練された製造プロセスの重要な実現要素となっています。

イットリウム箔産業の状況は、材料科学の進歩と進化する最終用途要件によって大きく変化しています。合金工学における画期的な進歩により、特定の機械的および化学的特性を持つ箔の製造が可能になり、エネルギー貯蔵、生体医療機器、航空宇宙計装などの分野で新たな可能性が開かれました。同時に、精密圧延や高度な焼鈍技術などの製造革新は、重要な材料特性を維持しつつ生産量を増加させました。イットリウム箔の需要プロファイルも著しく多様化しています。従来の電子機器や光学コーティングの用途に加え、衛星の熱制御システムや原子力炉の中性子吸収パネルといった新たな用途が加わっています。このような用途の拡大は、高性能材料が統合された多分野ソリューションの基盤となる、業界横断的な収束という広範な傾向を反映しており、イットリウム箔の戦略的価値を一層高めています。

さらに、持続可能性の要請が高まるにつれて、イットリウム含有製品のライフサイクル終了時のリサイクルプロセスや、廃棄物とエネルギー消費を最小限に抑えることを目的とした環境に優しい生産方法の開発に関する研究が活発化しています。これらの取り組みは、材料効率と環境管理が戦略的意思決定の中心となる、市場進化への包括的なアプローチを強調しています。政策面では、米国が2025年初頭に輸入イットリウム製品に対して一連の関税措置を導入したことが、国内生産能力の強化と重要原材料の保護を目的として、市場に大きな影響を与えています。これにより、輸入箔のコストが増加し、サプライチェーンの費用が上昇、調達モデルの見直しが促されました。この関税調整は、国内メーカーが生産規模の拡大とプロセス最適化への投資を加速させるインセンティブとなり、材料生産者とデバイスメーカー間の協力関係を深化させています。下流産業では、コスト影響を軽減するために代替合金組成や厚さ範囲の探索が進み、より薄いゲージやハイブリッド材料の革新が促進され、結果としてより強靭な国内エコシステムが形成されつつあります。

イットリウム箔市場の分析は、製品タイプ、厚さ、形態、純度、最終用途産業、流通チャネルといった複数のセグメンテーションにおいて、需要と技術要件に明確な違いがあることを示しています。製品タイプ別では、純粋なイットリウム箔は特殊光学部品などの高純度用途に引き続き使用される一方、イットリウム合金箔は機械的強度と耐食性の向上が最重要視される分野で採用が拡大しています。厚さ別では、0.1mmから1mmの範囲の箔は、その柔軟性と構造的完全性のバランスから、電子機器や半導体で広く採用されています。1mmを超える厚さのものは放射線遮蔽や重機械部品に利用され、0.1mm未満の極薄箔は精密な熱管理や先進コーティングプロセスで需要が高まっています。形態別では、圧延箔は大規模な遮蔽パネルに最適化され、シートは高精度なプレス加工に特化しています。純度別では、99%、99.5%、99.9%のグレードがあり、医療から航空宇宙まで、各産業の汚染閾値に応じて階層的な価値体系を形成しています。最終用途産業別では、航空宇宙および防衛分野では厳格な認証プロセスが求められ、自動車分野ではコストパフォーマンスが重視され、電子機器およびエネルギー分野では熱的および導電的特性が優先されます。流通チャネルは、直接的なオフラインパートナーシップと新たなオンラインプラットフォームによって区別され、多様な顧客セグメントへの対応力とリードタイムを形成しています。

地域別に見ると、イットリウム箔市場の動向は大きく異なります。アメリカ大陸では、戦略的材料の独立性を強化するための国内政策が、現地生産資産への設備投資を促進しています。この環境は、特に信頼性と国家安全保障が最重要視される防衛および航空宇宙分野において、産業界と政府機関との強力なパートナーシップを育んでいます。ヨーロッパ、中東、アフリカ(EMEA)地域では、規制枠組みが環境持続可能性とサプライチェーンの透明性を優先しています。これにより、グリーン水素燃料電池や炭素回収触媒などの先進エネルギーシステムにおける高純度イットリウム箔の需要が加速しています。地域のメーカーは、厳格なEU基準を活用して製品を差別化し、市場と規制の両方の期待に応えるため、クローズドループリサイクルや低炭素生産方法に投資しています。アジア太平洋地域では、家電製品と半導体製造の堅調な成長が、基板層やボンディングフィルムにおけるイットリウム箔の採用を大きく推進しています。東アジアの主要生産拠点は、確立された供給エコシステムと費用対効果の高い製造能力に支えられ、引き続き生産量でリードしています。同時に、東南アジア諸国における戦略的な多様化の取り組みは、集中リスクを軽減し、サプライチェーンの俊敏性を高めるための広範な努力を反映し、地域の生産能力を拡大しています。

イットリウム箔分野の主要企業は、研究開発への戦略的投資、生産能力の拡大、および協力的なパートナーシップを通じて競争上の差別化を図っています。主要メーカーは、機械的特性と耐食性を向上させる独自の合金配合の開発を優先し、これらを重要な用途向けの特殊ソリューションとして位置づけています。複数の企業が、圧延設備インフラをアップグレードし、高度なプロセス自動化を導入するための拡張プロジェクトを発表しており、これにより厳格な品質管理を維持しつつ生産量を向上させています。材料生産者と最終用途OEMとの間の戦略的提携が普及しており、次世代半導体パッケージングや衛星熱管理システムなどの新たな用途向けに箔の仕様を最適化することを目的とした共同開発プログラムを可能にしています。さらに、一部の企業は、上流の希土類元素精製能力に投資することで垂直統合を模索し、重要な原料を確保し、元素イットリウムサプライチェーンにおける価格変動リスクへの露出を低減しています。持続可能性への投資も市場リーダーを差別化しており、箔製造における水のリサイクルから熱処理炉のエネルギー効率向上に至るまで、さまざまな取り組みが行われています。堅固な環境管理と透明なサプライチェーン慣行を示す企業は、特に航空宇宙、防衛、医療機器産業において、厳格な調達基準を持つ顧客から優先されています。

業界参加者は、進化するイットリウム箔市場の複雑さを乗り切るために、いくつかの実行可能な戦略を活用できます。メーカーは、合金配合と厚さ仕様の急速な変化に対応できる柔軟な生産能力を優先し、顧客主導の技術要件への対応力を確保すべきです。モジュール式の圧延および熱処理ラインを確立することで、この俊敏性を促進し、リードタイムを短縮し、少量生産の迅速な切り替えを可能にします。共同研究契約を通じて最終用途分野とのより緊密な協力を発展させることも重要です。これらのパートナーシップは、オーダーメイドの箔ソリューションの共同開発を加速させ、規制市場における認証経路を合理化し、新規用途の早期採用を促進することができます。さらに、原材料調達の多様化と長期的なオフテイク契約の検討によりサプライチェーンのレジリエンスを高めることで、外部政策の変更や価格変動の影響を軽減できます。最後に、生産プロセスにおける廃棄物削減、クローズドループリサイクルプログラム、透明性のある報告を含む持続可能性への的を絞ったアプローチは、高まる規制要件を満たすだけでなく、調達決定における差別化要因としても機能するでしょう。これらの提言を実行することで、業界リーダーは新たな機会を活用し、ダイナミックなイットリウム箔市場において競争優位性を維持できると期待されます。

以下にTOCの日本語訳と詳細な階層構造を示します。

—

**目次**

1. 序文

1.1. レポート概要

1.1.1. 市場セグメンテーションとカバレッジ

1.1.2. 調査対象期間

1.1.3. 通貨

1.1.4. 言語

1.1.5. ステークホルダー

2. 調査方法

3. エグゼクティブサマリー

4. 市場概要

5. 市場インサイト

5.1. 航空宇宙・防衛分野におけるイットリウム箔の使用増加による市場拡大

5.2. 耐久性と耐食性を高めるイットリウム箔コーティングの革新

5.3. 世界のイットリウム箔市場のダイナミクスに影響を与える政府規制

5.4. イットリウム箔材料のリサイクルと再利用における課題と機会

5.5. 高温超電導体の効率向上におけるイットリウム箔の役割

5.6. 環境負荷を低減するためのイットリウム箔の持続可能な生産方法の動向

5.7. 再生可能エネルギー技術におけるイットリウム箔の新たな応用

5.8. 世界的なサプライチェーンの混乱がイットリウム箔の入手可能性と価格に与える影響

5.9. エレクトロニクスおよび半導体産業におけるイットリウム箔の需要増加

5.10. 材料性能を向上させるイットリウム箔製造技術の進歩

6. 2025年米国関税の累積的影響

7. 2025年人工知能の累積的影響

8. イットリウム箔市場:製品タイプ別

8.1. 純イットリウム箔

8.2. イットリウム合金箔

9. イットリウム箔市場:厚さ別

9.1. 0.1 mm~1 mm

9.2. 1 mm超

9.3. 0.1 mm未満

10. イットリウム箔市場:形態別

10.1. ロール

10.2. シート

11. イットリウム箔市場:純度別

11.1. 99%

11.2. 99.5%

11.3. 99.9%

12. イットリウム箔市場:最終用途産業別

12.1. 航空宇宙・防衛

12.2. 自動車

12.3. エレクトロニクス・半導体

12.4. エネルギー

12.5. ヘルスケア

13. イットリウム箔市場:流通チャネル別

13.1. オフライン

13.2. オンライン

14. イットリウム箔市場:地域別

14.1. 米州

14.1.1. 北米

14.1.2. 中南米

14.2. 欧州、中東、アフリカ

14.2.1. 欧州

14.2.2. 中東

14.2.3. アフリカ

14.3. アジア太平洋

15. イットリウム箔市場:グループ別

15.1. ASEAN

15.2. GCC

15.3. 欧州連合

15.4. BRICS

15.5. G7

15.6. NATO

16. イットリウム箔市場:国別

16.1. 米国

16.2. カナダ

16.3. メキシコ

16.4. ブラジル

16.5. 英国

16.6. ドイツ

16.7. フランス

16.8. ロシア

16.9. イタリア

16.10. スペイン

16.11. 中国

16.12. インド

16.13. 日本

16.14. オーストラリア

16.15. 韓国

17. 競合情勢

17.1. 市場シェア分析、2024年

17.2. FPNVポジショニングマトリックス、2024年

17.3. 競合分析

17.3.1. American Elements, Inc.

17.3.2. Ascensus Specialties LLC

17.3.3. ATT Advanced elemental materials Co., Ltd.

17.3.4. Avantor, Inc.

17.3.5. CENTRAL DRUG HOUSE PRIVATE LTD.

17.3.6. Chemazone Inc

17.3.7. ESPI Metals, Inc.

17.3.8. Glentham Life Sciences Limited

17.3.9. Goodfellow Corporation

17.3.10. Heeger Materials Inc.

17.3.11. HMW Hauner GmbH & Co. KG

17.3.12. Kurt J. Lesker Company

17.3.13. MaTecK GmbH

17.3.14. Merck KGaA

17.3.15. Nanochemazone

17.3.16. Otto Chemie Pvt. Ltd.

17.3.17. QS Advanced Materials Inc.

17.3.18. Stanford Advanced Materials

17.3.19. Th. Geyer Ingredients GmbH & Co. KG

17.3.20. Thermo Fisher Scientific Inc.

**図目次** [合計: 32]

**表目次** [合計: 501]

*** 本調査レポートに関するお問い合わせ ***

イットリウム箔は、希土類元素の一つであるイットリウムを薄いシート状に加工した特殊な素材であり、その独特な物理的・化学的特性から、現代の先端技術分野において不可欠な役割を担っています。原子番号39のイットリウムは、銀白色の金属光沢を持つ遷移金属であり、比較的軽量でありながら高い融点と優れた熱的安定性を示すことが特徴です。このイットリウムを箔状にすることで、表面積の最大化と軽量化が図られ、特定の用途においてその真価を発揮します。

イットリウム箔の製造工程は、まず高純度のイットリウム金属を得ることから始まります。通常、イットリウム酸化物から還元プロセスを経て金属イットリウムが精製され、これを溶解・鋳造してインゴットを形成します。その後、このインゴットを熱間圧延や冷間圧延といった機械加工によって徐々に薄く延ばし、最終的に目的の厚さの箔に仕上げます。イットリウムは空気中で容易に酸化する性質を持つため、製造や取り扱いには不活性ガス雰囲気下での作業や真空環境が求められるなど、厳重な管理が不可欠です。また、圧延加工によって生じる内部応力を除去し、結晶構造を整えるために焼鈍処理が施されることも多く、これにより箔の延性や加工性が向上します。

イットリウム箔が持つ最も重要な特性の一つは、その低い中性子捕獲断面積です。これは、中性子を吸収しにくいという性質を意味し、核融合炉や原子力発電所といった核関連技術において極めて有利な特性となります。さらに、高い融点(約1522℃)と優れた熱伝導性、そして高温環境下での安定性も、過酷な条件下での使用を可能にする要因です。電気伝導性も良好であり、特定の電子デバイスにおける利用も期待されます。また、表面に安定した酸化膜を形成することで、ある程度の耐食性を示すことも特筆すべき点です。加えて、イットリウムは活性な金属であるため、真空中で残留ガスを吸着するゲッター材としての機能も持ち合わせています。

これらの特性を背景に、イットリウム箔は多岐にわたる分野で応用されています。最も代表的なのが核融合研究分野であり、核融合炉の第一壁材料や中性子窓、あるいは燃料デブリの除去を目的としたゲッター材としてその可能性が探られています。中性子透過性が高いため、中性子散乱実験における試料ホルダーや中性子検出器の窓材としても利用されます。また、原子力発電所においては、核燃料の被覆材や制御棒の一部として、その耐熱性と中性子特性が活用されることがあります。

電子デバイス分野では、イットリウム箔はスパッタリングターゲットとして用いられ、薄膜形成の原料となります。特に、高温超電導材料であるYBa2Cu3O7-x(YBCO)の基板材料や、誘電体薄膜の形成に貢献しています。医療分野においても、イットリウムの生体適合性に着目した研究が進められており、X線フィルターや、特定の放射線治療におけるシード材としての応用が検討されています。その他、高温炉の断熱材や、特殊な触媒の担体、あるいは研究開発用途の実験材料としてもその需要は高まっています。

イットリウム箔は、その製造の難しさや原材料コストの高さから、汎用的な材料とは言えませんが、そのユニークな特性は、他の材料では代替しがたい特定の高性能アプリケーションにおいて不可欠な存在となっています。今後も、核融合エネルギーの実用化や次世代電子デバイスの開発、さらには新たな医療技術の進展に伴い、イットリウム箔のさらなる高純度化、薄膜化、そして複合材料としての応用研究が進められることで、その重要性は一層増していくことでしょう。イットリウム箔は、現代科学技術のフロンティアを切り拓く上で、静かながらも決定的な役割を果たす先端素材の一つとして、その進化を続けています。