世界のドローンサービス市場:サービスタイプ(空撮・映像撮影、配送サービス、緊急対応など)、ドローンタイプ(固定翼ドローン、マルチローター型ドローン、シングルローター型ドローンなど)、展開モデル、運用モード、技術タイプ、ビジネスモデル、最終用途産業別の分析 – 世界市場予測 2025年~2032年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

## ドローンサービス市場の概要、主要な推進要因、および将来展望に関する詳細レポート

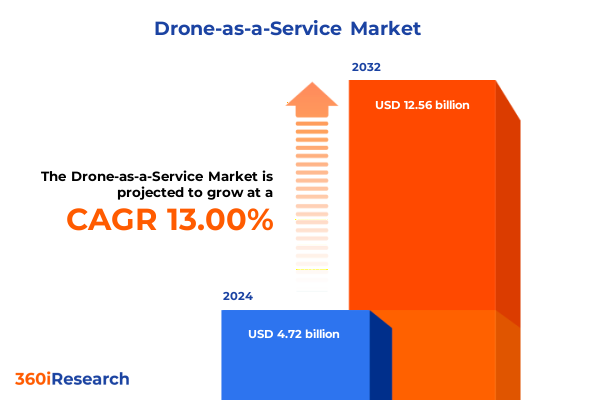

ドローンサービス(DaaS)市場は、2024年に47.2億ドルと推定され、2025年には53.1億ドルに達すると予測されています。2032年までに125.6億ドル規模に成長し、予測期間中の年平均成長率(CAGR)は13.00%と見込まれています。ドローンサービスは、組織が無人航空システム(UAS)へのアクセスを民主化し、空中アプリケーションのためのターンキーソリューションを提供する変革的なモデルとして台頭しています。企業が効率性を高め、設備投資を削減しようとする中で、ドローンサービスはハードウェアの提供からデータ分析に至るまでのエンドツーエンドのサービスを、柔軟な商業フレームワークの下で提供します。これにより、UAVの専門知識を持たないセクターでも、最小限の初期投資で検査、物流、緊急対応などのドローン運用をオンデマンドで展開できるようになります。コスト最適化に加え、ドローンサービスのアプローチは、専門的な飛行計画、規制遵守、データ処理をマネージドサービスバンドルに統合することで、価値実現までの時間を短縮します。顧客は断片的なベンダー関係を管理する必要がなくなり、ミッションの成功に責任を持つ単一のプロバイダーと連携できます。この統合された提供モデルは、サービスプロバイダーが集中型フリートと共有インフラストラクチャを活用し、地理やユースケースを超えて資産を動的に割り当てることで、スケーラビリティを促進します。結果として、精密農業イメージングから産業パイプライン監視に至るまで、新たなサービスタイプが、従来のUAVプログラムに典型的な長期にわたる社内開発なしに迅速な展開を達成できるようになっています。

### 主要な推進要因

ドローンサービス市場の成長は、主に規制の進化、技術的進歩、戦略的パートナーシップ、そして貿易政策の影響によって推進されています。

**1. 規制の進化:**

規制の進化は、安全性と革新性のバランスを取りながら、業界変革の最前線に立っています。2025年3月、米国運輸長官ショーン・ダフィーは、連邦航空局(FAA)が視界外飛行(BVLOS)を可能にする商業用無人航空機システム(UAS)の運用規則を間もなく提案すると発表しました。これにより、ケースバイケースの免除が不要となり、大規模な配送および検査サービスへの道が開かれます。同時に、議会での立法努力は、特定の外国製ドローンに対する制限を課すことで国家安全保障上の懸念に対処しようとしており、リスクベースの運用フレームワークへの広範な移行を示唆しています。

**2. 技術的進歩:**

自律性と接続性における技術的進歩は、サービス能力を再定義しています。業界プラットフォームは、人工知能(AI)を活用してAI駆動の飛行経路最適化と動的なミッション計画を可能にし、ドローンが天候条件、空域の制約、ミッション目標にリアルタイムで適応できるようにしています。同時に、5Gネットワークとエッジコンピューティングリソースの展開は、超低遅延制御とオンデバイスデータ処理を可能にし、公共安全監視から産業現場監視に至るまでのユースケースにおける安全性と信頼性を向上させています。規制の明確化、AI駆動の自律性、および高度な接続性のこの収束は、イノベーションが活発な環境を育んでいます。

**3. 戦略的パートナーシップ:**

サービスプロバイダーは、通信事業者、ソフトウェアベンダー、物流企業と戦略的パートナーシップを形成し、エンドツーエンドのソリューションを共同開発しています。その結果、かつては初期段階にあったドローンサービス市場は、標準化されたプロトコル、相互運用可能なプラットフォーム、および拡張されたネットワーク対応機能を特徴とする成熟したエコシステムへと進化しています。

**4. 貿易政策の影響:**

貿易政策は、米国のドローンサービス部門におけるコスト構造とサプライチェーン戦略に極めて重要な要素となっています。2025年初頭には、輸入無人システムに対する累積関税が劇的にエスカレートし、2月に10%の課徴金、3月に広範な貿易執行措置に関連する追加の10%、4月に125%の報復関税が課され、対象となるドローンアセンブリおよびコンポーネントに対する合計関税率は170%に達しました。これにより、サービスプロバイダーはフリートの取得および更新費用が著しく増加しました。多くの事業者は、費用対効果の高いDJIプラットフォームに依存していたため、価格がほぼ倍増し、調達戦略と契約価格モデルの見直しを余儀なくされました。さらに、中国による熱画像カメラや高度センサーなどのデュアルユースコンポーネントに対する輸出規制といった、中国に対する米国の報復措置は、サプライチェーンのボトルネックを悪化させ、二次的なコスト増加と納期遅延を引き起こしています。緊急対応機関や公共安全機関は、捜索救助、消防、法執行ミッションで中国製ドローンに長年依存してきましたが、深刻な課題に直面しています。国内代替品は価格が2〜10倍高く、機能の同等性に欠けることが多いため、地方自治体は高額な機器費用を負担するか、対応時間やミッション結果に影響を与える可能性のある運用上の制約を受け入れるかの選択を迫られています。中期的には、これらの貿易摩擦は、関税リスクを軽減するために東南アジアの代替製造拠点やメキシコでのニアショアリングイニシアチブへの投資を促進していますが、これらのシフトの恩恵を完全に享受するには、持続的なサプライチェーンの再編と設備投資が必要です。

**5. 市場の細分化とアプリケーション:**

ドローンサービス市場は、サービスタイプ、ドローンタイプ、展開モデル、運用モード、技術タイプ、ビジネスモデル、最終用途産業によって細分化されています。

* **サービスタイプ**:空中写真・ビデオ撮影(イベント管理、映画制作)、配送サービス(食品、医療品、一般小包)、緊急対応(災害管理、消防偵察、捜索救助)、産業検査(パイプライン監視、送電線監視、風力タービン保守)、セキュリティ・監視(国境警備、イベントセキュリティ)。

* **ドローンタイプ**:固定翼ドローン(長距離マッピング、測量)、マルチローターUAV(精密ホバリング、低高度検査)、シングルローターシステム(長時間のミッション)。

* **展開モデル**:フルマネージドサービス、オンデマンド(契約ベース、フライトごと)、サブスクリプション。

* **運用モード**:手動操縦、半自律支援、完全自律ミッション。

* **技術タイプ**:LiDAR、マルチスペクトル、光学、熱画像などのセンサー。

* **ビジネスモデル**:B2B(企業、政府)、B2C(消費者)、B2G(公共安全、防衛)。

* **最終用途産業**:農業、エネルギー、メディア、不動産、物流など、幅広い分野でドローンサービスが採用されており、プロバイダーのセクター固有の要件への対応能力が不可欠です。

**6. 地域ダイナミクス:**

地域市場のダイナミクスは、独自の規制環境、インフラ整備状況、およびセクターの優先順位によって形成されています。

* **アメリカ**:広範な農業での採用と老朽化したインフラが、リモートセンシングおよび検査サービスの迅速な展開を必要としています。北米でのBVLOS運用に関する規制の進展は、パイロットプログラムを加速させており、ラテンアメリカ諸国政府は、遠隔地への物流改善や公共安全運用の強化のためにドローンプラットフォームを活用しています。

* **欧州、中東、アフリカ(EMEA)**:調和された無人航空交通管理(UTM)イニシアチブは、国境を越えたBVLOS回廊を可能にし、欧州連合の航空当局は標準化されたドローン規制を主導しています。中東では、スマートシティプロジェクトと重要インフラ保護への多額の投資が、セキュリティおよび監視サービスの成長を促進しています。アフリカ諸国では、道路アクセスが限られた地域での医療品配送にドローンが試験的に導入されています。

* **アジア太平洋**:中国と東南アジアの製造拠点、地域のeVTOL研究クラスター、および多額の政府R&D補助金に牽引され、最も多様で急速に成長している地域です。中国の部品生産における優位性は、現地生産者が関税に有利な市場に移行しているにもかかわらず、グローバルサプライチェーンを支え続けています。日本と韓国は工場自動化にドローンを統合しており、オーストラリアは山火事監視や野生生物保護のためのドローンスウォームを活用した公共安全ミッションをリードしています。

### 将来展望

将来を見据えると、規制の明確化の拡大と技術スタックの進化が、ドローンサービスの採用をさらに推進する態勢を整えています。ステークホルダーは、自律的でAI駆動のドローンフリートが統一された交通管理フレームワークの下でシームレスに運用され、多様な運用環境全体でリアルタイムの洞察を提供する市場を期待できます。

ドローンサービス分野の競争環境は、確立されたリーダーと機敏な新興企業によって形成されています。DJIはグローバルな市場プレゼンスを維持しつつも、貿易障壁の影響を受けています。SkydioはAI駆動の自律性を活用し、防衛、公益事業、公共安全分野で地位を確立しています。Ziplineは医療および商業配送サービスでベンチマークを設定し、DroneUpやAlphabetのWingは都市物流パイロットを進めています。産業分野ではPerceptoの「ドローン・イン・ア・ボックス」が、Terra DroneはリモートセンシングサービスとUAS交通管理ソリューションでリーダーシップを発揮しています。Shield AIのような防衛に特化した企業は、GPSが利用できない環境での自律性と戦術運用を推進しています。

この急速に進化するエコシステムで成功するためには、サービスプロバイダーは技術革新、規制への関与、戦略的パートナーシップ開発のバランスを取る多角的なアプローチを採用する必要があります。多様なミッションプロファイルに合わせて調整可能なモジュラー自律フレームワークへの投資、コアソフトウェアとセンサー統合の再利用の最大化が求められます。航空規制当局との関係を構築し、業界コンソーシアムに参加して、標準に影響を与え、BVLOSおよびUTM試験プログラムへの早期アクセスを確保することが重要です。持続可能性と回復力を高めるために、サプライチェーンを多様化し、非関税部品源を組み込み、有利な貿易協定を持つ地域でのニアショアリングオプションを検討すべきです。マネージドサービス、サブスクリプション、オンデマンド契約を組み合わせた柔軟な商業モデルを開発し、多様な顧客の好みと予算の制約に対応する必要があります。マルチスペクトル、LiDAR、熱画像に関するデータ分析能力を構築することで、より高価値の洞察を引き出し、顧客の価値提案を強化できます。最後に、通信事業者、ソフトウェアプラットフォームベンダー、物流インテグレーターとのエコシステムアライアンスを育成し、エンドツーエンドのソリューションを共同で創出することが不可欠です。垂直分野を超えたコラボレーションは、市場投入までの時間を短縮し、サービスポートフォリオを拡大し、顧客エンゲージメントを深めることができます。技術力と規制の先見性、そしてパートナーシップエコシステムを連携させることで、業界リーダーは競争優位性を確保し、スケーラブルでコンプライアンスに準拠したドローンサービスソリューションを提供できるでしょう。

以下に、目次を日本語に翻訳し、詳細な階層構造で示します。

—

**目次**

序文

市場セグメンテーションとカバレッジ

調査対象期間

通貨

言語

ステークホルダー

調査方法

エグゼクティブサマリー

市場概要

市場インサイト

空中データへの需要の高まりが**ドローンサービス**プラットフォームの拡大を促進

農業におけるドローンの導入増加が精密農業サービス市場を後押し

インフラ・建設部門が検査効率化のためにドローンアウトソーシングを推進

エネルギー・公益事業が遠隔資産監視ソリューションにドローンを活用

商業用ドローンの展開とサービスプロバイダーの運用を形成する規制枠組み

AIと分析の進歩がよりスマートな**ドローンサービス**提供を可能に

サブスクリプション型ドローンモデルの台頭が運用支出のダイナミクスを変革

防衛・セキュリティにおけるアウトソーシングされたドローン監視への依存が市場成長を加速

ニッチな産業用途向けに特化した**ドローンサービス**プロバイダーの出現

環境モニタリングと災害管理がスケーラブルなデータサービスにドローンを採用

米国関税の累積的影響 2025年

人工知能の累積的影響 2025年

**ドローンサービス**市場:サービスタイプ別

空撮写真・ビデオ撮影

イベント管理

映画・エンターテイメント

配送サービス

食品配送

医療品配送

小包配送

緊急対応

災害管理

消火活動

捜索救助

産業検査

パイプライン監視

送電線検査

風力タービン検査

マッピング・測量

セキュリティ・監視

国境監視

イベントセキュリティ

**ドローンサービス**市場:ドローンタイプ別

固定翼ドローン

マルチローターUAV

シングルロータードローン

**ドローンサービス**市場:展開モデル別

マネージドサービス

オンデマンドサービス

契約ベース

フライトごと

サブスクリプションベース

**ドローンサービス**市場:運用モード別

自律型

手動

半自律型

**ドローンサービス**市場:技術タイプ別

LiDAR

マルチスペクトル画像

光学画像

熱画像

**ドローンサービス**市場:ビジネスモデル別

B2B(企業間取引)

B2C(企業対消費者取引)

B2G(企業対政府取引)

**ドローンサービス**市場:最終用途産業別

農業

エネルギー・公益事業

政府・防衛

メディア・エンターテイメント

公共安全・法執行機関

不動産・建設

運輸・ロジスティクス

**ドローンサービス**市場:地域別

アメリカ大陸

北米

ラテンアメリカ

ヨーロッパ、中東、アフリカ

ヨーロッパ

中東

アフリカ

アジア太平洋

**ドローンサービス**市場:グループ別

ASEAN

GCC

欧州連合

BRICS

G7

NATO

**ドローンサービス**市場:国別

米国

カナダ

メキシコ

ブラジル

英国

ドイツ

フランス

ロシア

イタリア

スペイン

中国

インド

日本

オーストラリア

韓国

競争環境

市場シェア分析、2024年

FPNVポジショニングマトリックス、2024年

競合分析

Asteria Aerospace Limited

Cyberhawk Innovations Limited

DJI Innovation Technology Co., Ltd.

Drone Destination Limited

DroneDeploy Inc.

Droniq

Firmatek, LLC

ideaForge

Marut Drones

Matternet Inc.

Nokia Corporation

PrecisionHawk Inc.

Skycatch, Inc.

Skydio, Inc.

Terra Drone Corp.

Trimble Inc.

Unmanned Aerial Services Inc.

Verity Studios AG

Volatus Aerospace

Voliro AG

Wing Aviation LLC

Yuneec International Co. Ltd.

ZenaDrone Inc.

ZenaTech Inc.

Zipline International Inc.

図目次 [合計: 34]

表目次 [合計: 1083]

*** 本調査レポートに関するお問い合わせ ***

ドローンサービスは、無人航空機であるドローンを活用し、様々な分野で業務を代行・支援する事業であり、近年その重要性と市場規模を急速に拡大させています。かつて軍事用途が主であったドローンが、技術革新と法整備の進展により、社会生活や経済活動に不可欠な存在へと変貌しつつあります。このサービスは、機材提供に留まらず、飛行計画、データ収集・解析、機体メンテナンス、専門操縦技術まで含む包括的なソリューションとして提供され、適用範囲は日々広がっています。

現在、ドローンサービスは多岐にわたる産業で導入されています。物流分野では、過疎地への物資配送や災害時の緊急輸送など、ラストワンマイル問題の解決策として期待されます。インフラ点検では、橋梁、送電線、風力発電施設といった高所や危険な場所の点検を、人手に比べ安全かつ効率的に実施可能です。農業分野では、精密農業の一環として、農薬散布、生育状況モニタリング、土壌分析などに活用され、生産性向上とコスト削減に貢献。測量・マッピング、災害状況把握、警備・監視、空撮など、用途は枚挙にいとまがありません。

ドローンサービスが注目される背景には、数多くの利点があります。第一に、作業の効率化と迅速性です。