世界の自動車アフターマーケットブレーキ摩擦材部品市場:製品タイプ別(ディスクブレーキパッド、ドラムブレーキシュー、ブレーキライニング)、車両カテゴリ別(乗用車、小型商用車、大型商用車)、摩擦材別、ブレーキ技術別、装着位置別、装着方法別、販売チャネル別 – グローバル予測 2025-2032年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

## 自動車アフターマーケットブレーキ摩擦材部品市場:市場概況、主要推進要因、および展望

### 市場概況

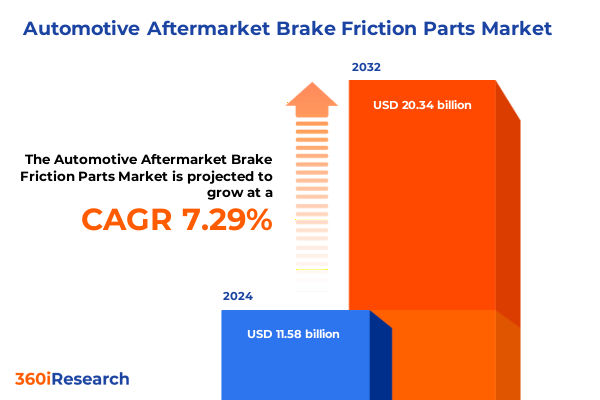

世界の**自動車アフターマーケットブレーキ摩擦材部品**市場は、車両の安全性と性能を支える不可欠な分野であり、急速な進化を遂げています。2024年には115.8億米ドルと推定され、2025年には124.2億米ドルに達し、2032年までに年平均成長率(CAGR)7.29%で203.4億米ドルに成長すると予測されています。この成長は、世界的な車両台数の増加と車両寿命の長期化に伴う交換部品の需要増に起因しています。

近年、ブレーキ摩擦材部品の分野では、熱安定性、騒音低減、および微粒子物質排出規制への適合性を両立させるための先進的な配合技術が加速しています。市場のダイナミクスは、消費者の購買行動の変化や購買チャネルの多様化、さらにはマクロ経済的・地政学的要因によって大きく再形成されています。特に、eコマースプラットフォームの台頭は、交換部品へのアクセスを容易にし、市場の透明性を高めています。

技術面では、欧州や中国における銅含有量および微粒子排出に関する厳格な規制が、従来の金属系配合から先進的なセラミック系や低金属系化合物への移行を加速させています。2025年の業界発表によると、主要なティアワンサプライヤーは、Euro 7およびChina 7の微粒子規制に準拠するため、低排出、銅フリー、セラミックベースの摩擦材に多額の投資を行っており、持続可能な製造と製品のライフサイクル全体でのリサイクル可能性への広範な推進を反映しています。

また、電気自動車(EV)およびハイブリッド車(HV)の普及拡大は、回生ブレーキシステムに特化した摩擦材の開発を促しています。これらの特殊な材料は、独自の熱プロファイルと低い摩擦要求に対応し、エネルギー回収を最適化し、摩耗を最小限に抑える必要があります。材料革新に加えて、製造プロセスでは、デジタル品質管理と精密成形技術が導入され、不良率を低減し、特定の車両構造に最適化された複雑なパッド形状を可能にしています。

市場は、製品タイプ(ディスクブレーキパッド、ドラムブレーキシュー、ブレーキライニング)、車両カテゴリー(乗用車、小型商用車、大型商用車)、摩擦材(セラミック、低金属、オーガニック、セミメタリック)、ブレーキ技術、ブレーキ位置、取り付け方法、販売チャネル(オフライン、オンライン)など、多角的にセグメント化されています。オフラインチャネルには、自動車部品小売店、ディーラーネットワーク、専門ショップが含まれ、オンラインチャネルには、広範なマーケットプレイスや純粋なeコマースサイトが含まれます。

地域別に見ると、市場の動向は多様です。アメリカ大陸の成熟市場では、高い車両保有率と確立されたネットワークにより、プレミアム摩擦材への堅調な需要が見られます。欧州、中東、アフリカ(EMEA)地域では、EUの厳格な排出ガス・安全規制と多様な市場成熟度が特徴です。西欧では低ダスト・高性能セラミック化合物の採用が進む一方、中東およびアフリカ地域ではデジタル流通チャネルの急速な普及が見られます。アジア太平洋地域では、特にインドや東南アジアにおける車両台数の増加と、中国、韓国、日本における電動化政策の加速が市場を牽引しています。この地域はサプライチェーンの中心地であり、現地製造クラスターが支援されていますが、関税制度や貿易協定が特殊な摩擦材の輸入依存度に影響を与え続けています。

### 主要推進要因

**自動車アフターマーケットブレーキ摩擦材部品**市場の成長を推進する主要な要因は多岐にわたります。

1. **安全性への要求の高まりと車両台数の増加:** 世界的に車両台数が増加し、車両の平均寿命が延びるにつれて、一貫した制動力を確保するための交換用ブレーキ部品の需要が必然的に増加しています。安全性の確保は、ブレーキ摩擦材部品の需要を支える最も基本的な要因です。

2. **厳格化する環境規制:** 欧州のEuro 7や中国のChina 7などの規制により、ブレーキ摩擦材における銅含有量や微粒子排出量に対する制限が強化されています。これにより、メーカーは環境負荷の低い、銅フリー、セラミックベースの摩擦材への移行を余儀なくされており、これが技術革新と新製品開発を促進しています。

3. **電気自動車(EV)およびハイブリッド車(HV)の普及:** EVおよびHVの増加は、回生ブレーキシステムに対応する特殊な摩擦材の需要を生み出しています。これらの車両は、従来の車両とは異なる熱プロファイルと摩擦要求を持つため、エネルギー回収を最適化し、摩耗を最小限に抑えるための専用部品が必要となります。

4. **材料科学と製造技術の進歩:** 熱安定性、騒音低減、環境適合性をバランスさせるための先進的な摩擦材配合の開発が進んでいます。また、デジタル品質管理や精密成形技術の導入により、製造効率が向上し、より複雑で高性能な部品の生産が可能になっています。

5. **消費者の購買行動の変化とeコマースの台頭:** 消費者が利便性と透明性を重視するようになり、eコマースプラットフォームを通じて自動車部品を購入する傾向が強まっています。これにより、部品へのアクセスが容易になり、市場の成長を後押ししています。

6. **マクロ経済的および地政学的要因:** 2025年3月に発効した米国による自動車および一部自動車部品に対する25%の関税措置など、貿易政策はサプライチェーンに大きな影響を与えています。これにより、輸入コストが増加し、企業はニアショアリングや垂直統合、現地コンテンツ認証などの戦略を模索せざるを得なくなっており、これが市場構造の変化を促しています。

### 展望

**自動車アフターマーケットブレーキ摩擦材部品**市場は、今後も持続的な成長が見込まれます。市場リーダーは、進化する市場環境に対応するため、戦略的な投資と適応策を講じる必要があります。

まず、環境規制と電気自動車のブレーキ要件の両方に対応する先進的な摩擦材への戦略的投資が不可欠です。低ダスト、騒音低減、EV特有の高性能ブレーキソリューションの開発に注力することで、競争優位性を確立できます。

次に、摩擦材部品へのセンサーやデータ分析の統合を加速させ、予知保全機能を強化し、付加価値の高いサービスモデルを構築することが重要です。これにより、顧客エンゲージメントを高め、ブランドロイヤルティを向上させることができます。

サプライチェーンの多様化も重要な課題です。ニアショアリングと信頼できるグローバルパートナーシップを組み合わせることで、関税リスクを軽減し、需要変動への対応力を向上させることが可能です。また、eコマース取引の増加に対応するため、直接的なデジタルエンゲージメントチャネルを育成し、透明性の高い品質保証と認証プログラムを通じてブランド信頼を強化する必要があります。

さらに、異業種間の協力やライセンス契約を通じて、独自の技術をアフターマーケットチャネルに迅速に普及させることも有効な戦略です。これにより、技術革新のサイクルを加速し、市場への浸透を深めることができます。

競争環境は、伝統的なプレーヤー間の統合と、高性能EVブレーキソリューションやコネクテッドモニタリングシステムなどのニッチセグメントに挑戦するアジャイルな新規参入者の出現によって特徴づけられます。このダイナミックな環境において、企業は材料科学、デジタル化、顧客エンゲージメントモデルの限界を押し広げることが求められます。

最終的に、貿易政策、規制の施行、原材料の入手可能性の変化に迅速に適応するためのシナリオプランニングと緊急時対応フレームワークを整備することが、サプライの継続性と市場における競争力の維持を確実にするでしょう。

以下に、ご指定のTOCを日本語に翻訳し、詳細な階層構造で示します。

—

**目次**

序文

市場セグメンテーションとカバレッジ

調査対象年

通貨

言語

ステークホルダー

調査方法

エグゼクティブサマリー

市場概要

市場インサイト

厳格化する世界の環境規制とOEM基準に牽引される、銅フリーおよび低排出摩擦材配合への急速な移行

車両重量の増加、回生ブレーキ、騒音制約に対応するため、電気自動車およびハイブリッド車向けに最適化されたブレーキパッドの需要増加

自動車アフターマーケットにおけるブレーキ摩擦材部品のeコマースとデジタルマーケットプレイスの加速が、流通モデルと価格透明性を再構築

摩擦材の一貫性と性能を向上させるため、粉末冶金や3Dモデリングなどの先進製造技術の採用増加

消費者とフリートがアフターマーケットでOE同等の走行快適性を求める中、プレミアムで低騒音のNVH最適化ブレーキパッドへの重視が高まる

ブレーキ摩擦材部品におけるプライベートブランドおよび小売業者ブランドの拡大が、価格競争と従来のサプライヤーへのマージン圧力を激化

ディストリビューターとサービスチェーン間の統合が交渉力を変化させ、標準化されたブレーキ摩擦材製品ポートフォリオを推進

より厳格な安全性および性能認証要件が、サプライヤーに高度な試験、ダイナモメーター検証、品質保証への投資を促す

テレマティクスと予知保全ソリューションの統合により、商用フリートにおけるブレーキパッドとローターのデータ駆動型交換サイクルが可能に

サプライヤーがグローバルサプライチェーンにおける地政学的リスクと物流の混乱を軽減するため、摩擦材生産の現地化とニアショアリングが増加

米国関税の累積的影響 2025

人工知能の累積的影響 2025

自動車アフターマーケットブレーキ摩擦材部品市場:製品タイプ別

ディスクブレーキパッド

小型車用パッド

商用車用パッド

高性能パッド

ドラムブレーキシュー

接着シュー

リベットシュー

ブレーキライニング

ロールライニング

成形ライニング

ブレーキブロックおよびセグメント

産業用ブレーキブロック

鉄道・交通機関用ブロック

特殊摩擦材製品

騒音最適化パッド

低ダストパッド

環境配慮型パッド

自動車アフターマーケットブレーキ摩擦材部品市場:車両カテゴリー別

乗用車

ハッチバック

セダン

SUVおよびクロスオーバー

多目的車

小型商用車

ピックアップトラック

小型バン

大型商用車

中型トラック

大型トラック

バスおよびコーチ

二輪車

オートバイ

スクーターおよびモペッド

オフハイウェイ車

農業機械

建設・鉱業機械

産業用およびマテリアルハンドリング

自動車アフターマーケットブレーキ摩擦材部品市場:摩擦材別

非アスベスト有機材 (NAO)

低銅NAO

銅フリーNAO

セミメタリック

低スチール

高スチール

セラミック

焼結材

炭素系および先進材料

カーボンセラミック

カーボンカーボン

複合ハイブリッド

自動車アフターマーケットブレーキ摩擦材部品市場:ブレーキ技術別

ディスクブレーキ

固定キャリパー

浮動キャリパー

スライディングキャリパー

ドラムブレーキ

リーディングトレーリング

デュオサーボ

電気機械式パーキングブレーキ

リアキャリパー一体型パッド

ドラムインハットシュー

回生互換摩擦材

ハイブリッド車最適化

バッテリー電気自動車最適化

自動車アフターマーケットブレーキ摩擦材部品市場:ブレーキ位置別

フロントアクスル

リアアクスル

アクスルセット

パーキングブレーキ

機械式パーキングブレーキ

電気式パーキングブレーキ

自動車アフターマーケットブレーキ摩擦材部品市場:取り付け方法別

プロフェッショナルによる取り付け

認定サービスセンター

独立系整備工場

タイヤ・ブレーキチェーン

セルフ取り付け

経験豊富なDIY

時折DIY

自動車アフターマーケットブレーキ摩擦材部品市場:販売チャネル別

オンライン

オフライン

自動車アフターマーケットブレーキ摩擦材部品市場:地域別

アメリカ

北米

ラテンアメリカ

ヨーロッパ、中東、アフリカ

ヨーロッパ

中東

アフリカ

アジア太平洋

自動車アフターマーケットブレーキ摩擦材部品市場:グループ別

ASEAN

GCC

欧州連合

BRICS

G7

NATO

自動車アフターマーケットブレーキ摩擦材部品市場:国別

米国

カナダ

メキシコ

ブラジル

英国

ドイツ

フランス

ロシア

イタリア

スペイン

中国

インド

日本

オーストラリア

韓国

競争環境

市場シェア分析、2024年

FPNVポジショニングマトリックス、2024年

競合分析

アイシン株式会社

図目次 [合計: 34]

表目次 [合計: 2115]

*** 本調査レポートに関するお問い合わせ ***

自動車のアフターマーケットにおいて、ブレーキ摩擦材部品は車両の安全性と走行性能を維持する上で極めて重要な役割を担っています。これらは、新車製造時に装着される純正部品(OEM部品)とは異なり、車両が市場に出てから交換部品として流通する製品群を指します。具体的には、ブレーキパッドやブレーキシューといった、車輪の回転エネルギーを熱エネルギーに変換し、車両を減速・停止させるための摩擦材を含む部品全般を指し、その機能はドライバーと同乗者の命を守る上で不可欠です。

車両の走行距離が増えるにつれて、ブレーキ摩擦材は摩耗し、定期的な交換が必須となります。この交換需要に応えるのがアフターマーケットであり、純正品に加えて、様々な特性を持つ多数のブランドや製品が提供されています。消費者は、純正品と同等以上の性能を求める場合もあれば、コストパフォーマンスを重視したり、特定の走行条件(例えば、スポーツ走行や静粛性、低ダスト性など)に特化した性能を追求したりと、多様なニーズに基づいてアフターマーケット部品を選択します。この選択肢の豊富さが、アフターマーケットの大きな魅力の一つです。

ブレーキ摩擦材の主要な種類としては、ノンアスベストオーガニック(NAO)、セミメタリック、セラミック、そして低スチール(Low-Metallic)などが挙げられます。NAO材は静粛性に優れ、ローターへの攻撃性が低い傾向がありますが、高温時のフェード耐性には限界があります。セミメタリック材は高い制動力と耐フェード性を持ちますが、鳴きやダストが発生しやすい場合があります。セラミック材は、静粛性と低ダスト性を両立させつつ、良好な制動性能を発揮し、近年人気が高まっています。低スチール材はセミメタリックとNAOの中間的な特性を持つことが多く、これらの特性は、各メーカーが独自の配合技術によって最適化を図っています。

ブレーキ摩擦材部品の性能は、摩擦係数の安定性、耐熱性、耐摩耗性、そして鳴きやダストの発生といった要素によって評価されます。特に、高温下での制動性能の低下(フェード現象)をいかに抑制できるかは、安全性に直結する重要な指標です。そのため、アフターマーケット製品であっても、各国の安全基準や品質規格(例えば、欧州のECE R90、日本のJIS規格など)に適合していることが求められます。これらの基準は、製品が一定の性能と安全性を満たしていることを保証し、消費者が安心して選択できる基盤を提供します。

消費者がアフターマーケットのブレーキ摩擦材部品を選ぶ際には、価格、ブランドの信頼性、車両との適合性、そして自身の運転スタイルや重視する性能(例:初期制動、コントロール性、耐久性)を総合的に考慮します。例えば、街乗りが主であれば静粛性や低ダスト性を重視し、スポーツ走行を楽しむドライバーであれば高温での安定した制動力を優先するといった具合です。また、専門の整備士や販売店の助言も、適切な部品選びにおいて重要な役割を果たします。グローバルな供給網により、世界中の多様な製品が日本の市場にも流通しており、選択肢はさらに広がっています。

近年、環境負荷の低減やさらなる高性能化を目指し、ブレーキ摩擦材部品の研究開発は活発に進められています。銅フリー材への移行、軽量化、センサー技術との融合による摩耗検知機能の向上など、技術革新は絶え間なく続いています。自動車アフターマーケットブレーキ摩擦材部品は、単なる消耗品ではなく、車両の安全性と快適性を支える重要な技術の結晶であり、その進化はこれからも私たちのカーライフをより豊かで安全なものにしていくでしょう。