世界の航空宇宙ロボティクス市場:提供形態別(ハードウェア、サービス、ソフトウェア)、可搬重量別(10kg以下、10kg~50kg、50kg超)、技術タイプ別、自律度別、モビリティ別、動力源別、用途別、エンドユーザー別 – グローバル予測2025年~2032年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

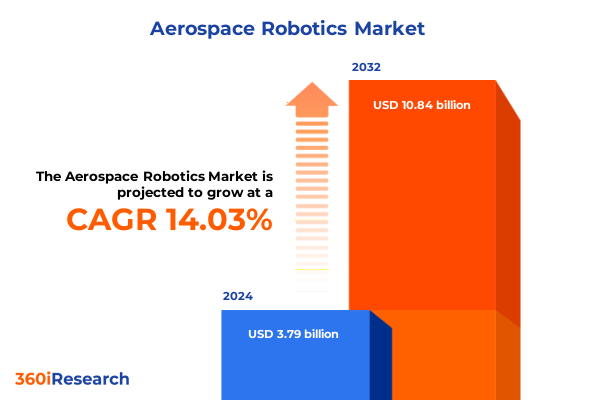

航空宇宙ロボティクス市場は、2024年に37.9億米ドルと推定され、2025年には42.7億米ドルに達し、2032年までに14.03%の年平均成長率(CAGR)で108.4億米ドルに拡大すると予測されています。この市場は現在、高度な自律性、知覚、ソフトウェア定義型ロボティクスの融合という極めて重要な転換点にあり、航空機の製造、検査、維持管理のあり方を根本的に変革しています。

近年、生産ラインの近代化は、単なる漸進的な自動化を超え、精度、再現性、制約のある安全上重要な環境での運用能力を重視した、人間とロボットの統合チームへと進化しています。この進化は、ハードウェアの改善だけでなく、知覚スタック、エッジコンピューティング、ソフトウェアオーケストレーションの向上によって推進されており、これによりロボットは複雑なアビオニクスや複合構造をより高い信頼性で解釈できるようになりました。航空宇宙産業のオペレーターやOEMは、稼働時間の最大化とライフサイクルコストの削減を追求しており、ロボティクスは航空機全体のバリューチェーンにますます組み込まれています。機体組立における自動複合材積層や高精度穴あけから、航空機地上停止時間(AOG)を短縮するモバイル検査プラットフォームに至るまで、ロボティクスによる介入は、再現性のある品質と危険な作業への曝露軽減のために選択されています。これらの導入には、統合に関するコンサルティング、稼働保証のための保守・サポート、協調作業のための従業員の再教育といったサービスの並行的な拡大が伴います。結果として、航空宇宙セクターは、手作業に依存した労働と事後保全から、厳格な規制基準に照らして検証可能な予測モデルと自律型ツールへと資源配分をシフトさせています。この動向は、成熟した機械システムと進化する自律性、ソフトウェア定義型ロボティクスの重要性の高まり、そしてプロトタイプ段階から大規模で認証された運用への橋渡しとなるサービスへの需要増大を浮き彫りにしています。これらの要素が一体となり、より迅速な製品サイクル、より回復力のある運用中のメンテナンス、そして単なる機器販売ではなく、可用性と成果ベースの契約に焦点を当てた新しいビジネスモデルを可能にしています。

航空宇宙ロボティクス市場の成長は、複数の強力な要因によって推進されています。過去18ヶ月間、航空宇宙ロボティクスには変革的な変化が見られ、オペレーター、OEM、サプライヤーの戦略的優先事項を変化させています。協働ロボット(コボット)は、堅牢なマシンビジョン、力覚センサー、より安全な制御パラダイムに支えられ、ニッチな研究室でのデモンストレーションから、格納庫や工場現場の主流アプリケーションへと移行しました。これにより、組立やメンテナンスの文脈で人間とロボットのより密接な相互作用が可能になり、反復的なマイクロタスクのサイクルタイムを短縮しつつ、非定型な意思決定には人間の判断を残すハイブリッドなワークフローが生まれています。コボットと並行して、構造・システム検査用のモバイル検査プラットフォームやドローンも成熟し、高忠実度センサー、自動飛行・ナビゲーションスタック、メンテナンス記録にフィードバックされる標準化されたレポート出力が統合されています。同様に影響が大きいのは、自律性の加速です。半自律型および完全自律型システムは、反復的な検査やマテリアルハンドリングプロセスにますます使用され、定型業務における熟練オペレーターへの依存を減らし、シフト外の時間帯での連続運用を可能にしています。この自律性の高まりは、改良されたアルゴリズム、運用環境から得られた豊富なトレーニングデータセット、そして安全上重要なタスクのレイテンシーと決定論的要件を満たすことができるより高性能なエッジコンピューティングによって実現されています。電力とモビリティの革新も、展開範囲を拡大しています。より効率的な電動アクチュエーション、バッテリー化学の改善、ハイブリッド駆動システムなどが、メンテナンスエプロンや製造現場におけるモバイルロボティクスの実現可能な展開範囲を広げています。最後に、ソフトウェア層が戦略的な差別化要因として浮上しています。Robotics-as-a-Service(RaaS)モデル、クラウドからエッジへのオーケストレーション、および分析駆動型メンテナンスインサイトは、継続的な収益源を生み出し、調達決定を変えています。これらの変化は、サプライヤー関係を再構築し、組織に次世代ロボット展開のためのスキル、ガバナンス、認証経路を再考するよう促しています。その結果、単一のハードウェア性能指標よりも、相互運用性、安全性、ライフサイクル価値を重視する、より迅速でソフトウェア中心の航空宇宙ロボティクスエコシステムが生まれています。

2024年から2025年にかけて、米国の貿易政策の変更と対象を絞った関税措置は、航空宇宙ロボティクスサプライチェーンと設備調達の決定に新たな運用上の複雑さをもたらしています。関税措置および関連する貿易調査は、航空機部品や主要材料から半導体や重要鉱物に至るまで、さまざまな戦略的投入物に焦点を当てており、国際的に調達されたサブアセンブリや電子機器に依存するメーカーにコストとタイミングの圧力を生み出しています。これらの貿易措置は、メーカーにサプライヤーの拠点を再評価させ、国内または同盟国の供給源の認定を加速させ、ハードウェアと統合ロボットシステムの両方について、輸入関税を総着地コスト計算に含めるよう促しています。継続的な調査と定期的な関税調整によって生じる不確実性は、在庫保有コストを増加させ、特にサプライヤーが集中しているセンサーや精密アクチュエーションシステムなどの特殊な調達のリードタイムを延長させました。サプライチェーンの対応は様々です。一部の企業は、単一国依存のリスクを減らすためにデュアルソーシングやニアショアリングの取り組みを加速させていますが、他の企業は生産スケジュールを維持するために、より高い転嫁コストを受け入れています。並行して、防衛および政府調達に関連する国内含有量要件を遵守し、プログラム管理を維持するために、高価値サブシステム向けの国内組立および検証能力への投資が顕著に増加しています。これらの変化は、ロボットハードウェアにおけるアームプロセッサ、コントローラ、ドライブ、センサーの選択から、ソフトウェアライセンスや長期サービス契約の選択に至るまで、調達チェーンの複数のレベルでの決定に影響を与えています。ステークホルダーは、関税と貿易措置がサプライヤー選択、設備計画、認証スケジュールに引き続き影響を与えると予想すべきであり、即時の関税影響と政策環境の潜在的な変動性の両方を考慮した調達戦略を設計する必要があります。

航空宇宙ロボティクス市場は、提供形態、ペイロード容量、技術タイプ、自律度、モビリティ、電源、アプリケーション、エンドユーザーといった明確なセグメントに分類され、それぞれのセグメント固有の動向が投資と運用の焦点がどこに集まっているかを明らかにしています。提供形態では、ハードウェアが性能に敏感なタスクの中心であり、サービスは統合に関するコンサルティングや保守・サポート、人材育成でハードウェアを補完します。ソフトウェアは、知覚、モーションプランニング、フリート管理をオーケストレーションする結合組織であり、プロバイダーの提供物を差別化する知的財産を担います。ペイロード容量は、最大10kgの微細組立から50kgを超える重い部品転送まで、アプリケーション適合性に明確な影響を与えます。技術タイプでは、人間との近接性やプログラミングの容易さが重要な協働ロボットと、高速で隔離された自動化に不可欠な従来の産業用ロボットに分かれます。自律度では、人間の監督が義務付けられている手動ロボットから、監督の軽減を支持する完全自律ロボットまで、運用制御のレベルが異なります。モビリティは、組立に必要な固定設置型と、検査や部品転送を可能にする移動プラットフォームに分かれます。電源は、精度と低メンテナンスの電動アクチュエーション、高力の油圧システム、シンプルでクリーンな空気圧システムが設計とメンテナンス体制に影響を与えます。アプリケーションは、組立・製造、検査・メンテナンス、マテリアルハンドリング、監視といった領域で、それぞれの要件に応じたロボットが活用されます。エンドユーザーは、商業航空、防衛組織、宇宙組織に分類され、それぞれが異なる優先事項(AOG時間短縮、堅牢性、極限環境での生存性など)を持ってロボティクスを導入しています。これらのセグメンテーションの洞察は、技術的選択、認証経路、サービスモデルがタスクとエンドユーザーの制約に密接に結びついていることを示しており、戦略的投資は製品ロードマップを各セグメントの運用要件に合わせる必要があります。

航空宇宙ロボティクス市場の将来は、地域ごとの特性、競争環境の進化、そして業界リーダーが採用すべき戦略的アプローチによって形作られます。地域ごとの動向は、航空宇宙ロボティクス能力がどこで開発、検証、展開されるかに大きく影響しています。アメリカ大陸は、OEM、Tier 1サプライヤー、維持管理オペレーターが密集しており、製造とラインメンテナンスの両方へのロボティクスの迅速な統合を促進しています。貿易政策の変更とサプライチェーンの回復力への要望により、国内生産とニアショアリングへの投資が加速しています。ヨーロッパ、中東、アフリカ(EMEA)は、精密製造、航空宇宙複合材、高度な検査方法において強力な能力を維持しており、堅牢な航空宇宙サプライチェーンと認証および相互運用性を重視する規制枠組みに支えられています。

以下に、目次を日本語に翻訳し、詳細な階層構造で構築します。

—

**目次**

* **序文**

* 市場セグメンテーションとカバレッジ

* 調査対象年

* 通貨

* 言語

* ステークホルダー

* **調査方法論**

* **エグゼクティブサマリー**

* **市場概要**

* **市場洞察**

* 衛星打ち上げ運用最適化のための自律型ロボット群の採用拡大

* 軌道上衛星のサービスと修理のための高度なロボットアームの展開増加

* リアルタイム航空機構造検査のためのAI駆動型ビジョンシステムの統合

* 航空宇宙複合材料の積層における協働ロボットの使用拡大による欠陥と廃棄物の削減

* 航空宇宙ロボットフリートの予知保全のためのデジタルツイン技術の実装

* 戦闘機のミッション耐久性を延長するための自律型空中給油ドローンの出現

* 宇宙ステーションにおけるオンデマンドスペアパーツ生産のための積層造形ロボットの用途拡大

* 地上クルーの航空機整備効率向上のための外骨格型ロボットアシストシステムの開発

* 協調型宇宙デブリ除去ミッションのための群ロボットアルゴリズムの進歩への投資増加

* 航空機胴体の熱異常自動検出のためのサーモグラフィ対応ロボットクローラーの展開

* **2025年米国関税の累積的影響**

* **2025年人工知能の累積的影響**

* **航空宇宙ロボティクス市場、提供別**

* ハードウェア

* アームプロセッサ

* コントローラ

* ドライブ

* センサー

* サービス

* コンサルティング

* メンテナンスとサポート

* トレーニング

* ソフトウェア

* **航空宇宙ロボティクス市場、ペイロード容量別**

* 10 kg~50 kg

* 50 kg超

* 10 kg以下

* **航空宇宙ロボティクス市場、技術タイプ別**

* 協働ロボット

* 従来型ロボット

* **航空宇宙ロボティクス市場、自律度別**

* 完全自律型ロボット

* 手動ロボット

* 半自律型ロボット

* **航空宇宙ロボティクス市場、モビリティ別**

* 固定型

* 移動型

* **航空宇宙ロボティクス市場、動力源別**

* 電動ロボティクス

* 油圧ロボティクス

* 空圧ロボティクス

* **航空宇宙ロボティクス市場、用途別**

* 組立・製造

* 自動穴あけ

* 自動締結

* 複合材積層

* 検査・メンテナンス

* 構造検査

* システム検査

* マテリアルハンドリング

* 部品搬送

* 保管・検索

* 監視

* 熱検査

* 目視検査

* **航空宇宙ロボティクス市場、エンドユーザー別**

* 商業航空

* 防衛

* 宇宙機関

* **航空宇宙ロボティクス市場、地域別**

* 米州

* 北米

* 中南米

* 欧州、中東、アフリカ

* 欧州

* 中東

* アフリカ

* アジア太平洋

* **航空宇宙ロボティクス市場、グループ別**

* ASEAN

* GCC

* 欧州連合

* BRICS

* G7

* NATO

* **航空宇宙ロボティクス市場、国別**

* 米国

* カナダ

* メキシコ

* ブラジル

* 英国

* ドイツ

* フランス

* ロシア

* イタリア

* スペイン

* 中国

* インド

* 日本

* オーストラリア

* 韓国

* **競争環境**

* 市場シェア分析、2024年

* FPNVポジショニングマトリックス、2024年

* 競合分析

* ABB Ltd

* Airbus SE

* ASTROBOTIC TECHNOLOGY, INC.

* Astroscale Holdings Inc.

* Blue Origin Enterprises, L.P

* Ceres Robotics Inc.

* Comau S.p.A.

* DENSO Corporation

* FANUC Corporation

* General Atomics

* GITAI USA Inc.

* ispace, inc.

* Kawasaki Heavy Industries, Ltd.

* KUKA AG

* Lockheed Martin Corporation

* Maxar Technologies Holdings Inc.

* MDA Ltd.

* Metecs, LLC

* Motiv Space Systems Inc.

* Northrop Grumman Corporation

* Oceaneering International, Inc.

* PickNik Inc

* Redwire Corporation

* Stäubli International AG

* The Boeing Company

* **図表リスト [合計: 36]**

* 世界の航空宇宙ロボティクス市場規模、2018-2032年(百万米ドル)

* 世界の航空宇宙ロボティクス市場規模、提供別、2024年対2032年(%)

* 世界の航空宇宙ロボティクス市場規模、提供別、2024年対2025年対2032年(百万米ドル)

* 世界の航空宇宙ロボティクス市場規模、ペイロード容量別、2024年対2032年(%)

* 世界の航空宇宙ロボティクス市場規模、ペイロード容量別、2024年対2025年対2032年(百万米ドル)

* 世界の航空宇宙ロボティクス市場規模、技術タイプ別、2024年対2032年(%)

* 世界の航空宇宙ロボティクス市場規模、技術タイプ別、2024年対2025年対2032年(百万米ドル)

* 世界の航空宇宙ロボティクス市場規模、自律度別、2024年対2032年(%)

* 世界の航空宇宙ロボティクス市場規模、自律度別、2024年対2025年対2032年(百万米ドル)

* 世界の航空宇宙ロボティクス市場規模、モビリティ別、2024年対2032年(%)

* 世界の航空宇宙ロボティクス市場規模、モビリティ別、2024年対2025年対2032年(百万米ドル)

* 世界の航空宇宙ロボティクス市場規模、動力源別、2024年対2032年(%)

* 世界の航空宇宙ロボティクス市場規模、動力源別、2024年対2025年対2032年(百万米ドル)

* … (残りの図表タイトルが続きます)

* **表リスト [合計: 1113]**

………… (以下省略)

*** 本調査レポートに関するお問い合わせ ***

航空宇宙ロボティクスは、人類が到達困難な極限環境である宇宙空間や、高度な精密作業が求められる航空分野において、ロボット技術を応用する学際的な領域である。その本質は、人間の能力を拡張し、危険を回避しつつ、効率的かつ安全にミッションを遂行することにある。この分野は、宇宙探査の深化と航空産業の革新を同時に推進する、現代科学技術の最前線として位置づけられる。

宇宙分野におけるロボティクスは、月面や火星、小惑星といった地球外天体の探査において不可欠な役割を担う。探査ローバーや着陸機は、過酷な環境下で科学データを収集し、資源の可能性を探る。また、国際宇宙ステーション(ISS)のような軌道上施設での建設、保守、修理作業、さらには増え続ける宇宙デブリの除去といったミッションにおいても、ロボットアームや自律型ロボットが活躍する。これらは、宇宙飛行士の安全を確保しつつ、人間の活動範囲を飛躍的に拡大させる可能性を秘めている。将来的には、月面基地や火星居住施設の建設、宇宙資源の採掘といった大規模プロジェクトにおいて、ロボットが主要な労働力となることが期待されている。

一方、航空分野では、航空機の設計から製造、点検、運用に至るまで、多岐にわたる工程でロボット技術が導入されている。例えば、航空機製造ラインでは、大型部品の組み立てや精密な溶接、塗装作業に産業用ロボットが用いられ、品質の均一化と生産効率の向上に貢献している。また、ドローンに代表される自律飛行ロボットは、広範囲にわたるインフラ点検、災害時の情報収集、物流、さらには農薬散布といった分野でその応用が拡大している。これらのロボットは、人間の介入を最小限に抑えつつ、高精度かつ迅速な作業を実現し、航空産業全体の安全性と経済性を向上させている。さらに、次世代の航空交通システムでは、自律飛行技術が旅客機や貨物機の運用にも導入され、より効率的で安全な空の旅を可能にすると見込まれている。

航空宇宙ロボティクスの発展を支えるのは、人工知能(AI)、高度なセンサー技術、精密なマニピュレータ、そして軽量かつ高耐久性の新素材といった基盤技術である。特に、遠隔操作における通信遅延の問題や、放射線、真空、極端な温度変化といった宇宙特有の過酷な環境に耐えうる堅牢性、そして予期せぬ事態に対応できる自律性の向上が、この分野における喫緊の課題となっている。これらの課題を克服するためには、AIによる状況判断能力の強化、リアルタイムデータ処理、そして故障診断・自己修復機能の搭載が不可欠である。また、複数のロボットが協調して作業を行う群ロボット技術や、人間とロボットが安全に協働するヒューマン・ロボット・インタラクションの研究も、その実用化に向けて重要な要素となっている。

航空宇宙ロボティクスは、単なる技術革新に留まらず、人類の活動領域を地球の軌道を超えてさらに広げ、新たな産業と価値を創造する可能性を秘めている。月面基地の建設、火星への有人探査、宇宙資源の開発、そして地球上でのより安全で効率的な航空システムの構築は、この分野の進展なくしては実現し得ない。未来に向けて、航空宇宙ロボティクスは、人類が直面する困難な課題を解決し、未知の領域へと挑戦し続けるための、最も強力な推進力となるだろう。