世界の薬剤送達市場:製品タイプ(従来型デバイス、埋め込み型ポンプ、マイクロニードルパッチ)、製品タイプ(輸液ポンプ、吸入器、鼻腔スプレー)、技術、治療領域、エンドユーザー別 – 世界市場予測 2025-2032年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

**薬剤送達市場レポート詳細要約**

**市場概要**

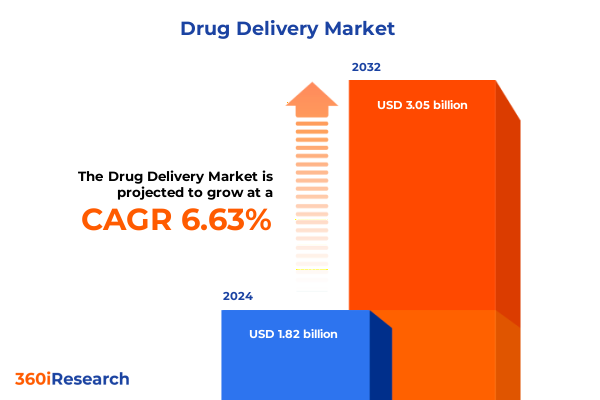

薬剤送達市場は、2024年に18.2億ドルと推定され、2025年には19.4億ドルに達し、2032年までに年平均成長率(CAGR)6.63%で30.5億ドルに成長すると予測されています。この市場は、材料科学、工学、デジタル技術における画期的な進歩によって著しい進化を遂げてきました。デバイス設計と製剤戦略における革新は、バイオアベイラビリティ、患者アドヒアランス、標的治療といった長年の課題に対処するために収束しています。学術研究機関と商業研究センターの両方で、投与動態を正確に制御し、全身性の副作用を最小限に抑え、患者の生活の質を向上させる送達プラットフォームを洗練させるための絶え間ない努力が続けられています。複合製品やデジタルヘルス統合に対する規制当局の奨励が、研究の翻訳と製品承認のペースを加速させています。マイクロニードルパッチ、ニードルレスインジェクター、スマートコネクテッドシステムといった新しい技術の導入は、送達オプションの選択肢を広げただけでなく、ステークホルダーの期待を再定義しました。患者は快適性、利便性、接続性を提供するデバイスを求め、支払者や医療提供者は改善されたアウトカムと費用対効果を示すソリューションを優先しています。一方、薬剤開発者は、生物製剤や細胞療法のようなますます複雑な分子に対応できる洗練された放出プロファイルを必要とするプラットフォームを求めています。市場が成熟するにつれて、技術的能力、臨床ニーズ、市場アクセスに関する考慮事項の相互作用を理解することが重要となります。

**推進要因**

薬剤送達の進化は、デジタル統合、精密技術、患者中心の革新を通じて薬剤投与を変革する革命的なトレンドによって推進されています。

1. **技術的進歩とデジタル統合:**

* **スマートデバイスと接続性:** Bluetooth、NFC、モバイルアプリ統合を備えたスマートインジェクターは、リアルタイムの投与量追跡、アラート、遠隔モニタリングを可能にし、受動的なデバイスをインタラクティブなヘルスツールに変えています。これらの接続されたプラットフォームは、臨床医と患者の両方がアドヒアランスデータから実用的な洞察を得ることを可能にし、タイムリーな介入と個別化された治療調整を促進します。デジタル接続性への重点は、テクノロジー企業と製薬会社間の強力な協力を促進し、分析機能とクラウドベースのデータ共有を薬剤送達システムに組み込むことで、遠隔医療と遠隔ケアモデルの標準診療への統合を反映しています。

* **非侵襲的投与技術:** 吸入および経皮技術の進歩は、非侵襲的投与の新しい選択肢を提供しています。インテリジェントセンサーを備えた次世代吸入器(高度な乾燥粉末およびソフトミスト設計を含む)は、肺への沈着効率と患者の吸入技術モニタリングを改善しています。規制機関は、持続可能性とユーザー中心設計へのコミットメントを強調し、環境に優しい推進剤と再利用可能なコンポーネントをますます推奨しています。並行して、経皮パッチは従来の基質を超えて進化し、マイクロニードルアレイは、痛みを伴わずに高分子を皮膚を通して送達する有望な経路として浮上しています。これらの低侵襲システムは、溶解性または膨潤性の材料を利用して吸収と患者の快適性を最適化し、標準的な注射からの大きな転換を告げています。

* **材料科学とナノテクノロジー:** これらのデバイス中心の革新を支えるのは、材料科学とナノテクノロジーの進歩であり、制御放出と標的送達のためのツールキットを広げています。スマートマイクロニードルは、ウェアラブルプラットフォームと連携してクローズドループ投与を可能にし、センサーが生理学的マーカーを検出し、それに応じて薬剤放出をトリガーします。溶解性ポリマーマイクロニードルとハイドロゲルベースのキャリアは、放出動態を調整するように微調整され、持続的な治療レベルを確保しながら、ピーク関連の副作用を最小限に抑えます。これらの機能は、糖尿病や自己免疫疾患のような頻繁な投与を必要とする慢性疾患にとって特に重要です。同時に、脂質ベースのキャリア、リポソーム、ポリマーナノ粒子、ナノエマルジョンにわたるナノキャリアシステムは、強化されたターゲティングとペイロード保護のために設計されています。FDAやEMAのような規制機関は、ナノ医療の特性評価に関する更新されたガイダンスを発行しており、迅速な開発経路をサポートする成熟した状況を反映しています。業界のリーダーは、薬剤の安定性とバイオアベイラビリティを改善するために固体脂質ナノ粒子とナノ構造脂質キャリアを展開しており、特に腫瘍学とmRNAベースの治療法に焦点を当てています。受託開発製造機関(CDMO)とテクノロジープロバイダー間の協力は、スケーラビリティと再現性の課題に対処するための連続製造とマイクロ流体技術への投資を推進し、より広範な臨床採用の基礎を築いています。

2. **市場セグメンテーションの多様性:**

* **製品タイプ:** 従来の注射器や埋め込み型注入ポンプから、最先端のマイクロニードルパッチやニードルレスインジェクターまで、多様な送達様式が存在します。コネクテッドインジェクターやウェアラブルポンプを含むスマートシステムの急速な出現は、治療薬の投与と並行してデータ駆動型の洞察を提供する薬剤・デバイス複合製品への移行を強調しています。注入ポンプの分野自体も、埋め込み型ポンプ、インスリンポンプ、患者管理鎮痛(PCA)ポンプが、吸入器、点鼻スプレー、眼科用デバイス、注射器、経皮パッチと共存し、高精度と患者管理の両方の送達オプションに対する持続的な需要を反映しています。

* **技術:** ハイドロゲルシステムとポリマーベースのキャリアは、調整可能な放出特性で評価され、脂質ベースのキャリアとリポソーム製剤は、生物製剤や核酸のための堅牢なカプセル化を提供します。マイクロニードル技術とナノエマルジョンシステムは、低侵襲で患者に優しい投与が薬剤の安定性とバイオアベイラビリティの向上と一致するニッチを切り開いています。これらの技術セグメントは孤立しているわけではなく、ウェアラブルインジェクターやスマートパッチ内にナノキャリアを統合するハイブリッドプラットフォームとして相乗効果が生まれています。

* **治療領域:** 心血管疾患や糖尿病は、一貫した在宅投与プラットフォームの需要を促進し、腫瘍学や疼痛管理は、大容量ウェアラブルデバイスの採用を促進します。中枢神経系(CNS)および呼吸器疾患は、全身性バリアを迂回する標的吸入および鼻腔内送達の革新から引き続き恩恵を受け、迅速な作用発現と患者アドヒアランスの改善を提供します。

* **エンドユーザー:** 病院や専門クリニックは、急性および高複雑度治療において引き続き重要ですが、外来手術センターや在宅医療環境は、遠隔モニタリングと自己投与の恩恵を受ける長期治療においてますます好まれています。この多様なエンドユーザーマトリックスは、効率と患者満足度を高めるために外来および在宅ソリューションを優先する、業界全体の価値ベースのケアモデルへの転換を反映しています。

3. **地域別の成長要因:**

* **南北アメリカ:** 米国は、多額のR&D投資、支援的な償還政策、強力なデジタルヘルスインフラを通じて革新を推進し、リーダーシップを維持しています。カナダとラテンアメリカ市場も、ジェネリック医薬品へのアクセス促進と、使いやすい送達システムへの需要を支える医療保障の拡大により、著しい成長を記録しています。

* **EMEA(欧州、中東、アフリカ):** 欧州、中東、アフリカは、多様な医療政策、規制枠組み、経済状況によって形成される異質な状況を示しています。西欧諸国は、精密送達プラットフォームと持続可能性を重視したデバイス設計の採用をリードし、東欧、湾岸地域、アフリカの新興市場は、費用対効果の高い特許切れ技術を優先しています。EU MDRや湾岸保健評議会のイニシアチブなどの規制調和の努力は、国境を越えたデバイス承認を促進し、より統合されたEMEAエコシステムを育成しています。

* **アジア太平洋:** アジア太平洋地域は、大規模な患者人口、慢性疾患の有病率の増加、国内製薬製造を強化する政府プログラムによって推進される、最も急速に成長している地域の1つです。中国の「双循環」戦略とインドのPLA(医薬品国産化行動)計画は、高度な薬剤送達デバイスの国内生産を刺激しています。一方、日本と韓国は、精密製造とバイオコンジュゲート技術においてリーダーシップを維持し、次世代キャリアとスマートインジェクターのイノベーションハブとして機能しています。

4. **業界の戦略的投資とパートナーシップ:**

* アストラゼネカが2030年までに米国での製造能力拡大に500億ドルを投じる決定は、サプライチェーンの回復力と規制遵守を確保する上での戦略的投資の極めて重要な役割を示しています。この動きは、ロシュとノバルティスが米国でのR&Dを拡大する計画と相まって、進化する貿易政策を乗り越えながら患者アクセスを保護するための業界の協調的な努力を浮き彫りにしています。アムジェンやバイオジェンなどのバイオテクノロジー企業は、センサーベースのモニタリングを従来の送達プラットフォームと統合するために医療技術イノベーターと提携し、成果ベースの償還モデルをサポートするデータ豊富な複合製品を生み出しています。同時に、ベクトン・ディッキンソン、バクスター、インスレットなどのデバイス大手は、次世代ウェアラブルインジェクターとコネクテッド注入システムの買収と社内開発を通じてポートフォリオを強化し、生物製剤の増加に対応しています。エボニックの特殊ポリマーキャリアから、3Mやコリウムのようなマイクロニードルのパイオニアに至るまで、新興企業は、市場投入までの時間を短縮するためにCDMOとの協力を活用しています。

以下に、提供された「Basic TOC」と「Segmentation Details」を組み合わせて構築した、詳細な階層構造を持つ日本語の目次を示します。

—

**目次**

1. **序文**

* 市場セグメンテーションとカバレッジ

* 調査対象期間

* 通貨

* 言語

* ステークホルダー

2. **調査方法**

3. **エグゼクティブサマリー**

4. **市場概要**

5. **市場インサイト**

* スマートフォンアプリと連携するウェアラブルインスリンポンプによる個別化血糖コントロールの統合

* 標的がん治療のためのmRNA脂質ナノ粒子キャリアの進歩

* 痛みのないワクチン投与のための生分解性マイクロニードルパッチの開発

* クローズドループインスリン送達システムを備えた持続血糖モニタリングシステムの導入

* 嚢胞性線維症治療のための肺エアロゾル遺伝子治療の出現

* 制御された多剤放出動態を持つ3Dプリント経皮パッチの拡大

* ナノエマルションの安定性と送達を最適化するためのAI駆動型製剤設計の採用

6. **2025年米国関税の累積的影響**

7. **2025年人工知能の累積的影響**

8. **薬剤送達市場、製品タイプ別 (I)**

* 従来型デバイス

* 埋め込み型ポンプ

* マイクロニードルパッチ

* ニードルレスインジェクター

* スマートシステム

* コネクテッドインジェクター

* ウェアラブルインジェクター

9. **薬剤送達市場、製品タイプ別 (II)**

* 輸液ポンプ

* 埋め込み型ポンプ

* インスリンポンプ

* PCAポンプ

* 吸入器

* 点鼻薬

* 眼科用デバイス

* 注射器

* 経皮パッチ

10. **薬剤送達市場、技術別**

* ハイドロゲルシステム

* 脂質ベースキャリア

* リポソームキャリア

* マイクロニードル技術

* ナノエマルションシステム

* ポリマーベースキャリア

11. **薬剤送達市場、治療領域別**

* 心血管疾患

* 中枢神経系疾患

* 糖尿病

* 腫瘍学

* 疼痛管理

* 呼吸器疾患

12. **薬剤送達市場、エンドユーザー別**

* 外来手術センター

* 在宅医療

* 病院

* 専門クリニック

13. **薬剤送達市場、地域別**

* 米州

* 北米

* 中南米

* 欧州、中東、アフリカ

* 欧州

* 中東

* アフリカ

* アジア太平洋

14. **薬剤送達市場、グループ別**

* ASEAN

* GCC

* 欧州連合

* BRICS

* G7

* NATO

15. **薬剤送達市場、国別**

* 米国

* カナダ

* メキシコ

* ブラジル

* 英国

* ドイツ

* フランス

* ロシア

* イタリア

* スペイン

* 中国

* インド

* 日本

* オーストラリア

* 韓国

16. **競合情勢**

* 市場シェア分析、2024年

* FPNVポジショニングマトリックス、2024年

* 競合分析

* アボット・ラボラトリーズ

* アッヴィ

* ベクトン・ディッキンソン・アンド・カンパニー

* ボストン・サイエンティフィック・コーポレーション

* カタレント

* グラクソ・スミスクライン

* ジョンソン・エンド・ジョンソン

* メドトロニック

* メルク・アンド・カンパニー

* ノバルティス

* ファイザー

* サノフィ

* テバ・ファーマシューティカル・インダストリーズ

* ウェスト・ファーマシューティカル・サービシズ

* バイエル

* アストラゼネカ

* C.H. ベーリンガー・ゾーン

* インスレット・コーポレーション

* イプソメド・ホールディング

**図表リスト** [合計: 30]

* 図1: 世界の薬剤送達市場規模、2018-2032年 (USD Million)

* 図2: 世界の薬剤送達市場規模、製品タイプ別、2024年対2032年 (%)

* 図3: 世界の薬剤送達市場規模、製品タイプ別、2024年対2025年対2032年 (USD Million)

* 図4: 世界の薬剤送達市場規模、製品タイプ別、2024年対2032年 (%)

* 図5: 世界の薬剤送達市場規模、製品タイプ別、2024年対2025年対2032年 (USD Million)

* 図6: 世界の薬剤送達市場規模、技術別、2024年対2032年 (%)

* 図7: 世界の薬剤送達市場規模、技術別、2024年対2025年対2032年 (USD Million)

* 図8: 世界の薬剤送達市場規模、治療領域別、2024年対2032年 (%)

* 図9: 世界の薬剤送達市場規模、治療領域別、2024年対2025年対2032年 (USD Million)

*

………… (以下省略)

*** 本調査レポートに関するお問い合わせ ***

薬剤送達(Drug Delivery System, DDS)は、薬物を生体内の特定の部位へ効率的かつ安全に届けるための技術体系であり、現代医療におけるその重要性は計り知れません。単に薬を投与するだけでなく、その効果を最大限に引き出し、副作用を最小限に抑えることを目指す、極めて戦略的なアプローチです。

従来の薬物投与法、例えば経口摂取や全身投与では、薬物が標的部位以外にも広く分布し、これが全身性の副作用を引き起こす一因となっていました。また、薬物の不安定性、生体内での急速な分解、低い生体利用率、さらには血液脳関門のような生理学的障壁の存在が、多くの有効な薬剤の臨床応用を阻む大きな課題でした。DDSは、これらの根本的な問題を克服するために発展してきました。

DDSの核心は、薬物の「いつ、どこに、どれだけ」を制御することにあります。具体的には、薬物の放出速度を調節する「徐放性」や、特定の細胞や組織に選択的に薬物を集中させる「標的指向性」が主要な機能です。これにより、必要な部位にのみ高濃度の薬物を届け、健康な組織への影響を抑制し、治療効果の向上と副作用の軽減を両立させることが可能となります。

その実現のために、多様な技術が開発されています。ナノ粒子(リポソーム、ポリマーミセル、高分子複合体など)は、薬物を内包・結合して安定化させ、生体内での分解から保護しつつ、標的部位への輸送を可能にします。また、抗体薬物複合体(ADC)のように、特定の抗原を持つ細胞に特異的に結合する抗体を利用して薬物を直接送り込む技術や、プロドラッグ、パッチ剤、インプラントといった制御放出型製剤もDDSの重要な柱です。これらの技術は、薬物の溶解性向上、吸収促進、半減期延長、免疫原性低減など、多角的な課題解決に貢献しています。

薬剤送達技術の進化は、がん治療における化学療法の副作用軽減、難治性疾患に対する遺伝子治療や再生医療の実現、さらにはワクチン開発など、多岐にわたる医療分野に革新をもたらしています。個別化医療の進展とともに、患者一人ひとりの病態や遺伝子情報に基づいた、より精密で効果的なDDSの開発が期待されており、外部刺激に応答して薬物を放出する「スマートDDS」や、AIを活用した製剤設計なども研究の最前線にあります。これにより、治療の選択肢が広がり、これまで治療が困難であった疾患への新たな道が開かれています。

薬剤送達は、単なる薬の運び屋ではなく、薬効を最大限に引き出し、患者のQOLを向上させるための不可欠な戦略であり、その絶え間ない進歩は、未来の医療を形作る上で極めて重要な役割を担い続けるでしょう。