世界の導光ポリカーボネートフィルム市場:タイプ別(透明ポリカーボネートフィルム、拡散ポリカーボネートフィルム、プリズムポリカーボネートフィルム)、技術別(バックライト技術、エッチング技術、印刷技術)、形態別、グレード別、表面仕上げ別、用途別、最終用途産業別 – グローバル予測 2025年~2032年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

## 導光ポリカーボネートフィルム市場:詳細分析(2025-2032年)

### 市場概要

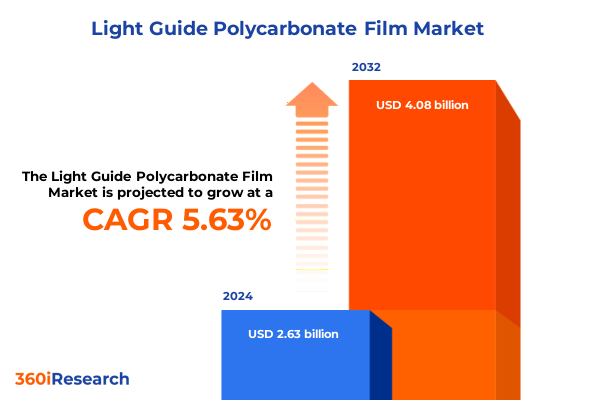

導光ポリカーボネートフィルム市場は、2024年に26.3億米ドルと推定され、2025年には27.7億米ドルに達し、2032年までに年平均成長率(CAGR)5.63%で40.8億米ドルに成長すると予測されています。このフィルムは、卓越した透明性、耐久性、均一な光分布能力を特徴とし、現代の照明、光学、ディスプレイ用途において不可欠な基盤材料となっています。特に、建築照明や家電製品のディスプレイにおける革新の中心に位置づけられています。

UV安定化および防眩(アンチグレア)タイプの導入により、屋内・屋外環境へのシームレスな統合が可能となり、その用途はさらに拡大しています。持続可能性とエネルギー効率が市場の優先事項となる中、製造業者とエンドユーザーは、高い光学性能を維持しつつ消費電力を削減するソリューションを求めています。導光ポリカーボネートフィルムは、LEDモジュールの効率を最大化し、製品寿命を延ばし、メンテナンス要件を最小限に抑えることで、これらの需要に応えています。同時に、スマート照明システムやIoT対応器具の出現は、精密な光拡散、色温度調整機能、および特注の形状を提供するフィルムの必要性を強調しています。このような背景から、樹脂生産者から最終製品加工業者に至るまで、サプライチェーン全体のステークホルダーは、材料革新、コスト最適化、および地域的多角化に焦点を当てた戦略を調整しています。この市場環境は、導光ポリカーボネートフィルム分野の競争軌道を定義する変革的な変化、貿易政策の影響、およびセグメンテーションのダイナミクスを包括的に検討する舞台を設定しています。

### 推進要因

導光ポリカーボネートフィルム市場の成長は、主に以下の要因によって推進されています。

**1. 革新的な技術進歩:**

近年、生産技術および後処理技術における画期的な進歩が、導光ポリカーボネートフィルムの状況を大きく変えました。高精度エッチング法により、フィルム表面にマイクロスケールの光チャネリングが可能となり、かさばる支持構造を必要とせずに均一な光分布を実現しています。バックライト技術における並行する革新は、より薄く、軽く、適応性の高い照明モジュールを生み出し、屈折率制御とマイクロレンズパターニング能力を強化したフィルムへの需要を促進しています。さらに、デジタル印刷技術の統合は、カスタマイズの新たな道を開き、デザイナーが光学的な透明性を損なうことなく、グラフィック、ブランドロゴ、装飾要素をフィルム基材に直接埋め込むことを可能にしました。この機能は、差別化と視覚的魅力が最重要視されるサイネージおよびディスプレイ用途での採用を加速させています。材料科学のブレークスルーは、光拡散プロファイルの微調整を容易にする、調整されたヘイズと透過率パラメーターを持つプリズム型および拡散型バリアントも導入しました。

**2. 市場の力学と消費者嗜好の変化:**

これらの技術的変化は、エネルギー効率と環境負荷の低減を重視する消費者の嗜好と規制要件の変化によって補完されています。製造業者は、持続可能な樹脂配合をますます評価し、ライフサイクルへの配慮に対処するためにクローズドループリサイクルイニシアチブを模索しています。これらの力は集合的に、製品開発、市場ポジショニング、および戦略的パートナーシップにおける変革を促進し、イノベーションと競争の加速の舞台を設定しています。

**3. 米国の関税調整によるサプライチェーンへの影響:**

2024年12月、米国通商代表部(USTR)は、中国からの輸入ポリシリコンおよびウェハーに対するセクション301に基づく関税引き上げを発表し、2025年1月1日より税率を50%に引き上げ、特定のタングステン製品には25%の追加関税を課すことで、重要なサプライチェーンを保護し、国内のクリーンエネルギー投資を促進する方針を示しました。これらの措置は、上流の太陽光発電および半導体投入材を対象としていますが、同様の貿易措置の対象となる輸入ポリマー樹脂および添加剤に依存する導光ポリカーボネートフィルム製造業者に広範な影響を及ぼします。同時に、低価格の中国製品輸入に対するデミニミス(少額輸入免税)閾値の調整は、特殊フィルムの少量出荷における物流コストを再構築しました。2025年5月13日以降、中国または香港からの800ドル以下の商品は、デミニミス免税が廃止され、54%の従価税または1パッケージあたり100ドルの定額料金が発生する可能性があり、ニッチなフィルム品種や試作注文の着地コストを上昇させています。この再編は、サプライチェーンのステークホルダーに、注文サイズの見直し、出荷の統合、および中華人民共和国以外の代替調達先の検討を促しています。さらに、2025年5月14日より発効した米国と中国間の90日間の相互関税調整では、一時的な10%の相互関税が導入されましたが、製品固有の関税やセクション301の課徴金は除外されており、ポリカーボネート樹脂の調達とフィルム製造経済に引き続き影響を与える複雑な関税の層を浮き彫りにしています。これらの進展は、より競争の激しいグローバル貿易環境において、コスト変動を緩和し、生産の継続性を維持するために、ニアショアリング、在庫バッファー、およびサプライヤーの多様化への戦略的転換を推進しています。

### 市場の展望とセグメンテーションの洞察

導光ポリカーボネートフィルム市場は、そのセグメンテーション変数を通じて詳細に理解することができます。

**1. タイプ別セグメンテーション:**

クリアポリカーボネートフィルムは汎用照明拡散ニーズに対応し続けていますが、デザイナーが光の広がりと強度をより正確に制御することを求めるにつれて、拡散型およびプリズム型バリアントが勢いを増しています。

**2. 技術別セグメンテーション:**

バックライト技術は均一な輝度を優先し、エッチング方法は高解像度の光チャネリングを可能にし、印刷プロセスは光学性能を犠牲にすることなく統合されたグラフィック要素を容易にします。

**3. 形態別セグメンテーション:**

ロールは大規模な連続処理に効率的ですが、シートは特注の建築設備やカスタムカットのサイネージ部品に好まれます。

**4. グレード別セグメンテーション:**

PC-1152とPC-2152の分類によって区別され、標準性能配合と要求の厳しい環境向けに設計された高衝撃グレードとの間のトレードオフを浮き彫りにします。

**5. 表面仕上げ別セグメンテーション:**

ブラッシュド、光沢、マット、テクスチャードなどがあり、グレア低減から視覚的奥行き強化まで、美的および機能的要件に対応します。

**6. 用途別セグメンテーション:**

照明、光学部品、サイネージ&ディスプレイがエンドユースセグメンテーションの洞察を推進します。建築照明、ディスプレイバックライト、室内照明は、光効率とデザインの多様性のバランスをとるフィルムへの依存度を高めています。レンズ、プリズム、リフレクターなどの光学部品は、コンパクトなアセンブリで正確な光方向性を実現するためにポリカーボネートフィルムを組み込んでいます。屋内広告や屋外展示用のサイネージおよびディスプレイ設備は、環境ストレスに耐え、一貫した視覚的インパクトを提供する耐久性のあるフィルム基材を活用しています。

**7. エンドユース産業別セグメンテーション:**

自動車・輸送(ヘッドランプディフューザー)、建築・建設、家電、ヘルスケア(MRI対応照明器具)、産業製造などのエンドユース産業は、アプリケーション固有の要件をさらに明確にしています。

**地域別市場動向:**

地域分析は、米州、欧州・中東・アフリカ、アジア太平洋地域における明確な市場ダイナミクスを明らかにしています。

* **米州**では、エネルギー効率の高い照明改修を促進する政府のイニシアチブとスマートシティインフラの採用が、高度な導光フィルムの需要を刺激しています。北米の製造業者は、近接性の利点を活用し、輸入関税への露出を軽減するために、生産能力の拡大と現地での供給契約に投資しています。

* **欧州・中東・アフリカ**地域では、厳格な持続可能性規制と、高透明で耐久性のあるフィルム構造を重視する成熟したサイネージ部門が収束しています。欧州のエネルギー指令は、低電力バックライトソリューションへのインセンティブにつながり、中東の大規模な建築プロジェクトは、ファサードや景観照明での用途を推進しています。アフリカの新興都市開発プロジェクトは、弾力性のあるポリカーボネートフィルム設備の長期的な成長見通しを提示しています。

* **アジア太平洋**地域は、堅調な家電製造エコシステム、急速な都市化、インフラ近代化への戦略的な政府投資によって牽引され、最大の消費拠点であり続けています。中国と日本は、特に高度なエッチングおよびマイクロレンズパターニングプロセスにおいて、生産能力と研究開発イニシアチブをリードしています。東南アジア市場は、有利な貿易協定とサイネージおよび自動車照明革新に対する現地需要の増加に支えられ、コスト競争力のある製造の重要な拠点として台頭しています。

**競争環境と戦略的提言:**

導光ポリカーボネートフィルム分野の主要企業は、戦略的パートナーシップ、垂直統合、およびターゲットを絞った研究開発投資を通じて差別化を図っています。主要な樹脂サプライヤーは、次世代バックライトモジュール向けに調整された特殊配合を共同開発するために、フィルム加工業者と協力しています。これらの提携により、ポリマー配合から表面処理、パターニングに至るまでシームレスな材料移行が可能になり、製品性能と市場投入までの時間を向上させています。市場参加者が技術ポートフォリオを拡大するにつれて、競争は激化しています。いくつかの企業は、家電セグメントからの需要増加に対応して、高屈折率プリズムフィルムの生産能力増強を発表しています。他の企業は、バイオベースのポリカーボネートバリアントや、製造後のスクラップを回収するリサイクルシステムを導入することで、持続可能性に焦点を当てています。これらの取り組みは、エンドユーザーが要求する高い光学的な透明性と機械的弾力性を維持しつつ、循環型経済原則へのより広範な業界の転換を反映しています。さらに、印刷およびエッチング技術を専門とするニッチプレーヤーは、グラフィックデザインとマイクロ構造化技術を統合するために、グローバルな照明OEMとのパートナーシップを確保しています。この傾向は、従来の拡散特性に加えて、カスタマイズと機能的な美学の重要性が高まっていることを強調しています。したがって、競争環境は、規模を重視する既存企業と機敏なイノベーターのバランスによって形成されており、それぞれが進化するアプリケーションの課題に対処しようと競い合っています。

業界リーダーは、単一国への依存を超えて調達を多様化し、関税関連のコスト変動を緩和するためにニアショアリング戦略を採用することで、サプライチェーンの回復力を優先する必要があります。高度なエッチングおよび印刷設備への投資は、新たなアプリケーションニッチを開拓し、高価値プロジェクト向けの迅速なカスタマイズを可能にします。また、バリューチェーン全体でパートナーシップを構築し、樹脂サプライヤーと加工業者、照明OEMを連携させて、厳格な性能仕様を満たすオーダーメイドのソリューションを共同で開発することも同様に重要です。持続可能な慣行は、材料廃棄物を削減し、規制順守をサポートするためにクローズドループリサイクルに重点を置いて、運用ロードマップに組み込むべきです。バイオベースおよびリサイクル可能なポリカーボネート配合を積極的に開発する企業は、積極的な環境政策を持つ地域で機会を獲得する上で有利な立場に立つでしょう。同時に、進化する米国の貿易政策状況を監視し、利用可能な関税免除を活用することで、コスト圧力を緩和し、競争力のあるマージンを維持することができます。最後に、新興市場での戦略的提携を通じて地域的な拠点を拡大することは、地域化された需要への迅速な対応を可能にし、物流効率を生み出します。技術チームのトレーニングと育成に焦点を当てることで、新しい材料およびパターニング技術の効果的な展開が保証されます。これらの提言を実行することにより、業界リーダーは市場での地位を強化し、イノベーションサイクルを加速させ、照明、光学、サイネージセグメント全体で高まる需要を獲得することができます。

以下に、提供された情報に基づき、詳細な階層構造を持つ日本語の目次を構築します。

—

**目次**

1. **序文**

* 市場セグメンテーションとカバレッジ

* 調査対象期間

* 通貨

* 言語

* ステークホルダー

2. **調査方法**

3. **エグゼクティブサマリー**

4. **市場概要**

5. **市場インサイト**

* 新規**導光ポリカーボネートフィルム**材料および応用方法の研究開発への投資増加

* 持続可能性目標達成のための**導光ポリカーボネートフィルム**における環境に優しいリサイクル可能材料の採用増加

* ディスプレイ用途におけるポリカーボネートフィルムの透明度と光透過効率を高める技術進歩

* 世界の自動車照明システムにおける軽量で耐久性のあるポリカーボネートフィルムの需要増加

* 家電製品および医療機器における多様な用途向けカスタマイズ導光フィルムの人気上昇

* **導光ポリカーボネートフィルム**の性能と寿命を向上させる反射防止および傷防止コーティングの統合

* 電子機器および産業環境での安全性を確保するための難燃性および耐熱性ポリカーボネートフィルムの開発

* LEDバックライト技術の拡大が**導光ポリカーボネートフィルム**の設計と機能における革新を推進

* スマートホームデバイスおよびウェアラブル技術分野における**導光ポリカーボネートフィルム**の使用増加

* 光学特性と機械的強度を向上させる多層ポリカーボネートフィルムの登場

6. **2025年米国関税の累積的影響**

7. **2025年人工知能の累積的影響**

8. **導光ポリカーボネートフィルム市場:タイプ別**

* クリアポリカーボネートフィルム

* 拡散ポリカーボネートフィルム

* プリズムポリカーボネートフィルム

9. **導光ポリカーボネートフィルム市場:技術別**

* バックライト技術

* エッチング技術

* 印刷技術

10. **導光ポリカーボネートフィルム市場:形態別**

* ロール

* シート

11. **導光ポリカーボネートフィルム市場:グレード別**

* PC-1152

* PC-2152

12. **導光ポリカーボネートフィルム市場:表面仕上げ別**

* ブラシ仕上げ

* 光沢仕上げ

* マット仕上げ

* テクスチャ仕上げ

13. **導光ポリカーボネートフィルム市場:用途別**

* 照明用途

* 建築照明

* ディスプレイバックライト

* 屋内照明

* 光学部品

* レンズ

* プリズム

* リフレクター

* サイネージとディスプレイ

* 屋内広告

* 屋外ディスプレイ

14. **導光ポリカーボネートフィルム市場:最終用途産業別**

* 自動車・輸送

* 建築・建設

* 家電

* ヘルスケア

* 産業製造

15. **導光ポリカーボネートフィルム市場:地域別**

* アメリカ

* 北米

* ラテンアメリカ

* 欧州、中東、アフリカ

* 欧州

* 中東

* アフリカ

* アジア太平洋

16. **導光ポリカーボネートフィルム市場:グループ別**

* ASEAN

* GCC

* 欧州連合

* BRICS

* G7

* NATO

17. **導光ポリカーボネートフィルム市場:国別**

* 米国

* カナダ

* メキシコ

* ブラジル

* 英国

* ドイツ

* フランス

* ロシア

* イタリア

* スペイン

* 中国

* インド

* 日本

* オーストラリア

* 韓国

18. **競争環境**

* 市場シェア分析、2024年

* FPNVポジショニングマトリックス、2024年

* 競合分析

* 3Mカンパニー

* Arla Plast AB, corp

* Brett Martin Ltd

* BrightView Technologies, Inc.

* Carboplak

* 奇美実業 (Chi Mei Corporation)

* Cosun Technology

* コベストロAG (Covestro AG)

* Curbell Plastics, Inc

* Dongguan dongchen electronics.,LTD

* DS Smith

* Excelite Polycarbonate Limited

* ゼネラル・エレクトリック・カンパニー (General Electric Company)

* Guangzhou HONSUN Opto-Electronic Co., Ltd.

* Hexatron Technologies

* L&V COMPANY

* Lexan Corporation

* LG化学 (LG Chem, Ltd.)

* LUMATEC GmbH

* 三菱ガス化学株式会社 (Mitsubishi Gas Chemical Company, Inc.)

* 日本カーバイド工業株式会社 (NIPPON CARBIDE INDUSTRIES CO., INC)

* PLASTECH CO.,LTD

* Rochling Industrial

* RX Japan株式会社 (RX Japan Ltd.)

* SABICイノベーティブプラスチックスUS LLC (SABIC Innovative Plastics US LLC)

* SABIC

* 帝人株式会社 (Teijin Limited)

* TEKRA, LLC.

* Trinseo PLC

19. **図目次 [合計: 34]**

20. **表目次 [合計: 819]**

………… (以下省略)

*** 本調査レポートに関するお問い合わせ ***

導光ポリカーボネートフィルムは、現代の多様な製品において、光を効率的かつ均一に伝送・拡散させるための革新的な素材として、その重要性を増しています。これは、高い透明性と優れた機械的特性を持つポリカーボネートを基材とし、その表面または内部に精密な微細構造を付与することで、光の制御機能を備えさせた薄膜です。特に、製品の薄型化、軽量化、そして省エネルギー化が強く求められる現代において、従来の厚みのある導光板に代わる画期的なソリューションを提供し、デザインの自由度を飛躍的に向上させています。

このフィルムの導光原理は、光の全反射と散乱という物理現象の巧妙な組み合わせに基づいています。フィルムの端面から入射した光は、内部で全反射を繰り返しながら効率的に伝播します。そして、フィルム表面に形成された微細なパターンや構造に光が到達すると、その一部が散乱され、フィルムの表面から外部へと均一に放射される仕組みです。これらの微細パターンは、光の進行方向や放射角度を精密に制御するために設計されており、点光源であるLEDの光を、まるで面全体が発光しているかのような均一な面光源へと変換する役割を担います。

導光ポリカーボネートフィルムの最大の特長は、その優れた物理的特性にあります。基材であるポリカーボネートは、ガラスに匹敵する高い透明性を持ちながら、非常に優れた耐衝撃性、耐熱性、そして加工の容易さを兼ね備えています。これにより、フィルムは非常に薄く、かつ柔軟でありながら、高い耐久性を保持することが可能です。ガラスやアクリル製の導光板と比較して、大幅な軽量化と薄型化が実現できるため、製品全体のデザイン自由度を格段に向上させます。また、曲げ加工や打ち抜き加工が容易であるため、複雑な形状や曲面への適用も可能となり、多様な製品設計に対応できる汎用性も持ち合わせています。

このフィルムの製造には、高度な微細加工技術が不可欠です。導光パターンは、レーザー加工、マイクロインプリント、UV硬化樹脂を用いた転写、あるいは精密な金型を用いた成形など、様々な方法でポリカーボネートフィルムの表面、または内部に形成されます。これらの技術により、数マイクロメートルから数十マイクロメートルオーダーの微細な凹凸やドット、プリズム構造などが精密に配置され、光の散乱特性が最適化されます。製造プロセスの精度が、最終的な光の均一性や輝度、効率に直結するため、非常に高い技術力が求められる分野です。

導光ポリカーボネートフィルムの主要な応用分野の一つは、液晶ディスプレイ(LCD)のバックライトユニットです。スマートフォン、タブレット、ノートパソコン、モニター、テレビといったあらゆる種類のLCD製品において、その薄型化、軽量化、省電力化に大きく貢献しています。特に、モバイルデバイスにおいては、バッテリー駆動時間の延長と携帯性の向上に不可欠な要素となっており、このフィルムを用いることで、LED光源からの光を効率的に面発光させ、鮮明で均一な画面表示を実現しています。

ディスプレイ用途以外にも、その応用範囲は広がりを見せています。自動車分野では、車載ディスプレイのバックライトはもちろん、インテリア照明、ドアトリムのアクセント照明、さらには薄型化が求められるテールランプやヘッドランプの一部にも採用され、デザイン性と機能性を両立させています。建築照明においては、薄型でフレキシブルな特性を活かし、空間デザインに溶け込む間接照明や装飾照明として利用されています。また、看板やサイネージ、医療機器、さらにはウェアラブルデバイスなど、光を薄く、均一に、そして効率的に導きたいあらゆる分野でその価値を発揮しています。

今後、導光ポリカーボネートフィルムは、さらなる高性能化と多機能化が期待されています。より高輝度で均一な光を少ない光源で実現するためのパターン設計の進化、製造コストの低減、そして他の機能性フィルム(例えば、タッチセンサーや調光機能)との複合化が進むでしょう。また、フレキシブルディスプレイや透明ディスプレイといった次世代ディスプレイ技術の発展に伴い、その重要性は一層増すと考えられます。環境負荷低減の観点からも、省エネルギーに貢献するこの技術は、持続可能な社会の実現に向けた重要なキーマテリアルとして、その進化を止めることはないでしょう。