世界のリチウムイオン電池用真空乾燥装置市場:タイプ別(バッチ式、連続式)、定格電力別(5 kW~10 kW、5 kW未満、10 kW超)、温度帯別、真空度別、加熱方式別、流通チャネル別、用途別、最終用途産業別 – グローバル予測2025年~2032年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

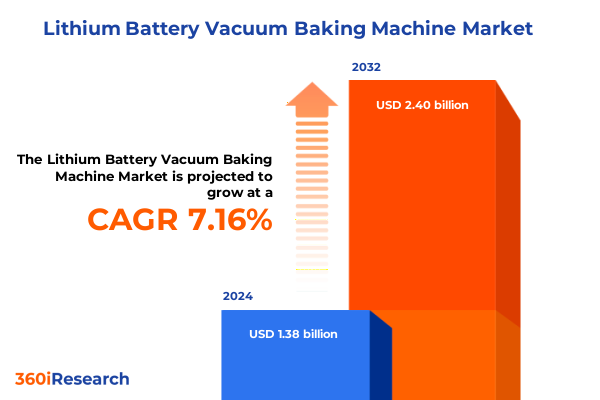

リチウムイオン電池用真空乾燥装置市場は、2024年に13.8億米ドルと推定され、2025年には14.6億米ドルに達し、2032年までに年平均成長率(CAGR)7.16%で24.0億米ドルに成長すると予測されています。この市場の成長は、電動化の加速に伴うリチウムイオン電池の性能、安全性、信頼性への要求の高まりに直接起因しており、現代のエネルギーシステムにおける先進的な真空乾燥ソリューションの採用を推進する戦略的要件と技術的基盤を浮き彫りにしています。

**市場概要と戦略的意義**

リチウムイオン電池製造において、電極材料やセル部品から残留水分を効率的に除去することは、内部短絡、ガス発生、および運用サイクル中の容量劣化を防ぐ上で極めて重要です。このプロセスは、セルの歩留まり、一貫性、およびライフサイクル安定性に直接影響を与えるため、リチウムイオン電池用真空乾燥装置は、電池の品質と寿命を決定づける「極めて重要なイネーブラー」として位置づけられています。電気自動車(EV)、ポータブル電子機器、およびグリッドスケールエネルギー貯蔵システム(ESS)の導入が世界的に拡大する中、電池メーカーは、厳格な品質基準を維持しつつ、生産スループットを大幅に向上させるという喫緊の課題に直面しています。真空乾燥プロセスは、敏感な活性材料やポリマーセパレーターを劣化させることなく、最適な水分除去を確実にするために、正確に制御された温度、圧力、および時間プロファイルの下で動作します。この技術は、既存のリチウムイオン電池だけでなく、全固体電池や次世代化学物質といった革新的な電池技術の基本的な完全性を支えるものであり、高い安全性と性能基準を達成しようとするあらゆる生産施設にとって、不可欠かつ戦略的な投資となっています。真空乾燥ソリューションの技術的核と戦略的意義を理解することは、製造業務を洗練し、進化する業界ベンチマークに適合させようとするステークホルダーにとって不可欠です。

**市場を牽引する要因**

リチウムイオン電池用真空乾燥装置の市場環境は、規制の進化、材料革新、およびグローバルサプライチェーンの変化によって、深遠な変革を遂げています。

1. **規制要件の厳格化と品質基準の向上:** ULやIECなどのグローバルな規制機関によって課されるより厳格な安全性および性能基準は、製造業者に、再現性と認証への準拠を確実にするために、デジタルセンサーと自動フィードバックループを統合した、より精密なプロセス制御の採用を促しています。これは、電池の安全性に対する消費者の意識の高まりと、大規模なエネルギー貯蔵システムにおける信頼性への要求が背景にあります。

2. **材料革新と複雑な水分管理:** 高ニッケル系化学物質からシリコン-グラファイトブレンドに至る電極配合のブレークスルーは、より複雑な水分管理の課題をもたらしました。これらの新しい材料は、従来の乾燥方法では対応が難しい独自の熱プロファイルと水分除去特性を必要とします。このため、装置ベンダーは、スループットを損なうことなく多様な熱プロファイルに対応できるマルチゾーン加熱システムやハイブリッド加熱モードの開発を加速させています。さらに、全固体電池プロトタイプの出現は、従来の電池よりも高い温度範囲での処理が可能な真空環境への関心を高め、この分野での研究開発(R&D)投資を一層加速させています。

3. **グローバルサプライチェーンの再編と関税政策の影響:** 地政学的要因や関税圧力に対応して、グローバルサプライチェーンは変化しています。特に、2025年に米国が輸入電池製造装置および部品(リチウムイオン電池用真空乾燥装置の重要要素を含む)に対して一連の関税を課したことは、国際的なサプライヤーに依存するOEMにとって着地コストの顕著な増加をもたらしました。これにより、多くの企業が調達戦略を見直し、国内調達オプションを追求する動きが加速しています。この関税は、輸入真空乾燥装置の総所有コストを効果的に引き上げ、生産計画担当者に、既存のオーブンの社内開発または改修に必要な投資と比較検討するよう促しています。結果として、一部の製造業者は設備投資を遅らせる一方、他の企業は関税免除ソリューションを提供する地元の装置メーカーとの提携を加速させています。この資本配分の再調整は、予測不可能な貿易政策への露出を軽減しようとする業界全体のサプライチェーンレジリエンスへの広範な傾向を強調しています。また、関税負債を最小限に抑えるために、米国で部分的に製造し、海外で組み立てるモジュール式装置設計の革新も推進されており、生産設計における機敏性と調達の柔軟性が技術的性能指標と同等に重要となる、再構成された市場環境が形成されています。

**市場セグメンテーションと需要の多様性**

市場セグメンテーションの詳細な分析は、リチウムイオン電池用真空乾燥ソリューションに対する需要のニュアンスを明らかにします。

* **最終用途産業別:** 自動車、家電、エネルギー貯蔵セクターでは、それぞれ異なるスループット、サイクル期間、精密制御の技術要件が存在します。例えば、自動車分野では大量生産と高い信頼性が求められる一方、家電分野では小型化とコスト効率が重視されます。

* **アプリケーション別:** セル製造(円筒形、パウチ形、角形など多様なフォーマットに対応)、モジュール製造(自動車モジュール、家電モジュール、ESSモジュールなど)、パック組立(自動車パック、家電パック、ESSパックなど)に及び、各段階で異なる乾燥要件があります。

* **装置仕様別:**

* **タイプ:** バッチ式は少量生産や高精度な開発段階で好まれ、連続式は高スループットの大量生産ラインに対応します。

* **電力定格:** 5 kW未満のシステムは実験室やパイロット環境に適しており、5 kW~10 kWの中間レンジ構成は柔軟な製造セル向け、10 kW超の高出力設定は大規模施設向けです。

* **温度範囲:** 特定のプロセスでは100 °C未満の乾燥段階が必要とされる一方、他のプロセスでは100 °C~200 °Cの制御されたベーキング、あるいは200 °C超の特殊な高温処理が求められます。

* **真空レベル:** 水分除去効率において極めて重要な役割を果たし、標準的な操作は10 Pa~100 Paの範囲で行われますが、先進材料の脱ガスには超高真空(10 Pa未満)が、迅速で感度の低いプロセスには低真空条件(100 Pa超)が使用されます。

* **加熱モード:** 対流加熱は均一な温度分布を提供し、赤外線加熱は迅速な表面加熱を可能にし、マイクロ波システムはターゲットを絞った体積加熱を実行します。

* **流通チャネル:** 特注設備向けの直販関係、地域的なリーチを提供する販売代理店ネットワーク、および部品調達を促進する新興のオンラインプラットフォームに及びます。

**地域別の採用パターンとインフラ整備**

地域ごとのダイナミクスは、リチウムイオン電池用真空乾燥ソリューションの採用と進化に大きな影響を与えます。

* **米州:** 電気自動車生産と大規模エネルギー貯蔵設備の堅調な成長が、自動車セル製造に合わせた高スループットで自動化された真空システムの需要を牽引しています。これらの市場では、既存の生産ラインとのシームレスな統合と、厳格な国内安全規制への準拠が可能なターンキーソリューションが優先されます。

* **欧州、中東、アフリカ(EMEA):** 厳格な規制枠組みと再生可能エネルギー統合への注力により、多様なバッテリー形式に対応し、厳密な環境基準を満たす多用途な装置プラットフォームが求められています。さらに、ライフサイクル分析とカーボンフットプリント削減への重点が、エネルギー効率の高い加熱方式やリサイクル指向のプロセス設計への関心を高めています。

* **アジア太平洋:** リチウムイオン電池製造の最大の生産拠点であり、中国、韓国、日本での設備拡張への大規模な投資が見られます。この地域では、迅速なサイクルタイムと最小限のフットプリントに最適化された連続式真空乾燥装置が、高容量生産のために特に好まれています。同時に、各国政府は国内産業能力を強化するために、装置サプライチェーンの現地化を奨励しており、これが地域の競争環境をさらに形成しています。

以下にTOC(目次)の日本語訳と詳細な階層構造を提示します。

—

**目次**

* 序文

* 市場セグメンテーションとカバレッジ

* 調査対象年

* 通貨

* 言語

* ステークホルダー

* 調査方法

* エグゼクティブサマリー

* 市場概要

* 市場インサイト

* 大容量リチウム電池ギガファクトリーにおけるリチウムイオン電池用真空乾燥装置の採用増加

* リアルタイムプロセス監視とAI最適化を伴う自動真空乾燥システムの統合

* バッテリー製造における生産コスト削減のためのエネルギー効率の高い真空乾燥チャンバーの開発

* 高ニッケル正極セルにおける電極安定性向上のための真空乾燥パラメータのカスタマイズ

* 電気自動車バッテリーモジュールの量産に向けた高速サイクル真空乾燥技術の拡大

* 2025年米国関税の累積的影響

* 2025年人工知能の累積的影響

* リチウムイオン電池用真空乾燥装置市場、タイプ別

* バッチ式装置

* 連続式装置

* リチウムイオン電池用真空乾燥装置市場、定格電力別

* 5 kW~10 kW

* 5 kW未満

* 10 kW超

* リチウムイオン電池用真空乾燥装置市場、温度範囲別

* 100℃~200℃

* 100℃未満

* 200℃超

* リチウムイオン電池用真空乾燥装置市場、真空レベル別

* 10 Pa~100 Pa

* 10 Pa未満

* 100 Pa超

* リチウムイオン電池用真空乾燥装置市場、加熱方式別

* 対流加熱

* 赤外線加熱

* マイクロ波加熱

* リチウムイオン電池用真空乾燥装置市場、流通チャネル別

* 直販

* ディストリビューター

* オンライン販売

* リチウムイオン電池用真空乾燥装置市場、用途別

* セル製造

* 円筒形セル

* パウチ型セル

* 角形セル

* モジュール製造

* 自動車モジュール

* 家庭用電化製品モジュール

* ESSモジュール

* パック組立

* 自動車パック

* 家庭用電化製品パック

* ESSパック

* リチウムイオン電池用真空乾燥装置市場、エンドユーザー産業別

* 自動車

* 家庭用電化製品

* エネルギー貯蔵

* リチウムイオン電池用真空乾燥装置市場、地域別

* 米州

* 北米

* 中南米

* 欧州、中東、アフリカ

* 欧州

* 中東

* アフリカ

* アジア太平洋

* リチウムイオン電池用真空乾燥装置市場、グループ別

* ASEAN

* GCC

* 欧州連合

* BRICS

* G7

* NATO

* リチウムイオン電池用真空乾燥装置市場、国別

* 米国

* カナダ

* メキシコ

* ブラジル

* 英国

* ドイツ

* フランス

* ロシア

* イタリア

* スペイン

* 中国

* インド

* 日本

* オーストラリア

* 韓国

* 競争環境

* 市場シェア分析、2024年

* FPNVポジショニングマトリックス、2024年

* 競合分析

* アトラスコプコAB

* PVAテプラAG

* セコ/ワーウィックS.A.

* イプセン・インターナショナル・インク

* ALDバキュームテクノロジーズGmbH

* マンツAG

* ナバーサームGmbH

**図目次 [合計: 36]**

1. 世界のリチウムイオン電池用真空乾燥装置市場規模、2018-2032年(百万米ドル)

2. 世界のリチウムイオン電池用真空乾燥装置市場規模、タイプ別、2024年対2032年(%)

3. 世界のリチウムイオン電池用真空乾燥装置市場規模、タイプ別、2024年対2025年対2032年(百万米ドル)

4. 世界のリチウムイオン電池用真空乾燥装置市場規模、定格電力別、2024年対2032年(%)

5. 世界のリチウムイオン電池用真空乾燥装置市場規模、定格電力別、2024年対2025年対2032年(百万米ドル)

6. 世界のリチウムイオン電池用真空乾燥装置市場規模、温度範囲別、2024年対2032年(%)

7. 世界のリチウムイオン電池用真空乾燥装置市場規模、温度範囲別、2024年対2025年対2032年(百万米ドル)

8. 世界のリチウムイオン電池用真空乾燥装置市場規模、真空レベル別、2024年対2032年(%)

9. 世界のリチウムイオン電池用真空乾燥装置市場規模、真空レベル別、2024年対2025年対2032年(百万米ドル)

10. 世界のリチウムイオン電池用真空乾燥装置市場規模、加熱方式別、2024年対2032年(%)

11. 世界のリチウムイオン電池用真空乾燥装置市場規模、加熱方式別、2024年対2025年対2032年(百万米ドル)

12. 世界のリチウムイオン電池用真空乾燥装置市場規模、流通チャネル別、2024年対2032年(%)

13. 世界のリチウムイオン電池用真空乾燥装置市場規模、流通チャネル別、2024年対2025年対2032年(百万米ドル)

14. 世界のリチウムイオン電池用真空乾燥装置市場規模、用途別、2024年対2032年(%)

15. 世界のリチウムイオン電池用真空乾燥装置市場規模、用途別、2024年対2025年対2032年(百万米ドル)

16. 世界のリチウムイオン電池用真空乾燥装置市場規模、エンドユーザー産業別、2024年対2032年(%)

17. 世界のリチウムイオン電池用真空乾燥装置市場規模、エンドユーザー産業別、2024年対2025年対2032年(百万米ドル)

18. 世界のリチウムイオン電池用真空乾燥装置市場規模、地域別、2024年対2025年対2032年(百万米ドル)

19. 米州のリチウムイオン電池用真空乾燥装置市場規模、サブ地域別、2024年対2025年対2032年(百万米ドル)

20. 北米のリチウムイオン電池用真空乾燥装置市場規模、国別、2024年対2025年対2032年(百万米ドル)

21. 中南米のリチウムイオン電池用真空乾燥装置市場規模、国別、2024年対2025年対2032年(百万米ドル)

22. 欧州、中東、アフリカのリチウムイオン電池用真空乾燥装置市場規模、サブ地域別、2024年対2025年対2032年(百万米ドル)

23. 欧州のリチウムイオン電池用真空乾燥装置市場規模、国別、2024年対2025年対2032年(百万米ドル)

24. (以降、同様のパターンで図目次が続きます)

**表目次 [合計: 891]**

………… (以下省略)

*** 本調査レポートに関するお問い合わせ ***

リチウムイオン電池は、現代社会におけるモバイル機器から電気自動車、定置型蓄電システムに至るまで、多岐にわたる分野で不可欠なエネルギー源としてその地位を確立しています。その高性能と信頼性を支える製造工程において、「リチウムイオン電池用真空乾燥装置」は、極めて重要な役割を担う基幹設備の一つです。この装置は、電池の品質、安全性、そして寿命を決定づける上で欠かせない工程である、電極やセルの乾燥を担います。

リチウムイオン電池の材料は、微量の水分に対しても非常に敏感です。電極材料や電解液中に水分が残留していると、充電・放電サイクル中に電解液の分解を促進し、ガス発生、内部短絡、さらには発火といった重大な安全性問題を引き起こす可能性があります。また、電池の内部抵抗の増加や容量の低下を招き、結果として電池の性能劣化や寿命短縮に直結します。そのため、製造工程において徹底した水分除去が求められるのです。

真空乾燥装置は、この水分除去を極めて効率的かつ安全に行うために設計されています。大気圧下での乾燥と比較して、真空環境下では水の沸点が大幅に低下するため、比較的低温での乾燥が可能となります。これにより、熱に弱い電極材料の劣化を防ぎながら、残留水分を効果的に蒸発させ、除去することができます。また、真空ポンプによって装置内の空気を排気することで、蒸発した水分を迅速に系外へ排出することができ、再吸着のリスクを低減します。この低温・高効率乾燥は、電池の品質を最大限に引き出す上で不可欠な技術です。

リチウムイオン電池用真空乾燥装置には、高い真空度を安定して維持する能力、装置内の温度分布を均一に保つ精密な温度制御機能、そして乾燥時間を最適化するための高度な制御システムが求められます。特に、大型化・高容量化が進む電池に対応するためには、装置全体にわたる均一な乾燥が不可欠であり、これを実現するための熱源配置や排気経路の最適化が設計上の重要な課題となります。さらに、生産効率を向上させるための自動搬送システムや、万が一の異常事態に備えた安全機能も重要な要素です。

この真空乾燥工程を適切に行うことで、リチウムイオン電池は本来の性能を最大限に発揮できるようになります。具体的には、電解液の安定性が向上し、副反応が抑制されることで、サイクル寿命の延長、高出力特性の維持、そして自己放電の抑制に寄与します。最も重要な点として、内部でのガス発生や短絡のリスクが大幅に低減され、電池の安全性と信頼性が飛躍的に向上します。これは、消費者にとっての安心感だけでなく、電気自動車や航空宇宙分野など、高い安全性が求められる用途での採用を可能にする基盤となります。

一方で、リチウムイオン電池の生産量が増大し、多様な材料が開発される中で、真空乾燥装置にはさらなる進化が求められています。乾燥時間の短縮、エネルギー効率の向上、そして異なる電極材料やセル構造に合わせた柔軟な対応能力は、今後の開発における重要なテーマです。また、生産コストの削減とスループットの最大化を図りつつ、品質の一貫性を保つための高度なプロセス監視技術やAIを活用した最適化も期待されています。これらの技術革新は、リチウムイオン電池産業全体の発展に不可欠な要素となるでしょう。

このように、リチウムイオン電池用真空乾燥装置は、単なる乾燥設備に留まらず、電池の性能、安全性、そして経済性を左右する戦略的な設備として、その重要性は今後も増す一方です。次世代電池の開発と普及を支える上で、この技術のさらなる深化と応用が、持続可能な社会の実現に向けた大きな推進力となることは間違いありません。