世界の商用車用油剤市場:製品タイプ(冷却液・不凍液、エンジン油、ギア油)別、基油タイプ(バイオベース油、全合成油、鉱物油系)別、粘度グレード別、車種別、用途分野別、エンドユーザー別、流通チャネル別 – 世界市場予測 2025年~2032年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

## 商用車用油剤市場に関する詳細レポート要約

### 市場概要

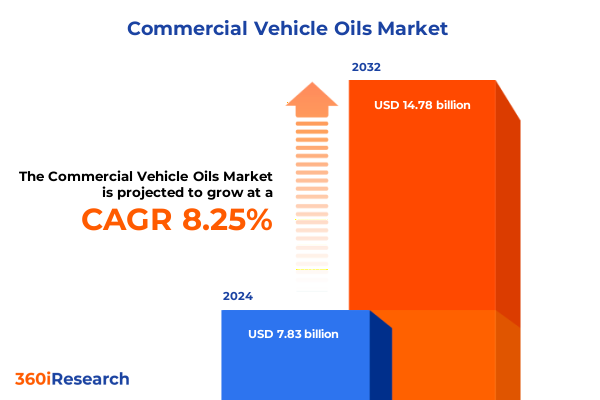

商用車用油剤市場は、技術革新、規制圧力、フリート事業者やサプライヤーの調達優先順位の変化が収束する中で、持続的な技術的洗練と構造変化の時期を迎えています。2024年には78.3億米ドルと推定された市場規模は、2025年には84.4億米ドルに達し、2032年までには年平均成長率(CAGR)8.25%で147.8億米ドルに拡大すると予測されています。この成長は、進化する車両アーキテクチャ、より厳格な環境要件、および変化する調達ダイナミクスへの適応によって推進されています。

商用車用油剤業界は、製品性能、配合化学、流通ネットワークが交差する中で、短期的な運用上の要件と長期的な戦略的機会の両方を創出しています。意思決定者は、レガシーフリートのニーズと新たなパワートレイン技術を調和させつつ、ドレインインターバル、排出ガス規制遵守、廃棄物管理に影響を与える規制上の制約を乗り越える必要があります。添加剤技術とベースオイル選択の相互作用は、メンテナンススケジュール、総所有コストの最適化、OEM承認との保証整合性に直接的な影響を与えています。これらの要因が、市場の状況変化、政策の影響、セグメンテーションのニュアンス、および実用的な推奨事項を検討する上での基礎を形成しています。

### 主要推進要因

商用車用油剤市場は、いくつかの収束するトレンドによって変革的な変化を経験しており、サプライヤーの価値提案とフリートの期待を再調整しています。

1. **電動化と持続可能性の推進:**

* **電動化とハイブリッド化**は、熱管理流体、Eアクスルやギアボックス用の特殊潤滑剤、および新しい熱負荷を管理しながらコンポーネント寿命を延ばす冷却剤化学への研究開発の焦点をシフトさせています。

* 同時に、**持続可能性目標と循環型経済の考え方**は、再精製ベースオイル、生分解性配合、および廃棄物と総ライフサイクル環境負荷を削減する長寿命化技術の採用を加速させています。

2. **デジタル化とサプライチェーンの進化:**

* **デジタル化とテレマティクス**は、状態基準保全プログラムと性能主導の潤滑剤仕様を可能にすることで、サービス提供モデルを再構築しています。このデータ駆動型アプローチは、予測分析とフリートの稼働時間保証をサポートする高性能流体への需要を増幅させています。

* **添加剤と配合のブレークスルー**は、排出ガス制御装置の寿命と燃費効率目標を両立させる低SAPSおよびエステル系化学物質を可能にしています。

* **サプライチェーン自体も進化**しており、企業は調達の多様性、ベースオイルサプライヤーとの緊密な協力、貿易政策の変化に対応する俊敏性を優先しています。これらの複合的な変化は、急速に変化する事業環境で競争力を維持するために、製品ポートフォリオ、チャネルエンゲージメント、および技術サポート能力の戦略的な再配置を必要としています。

3. **2025年の関税調整の影響:**

* 2025年に導入された関税は、潤滑剤バリューチェーン全体の関係者にとって、新たな運用上の制約と戦略的対応を生み出しました。特定の輸入投入品に対する関税は、ベースオイル、添加剤パッケージ、および完成品の調達の複雑さを増大させ、下流の購入者に調達期間、在庫戦略、およびサプライヤーの多様化を再評価するよう促しました。

* その結果、**サプライチェーンの回復力とニアショアリング**の考慮事項が重要性を増し、調達チームは貿易変動への露出を軽減するために、マルチサプライヤーフレームワークとより長いリードタイム計画を採用しています。

* 運用上、企業は代替ベースオイルグレードの認定を加速させ、供給の継続性を維持するために地域の精製業者や再精製業者との協力を強化しました。関税によるコスト圧力は、配合およびパッケージングレベルでのバリューエンジニアリングの必要性も高め、メーカーにプライベートブランド提携やバルク流通チャネルの探索を促しています。

* コンプライアンスと税関の複雑さにより、管理上の負担が増加し、企業は貿易専門知識と、関税による差異に対する責任を明確に定義するより堅牢な契約条件に投資するようになりました。これらの累積的な適応は、技術的差別化と機敏な調達、およびグローバル貿易ダイナミクスへのより深い理解を組み合わせた組織に競争優位性を再配分しています。

### 展望と戦略的提言

商用車用油剤市場の将来は、製品タイプ、用途、車両クラス、ベースオイル、配合、流通チャネルにわたる包括的なセグメンテーション分析によって、精密な商業機会と技術的制約が明らかになります。製品ポートフォリオは、アクスルオイル、コンプレッサーオイル、冷却剤・不凍液、エンジンオイル、ギアオイル、グリース、油圧オイル、特殊潤滑剤、トランスミッションフルードなど、特定の用途要件と車両構成に正確に合わせる必要があります。ベースオイルはグループIからV、再精製ベースオイル、合成ブレンドオプションに及び、粘度グレードはマルチグレードからモノグレードまで多岐にわたります。配合は添加剤技術、エステル系オプション、低SAPS配合に焦点を当て、性能仕様はACEA、API、JASO、OEM承認を参照します。流通チャネルはアフターマーケット、バルク供給、Eコマース、OEM供給に分かれ、エンドユーザーは独立系ワークショップから大規模フリート事業者まで多様です。

地域別の戦略的要件も重要です。

* **米州**では、フリートの規模経済、長距離大型商用車運用、成熟したアフターマーケットネットワークが、長寿命大型ディーゼルエンジンオイル、長寿命ハイポイドギアオイル、および大規模フリート事業者をサポートするバルク供給能力の重要性を高めています。

* **欧州、中東、アフリカ**では、排出ガスと廃棄物処理に関する規制の厳格化が低SAPSおよび生分解性配合への需要を強め、車両構成の多様性が独立系ワークショップや地域ディストリビューターに対応するための柔軟なパッケージングとプライベートブランド契約を促進しています。中東では極端な動作温度が、アフリカではオフハイウェイ機器向けの堅牢な流通ソリューションが求められます。

* **アジア太平洋地域**では、成熟したOEMハブと急速に拡大する商用車フリートが混在しており、高度なエンジン向けのプレミアム合成配合と、コスト重視市場向けの経済グレード製品の両方が同時に必要とされています。この地域のオフハイウェイ機器の大きなシェアは、農業機械や建設機械向けの特殊油圧オイルや大型トランスミッションフルードへの需要を促進しています。

競争環境においては、主要企業はコモディティ中心のモデルから、技術サービス、チャネルソリューション、持続可能性提供の差別化されたプロバイダーへと移行しています。競争優位性は、OEM承認の確保、添加剤科学への投資、ライフサイクル環境性能の実証能力からますます得られています。多くの企業は、再精製および合成ブレンドの能力を拡大して、低排出ガス代替品や長寿命オプションを提供しており、テレマティクスプロバイダーとの提携も進んでいます。

業界リーダーは、競争優位性を確保するために、調達の回復力、技術革新、およびチャネルの近代化を統合した協調戦略を追求すべきです。まず、複数のベースオイルサプライヤーを認定し、地域ブレンド能力を向上させ、再精製オイル能力を進化させることで、貿易ショックや原材料の変動への露出を減らし、調達を多様化する必要があります。同時に、排出ガスシステムの寿命、長寿命化インターバル、燃費に明確な利益をもたらす添加剤および配合への投資を優先し、技術開発を測定可能なフリートKPIに結びつけて、OEMおよびフリートの採用を促進することが重要です。次に、大規模フリート向けのバルク供給インフラと、小規模フリートや独立系ワークショップに到達するEコマースおよびプライベートブランドプログラムを組み合わせることで、流通を近代化すべきです。デジタルサービスツールとテレマティクス統合に投資し、状態基準潤滑剤プログラムを可能にし、長寿命化および性能の主張を検証する使用データを収集することが求められます。第三に、規制当局や業界団体と積極的に連携して基準を形成し、新しい性能仕様との早期整合性を確保し、製品導入のリスクを低減する必要があります。第四に、パッケージングと価格帯戦略を地域の需要プロファイルに合わせて調整し、プレミアム配合が技術サービスと保証整合性によってサポートされる一方で、経済レンジがコストと可用性のために最適化されるようにします。最後に、フリートの脱炭素化目標を達成し、環境に配慮した事業者からの長期的な調達コミットメントを確保するために、持続可能性指標と循環型経済イニシアチブを製品ロードマップおよび商業契約に組み込むべきです。

以下にTOCの日本語訳と詳細な階層構造を示します。

—

**目次**

* 市場セグメンテーションとカバレッジ

* 調査対象年

* 通貨

* 言語

* ステークホルダー

* 序文

* 調査方法

* エグゼクティブサマリー

* 市場概要

* 市場インサイト

* 電動パワートレインへの移行が、特殊なeアクスルおよびバッテリー熱管理油剤の需要を促進

* より厳格な排出ガス規制と後処理要件が、低灰分でSCR対応の潤滑油の開発を促進

* OEMの持続可能性および炭素削減目標達成のための再生可能原料および再精製ベースオイルの採用

* 合成配合と高度な添加剤技術によるオイル交換間隔の延長がサービスサイクルを変化させる

* テレマティクスと油状態センサーの使用増加が、予知保全と動的な潤滑油選択を可能にする

* HVO、バイオディーゼル、CNG、水素などの代替燃料からの配合上の課題には適合性試験が必要

* アクスルおよびトランスミッションの電動化の進展が、高い熱安定性を持つ高性能ギアオイルの需要を創出

* ベースオイルサプライチェーンの変動が、原料多様化と戦略的備蓄への投資を加速

* OEM主導の潤滑油サプライヤーとの共同エンジニアリングパートナーシップにより、保証および燃費最適化のための流体を特定

* 低粘度FA-4および燃費向上油剤の出現と、実世界のフリートにおける摩耗保護に関する議論

* 2025年米国関税の累積的影響

* 2025年人工知能の累積的影響

* **商用車用油剤**市場:製品タイプ別

* クーラント / 不凍液

* エンジンオイル

* ギアオイル

* グリース

* 作動油

* トランスミッションフルード

* **商用車用油剤**市場:ベースオイルタイプ別

* バイオベースオイル

* 全合成油

* 鉱物油ベース

* 半合成油

* **商用車用油剤**市場:粘度グレード別

* SAE 10W-30

* SAE 10W-40

* SAE 15W-40

* SAE 20W-50

* SAE 5W-30

* SAE 5W-40

* SAE 75W-90 (ギアオイル)

* SAE 80W-90 (ギアオイル)

* **商用車用油剤**市場:車両クラス別

* バス/コーチ

* 大型商用車

* 小型商用車

* 中型商用車

* 特殊用途トラック

* **商用車用油剤**市場:用途別

* アクスルおよびディファレンシャル

* ディファレンシャル

* 最終減速機

* シャシー

* シャシー潤滑箇所

* ホイールベアリング

* 圧縮空気システム

* コンプレッサーシステム

* 冷却

* 冷却システム

* エンジン

* クランクケース

* エンジン潤滑

* 油圧

* 油圧システム

* パワーステアリング

* トランスミッション

* クラッチシステム

* ギアボックス

* **商用車用油剤**市場:エンドユーザー別

* 農業

* 建設・鉱業

* 防衛・政府フリート

* 公共交通機関

* 輸送・物流

* 廃棄物管理

* **商用車用油剤**市場:流通チャネル別

* 直販

* Eコマースプラットフォーム

* 自動車小売店

* **商用車用油剤**市場:地域別

* アメリカ

* 北米

* 中南米

* 欧州、中東、アフリカ

* 欧州

* 中東

* アフリカ

* アジア太平洋

* **商用車用油剤**市場:グループ別

* ASEAN

* GCC

* 欧州連合

* BRICS

* G7

* NATO

* **商用車用油剤**市場:国別

* 米国

* カナダ

* メキシコ

* ブラジル

* 英国

* ドイツ

* フランス

* ロシア

* イタリア

* スペイン

* 中国

* インド

* 日本

* オーストラリア

* 韓国

* 競合情勢

* 市場シェア分析、2024年

* FPNVポジショニングマトリックス、2024年

* 競合分析

* BP p.l.c.

* Chevron Corporation

* China Petroleum & Chemical Corporation

* Exxon Mobil Corporation

* FUCHS PETROLUB SE

* LIQUI MOLY GmbH

* Motul S.A.

* Petro-Canada Lubricants Inc.

* Petroliam Nasional Berhad

* PETRONAS Lubricants International

* Phillips 66 Company

* Shell plc

* TotalEnergies SE

* Valvoline Inc.

* 図目次 [合計: 34]

* 世界の**商用車用油剤**市場規模、2018-2032年 (百万米ドル)

* 世界の**商用車用油剤**市場規模:製品タイプ別、2024年対2032年 (%)

* 世界の**商用車用油剤**市場規模:製品タイプ別、2024年対2025年対2032年 (百万米ドル)

* 世界の**商用車用油剤**市場規模:ベースオイルタイプ別、2024年対2032年 (%)

* 世界の**商用車用油剤**市場規模:ベースオイルタイプ別、2024年対2025年対2032年 (百万米ドル)

* 世界の**商用車用油剤**市場規模:粘度グレード別、2024年対2032年 (%)

* 世界の**商用車用油剤**市場規模:粘度グレード別、2024年対2025年対2032年 (百万米ドル)

* 世界の**商用車用油剤**市場規模:車両クラス別、2024年対2032年 (%)

* 世界の**商用車用油剤**市場規模:車両クラス別、2024年対2025年対2032年 (百万米ドル)

* 世界の**商用車用油剤**市場規模:用途別、2024年対2032年 (%)

* 世界の**商用車用油剤**市場規模:用途… *(リストは途中で終了しています)*

* 表目次 [合計: 1185]

*** 本調査レポートに関するお問い合わせ ***

現代社会の物流、公共交通、建設活動を支える商用車は、その運行停止が社会経済に甚大な影響を及ぼす基幹的な存在である。これらの車両が過酷な条件下で安定的に稼働し続けるためには、適切な「商用車用油剤」の選択と管理が不可欠である。商用車用油剤は、単に機械部品の摩擦を低減するだけでなく、冷却、清浄、密閉、防錆、動力伝達といった多岐にわたる役割を担い、車両の性能、耐久性、燃費、そして環境適合性を総合的に決定づける重要な要素となっている。

乗用車と比較して、商用車は長距離・長時間運行、高積載、高負荷運転が常態であり、加えて砂塵、泥濘、極端な高温・低温といった多様な環境下での使用が求められる。このような条件下でエンジン、トランスミッション、デファレンシャル、油圧システム、ベアリングなどの各部が円滑に機能し、その耐久性、信頼性、そして燃費性能を最大限に引き出すためには、各部位の特性に応じた高性能な油剤が不可欠となる。油剤の性能は、車両の稼働率、メンテナンスサイクル、ひいては運用コスト全体に直接的な影響を与えるため、その選択は極めて戦略的な意味を持つのである。

商用車用油剤は、その用途に応じて多種多様な種類が存在する。最も基幹的なものとして、エンジン油が挙げられる。商用車用エンジン油は、潤滑、冷却、清浄、密閉、防錆という多岐にわたる役割を担い、特に、ディーゼルエンジン特有の煤の発生、高負荷運転による高温酸化、そして排ガス後処理装置への影響を考慮した設計が求められる。清浄分散剤による煤の分散保持能力、酸化防止剤による油の劣化抑制、摩耗防止剤による金属接触の低減、そして粘度指数向上剤による広範な温度域での粘度安定性など、多種多様な添加剤がその性能を支えている。また、トランスミッション油やギア油は、高負荷がかかる歯車間の潤滑を担い、極圧性、剪断安定性、そして熱安定性が重視される。建設機械等に用いられる作動油は、動力伝達媒体としてだけでなく、潤滑、冷却、清浄の役割も果たし、粘度安定性や泡立ち防止性が重要となる。さらに、シャシーやベアリングなどに使用されるグリースは、半固体状の特性を活かし、水や異物の侵入を防ぎながら、長期的な潤滑と防錆効果を提供する。

近年、地球環境保護への意識の高まりと、各国・地域における排ガス規制の強化は、商用車用油剤の進化を大きく加速させている。特に、ディーゼル微粒子捕集フィルター(DPF)や選択的触媒還元(SCR)システムといった排ガス後処理装置の普及に伴い、硫黄分、リン分、灰分(SAPS)を低減した「低SAPS油」の開発が不可欠となった。これは、これらの成分が後処理装置の触媒を劣化させ、その性能を損なうためである。さらに、車両の燃費向上に貢献する低粘度油や摩擦低減剤の配合、そしてメンテナンスコスト削減と廃棄物量低減に繋がるロングドレイン化(長寿命化)も重要な開発トレンドである。これらの要求に応えるため、合成油の採用による性能向上や、油分析による車両状態のモニタリングと予防保全への活用も進んでおり、油剤は単なる消耗品ではなく、車両管理における戦略的なツールとしての価値を高めている。

このように、商用車用油剤は単なる潤滑剤の枠を超え、車両の性能、信頼性、経済性、そして環境適合性を総合的に決定づける戦略的なマテリアルである。その開発は、エンジン技術や排ガス後処理技術の進化と密接に連携し、常に最先端の化学技術と工学知識が投入されている。今後も、電動化、自動運転化といった次世代技術の導入や、さらなる環境規制の厳格化に伴い、その機能と役割は一層高度化し、進化を続けるであろう。商用車が社会の動脈としてその機能を十全に果たし続ける上で、高性能な油剤の存在は、未来においても不可欠な基盤であり続ける。