世界の航空MROロジスティクス市場:ロジスティクスタイプ別(配送管理、在庫管理、梱包・キッティング)、整備タイプ別(ベース整備、コンポーネント整備、エンジン整備)、運用タイプ別、輸送モード別、エンドユーザー別 – グローバル予測 2025-2032

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

航空MROロジスティクス市場は、航空機の運航準備態勢を維持しつつコストを管理するために不可欠な分野であり、急速に進化する航空業界においてその効率性と信頼性が極めて重要となっています。この市場は、航空機部品が適切な場所と時間に確実に供給されるよう、精密な在庫管理、流通、修理可能部品の専門的な取り扱い、および空路、陸路、海路を通じた輸送を含む広範な活動を網羅しています。具体的には、梱包、キッティング、調達、倉庫保管といったサービスが含まれ、これらが世界の航空輸送と貨物運航を支える材料の流れを円滑にしています。サプライチェーンの変動、規制変更、顧客期待の高まりに対応するため、ロジスティクスサービスに対する包括的な視点がこれまで以上に求められています。

**市場概要**

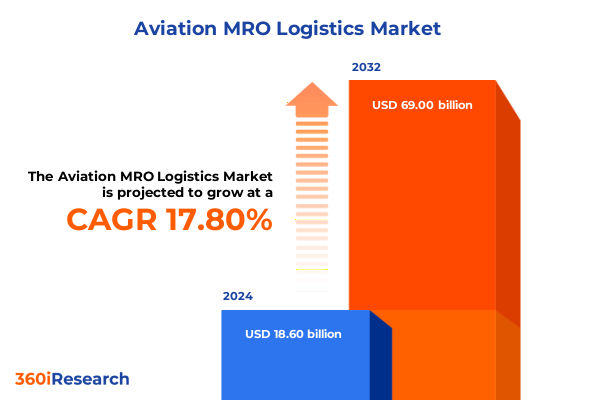

航空MROロジスティクス市場規模は、2024年に186億ドルと推定され、2025年には218.5億ドルに達すると予測されています。その後、2025年から2032年にかけて年平均成長率(CAGR)17.80%で成長し、2032年には690億ドルに達すると見込まれています。この顕著な成長は、市場のダイナミックな変化と、運用上の回復力と効率性を追求する業界の強い意志を反映しています。

市場は複数のセグメンテーションレンズを通じて理解することができます。

**ロジスティクスタイプ**は、流通管理、在庫管理(委託、トラベルキット、ベンダー管理在庫を含む)、梱包およびキッティング、調達サービス、修理可能部品プール管理、輸送管理(空路、陸路、海路)、倉庫保管を含みます。これらのサービスラインは、在庫切れリスクの最小化から、重要なターンアラウンドタイム制約下での部品配送加速まで、特定の課題に対応しています。

**メンテナンスタイプ**は、機体検査、エンジンオーバーホール、構造変更を含むベースメンテナンスと、より専門的な部品メンテナンス、エンジンメンテナンス、ラインメンテナンス活動を区別します。

**プロバイダータイプ**は、独立系サービスプロバイダー(専門MROスペシャリストや第三者ロジスティクス企業を含む)と、それぞれがサービス品質、ターンアラウンドスピード、規制遵守において独自の価値提案を提供する相手先ブランド製造業者(OEM)との間のダイナミックな相互作用を浮き彫りにします。

**航空機タイプ**は、ビジネスジェット、ナローボディ機、リージョナルジェット機、ワイドボディ機に分類され、ロジスティクス要件を機材特性、運用頻度、部品ライフサイクルプロファイルとさらに整合させます。

**運用モデル**は、計画された点検と緊急修理を反映して、予定されたメンテナンスと予定外のメンテナンスフローに二分され、直接調達、販売業者ネットワークからオンラインマーケットプレイスに至る流通チャネルは、調達の機敏性とコスト構造を形成します。

地域別に見ると、**アメリカ大陸**は、米国とカナダの密なハブネットワークに支えられ、世界最大の航空MROロジスティクス市場としての地位を維持しています。主要空港と専用MROキャンパスは、大量の修理ステーション作業を推進し、航空会社と独立系プロバイダーは、広範なナローボディ機およびワイドボディ機フリートをサポートするために、高度な在庫システムとジャストインタイム補充を活用しています。メキシコが米国運航者にとって競争力のあるニアショア代替地として浮上していることも、地域の選択肢をさらに多様化させています。

**ヨーロッパ、中東、アフリカ**では、EASA(欧州航空安全機関)の下での規制調和と、ドイツ、フランス、英国における堅牢なOEM支援施設が、重整備と専門部品修理のための洗練されたエコシステムを支えています。湾岸地域における世界クラスのMRO複合施設への投資は、アフリカの成長する格安航空会社ネットワークと相まって、新興市場とグローバルサプライチェーンを結ぶ新たな需要回廊を育成しています。

**アジア太平洋地域**は、中国、インド、東南アジアにおける急成長するフリートに牽引され、航空MROロジスティクスにとって最も急速に成長している地域です。シンガポールと中国の国内MROチャンピオンは、OEM関連のワークストリームと独立系プロバイダー契約の両方を獲得するために能力を拡大しています。この地域のインフラ近代化とデジタルサプライチェーンソリューションへの長期的な焦点は、グローバルな部品流通と修理可能部品プール管理において、ますます重要なノードとしての地位を確立しています。

競争環境は、大規模な独立系ロジスティクス事業者、OEM関連企業、および専門的なニッチプロバイダーの組み合わせによって形成されています。AAR Corporationは、グローバルな事業展開とAR対応ワークフローソリューションへの投資を通じて、エンドツーエンドの可視性と迅速なターンアラウンドを追求しています。ルフトハンザ・テクニックは、技術者トレーニングへのVR統合と広範な欧州修理ネットワークにより、技術主導のサービス卓越性を強化しています。STエンジニアリングは、アジア太平洋地域での強力な存在感と機敏な地域ロジスティクスプラットフォームにより、メンテナンスサイクルの現地化と輸送時間の短縮を可能にしています。OEM側では、GE Aerospace、Pratt & Whitney、Rolls-Royceが独自のスペアパーツ流通ネットワークを活用し、第三者ロジスティクスプロバイダーとの戦略的パートナーシップを通じてラストマイル配送能力を強化しています。新興プレイヤーは、モジュール式倉庫ハブ、デジタルツイン分析、持続可能な梱包ソリューションに注力し、サービス提供を差別化し、航空会社やMROショップとの長期的な提携を構築しています。

**市場の推進要因**

航空MROロジスティクスの状況は、デジタルイノベーション、持続可能性の要請、および地政学的な再編によって大きく変革されています。

**技術的進歩**が主要な推進力の一つです。人工知能(AI)と機械学習(ML)を活用した高度な分析は、部品の故障を予測し、在庫補充サイクルを最適化する予測メンテナンスモデルを可能にしています。デロイトの最近の調査によると、航空宇宙・防衛分野の回答者の81%が今後3年以内にAI/ML技術を展開または導入を計画しており、メンテナンスおよびサプライチェーン業務におけるデータ駆動型意思決定への業界のコミットメントが強調されています。同時に、仮想現実(VR)や拡張現実(AR)といった没入型技術は、技術者トレーニングや遠隔コラボレーションを強化し、主要プロバイダーは検査精度を向上させ、ダウンタイムを削減するハンズフリーARワークフローを試験的に導入しています。自律型ドローンやロボットシステムは、倉庫業務や現場検査に統合され、効率向上と非接触プロセスの実現に貢献しています。

**持続可能性の要請**もまた、戦略的要請として浮上しています。プロバイダーは格納庫に再生可能エネルギーを投資し、環境に優しい梱包ソリューションを導入し、重要な部品をリサイクルすることで、ロジスティクスネットワーク全体の炭素排出量を削減しています。これらの収束するトレンドは、航空MROロジスティクスにおける運用上の回復力と競争力学を再定義しています。

**地政学的な再編**、特に2025年に発効した米国関税措置の累積的な影響は、航空MROサプライチェーン全体にわたって顕著なコスト圧力を導入しました。鉄鋼およびアルミニウムに対する関税の引き上げと、より広範な保護主義的措置が重なり、主要なエンジンおよび部品メーカーは数億ドルもの追加関税を吸収しています。業界リーダーであるRTXは、関税関連コストと追加料金により、2025年の利益予測を最大5億ドル引き下げました。GE Aerospaceも同様に、今年だけで5億ドル以上の関税影響を予測しており、主要エンジンプログラムに課徴金を課し、コスト削減イニシアチブを強化するに至っています。OEM以外では、独立系MRO施設や第三者修理ステーションが、重要なスペアパーツや構造部品の調達費用高騰に直面しています。アナリストは、輸入材料に対する関税の倍増が、重構造修理のコストを最大60%上昇させる可能性があると予測しており、これにより運航者は可能な限り関税のかからない代替手段を模索せざるを得なくなっています。この経済的現実は戦略的な再編を推進しており、米国航空会社は、最も高い関税ブラケット外で運営されるカナダ、メキシコ、ヨーロッパの修理センターにメンテナンス作業を振り向ける傾向を強めています。結果として、MROショップ訪問のグローバルな分布が変化し、北米のニアショアハブや確立されたEU施設で、予定されたメンテナンスと緊急修理の両方に対する需要が増加しています。

**市場の展望と戦略的ロードマップ**

航空MROロジスティクス業界のリーダーは、計画外のダウンタイムを削減するために、リアルタイムの在庫可視性と予測メンテナンス分析を融合する統合デジタルプラットフォームの開発を優先すべきです。テクノロジーパートナーとの協力や、バリューチェーン全体でのデータ共有アライアンスの構築は、エンドツーエンドの透明性を高め、意思決定サイクルを加速させることができます。特に、関税によるコスト圧力に鑑み、戦略的なサプライヤー多様化を図ることは、競争力のある価格設定を維持し、単一供給源への依存を軽減するために不可欠です。並行して、地域的なニアショア修理ハブを確立することは、変化する需要の流れを捉えつつ、サービスレベルのコミットメントを維持する上で有効です。デジタルリテラシーと高度なメンテナンス手法に重点を置いた労働力のスキルアップへの投資は、増大する人材ギャップに対処し、継続的な改善の精神を定着させるでしょう。最後に、再生可能エネルギーの導入、環境に優しい梱包、循環型在庫慣行を通じて、ロジスティクス業務に持続可能性の指標を組み込むことは、環境への影響を削減するだけでなく、ブランドの評判と規制遵守を向上させることにも繋がります。

以下に、ご指定の「航空MROロジスティクス」の用語を正確に使用し、詳細な階層構造で目次を日本語に翻訳します。

—

**目次**

1. **序文**

2. **調査方法**

* 市場セグメンテーションとカバレッジ

* 調査対象期間

* 通貨

* 言語

* ステークホルダー

3. **エグゼクティブサマリー**

4. **市場概要**

5. **市場インサイト**

* デジタルツインとAIを活用した予測保全戦略の採用によるエンジン健全性監視とダウンタイム短縮

* ブロックチェーン対応のトレーサビリティソリューションの統合による航空機部品の認証と規制遵守の効率化

* MROハブ内での認証済みスペアパーツの3Dプリント導入によるリードタイム短縮と在庫コスト削減

* 技術者向け拡張現実リモートアシスタンスツールの展開による複雑な保守作業の効率向上

* MRO施設におけるロジスティクス処理を最適化するための自律型地上支援車両とロボットの活用

* 環境に優しい消耗品とカーボンニュートラルなワークフローの使用による持続可能な航空機整備慣行への移行

* 戦略的パートナーシップによるMROサービスプロバイダーの統合によるエンドツーエンドのデジタルサプライチェーンプラットフォームの構築

*

………… (以下省略)

*** 本調査レポートに関するお問い合わせ ***

航空MRO(Maintenance, Repair, and Overhaul)ロジスティクスは、航空機の安全性、信頼性、運航効率を維持するために不可欠な活動である。MROとは、航空機の定期点検、修理、部品交換、オーバーホールといった整備作業を指し、これを支えるロジスティクスは、必要な部品、工具、資材が、適切な品質で、適切な場所に、適切なタイミングで供給されるよう、その流れ全体を管理する。航空機は数百万点もの部品で構成され、一つ一つが厳格な安全基準を満たす必要があるため、MROロジスティクスは単なる物品輸送に留まらず、航空産業の根幹を支える生命線とも言える。その効率性と正確性は、航空会社の定時運航率、ひいては乗客の安全と満足度に直結するため、その重要性は計り知れない。

航空MROロジスティクスが直面する課題は多岐にわたる。まず、部品の種類と数が膨大であることに加え、航空機の機種や世代によって互換性が異なるため、在庫管理は極めて複雑である。航空機が地上に留まる時間(AOG: Aircraft On Ground)は莫大な損失を生むため、緊急性の高い部品供給には迅速かつ確実な対応が求められる。部品の調達から配送に至るまで、世界各地に広がるサプライチェーンは、地政学的リスクや通関手続きといった外部要因に常に晒されており、その安定性確保は容易ではない。また、航空部品には厳格な品質保証とトレーサビリティが義務付けられており、偽造部品の混入を防ぎ、正規の認証を受けた部品のみを取り扱うための厳重な管理体制が不可欠である。これらの規制遵守は、ロジスティクスプロセス全体にわたる高い透明性と正確性を要求する。

効果的なMROロジスティクスには、いくつかの主要な要素が連携して機能する必要がある。第一に、高度な在庫管理システムが挙げられる。これは、部品の需要予測、発注、保管、供給計画を最適化し、過剰在庫と欠品リスクのバランスを取る。第二に、専門的な倉庫管理が重要である。航空部品は温度や湿度、保管方法に特定の要件を持つものが多く、これらを適切に管理する施設とノウハウが求められる。第三に、グローバルな輸送ネットワークの構築と運用である。世界中のMRO拠点や航空機運航地点へ、迅速かつ安全に部品を届けるには、最適な輸送モードの選択と通関手続きのスムーズな処理が不可欠となる。そして、これら全てのプロセスを統合し、リアルタイムで情報共有を可能にするITシステムの活用が、現代のMROロジスティクスの根幹を成している。

航空MROロジスティクスの最適化は、航空会社の競争力に直接的な影響を与える。部品の迅速な供給は、航空機のダウンタイムを最小限に抑え、定時運航率の向上に貢献する。これは、顧客満足度の向上だけでなく、航空会社の収益性にも直結する。また、効率的な在庫管理と輸送プロセスの最適化は、運用コストの削減をもたらす。さらに、厳格な品質管理とトレーサビリティの確保は、航空機の安全性を保証し、規制当局からの信頼を維持する上で不可欠である。MROロジスティクスは、単なるコストセンターではなく、航空機のライフサイクル全体にわたる価値創造の中心であり、戦略的な投資対象として認識されつつある。その成功は、航空会社のブランドイメージと市場における地位を大きく左右する要因となる。

今後の航空MROロジスティクスは、デジタルトランスフォーメーションの波を強く受けるだろう。IoTセンサーによる部品の状態監視、AIを活用した需要予測の精度向上、ブロックチェーン技術による部品のトレーサビリティ強化は、サプライチェーンの透明性と効率性を高めるだろう。また、3Dプリンティングの進化は、希少部品や緊急部品のオンデマンド生産を可能にし、在庫リスク低減と供給リードタイム短縮に貢献するだろう。持続可能性への意識の高まりも、環境負荷の少ない輸送や修理・再利用可能な部品の循環促進を通じて、ロジスティクス戦略に影響を与えるだろう。これらの技術革新と環境への配慮は、航空MROロジスティクスをより堅牢で効率的、かつ持続可能なものへと進化させる原動力となる。