世界の希土類元素市場:元素タイプ別(重希土類元素(HREE)、軽希土類元素(LREE)、スカンジウム(Sc))、製品タイプ別(希土類含有合金、蛍光体、希土類金属)、形態別、分離技術別、供給源別、加工段階別、純度グレード別、用途別、最終用途産業別 – グローバル予測 2025-2030年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

希土類元素市場に関する本報告書は、2025年から2030年までの世界市場の包括的な分析と予測を提供しています。希土類元素は、現代のハイテク産業において不可欠な戦略的資源であり、その重要性は増すばかりです。本市場は、元素タイプ(重希土類元素(HREE)、軽希土類元素(LREE)、スカンジウム(Sc))、製品タイプ(希土類含有合金、蛍光体、希土類金属)、形態、分離技術、供給源、加工段階、純度グレード、用途、最終用途産業といった多岐にわたるセグメントにわたって詳細に評価されています。

**市場概要 (Market Overview)**

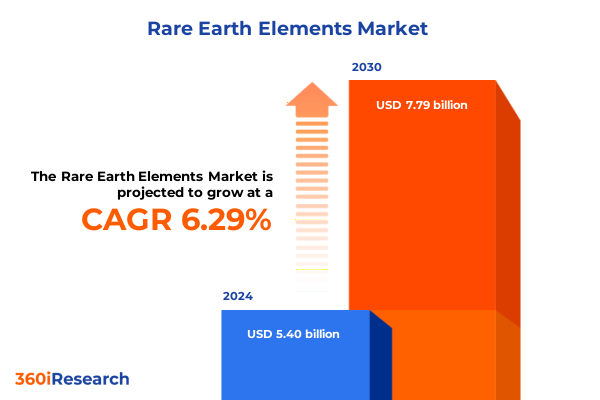

市場規模に関して、本報告書は2024年における世界市場が54.0億米ドルと推定され、2025年には57.3億米ドルに達すると予測しています。さらに、2030年には77.9億米ドルへと成長し、予測期間中(2025年~2030年)の年平均成長率(CAGR)は6.29%という堅調な伸びを示すと見込まれています。この成長は、希土類元素が持つユニークな物理的・化学的特性が、様々な先端技術分野で不可欠な役割を果たしていることに起因しています。特に、強力な磁性、優れた触媒作用、独特の発光特性などは、現代の産業において代替が困難な価値を提供しています。希土類元素は、その名の通り地球上に広く分布していますが、経済的に採掘可能な高濃度の鉱床は限られており、特定の地域に偏在しています。この地理的偏在が、供給の安定性や地政学的なリスクといった側面から、国際的な注目を集める要因となっています。本報告書は、これらの供給側の課題と、需要側の急速な拡大との間のバランスを詳細に分析し、市場の将来的な方向性を示唆しています。市場のセグメンテーションは、その複雑性と多様な応用分野を反映しており、各セグメントが市場全体の成長にどのように貢献しているかを詳細に掘り下げています。例えば、軽希土類元素は主に磁石や触媒に、重希土類元素はより特殊な高性能磁石やレーザーに応用され、それぞれ異なる需要動向を示しています。

**市場の牽引要因 (Drivers)**

希土類元素市場の成長を牽引する主要な要因は多岐にわたります。最も顕著なドライバーの一つは、電気自動車(EV)やハイブリッド車(HEV)の普及に代表される、クリーンエネルギー技術への世界的な移行です。EVモーターには高性能な永久磁石が不可欠であり、これらの磁石にはネオジム、プラセオジム、ジスプロシウムといった希土類元素が大量に使用されます。再生可能エネルギー分野では、風力タービンの発電機にも同様に高性能磁石が用いられ、希土類元素の需要を押し上げています。世界各国が脱炭素社会の実現に向けて政策を推進する中で、これらの技術への投資は今後も加速すると予想され、希土類元素の需要は持続的に増加するでしょう。

次に、スマートフォン、タブレット、ラップトップなどのコンシューマーエレクトロニクス製品の進化と普及も重要なドライバーです。これらのデバイスには、ディスプレイの蛍光体、小型モーター、スピーカー、バッテリーなど、多くの部品に希土類元素が使用されています。特に、高精細ディスプレイや省電力化の要求が高まるにつれて、より高性能な希土類元素の需要が高まっています。

さらに、防衛・航空宇宙産業における需要も無視できません。レーダーシステム、ミサイル誘導システム、航空機のエンジン部品など、高性能かつ軽量な材料が求められる分野では、希土類元素を含む特殊合金や磁石が不可欠です。国家安全保障上の観点からも、希土類元素の安定供給は極めて重要な課題と認識されており、各国政府による戦略的備蓄や国内サプライチェーン構築への支援が市場を活性化させています。

医療技術分野においても、MRI装置の超電導磁石や、特定の画像診断薬、レーザー治療機器などに希土類元素が利用されており、高齢化社会の進展と医療技術の高度化に伴い、この分野での需要も拡大傾向にあります。また、石油精製における触媒、自動車の排ガス浄化触媒、さらには水処理技術など、環境技術分野での応用も希土類元素の需要を押し上げる要因となっています。特に、セリウムやランタンなどは、触媒としての優れた性能を発揮し、環境規制の強化に伴いその使用量が増加しています。

最後に、地政学的な要因も市場のドライバーとして作用しています。希土類元素の供給が特定の国に集中している現状は、供給リスクへの懸念を高め、各国が自国のサプライチェーンを強化しようとする動きを加速させています。これにより、新たな採掘プロジェクト、加工施設の建設、リサイクル技術の開発などへの投資が促進され、市場全体の活性化に繋がっています。

**市場の展望 (Outlook)**

希土類元素市場の将来的な見通しは、非常に明るいと評価されていますが、同時にいくつかの課題も抱えています。前述の通り、電気自動車、再生可能エネルギー、コンシューマーエレクトロニクス、防衛といった主要な最終用途産業からの需要は、予測期間を通じて堅調に推移すると見込まれています。特に、世界的な脱炭素化の潮流は、希土類元素の需要を長期的に支える最も強力な推進力となるでしょう。

技術革新は、市場の成長をさらに加速させる可能性があります。例えば、より効率的な希土類元素の分離・精製技術の開発は、生産コストの削減と環境負荷の低減に貢献し、供給の安定化に寄与します。また、希土類元素のリサイクル技術の進展は、一次供給源への依存度を減らし、持続可能なサプライチェーンの構築に不可欠です。現在、使用済み製品からの希土類元素回収率はまだ低い水準にありますが、各国政府や企業は、この分野への研究開発投資を強化しており、将来的なブレークスルーが期待されます。

しかしながら、市場はいくつかの課題にも直面しています。最も重要なのは、供給の安定性です。希土類元素の採掘、加工、精製は環境に大きな影響を与える可能性があり、環境規制の強化は生産コストの上昇や新規プロジェクトの遅延を招く可能性があります。また、特定の国による供給支配は、地政学的な緊張が高まった際に供給途絶のリスクをもたらし、価格の変動性を高める要因となります。このようなリスクを軽減するため、各国は供給源の多様化、国内生産能力の強化、戦略的備蓄の確保といった対策を講じています。

価格変動も市場の重要な側面です。需要の急増や供給の制約は、希土類元素の価格を大きく変動させる可能性があり、これは最終製品のコストに影響を与え、一部の用途での代替材料への移行を促すかもしれません。しかし、希土類元素が提供する性能は多くの場合、代替が困難であるため、需要は依然として堅固であると予想されます。地域的な観点からは、中国が引き続き希土類元素の主要な生産国および加工国としての地位を維持すると見られますが、米国、オーストラリア、カナダ、欧州諸国なども、自国の希土類元素産業を育成し、サプライチェーンのレジリエンスを高めるための取り組みを強化しています。これにより、将来的にはより多様な供給源が確立され、市場の安定性が向上する可能性があります。

結論として、希土類元素市場は、技術革新と世界的な環境意識の高まりに支えられ、今後も力強い成長を続けると予測されますが、供給の安定性、環境問題、地政学的リスクといった課題への対応が、その持続的な発展の鍵を握るでしょう。

Table of Contents information not available.

*** 本調査レポートに関するお問い合わせ ***

希土類元素とは、スカンジウム、イットリウム、そしてランタノイド系列に属する15元素を合わせた計17元素の総称です。その名称から希少な存在と思われがちですが、地殻中の存在量は決して少なくありません。しかし、個々の元素が地中に広く分散しており、他の元素と化学的性質が酷似しているため、分離・精製が極めて困難であることから「希土類」と名付けられました。現代社会において、これら希土類元素は、その特異な物理的・化学的特性ゆえに、不可欠な戦略的資源として位置づけられています。

希土類元素が持つ特性は多岐にわたります。特に、強力な磁性、優れた蛍光性、高い触媒作用、そして特殊な光学特性は、他の元素では代替が難しい独自の機能を提供します。例えば、ネオジムは鉄、ホウ素と結合して世界最強の永久磁石であるネオジム磁石を形成し、これは小型化と高性能化が求められるモーターやセンサーに不可欠です。また、ユーロピウムやテルビウムは鮮やかな発光特性を持ち、ディスプレイや照明技術に革命をもたらしました。これらの特性が、現代のハイテク産業の基盤を支えていると言えるでしょう。

希土類元素の応用範囲は極めて広範です。スマートフォンやパソコンといった情報通信機器の小型高性能化、電気自動車やハイブリッド車のモーター、風力発電機の発電効率向上に不可欠な高性能磁石。さらに、医療分野ではMRIの造影剤、防衛産業ではミサイルの誘導システムやレーダー、航空宇宙産業の軽量合金、石油精製触媒、ガラス研磨剤、LED照明、光ファイバーなど、枚挙にいとまがありません。まさに「産業のビタミン」とも称され、私たちの生活のあらゆる側面に深く浸透しています。

しかし、その重要性とは裏腹に、希土類元素の供給には大きな課題が伴います。特定の国、特に中国に世界の生産量の大部分が集中しているため、国際情勢の変化が供給リスクに直結します。また、採掘から精製に至るプロセスは、大量の酸や放射性物質を含む廃液を排出するなど、環境への負荷が非常に大きいという側面も持ち合わせています。さらに、使用済み製品からのリサイクル技術は未だ発展途上にあり、回収率も低いのが現状です。これらの問題は、持続可能な社会の実現に向けた大きな障壁となっています。

このような状況を受け、各国は希土類元素の安定供給と環境負荷低減に向けた取り組みを強化しています。供給源の多角化、新たな鉱床の探査・開発、そして資源外交の推進は喫緊の課題です。同時に、使用済み製品からの高効率なリサイクル技術の開発、代替材料の研究、さらには希土類元素の使用量を削減する技術革新も進められています。希土類元素は、今後も私たちの社会の発展に不可欠な存在であり続けるため、その持続可能な利用と管理は、国際社会全体の共通の責務として、引き続き重要なテーマであり続けるでしょう。