世界の自動車用空調システム市場:技術別(自動空調システム、手動空調システム)、製品タイプ別(膨張弁システム、固定オリフィスチューブシステム)、コンポーネントタイプ別、車種別、流通チャネル別によるグローバル予測 2025-2032年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

## 自動車用空調システム市場の包括的分析:市場概要、推進要因、および展望

### 市場概要

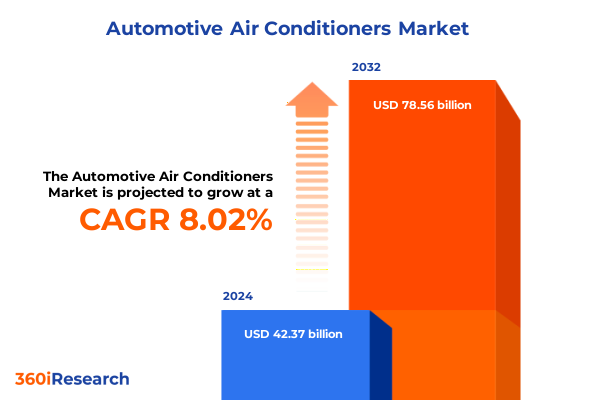

世界の**自動車用空調システム**市場は、2024年に423.7億米ドルと推定され、2025年には456.4億米ドルに達すると予測されています。その後、2032年までに年平均成長率(CAGR)8.02%で785.6億米ドルに成長すると見込まれており、著しい拡大が予測されています。この市場は、消費者のキャビン快適性に対する期待の高まりと、車両排出ガスに関する厳格な環境規制という二つの大きな潮流の交差点に位置しています。かつては単なるアクセサリーであった空調システムは、今や自動車イノベーションの中心的な要素へと進化しました。

特に、電気自動車(EV)およびハイブリッド車(HV)の普及加速は、新たな熱管理の課題をもたらしています。これに対応するため、市場は従来のコンプレッサー駆動型ユニットから、エネルギー効率と乗員快適性を両立させる洗練された電動ヒートポンプシステムまで、多様なソリューションを包含しています。現代の空調システムアーキテクチャは、リアルタイムの気候監視、自動制御、およびマルチゾーン温度調整機能を統合する方向へと進化しており、技術、製品設計、コンポーネント、車両タイプ、流通チャネルといった多角的なセグメンテーションを通じて、競争上の差別化が図られています。

### 推進要因

**1. 技術革新と規制強化**

**自動車用空調システム**市場の変革は、技術的ブレークスルーと厳格化する規制枠組みによって深く推進されています。

* **冷媒の転換:** 地球温暖化係数(GWP)の高い冷媒(R-134a)の段階的廃止は、R-1234yfやCO₂ベースのシステムといった低GWP代替品への広範な移行を促しています。この傾向は、コンポーネント設計とサプライヤーエコシステムを再構築し、生産ラインの迅速な再編成と新素材の適合性評価を要求しています。

* **車両の電動化:** EVプラットフォームの電動化は、電動コンプレッサーユニットとヒートポンプ技術の統合を加速させています。これにより、バッテリーEVにおけるシームレスな空調制御が可能となり、走行距離への影響を最小限に抑えることができます。

* **デジタル化の進展:** 高度な気候制御アルゴリズム、コネクテッドサーモスタット、予測メンテナンス分析は、OEMやフリートオペレーターがエネルギー消費を最適化し、ダウンタイムを最小限に抑えることを可能にしています。スマートセンサーやIoTインターフェースが標準機能となりつつあり、ソフトウェア開発者、通信事業者、自動車サプライヤー間の協業を促進しています。

* **軽量素材の採用:** マイクロチャンネルコンデンサーやポリマー製エバポレーターの採用は、システム質量を削減し、熱効率を向上させています。

**2. 米国関税の影響**

米国が中国製コンプレッサーやコンデンサーに課したセクション301関税は、サプライチェーン全体のコスト構造に重大な影響を与えています。これにより、部品コストが上昇し、自動車メーカーやTier 1サプライヤーは調達戦略の見直しを迫られています。多くの関係者は、地域貿易協定の下でメキシコなどの有利な地域への組立作業の移転(ニアショアリング)を加速させ、関税への露出を軽減し、需要変動への対応時間を短縮しています。関税による価格圧力は、サプライヤーポートフォリオの再編を促し、システム全体の価格上昇につながっています。OEMは、最終顧客への価格転嫁という複雑な課題に直面しており、関税プログラムの更新または拡大に関する不確実性は、国内製造能力や国境を越えた流通ネットワークへの投資を促しています。

**3. 市場セグメンテーションによる動向**

* **技術別:** コスト重視の商用車セグメントでは手動制御システムが依然として需要を満たす一方で、乗用車ではユーザーエクスペリエンスを差別化するために、センサーと電子制御を統合した自動空調システムが人気を集めています。

* **製品アーキテクチャ別:** 精密な冷媒流量変調が可能なエキスパンションバルブシステムはプレミアムモデルで好まれる一方、シンプルな設計と製造の容易さから固定オリフィスチューブシステムはエントリーレベルの車両でその地位を維持しています。

* **コンポーネントタイプ別:** コンプレッサーのイノベーションは急速に進展しており、ロータリーコンプレッサーが費用対効果の高い選択肢を提供する一方で、スクロールコンプレッサーは静音性と高い容積効率からEV市場で大きなシェアを獲得しています。コンデンサーやエバポレーターモジュールも、軽量化と熱伝達効率向上を実現するマイクロチャンネル構成へと進化しています。

* **車両タイプ別:** 大型商用車は過酷な使用サイクルに耐える堅牢で機械的にシンプルな空調ユニットを好む一方、小型商用車や乗用車(ハッチバック、セダン、SUVなど)は、乗員快適性とマルチゾーン温度管理のために自動システムを活用しています。

* **流通チャネル別:** OEM販売は、初期統合と長期保証パートナーシップの恩恵を受け、最先端のHVACソリューションの大量採用を促進します。一方、アフターマーケット部門は、交換需要とレトロフィット機会を活用し、サービスプロバイダーはデジタル診断と迅速な配送ロジスティクスを強化しています。

**4. 地域別市場動向**

* **米州:** 米国環境保護庁(EPA)とカナダ自動車安全基準による規制枠組みは、冷媒の段階的廃止とエネルギー効率基準を義務付け、低GWPシステムへの需要を喚起し、既存車両のレトロフィットを奨励しています。メキシコはUSMCA協定への参加により、国内生産HVAC部品の関税軽減の恩恵を受け、北米での自動車メーカーの製造拠点の拡大を促しています。南米では、乗用車所有の拡大と商用輸送ネットワークの発展により、費用対効果の高い手動ユニットが成長市場となっています。

* **欧州:** 厳格なFガス規制とEUのライフサイクルカーボンフットプリントへの重点は、先進冷媒と統合熱管理システムの採用を促進しています。メーカーは、今後の規制期限に準拠するためCO₂ベースの空調ソリューションに投資しており、アフターマーケットサービスプロバイダーは高圧冷媒の取り扱いに関する技術者トレーニング要件に備えています。

* **中東・アフリカ:** 中東の高温環境と堅調な高級車セグメントは、プレミアムHVACシステムへの健全な需要を維持していますが、経済多角化の取り組みにより市場成長は抑制されています。アフリカの未発達な自動車市場は輸入部品に大きく依存しており、アフターマーケットの拡大と地域に特化したサービスハブの可能性を秘めています。

* **アジア太平洋:** 最もダイナミックな地域の一つであり、中国はコンプレッサーと冷媒の世界的な生産を支配し、乗用車および商用車の急速な電動化は、車載ヒートポンプシステムの研究開発投資を推進しています。インドの新興自動車セクターでは、消費者の期待の高まりと気候変動への対応の必要性から、自動空調システムの採用が増加しています。日本と韓国では、サプライヤーがマイクロチャンネル熱交換器技術をさらに洗練させ、コンプレッサーの電動化の限界を押し広げています。結果として、この地域はイノベーションのるつぼであると同時に、世界市場の戦略的な製造拠点としての役割を果たしています。

### 展望と戦略的ロードマップ

**自動車用空調システム**業界のプレーヤーが持続可能なリーダーシップを確立するためには、多角的な戦略的アジェンダを優先する必要があります。

1. **低GWP冷媒およびCO₂ベースシステムの採用加速:** ターゲットを絞った研究開発投資を通じて、製品ポートフォリオを差し迫った規制期限と環境に優しいソリューションに対する消費者の需要に合致させることが不可欠です。

2. **サプライチェーンの多様化:** 関税優遇地域に生産能力を確立することで、関税への露出を軽減し、リードタイムを短縮できます。

3. **デジタル熱管理プラットフォームの統合:** リアルタイム診断やOTA(Over-The-Air)キャリブレーションを含むデジタルプラットフォームを統合することで、システムの信頼性を向上させ、SaaS(Software-as-a-Service)モデルを通じて継続的な収益源を開拓できます。

4. **異業種間パートナーシップの促進:** エネルギーおよびデータ分析企業との連携を強化することで、車両のダウンタイムを削減し、運用費用を最適化する予測メンテナンスサービスの開発が促進されます。

5. **標準化への協業:** コネクテッド空調システムのインターフェースとプロトコルの標準化に向けた共同事業を模索することで、シームレスに統合されたキャビン快適性ソリューションの市場導入を加速できます。

6. **アフターマーケットサービス能力の強化:** 迅速な部品配送、技術者トレーニングプログラム、顧客向けデジタルツールを通じてアフターマーケットサービスを強化することで、ブランドロイヤルティを強化し、増分的な交換需要を獲得できます。

これらの戦略的推奨事項を実行することにより、**自動車用空調システム**のステークホルダーは、競争上の優位性を強化し、変化する規制および貿易環境に適応し、技術的差別化を活用して、OEMおよびアフターマーケットの両分野で新たな成長経路を切り開くことができるでしょう。

以下に、ご指定の「自動車用空調システム」という用語を正確に使用し、詳細な階層構造で目次を日本語に翻訳します。

—

**目次**

* **序文**

* 市場セグメンテーションと対象範囲

* 調査対象期間

* 通貨

* 言語

* ステークホルダー

* **調査方法**

* **エグゼクティブサマリー**

* **市場概要**

* **市場インサイト**

* 自動車用空調システム設計における低GWP冷媒および新規冷媒ブレンドへの移行

* 航続距離最適化のための自動車用空調システムとEV熱管理の統合

* 自動車用空調システム保守改善のためのAI駆動センサーと予測診断の採用

* 先進的なマイクロチャネルおよびナノ流体技術を用いた軽量コンパクト熱交換器の開発

* プレミアム車両におけるパーソナライズされた乗客の快適性のためのマルチゾーン空調システムの導入

* 空気質向上のための統合された車内空気清浄および湿度制御機能への需要の高まり

* 新興経済国における需要増加に対応するためのアフターマーケットおよびレトロフィット自動車用空調システムソリューションの成長

* 世界的な冷媒および効率規制の厳格化によるコンプライアンス課題とイノベーション

* **米国関税の累積的影響 2025年**

* **人工知能の累積的影響 2025年**

* **自動車用空調システム市場:技術別**

* オートエアコン

* マニュアルエアコン

* **自動車用空調システム市場:製品タイプ別**

* 膨張弁システム

* 固定オリフィスチューブシステム

* **自動車用空調システム市場:コンポーネントタイプ別**

* コンプレッサー

* ロータリーコンプレッサー

* スクロールコンプレッサー

* コンデンサー

* エバポレーター

* 膨張弁

* 冷媒

* **自動車用空調システム市場:車両タイプ別**

* 商用車

* 大型商用車

* 小型商用車

* 乗用車

* ハッチバック

* セダン

* SUV

* **自動車用空調システム市場:流通チャネル別**

* アフターマーケット

* OEM

* **自動車用空調システム市場:地域別**

* 米州

* 北米

* 中南米

* 欧州、中東、アフリカ

* 欧州

* 中東

* アフリカ

* アジア太平洋

* **自動車用空調システム市場:グループ別**

* ASEAN

* GCC

* 欧州連合

* BRICS

* G7

* NATO

* **自動車用空調システム市場:国別**

* 米国

* カナダ

* メキシコ

* ブラジル

* 英国

* ドイツ

* フランス

* ロシア

* イタリア

* スペイン

* 中国

* インド

* 日本

* オーストラリア

* 韓国

* **競争環境**

* 市場シェア分析、2024年

* FPNVポジショニングマトリックス、2024年

* 競合分析

* Aezion, Inc.

* Air International Thermal Systems, Inc.

* AUTOCLIMA S.p.A.

* Autofrost Pty Ltd.

* BorgWarner Inc.

* Classic Auto Air

* ContiTech Deutschland GmbH

* ダイキン工業株式会社

* 株式会社デンソー

* Eberspächer Gruppe GmbH & Co. KG

* Hanon System

* Haugg Kühlerfabrik GmbH

* HELLA GmbH & Co. KGaA

* 現代自動車株式会社

* Mahle GmbH

* 三菱重工業株式会社

* サンデン株式会社

* Seeley International Pty Ltd.

* Songz Automobile Air Conditioning Co., Ltd

* Subros Limited

* 豊田自動織機株式会社

* Trans ACNR

* Valeo Thermal Commercial Vehicles Germany GmbH

* WAECO Germany WSE GmbH

* Webasto Thermo & Comfort SE

* **図目次 [合計: 30]**

1. 世界の自動車用空調システム市場規模、2018-2032年 (百万米ドル)

2. 世界の自動車用空調システム市場規模:技術別、2024年 vs 2032年 (%)

3. 世界の自動車用空調システム市場規模:技術別、2024年 vs 2025年 vs 2032年 (百万米ドル)

4. 世界の自動車用空調システム市場規模:製品タイプ別、2024年 vs 2032年 (%)

5. 世界の自動車用空調システム市場規模:製品タイプ別、2024年 vs 2025年 vs 2032年 (百万米ドル)

6. 世界の自動車用空調システム市場規模:コンポーネントタイプ別、2024年 vs 2032年 (%)

7. 世界の自動車用空調システム市場規模:コンポーネントタイプ別、2024年 vs 2025年 vs 2032年 (百万米ドル)

8. 世界の自動車用空調システム市場規模:車両タイプ別、2024年 vs 2032年 (%)

9. 世界の自動車用空調システム市場規模:車両タイプ別、2024年 vs 2025年 vs 2032年 (百万米ドル)

10. 世界の自動車用空調システム市場規模:流通チャネル別、2024年 vs 2032年 (%)

11. 世界の自動車用空調システム市場規模:流通チャネル別、2024年 vs 2025年 vs 2032年 (百万米ドル)

12. 世界の自動車用空調システム市場規模:地域別、2024年 vs 2025年 vs 2032年 (百万米ドル)

13. 米州の自動車用空調システム市場規模:サブ地域別、2024年 vs 2025年 vs 2032年 (百万米ドル)

14. 北米の自動車用空調システム市場規模:国別、2024年 vs 2025年 vs 2032年 (百万米ドル)

15. 中南米の自動車用空調システム市場規模:国別、2024年 vs 2025年 vs 2032年 (百万米ドル)

16. 欧州、中東、アフリカの自動車用空調システム市場規模:サブ地域別、2024年 vs 2025年 vs 2032年 (百万米ドル)

17. 欧州の自動車用空調システム市場規模:国別、2024年 vs 2025年 vs 2032年 (百万米ドル)

18. 中東の自動車用空調システム市場規模:国別、2024年 vs 2025年 vs 2032年 (百万米ドル)

19. アフリカの自動車用空調システム市場規模:国別、2024年 vs 2025年 vs 2032年 (百万米ドル)

20. アジア太平洋の自動車用空調システム市場規模:国別、2024年 vs 2025年 vs 2032年 (百万米ドル)

21. 世界の自動車用空調システム市場規模:グループ別

* **表目次 [合計: 639]**

………… (以下省略)

*** 本調査レポートに関するお問い合わせ ***

自動車用空調システムは、現代の車両において乗員の快適性と安全性を確保する上で不可欠な要素であり、その機能は単なる温度調整に留まらず、湿度管理、空気清浄、さらには視界確保にまで及ぶ。このシステムは、冷媒の物理的特性を利用した冷却サイクルと、エンジンの排熱を利用した暖房サイクルを巧妙に組み合わせることで、車内環境を最適に制御している。

冷却の基本原理は、冷媒が液体から気体へ相変化する際に周囲から熱を奪う「蒸発潜熱」を利用するものである。具体的には、まず圧縮機(コンプレッサー)によって気体冷媒が高温高圧に圧縮され、その後、凝縮器(コンデンサー)で外気によって冷却され液体へと変化する。この液体冷媒は、レシーバードライヤー(またはアキュムレーター)で水分や不純物が除去された後、膨張弁(またはオリフィスチューブ)を通過する際に急激に減圧・膨張し、低温低圧の霧状となる。この霧状冷媒が車室内の蒸発器(エバポレーター)で熱を吸収して再び気体に戻ることで、エバポレーターの表面が冷却され、ブロアファンで送られた空気がこの冷たい表面を通過することで冷却される。同時に、エバポレーター表面で空気中の水分が結露し、車内の除湿も行われるため、蒸し暑い環境下でも快適性が保たれる。

一方、暖房は主にエンジンの冷却水が持つ熱を利用する。エンジンで熱せられた冷却水の一部がヒーターコアと呼ばれる熱交換器に導かれ、ブロアファンで送られた空気がこのヒーターコアを通過することで温められ、車室内に供給される。これにより、冬場の寒い時期でも快適な車内温度を維持できる。また、フロントガラスの曇りを除去するためのデフロスター機能も、この暖房システムと除湿機能を組み合わせることで実現される。

これらの温度調整された空気は、エアミックスドアやモードドアといった内部のフラップによって、乗員の足元、顔、あるいはフロントガラスなど、適切な方向へと分配される。初期のシステムは手動での操作が主流であったが、現代の車両では、車内外の温度センサー、日射センサー、湿度センサーなどからの情報に基づき、電子制御ユニット(ECU)が自動的に最適な温度、風量、吹き出し口を判断し、エアコンのオンオフ、コンプレッサーの作動、ブロアファンの回転数、エアミックスドアやモードドアの開度などを統合的に制御する「オートエアコン」が広く普及している。さらに、左右独立温度調整や後席独立空調など、乗員それぞれの好みに合わせたゾーン制御が可能なシステムも登場している。

近年では、環境負荷低減と省エネルギー化への要求が高まり、電動車両の普及に伴い、エンジンに依存しない電動コンプレッサーやヒートポンプシステムが採用されるケースが増えている。ヒートポンプは、冷房時と同じ原理で車外の熱を効率的に車内に取り込むことができ、特にEVにおいては暖房時の電力消費を大幅に削減する技術として注目されている。また、PM2.5対応の高機能フィルターや、プラズマクラスターなどの空気清浄技術の搭載も進み、車内の空気質向上にも貢献している。冷媒に関しても、地球温暖化係数(GWP)の低いHFO-1234yfなどの新冷媒への移行が進められており、環境への配慮がより一層強化されている。

自動車用空調システムは、単なる快適性提供装置から、安全性、環境性能、そして先進的な車両制御と密接に連携する複合的なシステムへと進化を遂げている。その複雑なメカニズムと高度な制御技術は、現代の自動車に不可欠な要素として、今後もさらなる技術革新を続けていくことだろう。