世界のトンネル・アンダーパスLED照明市場:照明タイプ(投光器、リニアライト、パネルライト)、設置タイプ(ブラケット設置、天井設置、壁面設置)、ルーメン出力、用途、流通チャネル、最終用途別 – グローバル予測 2025年~2032年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

**トンネル・アンダーパスLED照明市場の詳細レポート概要**

**市場概要**

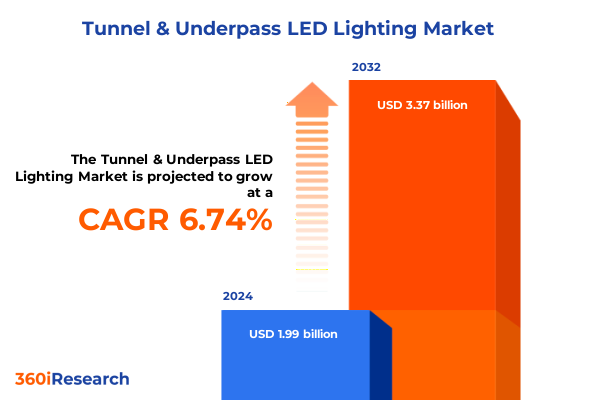

トンネル・アンダーパスLED照明市場は、エネルギー効率の向上、安全性の強化、および運用寿命の長期化が最重要視される現代のインフラ開発において、不可欠な要素として急速にその存在感を高めています。2024年には19.9億米ドルと推定された市場規模は、2025年には21.0億米ドルに達し、2032年までには年平均成長率(CAGR)6.74%で成長し、33.7億米ドルに達すると予測されています。

この市場の成長は、画期的な半導体技術革新に支えられており、これにより業界関係者は、消費電力の削減と優れたルーメン出力の両立を実現するソリューションを手に入れています。これは、システム寿命全体にわたる総所有コスト(TCO)の大幅な削減に貢献します。さらに、高度なドライバーとインテリジェント制御の統合により、ダイナミックな調光、適応的な色温度調整、リアルタイム監視機能といった新たな機会が生まれています。地方自治体や民間事業者が厳格な規制基準を満たし、同時にメンテナンス予算を最適化するという課題に直面する中、LED技術は性能と持続可能性の目標を両立させるものとして注目されています。水銀の排除、二酸化炭素排出量の削減、そしてIP65からIP67までの耐久性のある耐候性設計へのコミットメントは、過酷な侵入や環境課題に耐えうる堅牢な照明ソリューションへの業界の転換を明確に示しています。この概要は、トンネル・アンダーパスLED照明市場を定義する変革的なシフト、関税の影響、セグメンテーションのニュアンス、および地域ダイナミクスを深く掘り下げるための舞台を設定します。

**推進要因**

トンネル・アンダーパスLED照明市場の成長を牽引する主要な要因は多岐にわたります。

1. **急速な技術革新と規制の変革**: 過去10年間で、ソリッドステート照明の進歩とスマートインフラ構想の急速な採用により、トンネル・アンダーパス照明分野はパラダイムシフトを経験しました。従来の高圧ナトリウムランプやメタルハライドランプシステムは、均一な照明、グレアの低減、緊急シナリオで重要な安全属性である瞬時オン/オフ機能を提供するLED器具に大きく取って代わられました。同時に、コネクテッドライティングプラットフォームの台頭により、資産管理者はルーメン出力を遠隔調整し、熱性能を監視し、システム障害を未然に防ぐための予防保守をスケジュールできるようになりました。規制当局は、公共インフラプロジェクトにおけるエネルギー使用量のベンチマークを義務付け、環境影響開示を要求することで、この変革をさらに加速させています。その結果、調達サイクルではライフサイクルコスト分析と炭素排出量報告が優先され、メーカーはドライバー技術、光学レンズ、ハウジング材料全体で革新を迫られています。将来的には、モノのインターネット(IoT)センサーと予測分析の統合が、設置パラダイムをさらに再構築し、交通パターン、空気品質指標、構造健全性指標に関するリアルタイム分析をインテリジェントなLED照明ネットワークから導き出すことを可能にするでしょう。

2. **2025年米国関税調整の包括的な影響**: 2025年初頭に米国政府が実施した改訂関税枠組みは、主要な製造地域からのLED照明輸入に影響を与え、完成品器具や主要な半導体部品に対する関税が含まれています。これにより、OEM(Original Equipment Manufacturer)およびアフターマーケットサプライヤーの両方にとってコスト構造が厳しくなりました。企業はより高い関税率の影響を軽減するためにグローバル調達戦略を再調整しており、サプライチェーンは関税中立的な管轄区域へと多様化し、リードタイムを維持し予算目標を達成するために米州内でのニアショアリングの機会を模索しています。これらの関税改定は、統合パートナーとの契約再交渉も促し、着地コストと総設置価格の再評価を引き起こしました。一部のプロジェクトでは、新しいスケジュールで免除または優遇される代替照明仕様を評価するため、調達サイクルが一時的に停止しています。一方、部品サプライヤーは、再割り当てコストを削減するために、ドライバーやプリント回路基板の国内生産を現地化するための研究開発努力を強化しています。これらの変更は短期的な課題をもたらすものの、長期的にはサプライチェーンの回復力と戦略的自律性を高める可能性のある国内製造能力への投資を促進しています。

3. **トンネル・アンダーパスLED照明における重要なセグメンテーションパターン**: 買い手のニーズを深く理解するためには、性能、用途、流通の重要な基準に基づいて市場をセグメント化することが不可欠です。例えば、LEDソリューションは、フラッドライト、リニアライト、パネルライトのフォームファクターで提供されます。フラッド照明器具は、特定のビーム角度(中、狭、広)で設計されており、路面を正確にカバーし、高速トンネルでの視認性を最適化します。リニア器具は、ルーメン出力の階層によって区別されます。すなわち、二次通路に適した10,000ルーメン未満、中規模アンダーパス用の10,000〜20,000ルーメン、高速道路トンネル用の20,000ルーメン以上です。パネルライトは、壁、天井、またはブラケット設置といった取り付けオプションによってさらに特化され、美観と均一性が同様に重要な歩行者中心の通路への統合を可能にします。用途別のセグメンテーションは、歩行者用アンダーパスと車両用トンネルの異なる要件を浮き彫りにします。ここでは、演色性、グレア制御、耐破壊性エンクロージャが人間の快適性と安全性に合わせて調整されます。流通チャネル分析では、レトロフィットアップグレードを提供するアフターマーケットサプライヤーの応答性と、プロジェクト固有のターンキーソリューションを提供するOEMとの対比が示されます。取り付け方法のセグメンテーションは、器具タイプを超えて、構造設計上の制約によってしばしば決定されるブラケット、壁、天井の設置を含みます。最終用途分類は、商業広場、産業輸送ハブ、鉄道アンダーパス、道路トンネルに及び、それぞれが特定の侵入保護等級を要求し、IP65、IP66、IP67規格は湿気、粉塵、圧力条件下での信頼性の高い動作を保証します。この包括的なセグメンテーションフレームワークは、意思決定者が製品属性を運用目標に合わせるための明確な視点を提供します。

4. **多様な地域動向**: 地域市場の動向は、採用の軌跡と競争環境において明確な違いを示しています。アメリカ大陸では、インフラ更新への集中的な取り組みとエネルギー改修のための連邦補助金プログラムがLEDソリューションの採用を推進しており、厳格な持続可能性義務を課す州が統合照明制御の早期採用者となっています。北米のサプライヤーは、現地の製造拠点を活用し、エンドツーエンドのサポートサービスとコンプライアンスの専門知識を提示することで、主要な高速道路近代化契約を獲得しています。対照的に、ヨーロッパ、中東、アフリカ(EMEA)地域は、規制上の推進要因と資金調達メカニズムのモザイクを示しています。欧州連合の公共照明エネルギー消費に関する指令と現地調達要件は、国境を越えたパートナーシップを奨励し、低電力で高演色性の照明器具の研究開発を刺激しています。中東では、急速な都市拡大とメガプロジェクト開発が大規模なトンネルネットワークへの需要を生み出し、照明設計には人間中心のパラメーターがますます組み込まれています。アフリカ市場はまだ初期段階にありますが、新興の都市鉄道システムや道路プロジェクトに合わせたモジュール式LED製品の参入が見られます。アジア太平洋地域では、政府主導のスマートシティ構想と官民インフラパートナーシップが、地下交通回廊におけるセンサー対応LED照明器具の統合を促進しています。現地のメーカーは、この地域の積極的な都市化予測に合致する費用対効果の高いモデルに焦点を当て、国内および輸出要件を満たすために生産を拡大しています。すべての地域において、集中型と分散型の調達モデルのバランスが、プロジェクトのタイムラインとサプライヤーエンゲージメント戦略に影響を与え続けています。

**展望と戦略的経路**

トンネル・アンダーパスLED照明市場の将来は、技術革新と戦略的適応に大きく依存します。

1. **主要なイノベーターのプロファイリング**: 主要なプレーヤーは、戦略的提携、特許ポートフォリオ、およびカスタマイズされたサービス提供を通じて差別化を図っています。一部の業界イノベーターは、長時間の運用におけるルーメン維持を強化するために、独自の光学モジュールと熱管理技術に投資しています。また、ソフトウェアプロバイダーと提携し、地理的に分散したサイト全体の性能指標を集約するクラウドベースの監視ダッシュボードを提供しています。さらに、トップ競合企業は、予測保守契約や運用コスト削減を保証するエネルギー性能監査など、アフターマーケットサービスポートフォリオを拡大しています。多くの企業は、カスタム器具形状のプロトタイピングサイクルを加速し、市場投入までの時間を短縮するために、積層造形技術も統合しています。厳格な調達枠組みを持つ地域では、照明ベンダーとエンジニアリング・調達・建設(EPC)請負業者の確立されたコンソーシアムが、統合された財務力とエンドツーエンドの提供能力を活用して、政府入札に共同で応札しています。

2. **業界リーダーのための実行可能な戦略的経路**: 業界リーダーは、進化する市場状況に対応し、新たな機会を捉えるために多面的な戦略を優先すべきです。第一に、関税中立的な管轄区域とニアショア施設にわたるデュアルソーシング関係を確立することは、突然の政策変更や輸入関税の引き上げから保護するのに役立ちます。同時に、現地での組み立てとドライバー製造への投資は、サプライチェーンのリスクをさらに軽減し、リードタイムを短縮できます。第二に、オープンアーキテクチャプロトコルを備えた高度な制御プラットフォームを統合することは、ベンダー間の互換性を可能にし、ライフサイクル最適化のためのデータ分析を促進することで、設備を将来にわたって対応可能にします。第三に、特に高湿または腐食性環境における耐久性ソリューションへの需要の高まりに対応するため、ルーメン維持の改善と侵入保護の進歩、特にIP67定格器具に焦点を当てたイノベーション努力が重要です。最後に、予測保守契約、遠隔性能監視、炭素排出量報告などの付加価値サービスを育成することは、顧客関係を深め、経常収益源を生み出すことができます。製品ロードマップを持続可能性目標と規制遵守要件に合わせることで、企業は公共および民間のインフラプロジェクトの両方で長期契約を確保できるでしょう。

この詳細な分析は、トンネル・アンダーパスLED照明市場の現在と未来を理解し、戦略的な意思決定を行うための強固な基盤を提供します。

以下に、ご指定の「トンネル・アンダーパスLED照明」を正確に使用し、提供された情報に基づいて詳細な階層構造で目次を日本語に翻訳します。

—

### 目次

**序文**

* 市場セグメンテーションとカバレッジ

* 調査対象期間

* 通貨

* 言語

* ステークホルダー

**調査方法**

**エグゼクティブサマリー**

**市場概要**

**市場インサイト**

* 高速道路トンネルにおけるエネルギー消費とドライバーの視認性を最適化するためのスマート適応型LED照明システムの導入

* アンダーパスLEDネットワークのリアルタイム監視と予知保全のためのIoT接続センサーの統合

* 長いトンネル区間でのドライバーの快適性向上と疲労軽減のための人間中心照明スケジュールの採用

* トンネル内でのデータ伝送のためのLi-Fi通信モジュールを統合したLED照明器具の開発

* オフグリッドのアンダーパスLED設備に電力を供給するための再生可能エネルギー源と太陽光発電システムの組み込み

* 事故発生時の動的調光と緊急照明優先順位付けのためのインテリジェント制御アルゴリズムの利用

* メンテナンスを簡素化し、照明の均一性を高めるためのモジュール式LED器具による老朽化したトンネルインフラの改修

* 生態系への影響を最小限に抑え、アンダーパス周辺の野生生物回廊を支援するためのマルチ

………… (以下省略)

*** 本調査レポートに関するお問い合わせ ***

トンネルやアンダーパスにおける照明は、交通の安全と円滑な流れを確保する上で不可欠な要素であり、近年その主流が従来の蛍光灯や高圧ナトリウムランプからLED照明へと急速に移行しています。この転換は、単なる光源の変更に留まらず、インフラの持続可能性、運用効率、そして何よりも利用者の安全性と快適性を飛躍的に向上させる多岐にわたる利点をもたらしています。

LED照明の最大の特長の一つは、その圧倒的な省エネルギー性です。従来の照明器具と比較して消費電力を大幅に削減できるため、運用コストの低減に直結し、地球温暖化対策としてのCO2排出量削減にも大きく貢献します。また、LEDは非常に長寿命であるため、ランプ交換の頻度が劇的に減少し、それに伴う維持管理の手間や費用、さらには交通規制を伴う作業の回数も大幅に削減されます。これは、管理者側の負担軽減だけでなく、交通渋滞の緩和や事故リスクの低減にも繋がる重要なメリットです。

安全性向上への寄与も特筆すべき点です。LED照明は、演色性に優れ、対象物をより自然な色で見せることができます。また、瞬時点灯が可能で、ちらつきが少ないため、ドライバーの視覚的なストレスを軽減します。特にトンネルの出入口付近で発生しやすい「ブラックホール現象」(トンネル内部が暗く見え、視認性が低下する現象)や「ホワイトアウト現象」(外部が明るすぎて内部が見えにくくなる現象)の抑制には、LEDの特性を活かしたきめ細やかな調光制御が極めて有効です。外部の明るさや交通量に応じて照明の明るさを自動的に調整するシステムは、ドライバーの目の順応を助け、安全な走行環境を維持します。均一な配光設計により、トンネル内の明るさのムラをなくし、死角を減少させることも、事故防止に大きく貢献します。

さらに、LED照明は水銀を使用しないため環境負荷が低く、振動や温度変化にも強いため、過酷なトンネル環境下での耐久性にも優れています。これらの特性は、長期的な視点でのインフラ維持管理において、極めて重要な要素となります。

一方で、LED照明の導入には初期投資が比較的高額になるという課題も存在します。しかし、前述の省エネルギー性や長寿命による維持管理コストの削減効果を考慮すれば、ライフサイクルコスト(LCC)全体で見ると、従来の照明よりも経済的である場合がほとんどです。また、密閉されたトンネル空間におけるLEDの放熱設計や、光源が直接目に入ることによるグレア(まぶしさ)の抑制など、高度な光学設計技術が求められます。これらの課題に対し、各メーカーは放熱性の高い素材の採用や、適切な配光レンズ、ルーバーの設計など、様々な技術開発を進めています。

今後、トンネル・アンダーパスLED照明は、さらに高効率化、小型化が進むとともに、IoT技術やAIとの連携により、より高度なスマートインフラの一部として進化していくことが期待されます。例えば、交通状況や気象情報と連動した動的な照明制御、異常検知と自動通報システム、さらには自動運転技術との連携など、その可能性は無限大です。これらの技術革新は、私たちの社会を持続可能で安全、そして快適なものへと導く重要な役割を担っていくことでしょう。