世界の循環経済サービス市場:サービスタイプ別(コンサルティング、導入、監視・保守)、導入形態別(クラウド型、ハイブリッド型、オンプレミス型)、産業分野別、ビジネスモデル別、企業規模別、最終用途別 – グローバル予測 2025年~2032年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

## 循環経済サービス市場:概要、推進要因、および展望に関する詳細分析

### 市場概要

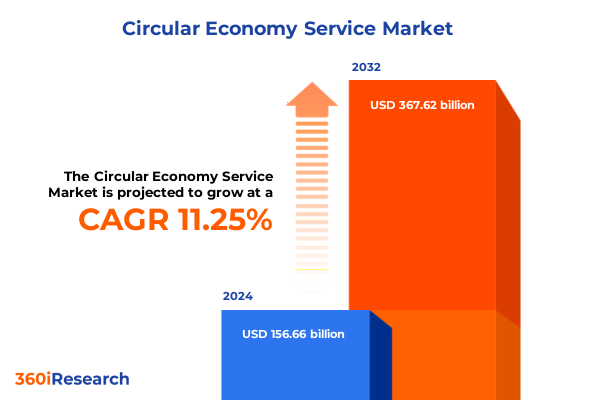

循環経済サービス市場は、2024年に1,566.6億米ドルと推定され、2025年には1,707.7億米ドルに達すると予測されています。その後、年平均成長率(CAGR)11.25%で成長し、2032年には3,676.2億米ドルに達すると見込まれています。この成長は、有限な資源と環境問題の深刻化を背景に、企業が従来の線形経済モデルから脱却し、持続可能な成長を追求する戦略的要請が高まっていることを反映しています。企業はもはや財務実績だけでなく、資源の責任ある管理、廃棄物の最小化、製品の長寿命化といった能力によって評価される時代へと移行しています。このような状況において、**循環経済サービス**は、高いレベルの持続可能性目標と現場での実行を結びつける触媒として機能しています。

この市場では、戦略的アドバイザリー、実践的な実装、積極的な監視、包括的なトレーニングなど、多岐にわたる専門サービスのエコシステムが発展しています。運用および戦略コンサルティングを通じて、組織は非効率性を診断し、サプライチェーンを再構築できます。同時に、プロセス実装および技術統合チームは、戦略的ロードマップを実行可能なワークフローに変換し、材料の流れを追跡し、意思決定を自動化するデジタルプラットフォームを展開します。これらのシステムの維持には、オンサイトメンテナンスとリモート監視機能の組み合わせが必要であり、中断のないパフォーマンスを保証します。最終的に、専用のサポートと技術トレーニングを通じてチームと顧客を支援することは、循環性をコアコンピテンシーとして受け入れる文化を育みます。本報告書は、新興トレンド、関税の影響、セグメンテーション分析、地域ダイナミクス、および主要企業の慣行を統合的に概観し、意思決定者がサービスポートフォリオを組織目標に合わせ、外部圧力に対処し、新たな成長機会を捉えるための明確な指針を提供します。

### 推進要因

**1. 技術的進歩と規制要件の変化:**

循環経済の状況は、技術的ブレークスルー、規制の進化、および消費者の期待の変化によって大きく変革されています。IoTセンサー、ブロックチェーン対応のトレーサビリティプラットフォーム、AIを活用した分析ツールなどの高度なデジタルツールは、材料の流れがリアルタイムで監視および最適化される方法を再定義しています。これらの技術は、複雑なサプライチェーン全体の透明性を高めるだけでなく、ダウンタイムを削減し、製品のライフサイクルを延長する予測メンテナンスモデルも可能にします。その結果、サービスプロバイダーは、データ収集と戦略的決定支援を連携させるエンドツーエンドのデジタル統合ソリューションを含むサービス提供を拡大しています。

技術的進歩と並行して、規制イニシアチブの波が競争ダイナミクスを再構築しています。政府や超国家機関は、廃棄物削減、拡大生産者責任、資源回収目標に対するより厳格な要件を課しています。これに対応して、企業は新しいコンプライアンス基準に合致する循環型設計およびサービスフレームワークを積極的に採用する必要があります。この規制の勢いは、実証可能な持続可能性の資格に対する消費者の需要によってさらに増幅され、ブランドは製品のライフサイクル終了計画を透明に示し、業界で認められた基準を通じて循環性能を認証することを余儀なくされています。

**2. 協調的なエコシステムの台頭:**

バリューチェーン全体のステークホルダーが共有責任の必要性を認識するにつれて、協調的なエコシステムが重要性を増しています。メーカー、リサイクル業者、物流会社、技術ベンダーは、リバースロジスティクスと資源再循環を合理化する統合サービスモデルを共同で作成するためにパートナーシップを構築しています。その結果、従来のコンサルティング会社は、マルチステークホルダーのアライアンスを組織し、規模と効率を確保する調整サービスを提供するプラットフォームへと進化しています。これらの変革的な変化は、サービスプロバイダーが市場のニーズと規制の発展を予測する、アジャイルで相互運用可能でコンプライアンス駆動型のソリューションを開発することの重要性を強調しています。

**3. 2025年米国関税の影響:**

2025年に米国が導入した原材料、リサイクル原料、および循環性を可能にする輸入技術を対象とした一連の新しい関税は、サービスエコシステム全体に波及効果をもたらしました。当初は国内のリサイクル能力を強化し、重要な部品の現地生産を奨励することを目的としていましたが、これらの措置はコスト構造とサプライチェーン構成を変化させました。サービス企業は、高度な選別装置やセンサーハードウェアの投入コストの上昇に直面し、ベンダー契約の再交渉やプロジェクト予算の再評価を促しました。その結果、一部のプロバイダーは、輸入課徴金への露出を軽減するために、機器調達の現地化を加速させました。

直接的なコストへの影響を超えて、関税はサービスポートフォリオ全体の戦略的優先順位をシフトさせました。プロバイダーは、クライアントが調達チャネルを再構築し、利用可能な関税免除を活用するための専門的なガイダンスを求めたため、関税ナビゲーションと最適化戦略に焦点を当てたコンサルティング契約への転換を経験しました。同時に、実装チームは、関税に準拠したコンポーネントを使用して組み立て可能なモジュール式でスケーラブルなシステムの需要が増加したと報告しました。この発展は、技術統合における革新を推進し、交換可能なモジュールとオープンソースソフトウェアアーキテクチャに重点を置き、独自の輸入部品への依存を減らしました。

さらに、関税によるコストの不確実性の累積的な影響は、堅牢な監視およびメンテナンスサービスの価値を強調しました。クライアントは、非効率性を特定し、コスト圧力を悪化させる可能性のある機器の故障を未然に防ぐために、継続的なパフォーマンス追跡を求めています。その結果、データ分析によって強化されたリモート監視ソリューションは、サービス契約に不可欠なものとなりました。一方、トレーニングおよびサポートプログラムは、コンプライアンスのベストプラクティスと関税影響緩和に関するモジュールを組み込み、人員が迅速に運用を適応させるために必要なスキルを習得できるようにしています。本質的に、2025年の関税は、進化する貿易政策に対応する柔軟なサービス提供の必要性を強化し、より回復力のある、地域志向のサービスパラダイムを促進しました。

**4. セグメンテーションによる洞察:**

セグメンテーション分析は、異なる市場側面における需要パターンとサービス構成の微妙な違いを明らかにしています。サービスタイプ別では、組織は単発の評価から多段階のロードマップへと移行し、運用コンサルティングと戦略コンサルティングの両方を組み合わせた包括的なパッケージをますます求めています。実装においては、プロセス実装と技術統合の融合が、システム設計とデジタルプラットフォームを連携できる統合型デリバリーチームへの需要を生み出し、学際的な専門知識の必要性を強調しています。監視とメンテナンスは、オンサイトメンテナンスとリモート監視を組み合わせたハイブリッドモデルへと進化しており、クライアントに直接的な介入の即時性と継続的なデータ駆動型監視の効率性の両方を提供しています。一方、トレーニングとサポートは、ユーザー導入を目的とした顧客サポートサービスと、社内能力を開発する技術トレーニングカリキュラムの両方を含むように拡大しています。

展開モードの観点から見ると、クラウドベースのソリューションが初期導入曲線を支配しており、そのスケーラビリティと最小限の初期インフラ投資が好まれています。しかし、厳格なデータ主権要件を持つ組織の間では、クラウド環境の柔軟性とオンプレミス制御を橋渡しするハイブリッドアーキテクチャが牽引力を増しています。純粋なオンプレミス展開は、機密情報のローカルホスティングが不可欠な厳しく規制されたセクターで魅力を維持しています。

業界垂直セグメンテーションは、異なる優先順位を浮き彫りにしています。自動車およびエレクトロニクス・半導体企業は、資源最適化と予測ライフサイクル分析を優先している一方、ヘルスケア・製薬企業は、廃棄物管理と規制遵守保証を重視しています。消費財および小売企業は、返品された製品やパッケージから価値を回収するためにリバースロジスティクスフレームワークを活用しています。エンドユースアプリケーションの分野では、製品ライフサイクル評価ツールが基盤サービスとして採用され、下流の資源最適化および廃棄物管理プログラムにデータを提供しています。リバースロジスティクスフレームワークは、専用の追跡システムと材料回収技術に支えられた独立したサービスラインとして浮上しています。

ビジネスモデルのセグメンテーションは、コンサルティング料金とライセンスおよび従量課金制の取り決めをバンドルするサブスクリプション提供への移行を示しており、クライアントが設備投資よりも予測可能な運用費用を好むことを反映しています。最後に、組織規模分析は、大企業が包括的で多層的なサービスポートフォリオを委託している一方、中小企業は特定の運用上の問題点に合わせて調整できるモジュール式サービスバンドルを選択していることを示しています。これらのセグメンテーションの洞察は、サービスプロバイダーがクライアントの目標、規制環境、および技術的準備状況に合わせて提供内容を調整し、すべてのエンゲージメントが的を絞った価値を提供し、長期的な循環性への道を開く方法の動的な全体像を描いています。

**5. 地域ダイナミクス:**

地域ダイナミクスは、循環経済サービス戦略と運用展開を形成する上で極めて重要な役割を果たしています。アメリカ大陸では、連邦および州レベルのイニシアチブの組み合わせにより、リバースロジスティクスネットワークと国内リサイクルインフラへの多大な投資が推進されています。その結果、この地域のサービスプロバイダーは、高スループットの選別施設と高度な材料回収プロセスを統合するターンキーソリューションを重視しています。さらに、米国、カナダ、メキシコ間の国境を越えたパートナーシップは、回収された材料のサプライチェーンフローを管理するために不可欠なものとして浮上しており、サービス企業はバイリンガルなトレーニングプログラムと調和された監視ダッシュボードを開発するよう促されています。

ヨーロッパ、中東、アフリカは、規制体制と市場成熟度レベルの複雑なモザイクを呈しています。主要なヨーロッパ諸国は、循環型製品設計と拡大生産者責任制度に関する野心的な指令を導入し、ライフサイクル評価サービスとコンプライアンスコンサルティングの需要を促進しています。並行して、中東経済はテクノロジーパークと持続可能性ハブに投資しており、サービスプロバイダーが新しい廃棄物から資源へのプロジェクトを試験的に実施するためのチャネルを創出しています。アフリカ市場は、特に廃棄物管理と資源最適化において、小規模でコミュニティ志向のソリューションへの関心が高まっており、分散型モデルが迅速なスケーラビリティを提供しています。したがって、この地域全体で事業を展開するプロバイダーは、多様な政策環境とインフラ容量に対応できる柔軟なエンゲージメントフレームワークを作成する必要があります。

アジア太平洋地域では、急速な工業化と急増する都市人口が、資源効率の高いサービスモデルの緊急性を強調しています。日本や韓国などの国々は、デジタルツインアプリケーションとスマートメンテナンスプロトコルを先駆的に導入し、センサーネットワークとAI駆動型分析を統合して資産利用を最適化しています。一方、東南アジア諸国は循環型バリューチェーンの構築の初期段階にあり、基礎的な戦略と能力構築イニシアチブを策定するコンサルティングサービスに機会を提供しています。この地域全体で環境規制が厳格化するにつれて、サービスプロバイダーは、国内および超国家的な目標との整合性を確保するために、コンプライアンスモジュールと地域の持続可能性ベンチマークをサービス提供に組み込んでいます。これらの地域のニュアンスを理解することで、組織は地域の政策インセンティブを活用し、インフラギャップに対処し、新たな市場機会を捉えるサービスロードマップを作成し、最終的に真のグローバル循環経済への移行を加速させることができます。

### 展望と戦略

**1. 競争戦略とイノベーション:**

循環経済サービス分野の主要企業は、差別化を図り、市場シェアを獲得するために、さまざまな革新的な戦略を展開しています。一部の企業は、ライフサイクル評価、資源追跡、パフォーマンス分析を統合した独自のデジタルプラットフォームに多額の投資を行い、クライアントが業務全体の材料の流れをリアルタイムで視覚化できるようにしています。また、技術ベンダー、リサイクル業者、物流プロバイダーと戦略的提携を結び、シームレスなリバースロジスティクスと資源回収ソリューションを提供するエンドツーエンドのサービスエコシステムを開発しています。

さらに、いくつかの市場の主役は、料金を廃棄物転換率や炭素排出量削減などの特定の持続可能性指標の達成に結びつける成果ベースの契約を導入することで、ビジネスモデルを多様化しています。このアプローチは、プロバイダーのインセンティブをクライアントの目標と一致させ、より深いコラボレーションと共有された説明責任を促進します。また、これらの組織内のトレーニングおよびサポートチームは、学術機関と提携して認定プログラムを共同開発し、循環性イニシアチブを管理するための専門的な才能のパイプラインを構築しています。

価格設定の面では、ソフトウェアプラットフォームのサブスクリプションライセンスと、高価値のコンサルティングおよび技術サポートサービスに対する従量課金制を組み合わせた革新的なハイブリッドモデルが登場しています。この構成により、クライアントは導入スケジュールとプロジェクトの複雑さに合わせて投資を拡大できます。さらに、一部の企業は、展開期間の短縮と現地の専門知識を提供する地域に特化したサービスハブを試験的に導入し、地域固有の規制またはインフラの制約を持つクライアントに対応しています。これらの戦略(技術革新、協調的なエコシステム、成果ベースの契約、適応型価格構造)を通じて、主要企業は循環経済サービスにおける競争の最前線を定義し、効率性、透明性、およびクライアントエンゲージメントのベンチマークを設定しています。

**2. 業界リーダー向けの実践的なロードマップ:**

循環経済導入の複雑さをうまく乗り切るために、業界リーダーは戦略的ビジョンと実用的な実行を統合する多角的な行動計画を策定する必要があります。まず、組織は、運用および戦略コンサルティングを活用して、材料の流れ、資産、および廃棄物ストリームの包括的な内部監査を実施し、影響の大きい介入ポイントを特定する必要があります。この診断フェーズは、全体的な持続可能性目標に合致する的を絞ったプロセス改善と技術統合イニシアチブの舞台を設定します。

次に、企業は、調達、運用、持続可能性、ITチームをまとめる部門横断的なガバナンス構造を確立する必要があります。サイロ間のコラボレーションを促進することで、意思決定者は、クラウドベース、ハイブリッド、オンプレミスのいずれであっても、技術展開が変更管理プログラムと技術トレーニングカリキュラムによってサポートされていることを確認できます。この全体的なアプローチは、実装リスクを軽減し、ユーザー導入を加速させます。

さらに、組織は、ライフサイクル評価、資源最適化、およびリバースロジスティクスソリューションを組み合わせたモジュール式サービスバンドルを試験的に導入することが推奨されます。これらのパイロットは、迅速な学習サイクルを可能にし、コスト削減と環境上の利点に関する定量化可能なデータを提供します。パイロットの結果に基づいて、リーダーはエンゲージメントモデルを洗練させ、コンサルティング料金からキャッシュフローの好みに合わせたサブスクリプションおよび従量課金制構造へと移行できます。

並行して、技術ベンダー、リサイクル業者、および物流会社との戦略的パートナーシップを構築することは、組織の能力を拡大し、専門知識へのアクセスを加速させます。このような提携は、サービス料金をパフォーマンス指標に結びつける成果ベースの契約を通じて正式化されるべきであり、継続的な改善を奨励し、透明なコラボレーションを促進します。最後に、循環性を企業文化に組み込むために、経営幹部は継続的なトレーニングとステークホルダーコミュニケーションを推進する必要があります。技術トレーニングセッションと顧客サポートフレームワークを統合することで、チームは持続的な変革に必要なスキルとマインドセットを育成できます。これらの行動は、業界リーダーが回復力があり、スケーラブルで、価値主導型の**循環経済サービス**展開を達成するためのまとまりのあるロードマップを形成します。

以下に、目次を日本語に翻訳し、詳細な階層構造で構築します。

—

## 目次

1. **序文** (Preface)

2. **市場セグメンテーションとカバレッジ** (Market Segmentation & Coverage)

3. **調査対象期間** (Years Considered for the Study)

4. **通貨** (Currency)

5. **言語** (Language)

6. **ステークホルダー** (Stakeholders)

7. **調査方法** (Research Methodology)

8. **エグゼクティブサマリー** (Executive Summary)

9. **市場概要** (Market Overview)

10. **市場インサイト** (Market Insights)

* 循環型サプライチェーンにおける透明性の高いエンドツーエンドの材料追跡を保証するためのブロックチェーン対応プラットフォームの導入

* 業界全体で廃棄物を最小限に抑え、資源利用を最大化するためのサービスとしての製品リースモデルの採用増加

* 電子機器および家電製品の容易な分解と部品回収を可能にする高度なモジュラー設計戦略

* 持続可能な製造投入物として電子廃棄物から重要金属を回収するための都市鉱山事業の拡大

* 産業機器におけるAI駆動型予知保全の導入による稼働寿命の延長と材料消費の削減

* 使用済み消費財向けのデジタルマーケットプレイスに支えられた地域密着型修理・再生ネットワークの成長

11. **2025年米国関税の累積的影響** (Cumulative Impact of United States Tariffs 2025)

12. **2025年人工知能の累積的影響** (Cumulative Impact of Artificial Intelligence 2025)

13. **循環経済サービス市場、サービスタイプ別** (Circular Economy Service Market, by Service Type)

* コンサルティング (Consulting)

* 運用コンサルティング (Operational Consulting)

* 戦略コンサルティング (Strategy Consulting)

* 実装 (Implementation)

* プロセス実装 (Process Implementation)

* テクノロジー統合 (Technology Integration)

* 監視・保守 (Monitoring & Maintenance)

* オンサイト保守 (Onsite Maintenance)

* リモート監視 (Remote Monitoring)

* トレーニング・サポート (Training & Support)

* カスタマーサポート (Customer Support)

* 技術トレーニング (Technical Training)

14. **

………… (以下省略)

*** 本調査レポートに関するお問い合わせ ***

循環経済サービスは、従来の「採取・製造・廃棄」という線形経済モデルからの脱却を目指す循環経済の中核をなす概念である。これは、製品や資源の価値を可能な限り長く維持し、廃棄物の発生を最小限に抑えることを目的とした、一連のビジネスモデルや活動を指す。単なるリサイクルに留まらず、製品の設計段階からそのライフサイクル全体を見直し、資源の効率的な利用と価値の最大化を図ることで、持続可能な社会の実現に貢献する重要なアプローチである。

このサービスは、製品の寿命延長、再利用、修理、再生、そして最終的なリサイクルといった多岐にわたる戦略を包含する。例えば、「サービスとしての製品(Product-as-a-Service, PaaS)」モデルでは、消費者は製品を所有するのではなく、その機能や利用権を購入するため、提供側は製品の耐久性や修理可能性を高めるインセンティブを持つ。また、共有経済のプラットフォームを通じて、利用頻度の低い製品を複数のユーザーで共有することで、資源の利用効率を向上させることも可能である。これらのアプローチは、資源の投入量を削減し、生産活動に伴う環境負荷を低減することに直結する。

循環経済サービスの導入は、環境面と経済面の両方において多大な恩恵をもたらす。環境面では、新規資源の採掘や加工を抑制し、温室効果ガスの排出量削減、廃棄物量の減少、生態系への負荷軽減に寄与する。経済面では、新たなビジネスチャンスを創出し、修理、メンテナンス、再製造といった分野での雇用を生み出す。さらに、企業にとっては、原材料価格の変動リスクを低減し、サプライチェーンの強靭性を高める効果も期待できる。消費者にとっても、製品の長期利用やサービス利用によるコスト削減、高品質な製品へのアクセス改善といったメリットがある。

しかしながら、循環経済サービスの本格的な普及にはいくつかの課題も存在する。消費者の行動変容を促す必要性、初期投資の高さ、既存の法規制やビジネス慣行との整合性、そして製品の循環性を高めるための設計技術やトレーサビリティシステムの確立などが挙げられる。これらの課題を克服するためには、政府による政策支援やインセンティブ、企業間の連携強化、そしてデジタル技術(IoT、AIなど)を活用した資源管理の最適化が不可欠である。特に、製品のライフサイクル全体にわたるデータ収集と分析は、効率的な循環システムの構築において極めて重要な役割を果たす。

循環経済サービスは、単なる環境対策に留まらず、経済システム全体をより持続可能でレジリエントなものへと変革する可能性を秘めている。資源の有限性を認識し、その価値を最大限に引き出すことで、私たちは経済成長と環境保護を両立させる新たな道筋を描くことができる。企業、消費者、政府が一体となってこの変革を推進することで、未来世代に豊かな地球環境と繁栄する社会を継承するための強固な基盤が築かれるだろう。