世界の水性アクリルバインダー市場:製品タイプ別(複合、純アクリル、特殊共重合バインダー)、供給形態別(液体、粉末)、粘度グレード別、用途別、最終用途産業別 – グローバル予測2025年~2032年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

**水性アクリルバインダー市場の概要、推進要因、および展望**

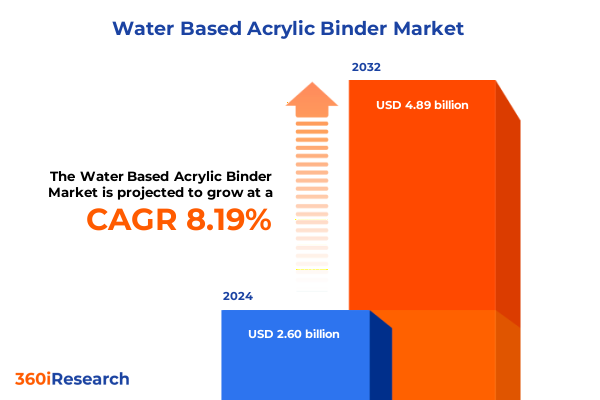

水性アクリルバインダー市場は、2024年に26.0億米ドルと推定され、2025年には27.8億米ドルに達し、2032年までに年平均成長率(CAGR)8.19%で48.9億米ドルに成長すると予測されています。この堅調な成長は、持続可能性と高性能コーティングソリューションへの産業界の転換によって強力に推進されています。水性アクリルバインダーは、現代のコーティング剤、接着剤、建設製品において不可欠な材料として台頭しており、環境に配慮した配合と強化された性能のバランスを提供します。揮発性有機化合物(VOC)の削減と環境負荷の最小化という世界的な取り組みに合致し、持続可能性、費用対効果、多用途な機能性を兼ね備えています。ポリマー科学の進歩に基づき、水性アクリル技術は、多様な最終用途において堅牢な接着性、耐久性、美的特性を実現します。さらに、エマルションおよび分散化学の継続的な進歩により、高固形分でありながら低VOCシステムが可能となり、品質を犠牲にすることなく厳格な規制基準を満たすことができます。これらの技術的および市場の力学は、市場の競争環境を形成し、市場投入までのスピードと製品差別化がリーダーシップを決定する基盤を築いています。

**市場を推進する要因**

**1. 持続可能性と規制要件の強化:**

過去10年間で、水性アクリルバインダー市場は、規制要件、持続可能性のアジェンダ、およびデジタル統合の収束によって変革的な変化を遂げてきました。北米およびヨーロッパにおける低VOC規制の強化は、溶剤系技術から水性システムへの移行を加速させ、同等の性能を維持しつつ排出量を大幅に削減しています。同時に、循環経済原則への推進は、バイオベースモノマーおよびリサイクルポリマー統合の開発を促進し、原料のトレーサビリティと製品のライフサイクル終了時の考慮が戦略的に重要となる新時代を予見させています。EUのグリーンディールやREACH指令などの欧州の規制枠組みは、低VOC水性システムの採用を加速させ、サプライヤーにバイオベースおよびリサイクルポリマーソリューションの革新を促しています。中東およびアフリカでは、急速な都市化と公共インフラをアップグレードするための政府のイニシアチブが、高耐久性保護コーティング剤およびモルタルへの需要を牽引しています。

**2. 高性能材料への需要増大:**

自動車、建設、繊維産業における高性能材料への需要の拡大は、カスタマイズされたバインダーソリューションへの革新を推進しています。配合者は、アクリルコポリマーの調整可能な性質を活用し、迅速な皮膜形成、優れた耐候性、精密なレオロジー制御を提供するバインダーを開発しています。これらの特性は、生産サイクルを加速させ、最終製品の一貫性を高め、水性アクリルバインダーを次世代配合における不可欠なコンポーネントとして位置付けています。性能接着剤用途、特にホットメルトおよび感圧接着剤は、迅速なタック開発と強力なせん断抵抗を持つバインダーへの需要を一貫して牽引しています。建築用塗料は、装飾的機能と保護的機能の両方で、住宅および商業プロジェクトにおける美的要件と耐久性要件の両方を満たしています。建設用モルタル分野では、プラスターモルタルやタイル接着剤が、作業性、多様な基材への接着性、耐湿性を向上させるバインダーを必要としています。繊維仕上げ分野では、コーティングおよび印刷用途において、滑らかな手触り、洗濯堅牢性、精密な顔料分散を付与するエマルションが求められています。製品タイプ別では、純粋アクリルグレードが高性能用途の主力であり、コンビネーションコポリマーやスチレンアクリルコバインダーなどのブレンド製品は、費用対効果の高い配合と調整された機能性を提供します。特殊コバインダーは、UV耐性強化や皮膜透明度向上など、ニッチな要件に対応する性能属性をさらにカスタマイズします。

**3. デジタル統合とサプライチェーンの進化:**

持続可能性の要件と並行して、デジタル変革はR&Dおよびサプライチェーン管理を再定義し始めています。高度な分析と機械学習モデルは、ポリマー設計を最適化し、様々な環境条件下でのバインダーの挙動を予測し、骨の折れる試行錯誤のアプローチをシミュレーション駆動型開発に置き換えることで、配合サイクルを短縮しています。さらに、リアルタイムの価格設定と在庫データを備えた調達プラットフォームは、原材料の変動に対する回復力を高め、アクリル酸およびコバインダーのコスト変動に機敏に対応することを可能にしています。また、マイクロセグメント化された市場の台頭により、サプライヤーはニッチな要件に合わせてバインダーポートフォリオを調整しています。企業はモジュール式製造とオンデマンド生産を活用して、粘度グレード、粒子サイズ、官能基含有量をカスタマイズし、次世代繊維の皮膜柔軟性ニーズや工業用コーティングの保護性能など、多様な要求に応えています。

**4. 米国の関税措置の影響:**

セクション301関税およびその後のアクリルモノマーおよび関連ポリマーに適用された統一関税コードの導入以来、2025年は水性アクリルバインダー市場に対する累積的な影響を評価する上で重要な転換点となります。多層的な関税構造は、アクリル酸やアクリル酸エチルなどの主要原材料のコストを上昇させ、配合者に高額な部品価格を交渉するか、代替の原料供給源を特定することを余儀なくさせています。結果として、多くのメーカーは戦略的な調達の多様化を追求し、東南アジア、ラテンアメリカ、および国内の認定サプライヤーとの調達提携を構築して、関税による価格上昇への露出を軽減しています。さらに、輸入関税の波及効果は、いくつかの主要なバインダー開発者にグローバルな製造拠点の再評価を促しています。北米のブレンド施設へのグリーンフィールド投資やメキシコでの合弁事業は、輸入エマルションに対する関税を回避しつつ規模の経済を維持できるため、ますます魅力的になっています。この再編は物流ネットワークにも影響を与え、地域流通ハブを優先するようにバルク輸送ルートが再調整され、リードタイムを短縮し、国境を越えた関税変動に対する緩衝材となっています。結果として、最終消費者はより複雑な価格設定環境に直面しています。増分コストを内部で吸収する努力にもかかわらず、多くの樹脂メーカーは、最終的に配合者や下流部門に影響を与える追加料金を導入しています。このような状況において、透明なコストモデリングと戦略的な調達パートナーシップは、関税に敏感な環境でマージンの安定性を維持し、供給の継続性を確保するために不可欠となっています。

**5. 地域別市場の動向:**

水性アクリルバインダーの地域市場動向は、南北アメリカ、ヨーロッパ、中東・アフリカ、アジア太平洋地域で多様な成長パターンと戦略的考慮事項を示しています。北米では、厳しいVOC規制と住宅・商業部門における健全な改修支出がバインダー消費を支え、主要な国内生産者が現地需要を満たすために生産能力を拡大しています。対照的に、ラテンアメリカは、新興インフラプロジェクトと成長する建設基盤を特徴とし、費用対効果の高いバインダー配合が性能と手頃な価格のバランスを取っています。ヨーロッパ全体では、EUのグリーンディールやREACH指令などの規制枠組みが低VOC水性システムの採用を加速させ、サプライヤーにバイオベースおよびリサイクルポリマーソリューションの革新を促しています。中東およびアフリカでは、急速な都市化と公共インフラをアップグレードするための政府のイニシアチブが、高耐久性保護コーティング剤およびモルタルへの需要を牽引しています。一方、アジア太平洋地域は、最も急速に成長している市場として世界的な注目を集めています。中国の大規模製造業は、繊維仕上げ、工業用コーティング、建設用途向けに大量のバインダーを消費し続けており、インドの広範な住宅開発は、装飾用および保護用の建築製品への需要を促進しています。東南アジア諸国は、新しい生産施設と貿易協定を活用し、サプライチェーンを多様化し、他の地域の生産能力制約を緩和する代替調達ハブとして台頭しています。

以下に目次を日本語に翻訳し、詳細な階層構造で示します。

—

**目次**

**I. 序文**

* 市場セグメンテーションとカバレッジ

* 調査対象年

* 通貨

* 言語

* ステークホルダー

**II. 調査方法**

**III. エグゼクティブサマリー**

**IV. 市場概要**

**V. 市場インサイト**

* 水性アクリルバインダーにおける持続可能性と性能を向上させるバイオベースモノマー配合へのシフト

* グリーンビルディング認証をターゲットとした環境に優しい建築用塗料における低VOC水性アクリルバインダーの需要増加

* 水性アクリルバインダー配合における耐久性と耐薬品性を高めるための高度な架橋化学の開発

* 水性アクリルバインダーシステムの機械的強度とUV耐性を向上させるためのナノテクノロジー添加剤の統合

* ヘルスケアおよび食品包装における衛生上重要な用途向け抗菌・防カビ水性アクリルバインダーへの関心の高まり

* より速い乾燥と鮮やかな色再現を実現するためのデジタルテキスタイル印刷向け水性アクリルバインダーのカスタマイズの出現

* 工業用塗料におけるエネルギー消費削減と生産サイクル加速のための低温硬化型水性アクリルバインダーへの注力

* 水性アクリルバインダー市場における原材料の変動とサプライチェーンの混乱が価格戦略と配合革新に与える影響

**VI. 2025年米国関税の累積的影響**

**VII. 2025年人工知能の累積的影響**

**VIII. 水性アクリルバインダー市場、製品タイプ別**

* コンビネーション

* 純アクリル

* 特殊共バインダー

* スチレンアクリル

**IX. 水性アクリルバインダー市場、供給形態別**

* 液体

* 分散液

* エマルジョン

* 粉末

* 微粉末

* 顆粒

**X. 水性アクリルバインダー市場、粘度グレード別**

* 高

* 低

* 中

**XI. 水性アクリルバインダー市場、用途別**

* 接着剤

* ホットメルト

* 感圧

* 建築用塗料

* 外装塗料

* 装飾用

* 保護用

* 内装塗料

* 装飾用

* 保護用

* 建設用モルタル

* プラスターモルタル

* タイル接着剤

* 繊維仕上げ

* コーティング

* 印刷

**XII. 水性アクリルバインダー市場、最終用途産業別**

* 商業

* 新築

* 改修

* 工業

* インフラ

* 製造

* 住宅

* 新築

* 改修

**XIII. 水性アクリルバインダー市場、地域別**

* 米州

* 北米

* 中南米

* 欧州、中東、アフリカ

* 欧州

* 中東

* アフリカ

* アジア太平洋

**XIV. 水性アクリルバインダー市場、グループ別**

* ASEAN

* GCC

* 欧州連合

* BRICS

* G7

* NATO

**XV. 水性アクリルバインダー市場、国別**

* 米国

* カナダ

* メキシコ

* ブラジル

* 英国

* ドイツ

* フランス

* ロシア

* イタリア

* スペイン

* 中国

* インド

* 日本

* オーストラリア

* 韓国

**XVI. 競合状況**

* 市場シェア分析、2024年

* FPNVポジショニングマトリックス、2024年

* 競合分析

* Dow Inc.

* BASF SE

* Arkema S.A.

* Eastman Chemical Company

* Covestro AG

* Synthomer plc

* Allnex Holding GmbH

* Solvay S.A.

* Celanese Corporation

* DuPont de Nemours, Inc.

* Gantrade Corporation

* Samson Kamnik d.o.o.

* Scott Bader Company Ltd

* Sihauli Chemicals Private Limited

**XVII. 図表リスト [合計: 30]**

* 図1: 世界の**水性アクリルバインダー**市場規模、2018-2032年 (USD Million)

* 図2: 世界の**水性アクリルバインダー**市場規模、製品タイプ別、2024年対2032年 (%)

* 図3: 世界の**水性アクリルバインダー**市場規模、製品タイプ別、2024年対2025年対2032年 (USD Million)

* 図4: 世界の**水性アクリルバインダー**市場規模、供給形態別、2024年対2032年 (%)

* 図5: 世界の**水性アクリルバインダー**市場規模、供給形態別、2024年対2025年対2032年 (USD Million)

* 図6: 世界の**水性アクリルバインダー**市場規模、粘度グレード別、2024年対2032年 (%)

* 図7: 世界の**水性アクリルバインダー**市場規模、粘度グレード別、2024年対2025年対2032年 (USD Million)

* 図8: 世界の**水性アクリルバインダー**市場規模、用途別、2024年対2032年 (%)

* 図9: 世界の**水性アクリルバインダー**市場規模、用途別、2024年対2025年対2032年 (USD Million)

* 図10: 世界の**水性アクリルバインダー**市場規模、最終用途産業別、2024年対2032年 (%)

* 図11: 世界の**水性アクリルバインダー**市場規模、最終用途産業別、2024年対2025年対2032年 (USD Million)

* 図12: 世界の**水性アクリルバインダー**市場規模、地域別、2024年対2025年対2032年 (USD Million)

* 図13: 米州**水性アクリルバインダー**市場規模、サブ地域別、2024年対2025年対2032年 (USD Million)

* 図14: 北米**水性アクリルバインダー**市場規模、国別、2024年対2025年対2032年 (USD Million)

* 図15: 中南米**水性アクリルバインダー**市場規模、国別、2024年対2025年対2032年 (USD Million)

* 図16: 欧州、中東、アフリカ**水性アクリルバインダー**市場規模、サブ地域別、2024年対2025年対2032年 (USD Million)

* 図17: 欧州**水性アクリルバインダー**市場規模、国別、2024年対2025年対2032年 (USD Million)

* 図18: 中東**水性アクリルバインダー**市場規模、国別、2024年対2025年対2032年 (USD Million)

* 図19: アフリカ**水性アクリルバインダー**市場規模、国別、2024年対2025年対2032年 (USD Million)

* 図20: アジア太平洋**水性アクリルバインダー**市場規模、国別、2024年対2025年対2032年 (USD Million)

* 図21: 世界の**水性アクリルバインダー**市場、FPNVポジショニングマトリックス、2024年

* 図22: 世界の**水性アクリルバインダー**市場、競合市場シェア分析、2024年

* 図23: 世界の**水性アクリルバインダー**市場、主要な戦略的展開、2021-2024年

* 図24: 世界の**水性アクリルバインダー**市場、主要な成長戦略、2021-2024年

* 図25: 世界の**水性アクリルバインダー**市場、主要なM&A活動、2021-2024年

* 図26: 世界の**水性アクリルバインダー**市場、主要な製品発売と開発、2021-2024年

* 図27: 世界の**水性アクリルバインダー**市場、主要なパートナーシップ、コラボレーション、合弁事業、2021-2024年

* 図28: 世界の**水性アクリルバインダー**市場、主要な契約と合意、2021-2024年

* 図29: 世界の**水性アクリルバインダー**市場、主要な投資と資金調達、2021-2024年

* 図30: 世界の**水性アクリルバインダー**市場、主要な拡張と施設開設、2021-2024年

**XVIII. 表リスト [合計: 1227]**

………… (以下省略)

*** 本調査レポートに関するお問い合わせ ***

水性アクリルバインダーは、現代社会において多岐にわたる産業分野で不可欠な基幹材料です。これは、アクリル系モノマーを水中で乳化重合させることによって得られるポリマーエマルションであり、塗料、接着剤、コーティング材、インキなど、様々な製品の主要な造膜成分として機能します。水が分散媒であるため、環境負荷の低減と作業安全性の向上に大きく貢献します。

このバインダーの造膜メカニズムは、水分の蒸発に伴い、分散していたポリマー粒子が互いに接近し、最終的に融合して均一な連続膜を形成する過程に基づいています。このプロセスで形成される塗膜は、優れた透明性、柔軟性、耐候性を兼ね備えます。また、基材への良好な密着性、速乾性、そして顔料や充填剤との優れた相溶性も、その汎用性を高める重要な特性として挙げられます。これらは製品の性能と耐久性を決定づける上で重要です。

水性アクリルバインダーの最大の利点は、その環境適合性にあります。揮発性有機化合物(VOC)の排出量が極めて少ないため、大気汚染の抑制に寄与し、作業者の健康リスクを低減します。また、引火性がなく、火災の危険性が低いことも、製造から使用に至るまでの安全性を高める要因となっています。さらに、溶剤系のバインダーと比較して、使用後の器具の洗浄が水で容易に行えるため、作業効率の向上と廃棄物処理の簡素化にも繋がります。これらの優位性が、その普及を加速させています。

応用範囲は非常に広範です。建築用塗料や工業用塗料においては、その優れた耐候性と耐久性から、建物の外壁や構造物の保護に不可欠です。木材、紙、繊維製品向けのコーティング材としては、基材の質感を生かしつつ、保護機能や装飾性を付与します。接着剤分野では、環境に配慮した製品として、包装材料や建材、自動車部品などに利用されています。インキ分野では、印刷物の鮮明さと耐久性を高め、さらに土木・建設分野では、コンクリートの改質剤や防水材としてもその性能を発揮し、多岐にわたるニーズに応えます。

水性アクリルバインダーは、モノマーの種類や配合比率の調整により、物性を自在に制御できる特徴を持ちます。例えば、ガラス転移温度(Tg)の高いモノマーを多めに使用すれば硬く脆い膜を、Tgの低いモノマーを多めに使用すれば柔軟な膜を形成します。また、架橋性モノマーを導入することで、塗膜の耐溶剤性や耐熱性、機械的強度を向上させることも可能です。粒子の大きさや分布、表面電荷なども、最終的な製品の性能に影響を与えるため、用途に応じた精密な設計が求められます。

一方で、いくつかの課題も存在します。水が分散媒であるため、低温環境下では凍結による粒子破壊が生じやすく、貯蔵や輸送に注意が必要です。また、溶剤系バインダーと比較して、初期の乾燥速度が遅い場合や、特定の化学薬品に対する耐性が劣るケースもあります。さらに、水分の蒸発に時間がかかるため、厚膜形成時に乾燥ムラやクラックが発生する可能性も考慮する必要があります。これらの課題に対し、凍結防止剤の添加、乾燥促進剤の配合、架橋技術の進化など、様々な改良が日々進められています。

持続可能な社会への移行が加速する中、水性アクリルバインダーの重要性は今後ますます高まるでしょう。高性能化、多機能化への研究開発は絶え間なく続けられており、例えば、自己修復機能、抗菌・防カビ性、超撥水性といった新たな付加価値を持つ製品の開発が進んでいます。また、バイオマス由来原料の導入や、リサイクル性の向上など、ライフサイクル全体での環境負荷低減を目指した技術革新も活発です。水性アクリルバインダーは、その進化を通じて、生活の質を高め、地球環境の保全に貢献し続けるでしょう。