世界のマイクロプリズム市場:製品タイプ別(コーティング、フィルム、シート)、技術別(レーザーアブレーション、マイクロエッチング、フォトリソグラフィ)、フォームファクター別、エンドユーザー別、流通チャネル別、用途別 – グローバル予測 2025年~2032年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

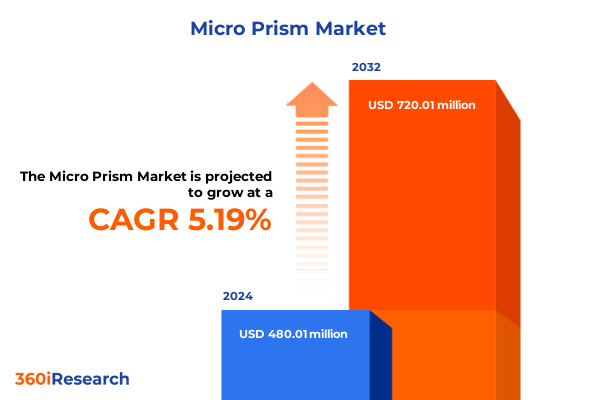

マイクロプリズム市場は、2024年に4億8,001万米ドルと推定され、2025年には4億9,921万米ドルに達すると予測されています。その後、年平均成長率(CAGR)5.19%で成長し、2032年には7億2,001万米ドルに達する見込みです。この市場は、精密工学と先進材料科学の交差点に位置し、様々な重要分野におけるイノベーションを推進しています。近年、急速な技術進歩により、従来の領域を超えてマイクロプリズムの応用が拡大し、研究開発活動が活発化しています。材料選定や製造技術からエンドユーザーの要求に至るまで、市場を形成する根本的な力を理解することは、業界リーダーが新たな機会を予測し、複雑で競争の激しい状況を乗り切る上で不可欠です。企業が光学性能の向上、耐久性の強化、製造コストの削減を目指す中で、マイクロプリズムソリューションは製品差別化戦略において不可欠な要素となっています。これらの小型化された光学構造は、光管理、表面保護、信号ルーティングにおいて比類のない利点を提供し、航空電子工学からウェアラブルエレクトロニクスに至るまで、幅広い分野で画期的な進歩を可能にしています。したがって、市場の推進要因、課題、技術的マイルストーンについて明確な視点を持つことは、イノベーションを継続的な収益源へと転換しようとするステークホルダーにとって極めて重要です。本概要は、マイクロプリズム市場を総合的に形成する主要なトレンド、規制の影響、セグメンテーションの洞察、地域動向、および戦略的考慮事項について構造化された分析を提供します。多様なデータポイントと業界インプットを統合することで、意思決定者が投資を評価し、パートナーシップを構築し、製品ロードマップを策定するための首尾一貫した枠組みを提供し、進化するエコシステムにおける回復力のある成長と競争優位性を促進することを目的としています。

**主要な推進要因**

マイクロプリズム市場は、先進的な製造方法と高まる性能期待が融合することで、変革期を迎えています。レーザーアブレーションの進歩は、マイクロエッチングの改良と組み合わされ、これまで達成不可能だった精度とスループットを可能にしました。また、フォトリソグラフィーの革新は、パターン解像度の限界を押し広げ続けています。これらの技術的ブレークスルーは、優れた光学透明性と機械的弾力性を提供する新しい複合材料によって補完され、カスタマイズされたマイクロプリズム設計の新たな波を触発しています。このような背景のもと、航空宇宙分野のエンドユーザーは、より軽量で効率的な航空電子機器部品を求めており、自動車メーカーは次世代のヘッドライトシステムや車両内装向けの統合光学素子を模索しています。交通機関の急速な電化と家電製品の普及は競争をさらに激化させ、サプライヤーは製品機能だけでなく、費用対効果の高い生産技術においても革新を迫られています。同時に、医療機器開発者は診断機器にマイクロスケールの光学構造を採用しており、マイクロプリズムアプリケーションの分野横断的な汎用性を浮き彫りにしています。従来の製造パラダイムから、アジャイルでオンデマンドな生産モデルへの移行は、競争優位性を維持しようとする企業にとって不可欠です。研究機関と商業企業間のパートナーシップは、技術移転を加速させ、市場投入までの時間を短縮しています。これらの協業エコシステムが成熟するにつれて、組織は研究開発投資を市場採用サイクルと連携させる戦略的枠組みを必要とし、変革的なイノベーションが具体的なビジネス価値に確実に転換されるようにする必要があります。

**主要な阻害要因**

2025年に米国で施行された一連の関税措置は、マイクロプリズム製造に関連するサプライチェーンとコスト構造に深刻な影響を与えました。特殊ポリマーやエンジニアード基板を含む重要な原材料に対する関税は、調達コストを増加させ、メーカーに調達戦略の見直しを余儀なくさせました。その結果、多くの企業は、関税免除地域での代替サプライヤーの特定や、関税への露出を軽減するための社内材料合成能力の開発プログラムを加速させました。これらの政策変更は価格設定の枠組みにも影響を与え、生産、物流、流通全体にわたるエンドツーエンドのコスト最適化イニシアチブを推進しています。企業は、より高い投入費用を相殺するために、自動化とリーン製造慣行に投資しており、サプライチェーンのリーダーは、優先的な運賃を確保し、輸送遅延を最小限に抑えるために、物流プロバイダーとの戦略的提携を構築しています。このような運用調整は、特にマージン圧縮に対してより脆弱な中小企業にとって、競争上の必須事項となっています。コスト面だけでなく、関税による混乱は競争力学を再構築し、北米における地域製造クラスターの出現を促進しました。この地域に特化したアプローチは、国際サプライヤーへの依存を減らし、リードタイムを短縮し、顧客要求への対応力を高めます。最終的に、これらの関税措置の累積的な影響は、俊敏性とサプライチェーンの透明性を優先する、より回復力のある、地域的に多様化した市場構造を推進しています。

**機会**

市場セグメンテーションの包括的な分析は、製品タイプに基づく複雑な区別を明らかにしています。ここでは、コーティング技術が光管理特性を向上させる保護層を提供し、フィルムタイプは湾曲した表面への柔軟な統合を可能にし、剛性シートは高精度光学アセンブリで堅牢な性能を発揮します。技術別に見ると、レーザーアブレーションは複雑な表面テクスチャリングが可能な高速な方法として浮上し、マイクロエッチングは化学的特異性を持つ費用対効果の高いパターニングを提供し、フォトリソグラフィーは高度なフォトニック回路に不可欠なサブミクロン精度を保証します。アプリケーションの状況を検証すると、航空宇宙アプリケーションは、厳格な信頼性と熱安定性が求められる航空電子機器と、美的品質と軽量化が設計選択を推進するキャビン内装に分かれます。自動車分野では、電気自動車の内装がアンビエント照明やヘッドアップディスプレイにマイクロプリズム構造を活用し、ヘッドライトモジュールは集束ビームパターンと視認性向上を実現するためにマイクロプリズムを統合しています。一方、エレクトロニクスは、グレア低減の恩恵を受けるディスプレイパネル、コンパクトな光学素子を優先するモバイルデバイス、柔軟な形状を必要とするウェアラブル技術を包含します。医療セグメントは、高解像度イメージングにマイクロプリズムを使用する診断機器と、低侵襲手術をサポートする精密な光供給を行う外科手術器具に二分されます。さらに、エンドユーザー別のセグメンテーションでは、自動車セクターが、先進光学機能の採用が加速している電気自動車と、後付け可能なアップグレードに焦点を当てる内燃機関プラットフォームに分かれます。家電製品のエンドユーザーには、スリムな光学オーバーレイを備えたスマートフォン、均一なバックライトを必要とするタブレット、大面積のグレア抑制を必要とするテレビが含まれます。医療分野のエンドユーザーは、診療所と病院の両方で、患者の診断と処置の有効性を向上させるためのマイクロプリズムソリューションを求めています。産業分野では、エネルギーアプリケーションが太陽集光器にマイクロ光学系を利用し、製造ツールは精密なアライメントと品質管理のためにこれらを組み込んでいます。流通チャネルは、OEMとの直接販売契約から、ディストリビューターパートナーシップ、少量注文を容易にするオンラインプラットフォーム、従来の小売ネットワークまで多岐にわたり、それぞれが市場投入戦略を形成しています。最後に、フォームファクターは、ウェアラブルまたはコンフォーマルな設置向けの柔軟な基板、耐久性のあるアプリケーション向けの剛性パネル、および大量連続生産をサポートするロールツーロールプロセスによって区別されます。

地域動向は、南北アメリカ、ヨーロッパ・中東・アフリカ、アジア太平洋地域全体で独自の成長軌跡を浮き彫りにしており、それぞれが異なる産業触媒と規制枠組みによって特徴付けられています。南北アメリカでは、リショアリングと技術主権への強い焦点が、先進材料と光学イノベーションに対する政府のインセンティブに支えられ、現地製造能力への投資を推進しています。この環境は、研究大学と民間セクターのリーダー間のより緊密な協力を促進し、製品開発サイクルを加速させ、市場投入までの時間を短縮しています。対照的に、ヨーロッパ・中東・アフリカは、西ヨーロッパの堅牢な航空宇宙クラスターと中東の新興エレクトロニクスハブが共存する異質なエコシステムを提示しています。環境持続可能性と循環経済原則への規制上の重点は、リサイクル可能なマイクロプリズム材料とエネルギー効率の高い生産方法への移行を促しています。同時に、アフリカの新興産業セクターは、国内の光学製造能力を育成し、輸入への依存を減らすために、障壁のない貿易協定を模索しています。アジア太平洋地域では、深いサプライチェーン統合、コスト効率、マイクロファブリケーション技術に特化した熟練労働力から競争優位性が生まれています。東アジア諸国の政府はフォトニクス研究開発への補助金を継続しており、東南アジア諸国は特殊経済区を活用して高精度製造への外国直接投資を誘致しています。これらの複合的な要因が、規模の経済、技術力、戦略的な官民パートナーシップが持続的な成長とイノベーションを推進する活気ある状況を生み出しています。

**将来展望と戦略的要件**

マイクロプリズム分野の主要企業は、有機的イノベーション、戦略的パートナーシップ、および的を絞った買収の組み合わせを通じて、競争環境を形成しています。市場の最前線に立つ企業は、技術的優位性を維持するために独自のコーティング化学と高度なレーザーシステムに多額の投資を行っており、新興企業はソリューションポートフォリオを拡大するために部品サプライヤーやシステムインテグレーターとの提携を強化しています。共同研究開発コンソーシアムも勢いを増しており、参加者が知識を共有し、開発リスクを低減し、商業化までの時間を短縮することを可能にしています。注目すべき戦略的動きとしては、フォトリソグラフィー装置メーカーと材料スペシャリスト間の合弁事業の設立が挙げられ、これは生産ワークフローを最適化し、エンドツーエンドのサービス提供を拡大することを目的としています。同時に、ティア1の自動車およびエレクトロニクスOEMは、次世代製品にカスタマイズされた光学部品を組み込むために、マイクロプリズムプロバイダーとの共同開発契約を締結しています。これらの関係は、サプライヤーが個別の部品を提供するだけでなく、システムレベルの設計と検証にも貢献する、統合された供給モデルへの広範な業界シフトを強調しています。プロセス監視、品質保証、リモートメンテナンスのためのデジタルプラットフォームへの投資は、業界リーダーをさらに差別化しています。データ分析と機械学習を活用することで、これらの企業は予測診断を提供し、ダウンタイムを削減し、顧客サポートを強化することができます。その結果、戦略的差別化は、進化する市場の要求を予測するターンキーソリューションを提供するために、材料科学の専門知識と高度な製造インテリジェンスを組み合わせることにますます依存しています。

以下に目次を日本語に翻訳します。

—

**目次**

序文

市場セグメンテーションとカバレッジ

調査対象期間

通貨

言語

ステークホルダー

調査方法

エグゼクティブサマリー

市場概要

市場インサイト

・ 道路の安全性とデジタル接続性を向上させるスマート交通標識におけるマイクロプリズム再帰反射フィルムの需要増加

・ 夜間視認性と危険検知を向上させるためのウェアラブル安全装備へのマイクロプリズム光学フィルムの統合

・ 持続可能な用途のための生分解性裏材を使用した環境に優しいマイクロプリズムコーティングの開発

・ 自動運転車LiDARシステムにおける高解像度光センサー向けマイクロプリズムアレイ設計の進歩

・ カスタマイズされた照明器具と高度な建築ソリューションのための3Dプリントマイクロプリズム構造の出現

米国関税2025年の累積的影響

人工知能2025年の累積的影響

マイクロプリズム市場:製品タイプ別

・ コーティング

・ フィルム

・ シート

マイクロプリズム市場:技術別

・ レーザーアブレーション

・ マイクロエッチング

・ フォトリソグラフィー

マイクロプリズム市場:フォームファクター別

・ フレキシブル

・ リジッド

・ ロールツーロール

マイクロプリズム市場:エンドユーザー別

・ 自動車

・ 電気自動車

・ 内燃機関

・ 家庭用電化製品

・ スマートフォン

・ タブレット

・ テレビ

・ ヘルスケア

・ クリニック

・ 病院

・ 産業

・ エネルギー

・ 製造

マイクロプリズム市場:流通チャネル別

・ 直販

・ ディストリビューター

・ オンライン販売

・ 小売業者

マイクロプリズム市場:用途別

・ 航空宇宙

・ アビオニクス

・ キャビン内装

・ 自動車

・ 電気自動車内装

・ ヘッドライト

・ エレクトロニクス

・ ディスプレイパネル

・ モバイルデバイス

・ ウェアラブル技術

・ 医療

・ 診断装置

・ 手術器具

マイクロプリズム市場:地域別

・ アメリカ大陸

・ 北米

・ ラテンアメリカ

・ ヨーロッパ、中東、アフリカ

・ ヨーロッパ

・ 中東

・ アフリカ

・ アジア太平洋

マイクロプリズム市場:グループ別

・ ASEAN

・ GCC

・ 欧州連合

・ BRICS

・ G7

・ NATO

マイクロプリズム市場:国別

・ 米国

・ カナダ

・ メキシコ

・ ブラジル

・ 英国

・ ドイツ

・ フランス

………… (以下省略)

*** 本調査レポートに関するお問い合わせ ***

マイクロプリズムは、光の挙動を精密に制御するために設計された微細な光学素子であり、その名の通り、非常に小さなプリズム構造を指します。一般的に、その寸法はマイクロメートルスケールに及び、光を特定の方向に反射、屈折、または拡散させる能力を持っています。単一のプリズムとして機能することもあれば、特定の光学効果を生み出すために多数が規則的に配列されたアレイ構造として用いられることも少なくありません。この微細な構造は、従来の大型光学部品では実現が困難であった、省スペースかつ高効率な光制御を可能にし、現代の多様な技術分野において不可欠な存在となっています。

マイクロプリズムにはいくつかの主要なタイプが存在します。最も広く知られているのは、入射光を光源方向へ正確に反射させる再帰反射型マイクロプリズムです。これは、三面が直交するコーナーキューブ構造を持つものが代表的で、交通標識や安全ベストなど、夜間の視認性向上に大きく貢献しています。また、光の進行方向を曲げる屈折型マイクロプリズムは、光の集光や拡散、ビーム整形などに利用されます。さらに、光の回折現象を利用して特定のパターンを生成する回折型マイクロプリズムも存在しますが、これは比較的特殊な用途に限られます。これらのマイクロプリズムは、ガラスやプラスチックなどの透明材料で作られ、その形状や配置によって多様な光学特性を発揮します。

マイクロプリズムの応用範囲は非常に広範です。ディスプレイ技術においては、液晶ディスプレイのバックライトユニットに組み込まれる輝度向上フィルム(BEF)として、光の利用効率を高め、画面をより明るく見せる役割を果たしています。また、プロジェクションスクリーンでは、特定の視野角で高い輝度を得るためにマイクロプリズムアレイが用いられます。セキュリティ分野では、紙幣やIDカードの偽造防止技術として、見る角度によって色やパターンが変化するマイクロプリズム構造が利用されています。自動車産業では、ヘッドアップディスプレイ(HUD)の光学系や、車両の反射材、道路標識などに再帰反射型マイクロプリズムが不可欠です。さらに、医療機器の小型化、光センサーの性能向上、LED照明の配光制御など、多岐にわたる分野でその可能性が探求されています。

このような高性能なマイクロプリズムを実現するためには、高度な関連技術が不可欠です。まず、その微細な構造を正確に形成するためのマイクロファブリケーション技術が基盤となります。具体的には、フォトリソグラフィや電子ビームリソグラフィといった半導体製造技術を応用して、マスターモールドを作成します。このマスターモールドを基に、射出成形やUV硬化樹脂を用いたロール・ツー・ロールプロセスなどの精密成形技術によって、大量かつ低コストでマイクロプリズムアレイが製造されます。また、目的とする光学特性を得るためには、光線追跡シミュレーションや最適化アルゴリズムを用いた高度な光学設計技術が不可欠です。材料科学の進歩も重要であり、透明性、耐久性、成形性に優れた新しい光学材料の開発が、マイクロプリズムのさらなる進化を支えています。これらの技術の融合により、マイクロプリズムは今後も様々な分野で革新的なソリューションを提供し続けるでしょう。