世界のバンカー燃料市場の規模、シェア、および成長予測(2025年~2032年)

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

## バンカー燃料市場規模とトレンド分析

### 市場概要

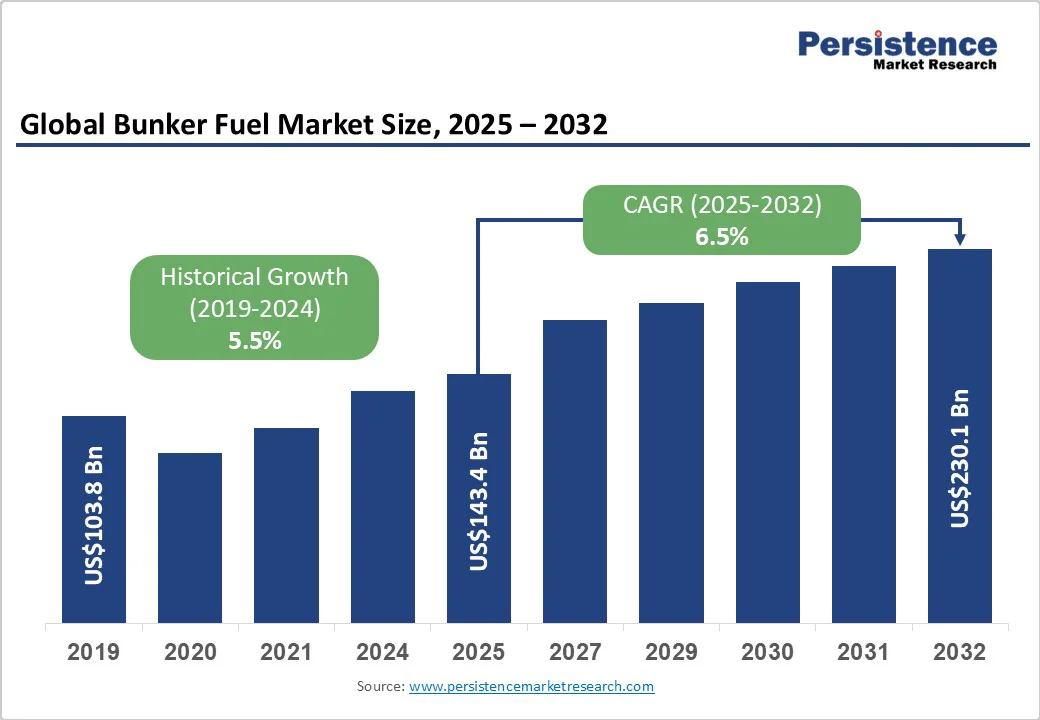

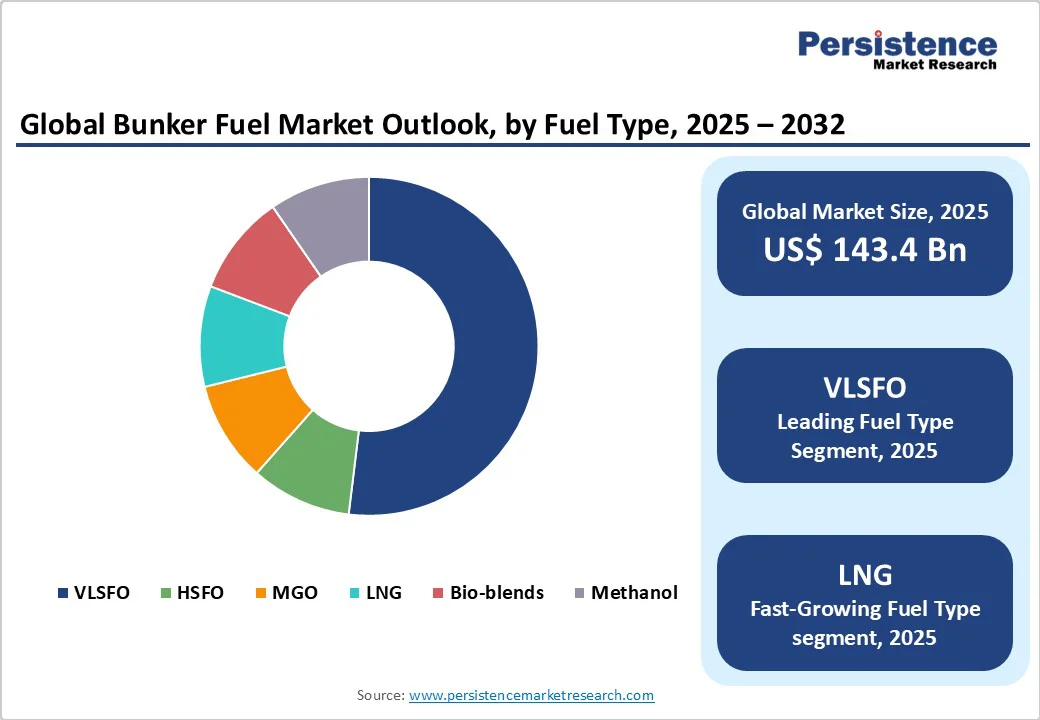

世界の**バンカー燃料**市場は、2025年には1,434億米ドルと評価される見込みであり、2032年までに2,301億米ドルに達すると予測されています。予測期間である2025年から2032年にかけて、年平均成長率(CAGR)6.5%で成長すると見込まれており、これは2019年から2024年の歴史的CAGR 5.5%を上回る加速的な成長を示しています。この成長は、世界的な海上貿易のパンデミック後の回復、高硫黄燃料から超低硫黄燃料油(VLSFO)への規制遵守の移行、そしてLNG、メタノール、バイオブレンドなどの代替燃料の段階的な採用によって推進されています。規制および商業的な取り組みが従来の燃料の置き換えを加速させており、過渡期におけるマルチ燃料市場を形成しているのが現状です。

**主要な業界ハイライト:**

* **主導地域:** アジア太平洋地域は、2024年に世界の**バンカー燃料**収益の39.5%を占め、シンガポール、中国、韓国、日本の主要ハブが市場を牽引しています。シンガポールはマラッカ海峡という戦略的な立地と包括的なマルチ燃料インフラを背景に、アジア地域、ひいては世界の**バンカー燃料**供給の中心地としての地位を確立しています。

* **最も成長の速い地域:** ヨーロッパは、2025年から2032年の間にCAGR 5.6%で成長すると予測されており、LNGの採用拡大、FuelEU Maritime規制の施行、およびバイオ燃料のオフテイク契約によって成長が加速しています。特にロッテルダム、アントワープ、アムステルダム(ARA)クラスターがその中心となっています。

* **投資計画:** 北米(ヒューストン、ロサンゼルス)、ヨーロッパ(ロッテルダム、ハンブルク)、アジア太平洋(シンガポール、横浜、上海)全域で、LNGバンカリングインフラおよび代替燃料への大規模な投資が進行中です。これには、デュアル燃料船隊のサポートやデジタル燃料管理システムの導入も含まれ、将来の燃料供給体制を構築する動きが活発化しています。

* **主要燃料タイプ:** 超低硫黄燃料油(VLSFO)は、2024年に53.4%の収益シェアを占め、依然として市場を支配しています。これは、IMO 2020規制への遵守義務と、既存の船舶エンジンとの高い互換性によるものです。

* **主要用途:** コンテナ船およびタンカーは、2025年に総市場シェアの約43.2%を占め、**バンカー燃料**消費を牽引しています。これは、長距離および外洋航路におけるこれらの船舶の高い燃料要件を反映しており、世界の海上貿易の基盤を支える重要なセグメントです。

### 市場要因 – 成長、障壁、機会分析

#### 成長要因

1. **低硫黄燃料への規制移行とIMO政策の強化:**

国際海事機関(IMO)による2020年からの硫黄排出量規制(IMO 2020)は、**バンカー燃料**需要の決定的な推進力となっています。この規制は、排出規制区域(ECA)外の船舶燃料の最大硫黄含有量を0.5%に制限するものであり、これにより船主は従来の高硫黄燃料油(HSFO)からVLSFOへの切り替え、またはスクラバーの設置を迫られました。2024年にはVLSFOが**バンカー燃料**収益の約54%を占め、その優位性を示しています。さらに、将来的な炭素価格設定に関する議論は、代替**バンカー燃料**やデュアル燃料船への改造投資を加速させています。これにより、規制遵守燃料への需要が高まり、代替燃料にはプレミアム価格が設定され、港湾や貯蔵施設への投資が活発化しています。

2. **貿易量と航路の混乱:**

世界の海上貿易量、港湾処理能力、および一時的な航路変更は、**バンカー燃料**需要に大きな影響を与えます。例えば、シンガポールでは2024年に約5,490万メートルトンの**バンカー燃料**が供給され、ロッテルダムやフジャイラでもコンテナ処理量の増加や紅海航路の迂回による同様の傾向が見られました。特に紅海における地政学的緊張による航路迂回は、船舶がより長い距離を航行する必要を生じさせ、特定の港での短期的な**バンカー燃料**需要の急増を引き起こしています。これにより、バンカリングパターンが再構築され、回復力のあるサプライチェーンと十分な貯蔵能力の重要性が浮き彫りになっています。

3. **代替燃料と船主の脱炭素化プログラム:**

船主は、IMOの掲げる2050年までのGHG排出量ネットゼロ目標達成に向け、LNG、メタノール、バイオ燃料のサプライチェーンに積極的に投資しています。LNGバンカリング量は大幅に増加しており、2030年までに倍増すると予測されています。デュアル燃料船への船隊転換や、バイオメタノールの長期契約の締結は、市場に二極化をもたらしています。すなわち、従来の**バンカー燃料**に対する安定した需要と、大規模なインフラ投資を必要とする高成長の代替燃料セグメントが共存する市場構造が形成されています。

#### 障壁要因

1. **価格変動と原料への依存:**

**バンカー燃料**の価格は、原油価格の変動に密接に連動しており、船主の運航コストに直接的な影響を与えます。過去の原油ショック時には、年間で20〜40%もの価格変動が発生し、船主の運転資金需要を増加させ、流通業者の利益率を圧迫しました。この価格の不確実性は、需要を抑制したり、価格差によってスクラバーを搭載した高硫黄燃料油(HSFO)へのシフトを促したりする可能性があります。これにより、市場の予測可能性が低下し、長期的な投資判断が難しくなるという課題があります。

2. **インフラと原料の制約:**

LNG、メタノール、バイオ燃料といった代替**バンカー燃料**の規模拡大は、ターミナル容量、船舶の適合性、および高額な設備投資(Capex)要件によって制限されています。現在、LNGバンカリング量は世界の**バンカー燃料**消費量のごく一部に過ぎず、大規模な投資がなければ、その即時的な代替可能性は限定的です。また、代替燃料の供給はまだ限られており、従来の燃料と比較してプレミアム価格が設定されているため、価格に敏感な運送業者による採用を妨げる要因となっています。新たな燃料供給インフラの構築には、時間と多大な資金が必要であり、これが普及のボトルネックとなっています。

#### 機会要因

1. **LNGおよびデュアル燃料バンカリングの構築:**

世界中の港湾およびエネルギー大手は、LNGバンカリング能力の拡張に注力しています。LNGの供給量は2030年までに少なくとも倍増すると予測されており、これはターミナル事業者、バンカー船運航者、燃料トレーダーにとって数十億ドル規模の商業的機会を創出します。LNGは、硫黄酸化物(SOx)や粒子状物質(PM)をほとんど排出せず、窒素酸化物(NOx)や二酸化炭素(CO2)の排出量も削減できるため、環境規制が厳格化する中で魅力的な選択肢です。早期にLNGインフラへの投資や合弁事業を行うことで、市場における先行者利益を確保し、将来の成長市場での優位性を確立することが可能です。

2. **低炭素燃料とグリーン回廊の発展:**

持続可能な海洋バイオ燃料、グリーンメタノール、e-燃料は、成長著しい新たな機会を提示しています。特に欧州-アジア間などの主要航路に設定される「グリーン回廊」(ゼロエミッション船舶のための専用インフラと規制支援を備えた航路)における早期採用は、2030年までに世界の輸送トン数において重要なシェアを占める可能性があります。世界の**バンカー燃料**収益のわずか5〜10%が低炭素燃料に置き換わるだけでも、数十億ドル規模の市場機会が生まれると見込まれています。これは、原料供給契約やサプライロジスティクスパートナーシップを促進し、新たな価値創造を促す強力なインセンティブとなります。

### カテゴリ別分析

#### 燃料タイプ別洞察

1. **超低硫黄燃料油(VLSFO):**

VLSFOは、2024年に53.4%の市場シェアを占め、**バンカー燃料**収益の最大の貢献者であり続けています。この優位性は、主にIMO 2020規制によるもので、排出規制区域(ECA)外での船舶燃料の最大硫黄含有量を0.5%に義務付けたことに起因します。VLSFOは既存の舶用エンジンと互換性があり、最小限の改造で済むため、ほとんどの船主にとって優先的な選択肢となっています。例えば、MaerskやMSCといった主要な海運会社は、アジア-ヨーロッパ間や太平洋横断航路を運航するコンテナ船隊でVLSFOを広範に利用しています。シンガポール、ロッテルダム、フジャイラといった主要港湾ハブではVLSFOが広く供給されており、その支配力を強化しています。

2. **液化天然ガス(LNG):**

LNGは、いくつかの市場で2桁のCAGR予測を伴い、最も急速な成長を遂げています。LNGの採用は、硫黄排出量の削減に加え、再生可能ガスやバイオLNGと組み合わせることで炭素排出量削減の可能性を秘めているため加速しています。CMA CGMやWärtsiläなどの企業はLNGデュアル燃料船隊を拡大しており、ロッテルダムやシンガポールのような港湾では、増大する需要に対応するためにLNGバンカー船が就航しています。LNGはSOx、PMをほぼゼロにし、NOx排出量も大幅に削減するため、環境規制の強化に対応する上で重要な役割を果たしています。

3. **メタノールおよびバイオブレンド:**

メタノールとバイオブレンドは、特に予測可能な燃料補給スケジュールが可能な短距離海運航路やフェリーにおいて、ヨーロッパとアジアで牽引力を増しています。これらの燃料の成長ドライバーには、規制インセンティブ、バンカリングインフラへの投資、および低排出代替燃料への需要の高まりが含まれます。メタノールは常温で液体であるため取り扱いが容易であり、バイオブレンドは既存の燃料と混合して使用できる柔軟性があるため、特定のセグメントでの採用が進んでいます。

#### 用途別洞察

1. **コンテナ船と石油タンカー:**

コンテナ船と石油タンカーは、その高い燃料集約度とグローバルな運航範囲により、**バンカー燃料**消費を支配しています。特に超大型コンテナ船(ULCS)は、アジア-ヨーロッパ間や太平洋横断貿易航路などの外洋航路で膨大な量の燃料を消費します。中東からアジアやヨーロッパへの長距離原油輸送を担う石油タンカーも、総**バンカー燃料**需要の大部分を占めています。これらのセグメントは、高い燃料量と頻繁な航海の両方により、**バンカー燃料**収益の大部分を占めています。

2. **専門船舶と短距離フェリー:**

Ro-Ro船、旅客フェリー、漁船、曳船、オフショア支援船などの専門船舶や短距離フェリーは、個々の燃料消費量は大型船に比べて少ないものの、その運航頻度や特定の地域での集中度により、地域的なバンカー燃料市場において重要な役割を果たします。これらの船舶は、沿岸貿易、内陸水路輸送、港湾サービスなど、特定のニッチ市場で不可欠な存在であり、その燃料需要は地域の経済活動に密接に結びついています。

このように、海運業界におけるバンカー燃料の需要は、船舶の種類、運航ルート、積載量、そして運航頻度といった多様な要因によって形成されています。超大型船がグローバルな燃料消費を牽引する一方で、専門船舶や短距離フェリーは地域市場で不可欠な存在です。今後、環境規制の強化や代替燃料への移行が進む中で、各セグメントにおけるバンカー燃料の消費パターンはさらに変化していくことが予想されますが、その重要性は海運の持続可能な未来を考える上で引き続き高いままでしょう。

Report Coverage & Structure

エグゼクティブサマリー

- 世界のバンカー燃料市場スナップショット、2025年および2032年

- 市場機会評価、2025年 – 2032年、US$ Bn

- 主要市場トレンド

- 将来の市場予測

- プレミアム市場インサイト

- 業界の動向と主要市場イベント

- PMR分析と提言

市場概要

- 市場範囲と定義

- 市場のダイナミクス

- 推進要因

- 阻害要因

- 機会

- 主要トレンド

- マクロ経済要因

- 世界のセクター別見通し

- 世界のGDP成長見通し

- COVID-19影響分析

- 予測要因 – 関連性と影響

付加価値インサイト

- ツール導入分析

- 規制環境

- バリューチェーン分析

- PESTLE分析

- ポーターの5つの力分析

価格分析、2024A

- 主要ハイライト

- 展開コストに影響を与える主要要因

- 価格分析、コンポーネントタイプ別

世界のバンカー燃料市場見通し

- 主要ハイライト

- 市場数量(単位)予測

- 市場規模(US$ Bn)と前年比成長率

- 絶対的な$機会

- 市場規模(US$ Bn)と数量(単位)の分析と予測

- 過去の市場規模(US$ Bn)分析、2019年-2024年

- 市場規模(US$ Bn)の分析と予測、2025年 – 2032年

- 世界のバンカー燃料市場見通し:燃料タイプ別

- はじめに / 主要な調査結果

- 過去の市場規模(US$ Bn)と数量(単位)の分析、燃料タイプ別、2019年 – 2024年

- 市場規模(US$ Bn)と数量(単位)の分析と予測、燃料タイプ別、2025年 – 2032年

- VLSFO

- HSFO

- MGO

- LNG

- バイオブレンド

- メタノール

- 市場魅力度分析:燃料タイプ別

- 世界のバンカー燃料市場見通し:用途別

- はじめに / 主要な調査結果

- 過去の市場規模(US$ Bn)分析、用途別、2019年 – 2024年

- 市場規模(US$ Bn)の分析と予測、用途別、2025年 – 2032年

- コンテナ船

- タンカー

- ばら積み貨物船

- ケミカルタンカー

- 一般貨物船

- 漁船

- ガスタンカー

- その他

- 市場魅力度分析:用途別

- 世界のバンカー燃料市場見通し:サプライヤータイプ別

- はじめに / 主要な調査結果

- 過去の市場規模(US$ Bn)分析、サプライヤータイプ別、2019年 – 2024年

- 市場規模(US$ Bn)の分析と予測、サプライヤータイプ別、2025年 – 2032年

- 大手石油会社

- 商品トレーダー

- バンカー燃料専門業者

- 港湾事業者

- 地域独立系業者

- 市場魅力度分析:サプライヤータイプ別

世界のバンカー燃料市場見通し:地域別

- 主要ハイライト

- 過去の市場規模(US$ Bn)と数量(単位)の分析、地域別、2019年 – 2024年

- 市場規模(US$ Bn)と数量(単位)の分析と予測、地域別、2025年 – 2032年

- 北米

- 欧州

- 東アジア

- 南アジアおよびオセアニア

- ラテンアメリカ

- 中東およびアフリカ

- 市場魅力度分析:地域別

北米バンカー燃料市場見通し

- 主要ハイライト

- 過去の市場規模(US$ Bn)分析、市場別、2019年 – 2024年

- 国別

- 燃料タイプ別

- 用途別

- サプライヤータイプ別

- 市場規模(US$ Bn)の分析と予測、国別、2025年 – 2032年

- 米国

- カナダ

- 市場規模(US$ Bn)と数量(単位)の分析と予測、燃料タイプ別、2025年 – 2032年

- 大手石油会社

- 商品トレーダー

- バンカー燃料専門業者

- 港湾事業者

- 地域独立系業者

- 市場規模(US$ Bn)の分析と予測、用途別、2025年 – 2032年

- コンテナ船

- タンカー

- ばら積み貨物船

- ケミカルタンカー

- 一般貨物船

- 漁船

- ガスタンカー

- その他

- 市場規模(US$ Bn)の分析と予測、サプライヤータイプ別、2025年 – 2032年

- 大手石油会社

- 商品トレーダー

- バンカー燃料専門業者

- 港湾事業者

- 地域独立系業者

- 市場魅力度分析

欧州バンカー燃料市場見通し

- 主要ハイライト

- 過去の市場規模(US$ Bn)分析、市場別、2019年 – 2024年

- 国別

- 燃料タイプ別

- 用途別

- サプライヤータイプ別

- 市場規模(US$ Bn)の分析と予測、国別、2025年 – 2032年

- ドイツ

- フランス

- 英国

- イタリア

- スペイン

- ロシア

- トルコ

- その他の欧州

- 市場規模(US$ Bn)と数量(単位)の分析と予測、燃料タイプ別、2025年 – 2032年

- 大手石油会社

- 商品トレーダー

- バンカー燃料専門業者

- 港湾事業者

- 地域独立系業者

- 市場規模(US$ Bn)の分析と予測、用途別、2025年 – 2032年

- コンテナ船

- タンカー

- ばら積み貨物船

- ケミカルタンカー

- 一般貨物船

- 漁船

- ガスタンカー

- その他

- 市場規模(US$ Bn)の分析と予測、サプライヤータイプ別、2025年 – 2032年

- 大手石油会社

- 商品トレーダー

- バンカー燃料専門業者

- 港湾事業者

- 地域独立系業者

- 市場魅力度分析

東アジアバンカー燃料市場見通し

- 主要ハイライト

- 過去の市場規模(US$ Bn)分析、市場別、2019年 – 2024年

- 国別

- 燃料タイプ別

- 用途別

- サプライヤータイプ別

- 市場規模(US$ Bn)の分析と予測、国別、2025年 – 2032年

- 中国

- 日本

- 韓国

- 市場規模(US$ Bn)と数量(単位)の分析と予測、燃料タイプ別、2025年 – 2032年

- 大手石油会社

- 商品トレーダー

- バンカー燃料専門業者

- 港湾事業者

- 地域独立系業者

- 市場規模(US$ Bn)の分析と予測、用途別、2025年 – 2032年

- コンテナ船

- タンカー

- ばら積み貨物船

- ケミカルタンカー

- 一般貨物船

- 漁船

- ガスタンカー

- その他

- 市場規模(US$ Bn)の分析と予測、サプライヤータイプ別、2025年 – 2032年

- 大手石油会社

- 商品トレーダー

- バンカー燃料専門業者

- 港湾事業者

- 地域独立系業者

- 市場魅力度分析

南アジアおよびオセアニアバンカー燃料市場見通し

- 主要ハイライト

- 過去の市場規模(US$ Bn)分析、市場別、2019年 – 2024年

- 国別

- 燃料タイプ別

- 用途別

- サプライヤータイプ別

- 市場規模(US$ Bn)の分析と予測、国別、2025年 – 2032年

- インド

- 東南アジア

- ANZ

- その他の南アジアおよびオセアニア

- 市場規模(US$ Bn)と数量(単位)の分析と予測、燃料タイプ別、2025年 – 2032年

- 大手石油会社

- 商品トレーダー

- バンカー燃料専門業者

- 港湾事業者

- 地域独立系業者

- 市場規模(US$ Bn)の分析と予測、用途別、2025年 – 2032年

- コンテナ船

- タンカー

- ばら積み貨物船

- ケミカルタンカー

- 一般貨物船

- 漁船

- ガスタンカー

- その他

- 市場規模(US$ Bn)の分析と予測、サプライヤータイプ別、2025年 – 2032年

- 大手石油会社

- 商品トレーダー

- バンカー燃料専門業者

- 港湾事業者

- 地域独立系業者

- 市場魅力度分析

ラテンアメリカバンカー燃料市場見通し

- 主要ハイライト

- 過去の市場規模(US$ Bn)分析、市場別、2019年 – 2024年

- 国別

- 燃料タイプ別

- 用途別

- サプライヤータイプ別

- 市場規模(US$ Bn)の分析と予測、国別、2025年 – 2032年

- ブラジル

- メキシコ

- その他のラテンアメリカ

- 市場規模(US$ Bn)と数量(単位)の分析と予測、燃料タイプ別、2025年 – 2032年

- 大手石油会社

- 商品トレーダー

- バンカー燃料専門業者

- 港湾事業者

- 地域独立系業者

- 市場規模(US$ Bn)の分析と予測、用途別、2025年 – 2032年

- コンテナ船

- タンカー

- ばら積み貨物船

- ケミカルタンカー

- 一般貨物船

- 漁船

- ガスタンカー

- その他

- 市場規模(US$ Bn)の分析と予測、サプライヤータイプ別、2025年 – 2032年

- 大手石油会社

- 商品トレーダー

- バンカー燃料専門業者

- 港湾事業者

- 地域独立系業者

- 市場魅力度分析

中東およびアフリカバンカー燃料市場見通し

- 主要ハイライト

- 過去の市場規模(US$ Bn)分析、市場別、2019年 – 2024年

- 国別

- 燃料タイプ別

- 用途別

- サプライヤータイプ別

- 市場規模(US$ Bn)の分析と予測、国別、2025年 – 2032年

- GCC諸国

- エジプト

- 南アフリカ

- 北アフリカ

- その他の中東およびアフリカ

- 市場規模(US$ Bn)と数量(単位)の分析と予測、燃料タイプ別、2025年 – 2032年

- 大手石油会社

- 商品トレーダー

- バンカー燃料専門業者

- 港湾事業者

- 地域独立系業者

- 市場規模(US$ Bn)の分析と予測、用途別、2025年 – 2032年

- コンテナ船

- タンカー

- ばら積み貨物船

- ケミカルタンカー

- 一般貨物船

- 漁船

- ガスタンカー

- その他

- 市場規模(US$ Bn)の分析と予測、サプライヤータイプ別、2025年 – 2032年

- 大手石油会社

- 商品トレーダー

- バンカー燃料専門業者

- 港湾事業者

- 地域独立系業者

- 市場魅力度分析

競争環境

- 市場シェア分析、2024年

- 市場構造

- 市場別競争強度マッピング

- 競争ダッシュボード

- 企業プロファイル(詳細 – 概要、財務、戦略、最近の動向)

- シェル

- 概要

- セグメントとコンポーネント

- 主要財務

- 市場の動向

- 市場戦略

- BP

- エクソンモービル

- トタルエナジーズ

- ヴィトル

- トラフィグラ

- バンカーホールディング

- シェブロン

- 中国石油天然ガス

- 中国石油化工

- ネステ

- グレンコア

- コークサプライ&トレーディング

- オイルタンキング

- マルクヴァルト&バールス

- エンゲン

- ルコイユ

- バレロエナジー

- ペトロナス

- MOLグループ

- シェル

付録

- 調査方法

- 調査仮定

- 頭字語と略語

*** 本調査レポートに関するお問い合わせ ***

「バンカー燃料」という言葉は、海運業界において船舶の動力源となる燃料を指す専門用語であり、その歴史的背景から現代の複雑な環境規制、そして未来の脱炭素化への展望に至るまで、多岐にわたる側面を持つ重要な概念です。元来、「バンカー」とは石炭を貯蔵する場所を意味し、蒸気船時代には石炭が主要な燃料であったことから、燃料そのもの、特に船舶用燃料を指すようになりました。現代においては、主に石油を原料とする重油や軽油、そして近年では液化天然ガス(LNG)などの代替燃料を含む、船舶が航行するために必要なエネルギー源全般を指す広範な意味合いで用いられています。

バンカー燃料の定義をさらに深掘りすると、その種類と特性が重要になります。最も伝統的で広く利用されてきたのは「重油(Heavy Fuel Oil, HFO)」です。これは原油を精製する過程で得られる残渣油であり、粘度が高く、硫黄分も比較的多く含まれるのが特徴です。その安価さから長らく船舶の主要燃料として君臨してきましたが、環境負荷の高さが問題視されてきました。これに対し、近年では硫黄分を低減した「低硫黄燃料油(Low Sulphur Fuel Oil, LSFOまたはVery Low Sulphur Fuel Oil, VLSFO)」が主流となりつつあります。これは、国際海事機関(IMO)による硫黄酸化物(SOx)排出規制強化に対応するために開発されたもので、硫黄分が0.5%以下に抑えられています。さらに精製度が高く、硫黄分が極めて低い「海洋軽油(Marine Gas Oil, MGO)」や「海洋ディーゼル油(Marine Diesel Oil, MDO)」も存在します。これらは主機関の始動・停止時や、港湾内での停泊時、あるいは補助機関の燃料として使用されることが多く、HFOやLSFOに比べて高価ですが、燃焼性が良く、排気ガスも比較的クリーンであるという利点があります。これらの燃料は、その粘度、密度、硫黄分、引火点、発熱量といった物理化学的特性によって厳密に分類され、船舶のエンジンタイプや運航海域、そして適用される環境規制に応じて適切に選択・管理される必要があります。バンカー燃料の供給は、世界各地の主要な港湾で行われ、「バンカリング」と呼ばれる専門的な作業を通じて船舶に積み込まれます。

バンカー燃料の主な用途は、言うまでもなく海運業における船舶の動力源です。世界経済の動脈である外航船、すなわちコンテナ船、タンカー、バルクキャリア、客船、自動車運搬船など、あらゆる種類の船舶がバンカー燃料によって推進されています。これらの船舶では、主機関が推進力を生み出し、補機関が発電やポンプの駆動、船内の空調といった補助的な役割を担いますが、これら全てにバンカー燃料が供給されます。特に、広大な海域を長期間航行する外航船にとって、燃料の選択は運航コストと環境負荷に直結するため、極めて重要な経営判断となります。また、内航船や漁船なども、その規模や航行区域に応じたバンカー燃料を使用しています。過去には、バンカー燃料、特に重油が陸上発電所の燃料や産業用ボイラーの燃料として利用されることもありましたが、大気汚染物質排出規制の強化や天然ガスなどの代替燃料への転換が進んだ結果、現在ではそのほとんどが海運専用となっています。船舶における燃料管理は、単に燃料を供給するだけでなく、貯蔵タンク内での加熱、燃料移送、不純物の除去、そして異なる種類の燃料を切り替える際の綿密な計画と実行を伴います。特に、HFOからLSFOやMGOへの切り替えは、硫黄分規制海域への入域・出域時に必要となり、燃料系統の清浄化や温度管理など、高度な技術と経験が求められます。

バンカー燃料を取り巻く環境は、近年、劇的な変化の波に晒されています。最も顕著な動向は、国際的な環境規制の強化です。2020年1月1日に施行されたIMO 2020規制は、船舶燃料の硫黄分含有量の上限を従来の3.5%から0.5%へと大幅に引き下げるものでした。これにより、多くの船舶が低硫黄燃料油への切り替えを余儀なくされ、一部の船舶は排ガス浄化装置(スクラバー)を搭載して高硫黄燃料油の使用を継続する道を選びました。この規制は、バンカー燃料市場の構造を根本から変え、低硫黄燃料油の需要を爆発的に増加させました。さらに、IMOは温室効果ガス(GHG)排出削減目標を掲げ、2023年には「2050年ネットゼロ」という野心的な目標を採択しました。これに伴い、既存船のエネルギー効率を評価する「EEXI(Energy Efficiency Existing Ship Index)」や、船舶の炭素強度を評価・格付けする「CII(Carbon Intensity Indicator)」といった新たな規制が導入され、船舶の運航効率改善や脱炭素燃料への転換を強く促しています。また、欧州連合(EU)は海運分野を「EU排出量取引制度(EU ETS)」の対象に含めるなど、地域レベルでも独自の排出削減策を講じており、海運会社はこれらの多層的な規制への対応を迫られています。

このような厳しい環境規制の動向は、バンカー燃料の多様化、すなわち代替燃料への移行を加速させています。液化天然ガス(LNG)は、既に実用化が進んでいる代替燃料の一つであり、硫黄酸化物、窒素酸化物、粒子状物質の排出を大幅に削減できるという利点があります。温室効果ガス削減効果は、化石燃料であるため限定的ですが、過渡期の燃料として期待されています。メタノールもまた、既存のエンジン技術への適用が比較的容易であり、将来的にはバイオマス由来の「グリーンメタノール」や再生可能エネルギー由来の「e-メタノール」への転換が期待されています。究極のゼロエミッション燃料として注目されているのがアンモニアと水素です。アンモニアは製造過程での温室効果ガス排出を抑えられればゼロエミッション燃料となり得ますが、毒性や腐食性、そして燃料供給インフラの整備が大きな課題です。水素は燃焼時に水しか排出しない究極のクリーン燃料ですが、貯蔵の難しさ、インフラの未整備、そして高コストが実用化への障壁となっています。さらに、バイオ燃料も「ドロップイン燃料」として、既存の船舶燃料と混合して使用できる可能性を秘めていますが、原料の持続可能性や安定供給、コストが課題として残されています。これらの代替燃料へのシフトは、エンジン技術の革新、燃料供給インフラの整備、そして安全性に関する国際的な基準策定を伴う、海運業界全体を巻き込む大規模な変革を促しています。

バンカー燃料の将来展望は、脱炭素化という地球規模の課題と密接に結びついています。短期的・中期的には、VLSFOやMGOといった従来の石油系燃料が引き続き主要なバンカー燃料であり続けるでしょう。スクラバーを搭載した船舶も一定数存在し、HFOの使用を継続する可能性があります。しかし、長期的な視点では、海運業界は2050年ネットゼロ目標の達成に向けて、化石燃料への依存を段階的に減らし、代替燃料への移行を加速させることが不可欠です。この移行期においては、特定の「万能な」代替燃料が市場を席巻するのではなく、船種、航路、運航会社の戦略、そして技術的な成熟度に応じて、LNG、メタノール、アンモニア、水素、バイオ燃料など、多様な燃料が共存する「多燃料化」の時代が到来すると予測されています。

この変革期には、多くの課題が伴います。例えば、新しい燃料の安定供給を確保するためのインフラ整備、高額な燃料コスト、そして新燃料の貯蔵や取り扱いに関する安全性確保は喫緊の課題です。また、国際的な技術標準の策定や、各国の政策協調も不可欠となります。海運業界は、燃料サプライヤー、造船所、船主、オペレーター、港湾、そして研究機関といった多様なステークホルダーとの連携を強化し、共同でこれらの課題に取り組む必要があります。バンカー燃料の未来は、単なる燃料の選択に留まらず、海運業界全体のビジネスモデル、サプライチェーン、そして国際貿易のあり方そのものに大きな影響を与えるでしょう。持続可能な海運の実現に向けた挑戦は、まさに今、その途上にあります。