世界の風力発電設備市場の規模、シェア、トレンド、成長、および予測(2025年~2032年)

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

## 風力発電設備市場の動向と将来展望に関する詳細分析

### 1. 市場概要

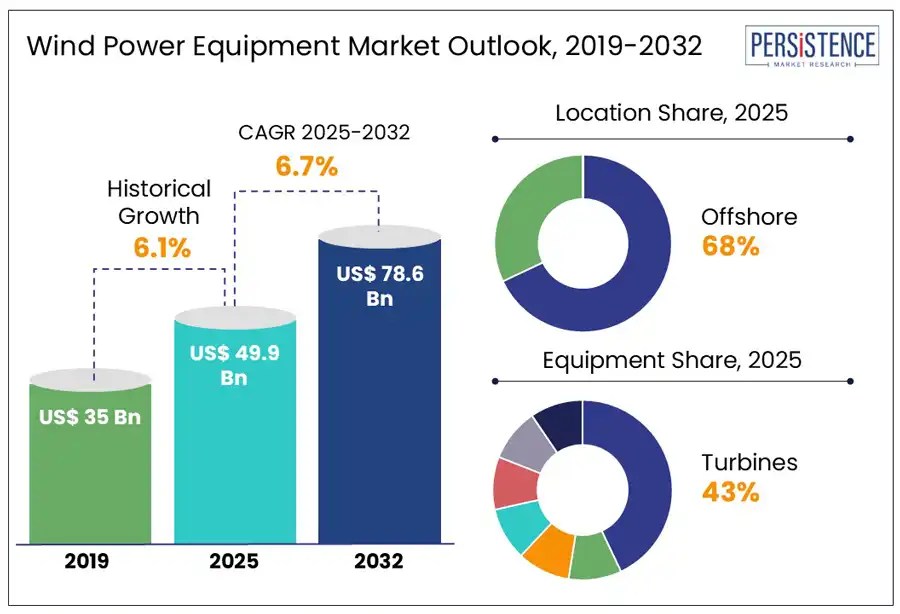

世界の**風力発電設備**市場は、再生可能エネルギー源に対する需要の増大を背景に、急速な進化を遂げています。Persistence Market Researchの報告書によると、市場規模は2025年の499億米ドルから2032年には786億米ドルへと拡大すると予測されており、2025年から2032年までの年平均成長率(CAGR)は6.7%に達する見込みです。過去の成長率も2019年から2024年にかけて6.1%と堅調に推移しており、市場の持続的な成長を示唆しています。

**風力発電設備**は、風力エネルギーを電力に変換するために不可欠なタービン、ブレード、発電機などの技術を包括しています。この市場の拡大は、効率性の向上、政府による支援政策、そして環境問題への意識の高まりによって強力に推進されています。特に2023年には、世界の風力発電設備容量が117ギガワット(GW)増加し、総容量は1,136GWを超え、前年比で50%という驚異的な伸びを記録しました。これは、世界的な脱炭素化とエネルギー転換への強いコミットメントを明確に示しています。

主要な業界ハイライトとしては、洋上風力発電分野の急速な拡大が挙げられます。洋上風力発電は、特殊なタービン、タワー、制御システムに対する需要を増加させており、技術革新と投資を促進しています。また、世界的に政府の強力な政策とインセンティブが**風力発電設備**セクターの成長を後押ししており、特に中国は**風力発電設備**市場において生産と風力タービン設置の両面で圧倒的な存在感を示し、引き続き支配的なプレーヤーとしての地位を確立しています。各国が持続可能性と気候変動対策の目標達成に向けて再生可能エネルギーを最優先する中、**風力発電設備**への投資は継続的に増加しています。さらに、この市場の成長は、風力タービンおよび関連インフラの製造、設置、保守といった分野で新たな雇用機会を創出しており、経済全体への波及効果も期待されています。

### 2. 市場の推進要因

**風力発電設備**市場の主要な推進要因の一つは、陸上風力発電所への投資の増加です。これは、タワーやローターブレードといった主要部品に対する世界的な高容量需要を喚起しています。世界中の政府や民間企業が、持続可能性目標の達成に向けて再生可能エネルギーに重点を置く中、陸上風力エネルギーは大規模プロジェクトの中心となっています。再生可能エネルギー発電を強化するための投資が急増し、陸上風力発電所の急速な拡大を後押ししています。

例えば、米国では2023年に6.5GWの新たな陸上風力発電容量が設置され、これは108億米ドルの投資に相当します。2023年に新たに設置されたタービンの平均容量は3.4MWで、2022年から5%増加しています。このような成長は、より高いエネルギー出力を実現するために必要とされる、ますます強力なタービンを支えるための、より大型で堅牢なタワーや先進的なローターブレードといった重要な**風力発電設備**に対する高容量需要を生み出しています。この需要に応えるため、メーカーは生産規模を拡大し、技術革新に投資しており、**風力発電設備**技術のさらなる進歩を促進しています。陸上風力発電は、比較的設置コストが低く、既存の送電網への接続も容易であるため、多くの国で再生可能エネルギー導入の初期段階において重要な役割を果たしています。この継続的な投資と技術向上は、市場全体の成長を強力に牽引しています。

### 3. 市場の阻害要因

一方で、**風力発電設備**市場はいくつかの重要な阻害要因に直面しています。特に、ギアボックスや発電機といった主要部品のサプライチェーンの混乱は、プロジェクトのタイムラインを遅延させ、コストを増加させる大きな課題となっています。これらの遅延は、設置作業の長期化や風力エネルギープロジェクト全体のコスト上昇を招いています。

具体的には、2023年には風力タービンブレードに使用される鋼材のコストが約50%急騰し、製造費用とプロジェクトの遅延を悪化させました。原材料の世界的な不足、物流問題、そして地政学的な要因がこれらの混乱をさらに深刻化させています。その結果、メーカーはタービンおよび関連設備の増大する需要を満たすのに苦慮しています。これはプロジェクトコストの増加につながり、最終的には再生可能エネルギー目標達成に必要な急速な規模拡大を妨げる要因となっています。

実際に、ニューヨークでは、Empire Wind 2プロジェクトがインフレの進行、サプライチェーンの問題、および経済状況の変化により、当初の条件では財政的に実行不可能となり、中止されました。同様に、Ørsted社もニュージャージー州での2つの主要な洋上風力発電プロジェクトを、サプライチェーンの問題と金利上昇を主要因として中止しました。これらの事例は、サプライチェーンの脆弱性が大規模な**風力発電設備**プロジェクトの実行可能性に深刻な影響を与えることを浮き彫りにしています。

### 4. 市場の機会

洋上風力発電所の拡大は、特殊なタービンおよび基礎設備メーカーにとって大きな機会をもたらしています。各国政府が再生可能エネルギー目標達成のために洋上風力プロジェクトに多額の投資を行っているため、厳しい洋上環境で稼働できる先進的なタービンに対する需要が高まっています。例えば、米国の洋上風力プロジェクトパイプラインは、州レベルの支援と連邦政府の資金提供に後押しされ、前年比53%増の80,523MWにまで拡大しています。2023年には、世界で10.8GWの新たな洋上風力発電容量が設置され、前年比24%増加し、世界の総容量は75.2GWに達しました。

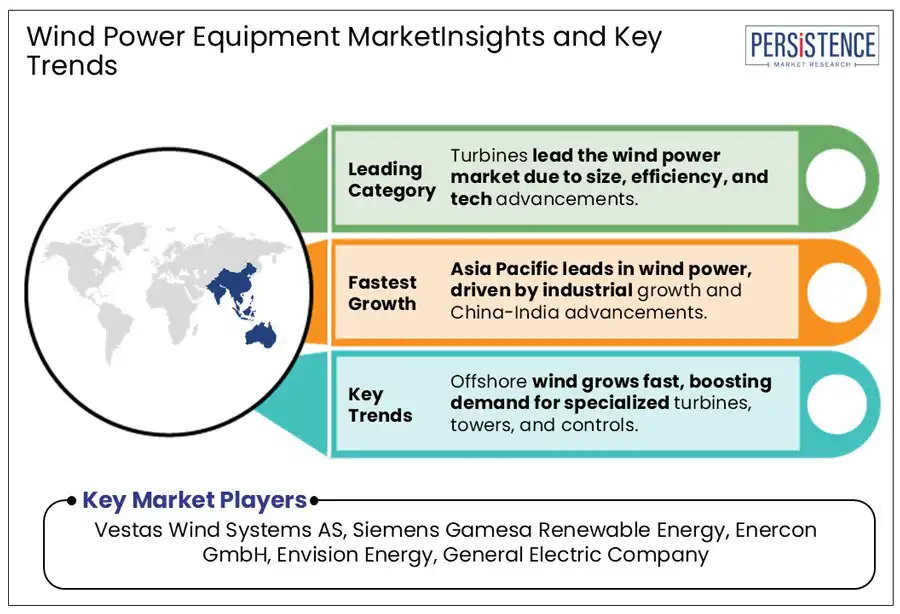

さらに、より深い海域でこれらのタービンを支えるためには、浮体式プラットフォームや海底構造物といった特殊な基礎設備がますます必要とされています。このトレンドは、これらの特殊部品の製造に関わる企業の成長を促進し、洋上風力発電インフラにおける革新と技術進歩のための強力な市場を創出しています。洋上風力発電は、陸上風力に比べて風況が安定しており、大規模な発電が可能であるという利点があります。このため、技術的な課題は大きいものの、長期的なエネルギー供給の安定性という観点から、各国が戦略的に力を入れている分野であり、関連する**風力発電設備**産業に持続的な成長機会を提供しています。

### 5. カテゴリー別分析:設備に関する洞察

**風力発電設備**市場において、タービンは継続的なサイズ、効率、および技術革新の進展により、主要なセグメントとしての地位を確立しています。洋上および陸上の両方のタービンが、再生可能エネルギーに対する需要の増大に対応するために進化を続けていますが、特に洋上タービンは、より大型化し、より強力になっています。これらのタービンは、塩害による腐食、強風、荒波といった洋上環境特有の課題に耐えるように設計されています。

例えば、シーメンスガメサ(Siemens Gamesa)は、過酷な海洋環境に耐えるように設計された大型洋上タービン「Siemens Gamesa SG 14-222 DD」を開発しました。このタービンは、強化された防食コーティングと堅牢な材料を特徴とし、塩水条件下での耐久性を確保しています。また、イクイノール(Equinor)のノルウェーにあるHywind Tampenプロジェクトは、世界最大の浮体式洋上風力発電所であり、従来の固定式基礎では深すぎる海域にタービンを設置するために浮体式プラットフォームを利用しています。

洋上風力発電所は、浮体式タービンプラットフォームのような革新的な技術からも恩恵を受けています。これにより、従来の固定式基礎タービンでは展開できない深海域での発電が可能になります。より大型で効率的なタービンへの推進と、再生可能エネルギーに対する世界的な需要の増加が相まって、タービンは**風力発電設備**市場において支配的な設備カテゴリーとしての地位を不動のものにしています。ブレードの素材科学、発電機の効率向上、制御システムの高度化など、タービンを構成する各要素の技術革新が、このセグメントの成長をさらに加速させています。

### 6. 地域別の洞察とトレンド

#### 北米の**風力発電設備**市場トレンド

北米の**風力発電設備**市場は、主に米国のインフレ抑制法(IRA)のような支援的な政策枠組みに牽引され、力強い成長を遂げています。IRAは、再生可能エネルギープロジェクトに対する重要な生産税額控除や投資税額控除を延長しており、風力発電インフラおよび製造業への大規模な投資を促進しています。

この地域では、特に米国東海岸沿いで洋上風力発電所の急速な開発が進んでいます。

* 2024年6月には、アバングリッド(Avangrid)がVineyard Wind 1で10基のタービンを稼働させ、マサチューセッツ州の電力網に136MWを供給し、64,000世帯に電力を供給する能力を持つに至りました。このマイルストーンにより、Vineyard Wind 1は米国で稼働中の洋上風力プロジェクトとしては最大となり、同国の再生可能エネルギー分野における大きな進展を示しています。

* 同様に、ニューヨーク州ロングアイランド沖15~30マイルに位置するEmpire Windプロジェクトは、イクイノールとbpによって開発され、Empire Wind 1とEmpire Wind 2の2つのフェーズで計画されており、合計2,000MWを超える容量を持つ予定です。Empire Wind 1だけでも約810MWを生成し、約50万世帯に電力を供給できると見込まれています。

これらの開発は、大型タービン、浮体式基礎、海底ケーブルといった特殊な洋上設備に対する高い需要を生み出し、市場の拡大と革新を加速させています。

#### 欧州の**風力発電設備**市場トレンド

欧州は、特に洋上風力技術において、世界の**風力発電設備**産業をリードし続けています。英国、ドイツ、オランダなどの国々は、浮体式タービンといった次世代の革新技術に多大な投資を行っており、これにより風力発電所をより深い海域に設置し、新たな高風速域を活用することが可能になっています。

例えば、ポートタルボット(Port Talbot)は浮体式洋上風力エネルギーの重要な拠点となりつつあり、Associated British Portsはケルト海での浮体式風力タービンの組み立てと展開のための施設アップグレードに5億ポンドを投資しています。さらに、欧州は洋上風力とグリーン水素生産の統合において最先端を走っており、これは重工業の脱炭素化に向けた重要な一歩です。2023年には、欧州で記録的な4.2GWの新たな洋上風力発電容量が設置され、前年比40%の増加を記録しました。

オランダのHollandse Kust Zuid洋上風力発電所は、世界初の補助金なしの洋上風力プロジェクトであり、総容量は1.5GWに達します。ヴァッテンフォール(Vattenfall)によって稼働されたこの発電所は、140基のシーメンスガメサ製タービンで構成され、年間150万世帯以上のオランダの家庭に十分なクリーン電力を供給すると期待されています。欧州連合の厳格な気候目標、特に2050年までのカーボンニュートラル達成と積極的な中間目標は、各国政府に風力発電インフラプロジェクトの迅速な推進を促しています。この継続的な勢いが、先進的な**風力発電設備**に対する一貫した需要を支えています。

#### アジア太平洋の**風力発電設備**市場トレンド

アジア太平洋地域は、堅調な工業化と政府主導の再生可能エネルギー目標に牽引され、世界の**風力発電設備**産業において急速にリーダーとしての地位を確立しつつあります。中国とインドが、設備容量と製造能力の両面で著しい成長を牽引しています。

中国は、2060年までのカーボンニュートラル達成という野心的な目標を掲げ、風力タービン製造とプロジェクト開発の両方で優位に立っており、世界の風力発電容量拡大を主導しています。2023年には、中国は441GWの風力発電容量を設置し、前年比21%増加しました。また、2023年の世界の新たな洋上風力発電容量の71%を占め、6.3GWを追加しました。中国の風力タービン輸出は前年比60%以上急増し、ウズベキスタン、エジプト、南アフリカ、ラオス、チリを含む18カ国に合計3.6GW以上を供給しています。

同様に、インドも洋上風力プロジェクトを含む再生可能エネルギーへの注力を強めており、この地域の地位をさらに強化しています。インドの風力エネルギー容量は2024年1月までに45GWに達し、2023年には2.8GWが追加され、2022年から56%増加しました。国家電力計画では、インドの風力発電設備容量は2026年から2027年までに約73GW、2031年から2032年までに122GWに達すると予測されています。

台湾の新興洋上風力市場も、この地域の再生可能エネルギー分野の拡大を補完しています。台湾の風力発電設備容量は2022年の1.6GWから2023年には2.7GWに増加し、発電量は3.6TWhから6.2TWhに上昇しました。アジア太平洋地域における製造とプロジェクト展開の両面での優位性は、世界の風力発電開発の未来を今後も形作り続けるでしょう。

### 7. 競争環境

世界の**風力発電設備**市場は、確立されたプレーヤーと新興のイノベーターが混在し、陸上および洋上風力プロジェクトの両方で市場シェアを争っています。主要メーカーは、タービンの効率向上、特殊部品の開発、および増大する需要に対応するための生産能力の拡大に注力しています。

主要な競争要因には、技術革新、コスト削減、および厳格な環境基準への対応能力が含まれます。企業が製品ポートフォリオを強化し、新たな地域市場を開拓することを目指す中で、戦略的パートナーシップ、合併、買収が頻繁に行われています。企業はまた、進化するセクターで優位に立つために、研究開発にも積極的に投資しています。

**主な業界動向**としては以下の事例が挙げられます。

* 2024年10月、ゴールドウィンド(Goldwind)は中国でGWH300-20(25) MW洋上風力タービンプラットフォームを発表しました。このモデルは20~25MWの間で可変発電容量を提供し、300メートルのローターと70,000平方メートルの掃引面積を特徴としています。深海設置向けに設計されており、風速60m/sを超えるスーパー台風にも耐えるように設計されています。

* 2024年10月、エンビジョン・エナジー(Envision Energy)はインドでEN 182/5MW陸上風力タービンを発表しました。このモデルは182メートルのローター直径を誇り、先行モデルと比較して年間エネルギー出力(AEO)を40%以上向上させています。約50億ルピーの投資により、エンビジョンはプネとティルチーに製造施設を設立し、2,500人以上の直接的および間接的な雇用を創出しました。このタービンは2026年第1四半期までに商業的に利用可能になる予定です。

**風力発電設備**市場を牽引する主要企業には、Vestas Wind Systems AS、Siemens Gamesa Renewable Energy、Enercon GmbH、Envision Energy、General Electric Company、Guodian United Power Technology Company Limited、Ming Yang Wind Power Group Limited、Senvion SA、Nordex SE、Xinjiang Goldwind Science & Technology Co., Ltd.などが挙げられます。これらの企業は、技術革新と市場戦略を通じて、世界のエネルギー転換において重要な役割を担っています。

Report Coverage & Structure

エグゼクティブサマリー

- 世界の風力発電設備市場スナップショット 2025年および2032年

- 市場機会評価、2025-2032年、10億米ドル

- 主要市場トレンド

- 業界の動向と主要市場イベント

- 需要側および供給側分析

- PMR分析と提言

市場概要

- 市場範囲と定義

- バリューチェーン分析

- マクロ経済要因

- 世界のGDP見通し

- 世界の再生可能エネルギー産業概要

- 世界のエネルギー生成および配電産業概要

- 世界のタービン製造産業見通し

- 世界のロジスティクスおよびサプライチェーン概要

- 予測要因 – 関連性と影響

- COVID-19影響評価

- PESTLE分析

- ポーターの5つの力分析

- 地政学的緊張:市場への影響

- 規制および技術情勢

市場ダイナミクス

- 推進要因

- 抑制要因

- 機会

- トレンド

価格トレンド分析、2019年 – 2032年

- 地域別価格分析

- セグメント別価格

- 価格影響要因

世界の風力発電設備市場見通し:過去(2019年 – 2024年)および予測(2025年 – 2032年)

- 主要ハイライト

- 世界の風力発電設備市場見通し:設置場所

- はじめに/主要な調査結果

- 設置場所別過去市場規模(10億米ドル)および数量(単位)分析、2019年-2024年

- 設置場所別現在の市場規模(10億米ドル)および数量(単位)予測、2025年-2032年

- 洋上

- 陸上

- 市場魅力度分析:設置場所

- 世界の風力発電設備市場見通し:設備

- はじめに/主要な調査結果

- 設備別過去市場規模(10億米ドル)および数量(単位)分析、2019年-2024年

- 設備別現在の市場規模(10億米ドル)および数量(単位)予測、2025年-2032年

- ブレード

- 制御システム

- ギアボックス

- 発電機

- タワー

- タービン

- その他

- 市場魅力度分析:設備

世界の風力発電設備市場見通し:地域

- 主要ハイライト

- 地域別過去市場規模(10億米ドル)および数量(単位)分析、2019年-2024年

- 地域別現在の市場規模(10億米ドル)および数量(単位)予測、2025年-2032年

- 北米

- 欧州

- 東アジア

- 南アジア・オセアニア

- ラテンアメリカ

- 中東・アフリカ

- 市場魅力度分析:地域

北米の風力発電設備市場見通し:過去(2019年 – 2024年)および予測(2025年 – 2032年)

- 主要ハイライト

- 価格分析

- 北米市場規模(10億米ドル)および数量(単位)予測、国別、2025年-2032年

- 米国

- カナダ

- 北米市場規模(10億米ドル)および数量(単位)予測、設置場所別、2025年-2032年

- 洋上

- 陸上

- 北米市場規模(10億米ドル)および数量(単位)予測、設備別、2025年-2032年

- ブレード

- 制御システム

- ギアボックス

- 発電機

- タワー

- タービン

- その他

欧州の風力発電設備市場見通し:過去(2019年 – 2024年)および予測(2025年 – 2032年)

- 主要ハイライト

- 価格分析

- 欧州市場規模(10億米ドル)および数量(単位)予測、国別、2025年-2032年

- ドイツ

- イタリア

- フランス

- 英国

- スペイン

- ロシア

- その他の欧州

- 欧州市場規模(10億米ドル)および数量(単位)予測、設置場所別、2025年-2032年

- 洋上

- 陸上

- 欧州市場規模(10億米ドル)および数量(単位)予測、設備別、2025年-2032年

- ブレード

- 制御システム

- ギアボックス

- 発電機

- タワー

- タービン

- その他

東アジアの風力発電設備市場見通し:過去(2019年 – 2024年)および予測(2025年 – 2032年)

- 主要ハイライト

- 価格分析

- 東アジア市場規模(10億米ドル)および数量(単位)予測、国別、2025年-2032年

- 中国

- 日本

- 韓国

- 東アジア市場規模(10億米ドル)および数量(単位)予測、設置場所別、2025年-2032年

- 洋上

- 陸上

- 東アジア市場規模(10億米ドル)および数量(単位)予測、設備別、2025年-2032年

- ブレード

- 制御システム

- ギアボックス

- 発電機

- タワー

- タービン

- その他

- 東アジア市場規模(10億米ドル)および数量(単位)予測、別、2025年-2032年

南アジア・オセアニアの風力発電設備市場見通し:過去(2019年 – 2024年)および予測(2025年 – 2032年)

- 主要ハイライト

- 価格分析

- 南アジア・オセアニア市場規模(10億米ドル)および数量(単位)予測、国別、2025年-2032年

- インド

- 東南アジア

- ANZ

- その他の南アジア・オセアニア

- 南アジア・オセアニア市場規模(10億米ドル)および数量(単位)予測、設置場所別、2025年-2032年

- 洋上

- 陸上

- 南アジア・オセアニア市場規模(10億米ドル)および数量(単位)予測、設備別、2025年-2032年

- ブレード

- 制御システム

- ギアボックス

- 発電機

- タワー

- タービン

- その他

ラテンアメリカの風力発電設備市場見通し:過去(2019年 – 2024年)および予測(2025年 – 2032年)

- 主要ハイライト

- 価格分析

- ラテンアメリカ市場規模(10億米ドル)および数量(単位)予測、国別、2025年-2032年

- ブラジル

- メキシコ

- その他のラテンアメリカ

- ラテンアメリカ市場規模(10億米ドル)および数量(単位)予測、設置場所別、2025年-2032年

- 洋上

- 陸上

- ラテンアメリカ市場規模(10億米ドル)および数量(単位)予測、設備別、2025年-2032年

- ブレード

- 制御システム

- ギアボックス

- 発電機

- タワー

- タービン

- その他

中東・アフリカの風力発電設備市場見通し:過去(2019年 – 2024年)および予測(2025年 – 2032年)

- 主要ハイライト

- 価格分析

- 中東・アフリカ市場規模(10億米ドル)および数量(単位)予測、国別、2025年-2032年

- GCC諸国

- 南アフリカ

- 北アフリカ

- その他のMEA

- 中東・アフリカ市場規模(10億米ドル)および数量(単位)予測、設置場所別、2025年-2032年

- 洋上

- 陸上

- 中東・アフリカ市場規模(10億米ドル)および数量(単位)予測、設備別、2025年-2032年

- ブレード

- 制御システム

- ギアボックス

- 発電機

- タワー

- タービン

- その他

競合情勢

- 市場シェア分析、2024年

- 市場構造

- 競合強度マッピング

- 競合ダッシュボード

- 企業プロファイル

- Vestas Wind Systems AS

- 会社概要

- 製品ポートフォリオ/提供製品

- 主要財務情報

- SWOT分析

- 企業戦略と主要な発展

- Siemens Gamesa Renewable Energy

- Enercon GmbH

- Envision Energy

- General Electric Company

- Guodian United Power Technology Company Limited

- Ming Yang Wind Power Group Limited

- Senvion SA

- Nordex SE

- Xinjiang Goldwind Science & Technology Co., Ltd.

- Vestas Wind Systems AS

付録

- 調査方法

- 調査仮定

- 頭字語と略語

*** 本調査レポートに関するお問い合わせ ***

「風力発電設備」とは、風の持つ運動エネルギーを電気エネルギーへと変換するための装置群を指します。地球温暖化対策やエネルギー安全保障の観点から、再生可能エネルギーの導入が世界的に加速する中で、風力発電は太陽光発電と並び、その中核を担う重要な技術の一つとして位置づけられています。この設備は、風の力を効率的に捉え、持続可能な形で電力を供給することを可能にし、脱炭素社会の実現に向けた不可欠なインフラとなっています。

定義

風力発電設備の最も基本的な構成要素は「風力タービン」であり、これは主にブレード(羽根)、ナセル、タワー、そして基礎から成り立っています。まず、風がブレードに当たると、その揚力と抗力によってブレードが回転します。この回転運動は、ナセル内部に格納された増速機を介して、発電機へと伝えられ、電気エネルギーが発生します。ナセルには、風向きに合わせてタービンを最適な方向へ向けるヨー制御装置や、風速に応じてブレードの角度を調整し出力を最適化するピッチ制御装置、さらには非常時にタービンを停止させるブレーキシステムなども内蔵されています。タワーは、これらの主要機器を地上から高い位置に設置し、より強く安定した風を捉える役割を担います。そして、基礎は巨大なタワーとタービン全体を安定して支えるための土台となります。

風力タービンの種類には、回転軸の向きによって大きく分けて「水平軸風車」と「垂直軸風車」がありますが、大規模な発電に用いられるのはほとんどが水平軸風車です。さらに、設置場所によって「陸上風力発電」と「洋上風力発電」に分類されます。陸上風力発電は、その名の通り陸上に設置され、比較的導入コストが低いという利点がありますが、設置場所の制約や騒音、景観への影響などが課題となることがあります。一方、洋上風力発電は、海上や湖沼に設置され、陸上よりも安定した強い風が得られるため、高い設備利用率が期待できます。また、大規模な設備を設置しやすく、騒音や景観への影響も陸上より少ないとされますが、建設・維持管理コストが高く、技術的な難易度も増します。特に、水深の深い海域に対応するためには、海底に固定する着床式に加えて、海面に浮かべる「浮体式洋上風力発電」の技術開発が進められています。これらの設備は、風況の調査から始まり、適切な場所選定、設計、建設、運用、そして最終的な撤去に至るまで、多岐にわたる専門知識と技術が求められる複合的なシステムです。

用途・応用

風力発電設備の主な用途は、大規模な電力系統に接続し、一般家庭や産業施設へ電力を供給することです。特に、電力需要の大きい地域や、火力発電への依存度が高い地域において、基幹電源の一部として導入が進められています。風力発電は、燃料を必要としないため、燃料価格の変動リスクがなく、発電時に温室効果ガスを排出しないという大きなメリットがあります。このため、電力会社の電源構成において、化石燃料由来の発電を代替し、全体のCO2排出量削減に貢献しています。

また、大規模な系統連系だけでなく、小規模な風力発電設備は、遠隔地の集落や孤立した島嶼部、あるいは独立した施設(例えば、通信基地局や観測施設など)において、自立型電源として利用されることもあります。これらのケースでは、太陽光発電や蓄電池システムと組み合わせたハイブリッド電源システムとして構築されることが多く、電力網が整備されていない地域での電力供給を可能にしています。さらに近年では、風力発電によって得られた電力を用いて水を電気分解し、水素を製造する「グリーン水素」の生産にも応用されるようになっています。これは、風力発電の出力変動を吸収しつつ、クリーンなエネルギーキャリアを生成する新たな試みとして注目されており、脱炭素社会における多様なエネルギー利用の可能性を広げています。産業分野では、特定の工場や施設が自社の消費電力の一部を風力発電で賄うことで、企業の環境負荷低減目標達成に貢献し、ブランドイメージ向上にも繋げています。

動向

風力発電設備の分野では、技術革新と市場拡大が目覚ましい勢いで進んでいます。最も顕著な動向の一つは、タービンの「大型化と高効率化」です。ブレードの長さは年々伸び、タワーの高さも増しており、これにより、より高い位置の安定した風を捉え、発電量を飛躍的に向上させています。大型化は、一台あたりの発電量を増やすことで、設置コストや維持管理コストの相対的な低減(LCOE: Levelized Cost of Electricity、均等化発電原価の低減)に寄与し、風力発電の経済性を高めています。

特に、洋上風力発電の分野では、着床式から水深の深い海域にも対応可能な「浮体式洋上風力発電」への関心が高まっています。日本のように遠浅の海域が少ない国では、浮体式技術が洋上風力発電導入の鍵を握るとされており、実証プロジェクトが活発に進められています。また、デジタル技術の活用も進んでおり、IoTセンサーによる運転データのリアルタイム監視、AIを用いた故障予測や最適運転制御、デジタルツインによる仮想空間でのシミュレーションなどが導入されています。これにより、設備の稼働率向上、メンテナンスコストの削減、そして発電効率の最大化が図られています。

世界的に見ると、風力発電の導入量は毎年記録を更新しており、特に欧州、北米、中国が牽引役となっています。各国政府は、再生可能エネルギー導入目標の達成に向けて、固定価格買取制度(FIT)やFIP(Feed-in Premium)制度といった政策支援を継続しており、これが市場の成長を後押ししています。一方で、風力発電の導入拡大に伴い、電力系統の安定化という課題も浮上しています。風力は自然条件に左右されるため出力が変動しやすく、この変動を吸収するための蓄電池システムとの連携や、スマートグリッド技術の導入が進められています。日本国内においては、洋上風力発電の導入が国家戦略として推進されており、大規模なプロジェクトが計画・進行中です。しかし、系統容量の制約、環境アセスメントの長期化、漁業との共存、地域住民の理解形成といった固有の課題も抱えており、これらを克服するための取り組みが求められています。

展望

風力発電設備は、今後も世界のエネルギー転換において、その中心的な役割を担い続けると予想されます。脱炭素社会の実現に向けた国際的なコミットメントが強化される中、風力発電は、温室効果ガス排出量実質ゼロを目指す上で不可欠なクリーンエネルギー源であり続けるでしょう。技術面では、さらなる大型化と高効率化が進むとともに、ブレード素材の軽量化・高強度化、設置・メンテナンス技術の革新、そしてリサイクル性の向上など、多岐にわたる研究開発が期待されます。特に、浮体式洋上風力発電は、そのコスト低減と量産化が実現すれば、これまで開発が困難であった深海域での大規模導入を可能にし、世界のエネルギー供給地図を大きく変える可能性を秘めています。

また、風力発電の出力変動性という課題に対しては、蓄電池技術の進化や、水素製造、さらにはスマートグリッドやVPP(Virtual Power Plant)といった次世代の電力マネジメントシステムとの統合が不可欠となります。これにより、風力発電がより安定した、信頼性の高い電源として機能するようになり、電力系統全体の安定化に貢献するでしょう。将来的には、風力発電設備が単なる発電装置としてだけでなく、地域のエネルギーインフラの中核を担い、地域経済の活性化や雇用創出にも寄与する存在となることが期待されます。

しかし、その普及拡大には依然として課題も存在します。設置場所の確保、環境影響評価の迅速化、送電網の整備、そして地域社会との共存は、引き続き重要な論点となります。特に、バードストライクや海洋生態系への影響、騒音、景観といった環境・社会的な側面に対する配慮は、持続可能な発展のために不可欠です。これらの課題に対し、技術的な解決策の探求はもちろんのこと、政策的な支援、そして地域住民との対話を通じた合意形成が、風力発電のさらなる発展には不可欠です。風力発電設備は、地球の未来と私たちの生活を支える、希望の光として、その進化を止めることはないでしょう。