世界のアイデンティティおよびアクセス管理市場の規模、シェア、および成長予測(2025年~2032年)

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

## アイデンティティおよびアクセス管理市場の規模とトレンド分析:詳細レポート

### 1. 市場概要

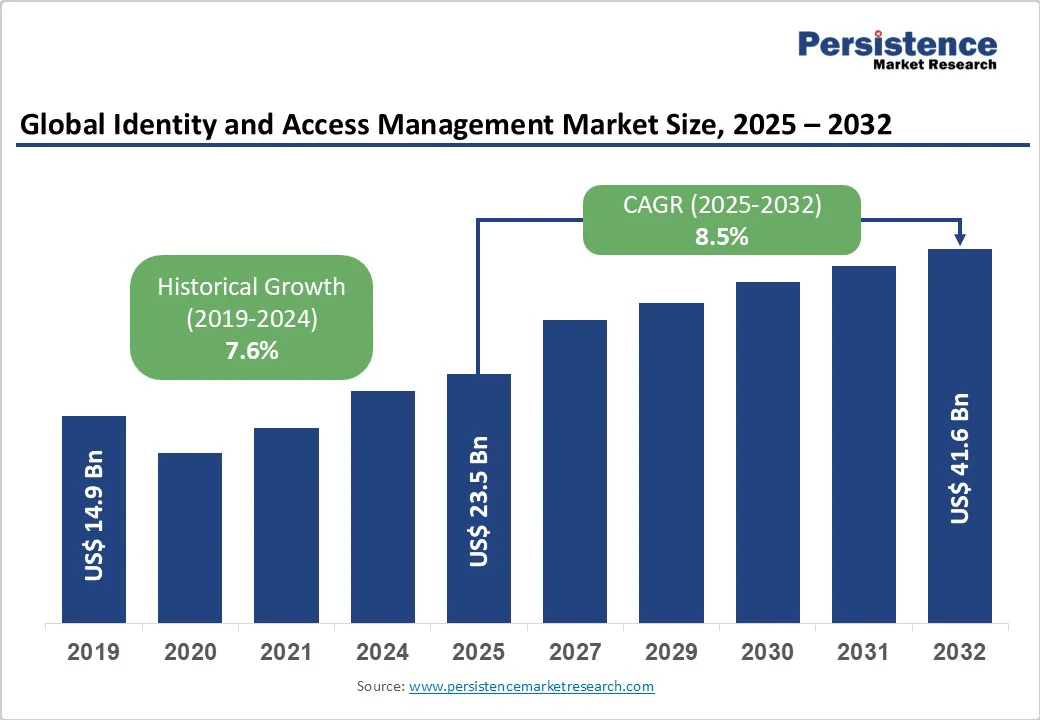

世界のアイデンティティおよびアクセス管理(IAM)市場は、2025年には235億米ドルに達すると予測されており、2032年までには416億米ドルに成長すると見込まれています。予測期間である2025年から2032年にかけて、この市場は年平均成長率(CAGR)8.5%という堅調な伸びを示すと予想されています。この成長は、安全なデジタルアイデンティティソリューションに対する需要の増加、認証技術の進歩、そしてサイバーセキュリティインフラとコンプライアンス強化に向けた世界的な動きによって推進されています。過去の市場成長も堅調であり、2019年から2024年のCAGRは7.9%を記録しており、市場の持続的な拡大を示唆しています。

**主要な業界ハイライト:**

* **主要地域:** 北米は2025年に市場シェアの35.5%を占め、市場を牽引する地域となる見込みです。これは、先進的なサイバーセキュリティインフラ、革新的なアイデンティティおよびアクセス管理ソリューションの広範な採用、およびデジタルセキュリティ研究への多大な投資に起因しています。北米の企業は、最新の技術動向に敏感であり、セキュリティリスクへの対応が迅速であるため、市場の成長を強力に後押ししています。

* **最も急成長している地域:** アジア太平洋地域は、最も急速に成長する市場として注目されています。中国やインドといった国々でのデジタル変革の加速、急速な都市化、およびITアクセスの拡大が、この地域の成長の主要な原動力となっています。これらの国々では、新たなデジタルサービスやプラットフォームが次々と登場しており、それに伴いアイデンティティおよびアクセス管理の需要が急増しています。

* **主要なコンポーネントタイプ:** プロビジョニングは、2025年に世界のアイデンティティおよびアクセス管理市場シェアの約28.7%を占め、最も支配的なコンポーネントタイプとなる見込みです。これは、ユーザーライフサイクル管理におけるその不可欠な役割と、自動化された設計の進歩によるものです。プロビジョニングソリューションは、ユーザーアカウントの作成、変更、削除を自動化し、アクセス権限を効率的に管理することで、企業の運用効率とセキュリティを大幅に向上させます。

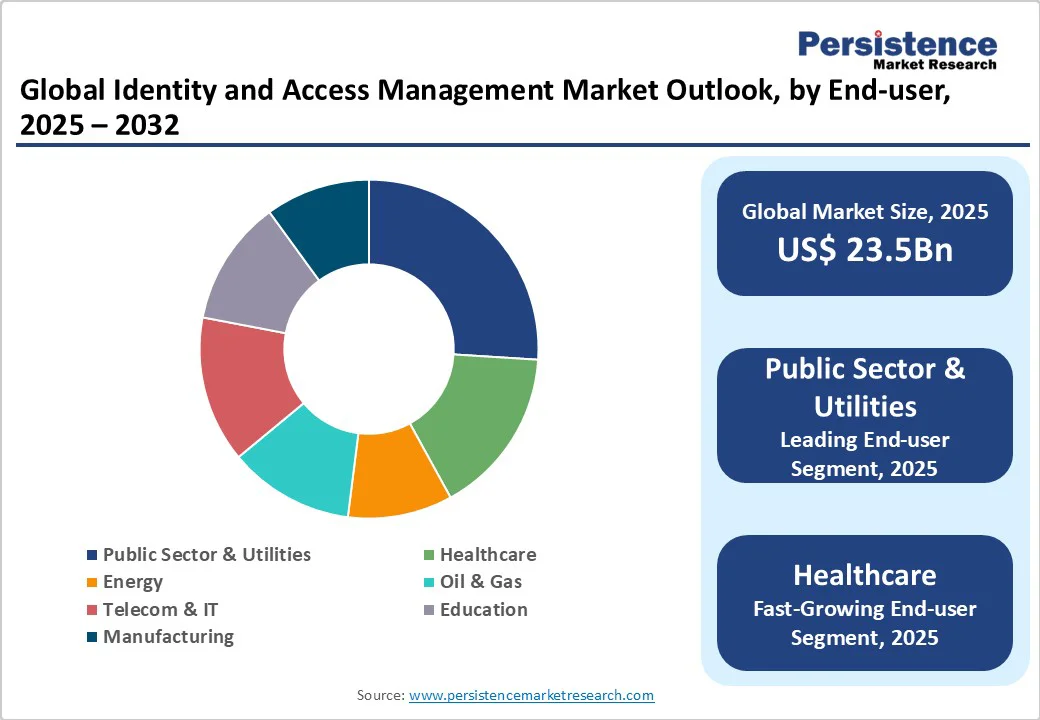

* **主要なエンドユーザー:** 公共部門および公益事業は、2025年に26%のシェアを占め、主要なエンドユーザーセクターとなっています。これは、安全なデータガバナンスと拡張手順におけるその重要な役割を反映しています。政府機関や公益事業体は、膨大な量の機密データを扱い、市民や顧客に重要なサービスを提供しているため、厳格なアイデンティティおよびアクセス管理が不可欠です。

### 2. 市場動向

#### 2.1. 推進要因:データ侵害の増加とクラウド導入の加速に伴うサイバーセキュリティ需要の高まり

堅牢なサイバーセキュリティに対する世界的な需要の急増は、アイデンティティおよびアクセス管理市場の主要な推進要因となっています。サイバー犯罪による損害は、2025年末までに年間10.5兆ドルに達すると予測されており、この脅威に対抗するために、超信頼性の高いアイデンティティ検証を可能にする技術が、ゼロトラストアーキテクチャやリモートワークエコシステムにとって不可欠となっています。

データ侵害や個人情報盗難の頻度が増加していることが、アイデンティティおよびアクセス管理(IAM)ソリューションへの需要を著しく高めています。組織がデジタルプラットフォームやクラウドベースのネットワークへの依存度を高めるにつれて、不正アクセスやデータ漏洩のリスクが増大し、世界的なセキュリティ負担を生み出しています。これらの脅威を軽減するため、政府や企業はアイデンティティおよびアクセス管理インフラへの投資を加速させています。

米国は、規制コンプライアンスを強化するために多要素認証(MFA)を導入する最前線に立っています。一方、欧州では、EUのNIS2指令のようなイニシアティブを通じてセキュリティ基準を強化しており、これはGDPRの施行を補完し、アイデンティティ中心の保護策を強調しています。NIS2指令は、重要インフラのサイバーセキュリティ要件を拡大し、アイデンティティ管理の重要性をさらに高めています。

通信およびITセクターは、セキュリティ支出の大部分を占めており、クラウド導入と複雑なアクセス要件に関連する脆弱性に対処するために、アイデンティティおよびアクセス管理技術を積極的に採用しています。データ集約型アプリケーションの台頭は、信頼性の高いパフォーマンスとセキュリティを確保するための高度なソリューションの必要性を増幅させており、アイデンティティおよびアクセス管理の重要性を一層際立たせています。特に、ハイブリッドクラウド環境やマルチクラウド環境におけるアクセス管理は、従来の境界型セキュリティでは対応しきれない複雑さを伴うため、アイデンティティを基盤としたセキュリティモデルへの移行が不可欠となっています。

#### 2.2. 阻害要因:高い導入コストと厳格な規制コンプライアンス

包括的なアイデンティティおよびアクセス管理システムの導入に伴う高コストは、市場成長に対する大きな阻害要因となっています。特に中小企業は、既存のITインフラとの統合が必要な高度なアイデンティティおよびアクセス管理ソリューションを展開する上で、予算の制約に直面しています。さらに、多様な組織のニーズを満たすためにアイデンティティおよびアクセス管理プラットフォームをカスタマイズする複雑さは、全体の費用を増加させます。欧州のGDPRや米国のCCPAのような厳格な規制コンプライアンス要件は、さらなる複雑さとコストの層を追加し、非遵守の場合には多額の罰金が科される可能性があります。

業界全体での標準化されたアイデンティティプロトコルの欠如は、導入をさらに複雑にし、相互運用性の問題や実装の遅延につながっています。これらの要因が複合的に作用し、特にコストに敏感な地域での市場浸透を妨げています。

進化する脅威に対抗するための継続的な更新とメンテナンスの必要性は、財政的負担を悪化させ、小規模なプレーヤーがアイデンティティおよびアクセス管理市場に参入したり、規模を拡大したりすることを躊躇させています。多要素認証デバイスのハードウェアコンポーネントにおけるサプライチェーンの混乱も、価格の変動に寄与し、発展途上国での導入率をさらに圧迫しています。

特に、製造業のような古いITセットアップを持つセクターにおけるレガシーシステム統合の課題は、これらの問題をさらに複雑にし、プロジェクトの期間と予算を膨らませる広範なコンサルティングサービスをしばしば必要とします。結果として、多くの組織は包括的なアイデンティティおよびアクセス管理の展開よりも、部分的なソリューションを選択する傾向があり、市場の潜在能力を最大限に引き出すことを制限しています。

#### 2.3. 機会:技術革新とEコマースの拡大

アイデンティティおよびアクセス管理(IAM)市場における機会は急速に拡大しており、人工知能(AI)と機械学習(ML)の進歩によって、適応型認証やより安全なユーザー検証が可能になっています。AIは、ユーザーの行動パターンを分析し、異常を検知することで、リアルタイムでのリスクベース認証を実現し、セキュリティを強化しながらユーザーエクスペリエンスを向上させます。

Eコマースとデジタルサービスの加速は、シームレスでありながら安全なアクセスに対する強いニーズを生み出し、生体認証やパスワードレスログインソリューションの道を開いています。消費者は、利便性とセキュリティの両方を求めるため、指紋認証、顔認証、FIDOベースのパスワードレス認証などの技術が急速に普及しています。ブロックチェーン技術も変革をもたらす力として台頭しており、特にヘルスケアや金融サービスなどのセクターにおいて、分散型アイデンティティ管理を提供しています。これにより、ユーザーは自身のデジタルアイデンティティをより詳細に管理し、プライバシーを保護できるようになります。

ハイブリッドワーク環境への移行は、スケーラブルなクラウドベースのアイデンティティおよびアクセス管理プラットフォームへの需要をさらに強化しています。従業員がオフィス内外から多様なアプリケーションやリソースにアクセスする必要があるため、場所を問わない一貫したセキュリティポリシーの適用が求められます。モジュール式でAPI駆動型のシステムを提供し、SaaSアプリケーションと効率的に統合できるベンダーは、有利な立場にあります。同時に、準同型暗号化を含むプライバシー強化技術は、機密情報を公開することなく安全なデータ共有を行うために不可欠になっており、欧州連合のような地域の厳格な要件に合致しています。

メタバースやWeb3のような新たなエコシステムも、仮想アイデンティティを管理できる高度なアイデンティティおよびアクセス管理フレームワークへの需要を促進しています。これらの新しいデジタル空間では、ユーザーのアイデンティティと所有権を安全に管理するための革新的なアプローチが求められます。一方、発展途上市場における公共部門のデジタル化は、政府のニーズに合わせた費用対効果の高いアイデンティティおよびアクセス管理ソリューションにとって肥沃な土壌を生み出し、長期的なパートナーシップと継続的な収益を促進しています。これらのダイナミクスが複合的に作用し、アイデンティティおよびアクセス管理は将来のサイバーセキュリティ成長の礎石として位置づけられています。

### 3. カテゴリー別分析

#### 3.1. コンポーネントタイプ別洞察

アイデンティティおよびアクセス管理市場は、監査、コンプライアンス&ガバナンス、ディレクトリサービス、多要素認証(MFA)、プロビジョニング、パスワード管理、シングルサインオン(SSO)にセグメント化されています。

* **プロビジョニング**は、2025年に市場シェアの約38%を占め、市場を支配しています。これは、ユーザーライフサイクル管理におけるその実証済みの有効性、高い自動化の可能性、および標準的なアイデンティティプロトコルへの統合に起因しています。プロビジョニングソリューションは、企業ITにおいて広く使用されており、ロールベースのアクセスを自動化することで、管理上のオーバーヘッドを削減し、セキュリティポリシーの一貫した適用を保証します。これにより、従業員の入社、異動、退職に伴うアクセス権の付与・変更・削除が迅速かつ正確に行われ、不正アクセスのリスクを低減します。

* **多要素認証(MFA)**は、最も急速に成長しているセグメントです。これは、クラウド環境における多層的なセキュリティに対する需要の増加によって推進されています。多要素認証は、ターゲットを絞ったオプションとして多様な展開を提供し、生体認証やトークン化の進歩により、高リスクの集団での長期的な使用に適しています。MFAは、パスワードだけでは不十分な今日の脅威環境において、追加のセキュリティ層を提供し、不正アクセスを大幅に困難にします。

#### 3.2. 展開タイプ別洞察

アイデンティティおよびアクセス管理市場は、クラウド、ハイブリッド、オンプレミスにセグメント化されています。

* **クラウド**は、2025年に約38%のシェアを占め、市場を支配しています。これは、スケーラビリティとコスト効率のバランス、正確な統合提供、および標準的な企業体制への採用に起因しています。クラウド展開は、動的な組織で広く使用されており、ダウンタイムを削減する信頼性を提供します。クラウドベースのアイデンティティおよびアクセス管理ソリューションは、特にリソースが限られている中小企業や、迅速な導入と柔軟な拡張を求める企業にとって魅力的な選択肢です。

* **ハイブリッド**は、最も急速に成長しているセグメントです。これは、規制の厳しい業界における柔軟なアーキテクチャに対する需要の増加によって推進されています。ハイブリッドは、高度な構成として超高レベルのカスタマイズを提供し、フェデレーション技術とポリシー施行の進歩により、コンプライアンス重視のセクターでの長期的な使用に適しています。機密データはオンプレミスで保持しつつ、非機密データや外部サービスへのアクセスはクラウドで管理するといった柔軟な運用が可能であり、データ主権や特定の規制要件を満たす上で重要な役割を果たします。

#### 3.3. エンドユーザー別洞察

アイデンティティおよびアクセス管理市場は、エネルギー、石油・ガス、通信・IT、教育、ヘルスケア、公共部門および公益事業、製造業、その他にセグメント化されています。

* **公共部門および公益事業**は、2025年に約36%のシェアを占め、市場を支配しています。これは、安全なガバナンス、キャパシティサポート、およびデジタルプロトコルへの統合におけるその実証済みの有効性に起因しています。公共部門および公益事業は、政府ネットワークで広く使用されており、侵害のリスクを低減するアクセス制御を提供します。市民の個人情報や国家の重要インフラを保護するため、これらのセクターでは最も厳格なアイデンティティおよびアクセス管理が求められます。

* **ヘルスケア**は、最も急速に成長している業界です。これは、デジタル健康記録における患者データ保護に対する需要の増加によって推進されています。これらのアプリケーションは、コアシステムとして信頼性の高い保護策を提供し、同意管理と暗号化の進歩により、機密性の高い集団での長期的な使用に適しています。電子カルテの普及、遠隔医療の進展、そして医療データの相互運用性の必要性が高まる中、患者のプライバシーとデータの完全性を確保するためのアイデンティティおよびアクセス管理ソリューションは不可欠です。

### 4. 地域別洞察

#### 4.1. 北米のアイデンティティおよびアクセス管理市場のトレンド

北米は、世界のアイデンティティおよびアクセス管理市場を支配しており、2025年には市場シェアの35.5%を占めると予想されています。これは、堅牢なサイバーセキュリティエコシステム、高いインフラ投資、およびデジタル接続性とイノベーションへの文化的重視によって推進されています。米国は、地域の市場リーダーとして、HIPAAやSOXなどの厳格な規制の恩恵を受けており、これらの規制は業界全体で高度なアイデンティティおよびアクセス管理(IAM)ソリューションの採用を義務付けています。

成長は、クラウドプラットフォームの広範な使用によって促進されており、主要なプロバイダーが高度なアイデンティティフェデレーションへの需要を牽引しています。金融およびテクノロジーハブの企業は、複雑なサイバー脅威に対処するためにゼロトラストフレームワークへの投資を主導しており、CISAのゼロトラスト成熟度モデルのような政府のイニシアティブは、公共部門での採用をさらに加速させています。この地域の成熟したスタートアップエコシステムは、パスワードレス認証などの分野でのイノベーションも育成し、競争環境を強化しています。この進歩にもかかわらず、特に熟練したアイデンティティおよびアクセス管理専門家の不足という課題が残っており、マネージドサービスへの依存度が高まっています。全体として、北米の規制の成熟度、革新的なエコシステム、およびテクノロジーに精通した消費者基盤は、アイデンティティおよびアクセス管理進化の世界的なハブとしての地位を確立しています。

#### 4.2. 欧州のアイデンティティおよびアクセス管理市場のトレンド

欧州は、アイデンティティおよびアクセス管理(IAM)市場において成熟しながらも進化を続ける地域であり、ドイツ、英国、フランスなどの国々が厳格なデータ保護フレームワークの下で成長を牽引しています。ドイツのインダストリー4.0イニシアティブは、安全なIoT統合を強調することで、製造業におけるアイデンティティおよびアクセス管理の採用を加速させています。英国のブレグジット後のデジタル戦略は、経済的レジリエンスを強化するために主権アイデンティティソリューションを優先しています。フランスは、国家アイデンティティおよびアクセス管理プラットフォームであるFranceConnectを通じて公共部門のデジタル化を推進しており、相互運用性と市民中心のサービスへの地域のコミットメントを強調しています。

主要な推進要因には、プロアクティブなアイデンティティおよびアクセス管理投資を継続的に促進するGDPRの広範な影響と、国境を越えたデータフローとフェデレーテッドアイデンティティモデルにおける機会を支援するEUのデジタルサービス法が含まれます。スウェーデンなどの北欧諸国は、EUグリーンディール目標に沿って、持続可能なアイデンティティおよびアクセス管理プラクティスをグリーンデータセンターに統合することで注目を集めています。機会があるにもかかわらず、国家規制の断片化により課題が残っています。しかし、欧州ブロックチェーンサービスインフラのような共同プロジェクトは、分散型アイデンティティへの道を開いています。全体として、欧州のアイデンティティおよびアクセス管理市場は、イノベーションと規制コンプライアンスのバランスを取り、この地域を平均以上の長期的な成長に向けて位置づけています。

#### 4.3. アジア太平洋のアイデンティティおよびアクセス管理市場のトレンド

アジア太平洋地域は、アイデンティティおよびアクセス管理(IAM)市場において最も急速に成長している地域として台頭しており、中国、インド、日本における急速なデジタル化とインターネット普及率の向上によって支えられています。中国の国家サイバーセキュリティ法は、公共サービスにおけるアイデンティティおよびアクセス管理の採用を推進し、スマートシティインフラと接続されたエコシステムを保護しています。インドのデジタル・インディア・イニシアティブは、電子ガバナンスプラットフォームへのアイデンティティおよびアクセス管理統合を義務付けており、スケーラブルなプロビジョニングソリューションに対する大規模な需要を生み出しています。日本は、高齢化社会に対応するため、ヘルスケア分野でハイブリッド展開を進め、生体認証を活用して安全な遠隔医療を可能にしています。

この地域の活況を呈するEコマースセクターは、シームレスなユーザーエクスペリエンスを確保するために、シングルサインオンとパスワードレス認証に対する強い需要を牽引しています。シンガポールのスマートネーションプログラムのような政府投資は、ゼロトラストセキュリティフレームワークへの地域的な焦点を強調しています。データ主権に関するさまざまな法律が課題を提示する一方で、ASEANのデジタル経済フレームワークのような共同の取り組みは、標準化されたアイデンティティおよびアクセス管理プロトコルを奨励しています。若くテクノロジーに精通した人口層とクラウド導入の増加により、アジア太平洋地域は堅調な成長に向けて十分に位置づけられており、フィンテックセクターを支援するAI駆動型不正検出における機会があります。

### 5. 競争環境

世界のアイデンティティおよびアクセス管理(IAM)市場は非常に競争が激しく、主要な国際的および地域的なプレーヤーは、イノベーション、高度なセキュリティ機能、およびシームレスな統合機能に注力しています。AI駆動型認証、ゼロトラストフレームワーク、およびクラウドベースのソリューションの採用の増加は、競争を激化させ、企業に多様な企業要件に対応することを強いています。戦略的パートナーシップ、買収、および厳格なプライバシーとセキュリティ基準への準拠が、市場リーダーシップを形成する上で重要な差別化要因となっています。

**主要な動向:**

* **2025年5月:MicrosoftがMicrosoft Entra Agent IDを発表**

Microsoftは、アイデンティティおよびアクセス管理をAIエージェントにもたらす新機能であるMicrosoft Entra Agent IDを発表しました。この機能により、組織はこれらのエージェントがデータ、システム、ユーザーとどのようにやり取りするかを管理できるようになり、各AIエージェントに一意の識別子と、ツールや環境全体で使用できる一貫したアイデンティティを提供します。Agent IDは、認証、認可、ライフサイクル管理などのコアアイデンティティ機能をサポートし、AI駆動型環境における安全でコンプライアンスに準拠した運用を保証します。これは、AIの普及に伴う新たなセキュリティ課題に対応するための重要な一歩となります。

* **2025年8月:OktaがイスラエルのスタートアップAxiom Securityを買収**

Oktaは、特権アクセス管理(PAM)機能を強化するために、イスラエルのスタートアップAxiom Securityの買収を発表しました。Axiomは、常時特権を排除し、機密インフラへの安全なアクセスを提供する、クラウドネイティブでアイデンティティ中心のPAMプラットフォームを提供しています。Axiomの技術の統合により、Oktaの既存のPAMプラットフォームは、拡張されたアクセス制御、自動化されたワークフロー、およびAI駆動型アプリケーションコネクタを追加することで強化され、セキュリティ体制を改善し、運用リスクを低減します。この買収は、特権アカウントの管理と保護がサイバーセキュリティ戦略においてますます重要になる中で、Oktaの市場競争力を高めるものと期待されます。

**アイデンティティおよびアクセス管理市場に含まれる企業:**

* Amazon Web Services, Inc.

* Broadcom

* One Identity LLC.

* ForgeRock

* HID Global Corp.

* IBM

* McAfee, LLC

* Microsoft

* Okta

* OneLogin

* Oracle

* Ping Identity

* SecureAuth

* Evidianこれらの企業は、アイデンティティおよびアクセス管理(IAM)市場において主要なプレイヤーであり、それぞれが独自の技術とサービスで市場シェアを競い合っています。

このような競争が激化する市場環境において、企業はセキュリティと利便性の両立がこれまで以上に求められています。Oktaは、クラウドベースのアイデンティティ管理におけるリーダーとして、多要素認証、シングルサインオン、ライフサイクル管理などの包括的なソリューションを提供し、企業が複雑化するサイバー脅威から身を守り、同時に従業員や顧客のアクセス体験を向上させることを支援しています。今後も、ゼロトラスト原則の普及やハイブリッドクラウド環境への移行が進む中で、Oktaのようなアイデンティティプロバイダーの役割はますます拡大し、企業のデジタルトランスフォーメーションを支える上で不可欠な存在となるでしょう。

Report Coverage & Structure

-

エグゼクティブサマリー

- 世界のアイデンティティおよびアクセス管理市場スナップショット、2025年および2032年

- 市場機会評価、2025年~2032年、10億米ドル

- 主要な市場トレンド

- 将来の市場予測

- プレミアム市場インサイト

- 業界の動向と主要な市場イベント

- PMR分析と推奨事項

-

市場概要

- 市場の範囲と定義

- 市場のダイナミクス

- 推進要因

- 阻害要因

- 機会

- 課題

- 主要なトレンド

- COVID-19影響分析

- 予測要因 – 関連性と影響

-

付加価値インサイト

- バリューチェーン分析

- 主要な市場プレーヤー

- 規制環境

- PESTLE分析

- ポーターの5つの力分析

- 消費者行動分析

-

価格トレンド分析、2019年~2032年

- コンポーネント価格に影響を与える主要因

- 価格分析、コンポーネントタイプ別

- 地域別価格とコンポーネントの選好

-

世界のアイデンティティおよびアクセス管理市場の見通し

- 市場規模(10億米ドル)分析と予測

- 過去の市場規模(10億米ドル)分析、2019年~2024年

- 市場規模(10億米ドル)分析と予測、2025年~2032年

- 世界のアイデンティティおよびアクセス管理市場の見通し:コンポーネントタイプ別

- 過去の市場規模(10億米ドル)分析、コンポーネントタイプ別、2019年~2024年

- 市場規模(10億米ドル)分析と予測、コンポーネントタイプ別、2025年~2032年

- 監査

- コンプライアンス & ガバナンス

- ディレクトリサービス

- 多要素

- 認証

- プロビジョニング

- パスワード管理

- シングルサインオン

- 市場魅力度分析:コンポーネントタイプ別

- 世界のアイデンティティおよびアクセス管理市場の見通し:導入形態別

- 過去の市場規模(10億米ドル)分析、導入形態別、2019年~2024年

- 市場規模(10億米ドル)分析と予測、導入形態別、2025年~2032年

- クラウド

- ハイブリッド

- オンプレミス

- 市場魅力度分析:導入形態別

- 世界のアイデンティティおよびアクセス管理市場の見通し:エンドユーザー別

- 過去の市場規模(10億米ドル)分析、エンドユーザー別、2019年~2024年

- 市場規模(10億米ドル)分析と予測、エンドユーザー別、2025年~2032年

- エネルギー

- 石油・ガス

- 通信・IT

- 教育

- ヘルスケア

- 公共部門・公益事業

- 製造業

- その他

- 市場魅力度分析:エンドユーザー別

- 市場規模(10億米ドル)分析と予測

-

世界のアイデンティティおよびアクセス管理市場の見通し:地域別

- 過去の市場規模(10億米ドル)分析、地域別、2019年~2024年

- 市場規模(10億米ドル)分析と予測、地域別、2025年~2032年

- 北米

- 中南米

- 欧州

- 東アジア

- 南アジアおよびオセアニア

- 中東・アフリカ

- 市場魅力度分析:地域別

-

北米のアイデンティティおよびアクセス管理市場の見通し

- 過去の市場規模(10億米ドル)分析、市場別、2019年~2024年

- 国別

- コンポーネントタイプ別

- 導入形態別

- エンドユーザー別

- 市場規模(10億米ドル)分析と予測、国別、2025年~2032年

- 米国

- カナダ

- 市場規模(10億米ドル)分析と予測、コンポーネントタイプ別、2025年~2032年

- 監査

- コンプライアンス & ガバナンス

- ディレクトリサービス

- 多要素

- 認証

- プロビジョニング

- パスワード管理

- シングルサインオン

- 市場規模(10億米ドル)分析と予測、導入形態別、2025年~2032年

- クラウド

- ハイブリッド

- オンプレミス

- 市場規模(10億米ドル)分析と予測、エンドユーザー別、2025年~2032年

- エネルギー

- 石油・ガス

- 通信・IT

- 教育

- ヘルスケア

- 公共部門・公益事業

- 製造業

- その他

- 市場魅力度分析

- 過去の市場規模(10億米ドル)分析、市場別、2019年~2024年

-

欧州のアイデンティティおよびアクセス管理市場の見通し

- 過去の市場規模(10億米ドル)分析、市場別、2019年~2024年

- 国別

- コンポーネントタイプ別

- 導入形態別

- エンドユーザー別

- 市場規模(10億米ドル)分析と予測、国別、2025年~2032年

- ドイツ

- フランス

- 英国

- イタリア

- スペイン

- ロシア

- その他の欧州

- 市場規模(10億米ドル)分析と予測、コンポーネントタイプ別、2025年~2032年

- 監査

- コンプライアンス & ガバナンス

- ディレクトリサービス

- 多要素

- 認証

- プロビジョニング

- パスワード管理

- シングルサインオン

- 市場規模(10億米ドル)分析と予測、導入形態別、2025年~2032年

- クラウド

- ハイブリッド

- オンプレミス

- 市場規模(10億米ドル)分析と予測、エンドユーザー別、2025年~2032年

- エネルギー

- 石油・ガス

- 通信・IT

- 教育

- ヘルスケア

- 公共部門・公益事業

- 製造業

- その他

- 市場魅力度分析

- 過去の市場規模(10億米ドル)分析、市場別、2019年~2024年

-

東アジアのアイデンティティおよびアクセス管理市場の見通し

- 過去の市場規模(10億米ドル)分析、市場別、2019年~2024年

- 国別

- コンポーネントタイプ別

- 導入形態別

- エンドユーザー別

- 市場規模(10億米ドル)分析と予測、国別、2025年~2032年

- 中国

- 日本

- 韓国

- 市場規模(10億米ドル)分析と予測、コンポーネントタイプ別、2025年~2032年

- 監査

- コンプライアンス & ガバナンス

- ディレクトリサービス

- 多要素

- 認証

- プロビジョニング

- パスワード管理

- シングルサインオン

- 市場規模(10億米ドル)分析と予測、導入形態別、2025年~2032年

- クラウド

- ハイブリッド

- オンプレミス

- 市場規模(10億米ドル)分析と予測、エンドユーザー別、2025年~2032年

- エネルギー

- 石油・ガス

- 通信・IT

- 教育

- ヘルスケア

- 公共部門・公益事業

- 製造業

- その他

- 市場魅力度分析

- 過去の市場規模(10億米ドル)分析、市場別、2019年~2024年

-

南アジアおよびオセアニアのアイデンティティおよびアクセス管理市場の見通し

- 過去の市場規模(10億米ドル)分析、市場別、2019年~2024年

- 国別

- コンポーネントタイプ別

- 導入形態別

- エンドユーザー別

- 市場規模(10億米ドル)分析と予測、国別、2025年~2032年

- インド

- インドネシア

- タイ

- シンガポール

- ANZ

- その他の南アジアおよびオセアニア

- 市場規模(10億米ドル)分析と予測、コンポーネントタイプ別、2025年~2032年

- 監査

- コンプライアンス & ガバナンス

- ディレクトリサービス

- 多要素

- 認証

- プロビジョニング

- パスワード管理

- シングルサインオン

- 市場規模(10億米ドル)分析と予測、導入形態別、2025年~2032年

- クラウド

- ハイブリッド

- オンプレミス

- 市場規模(10億米ドル)分析と予測、エンドユーザー別、2025年~2032年

- エネルギー

- 石油・ガス

- 通信・IT

- 教育

- ヘルスケア

- 公共部門・公益事業

- 製造業

- その他

- 市場魅力度分析

- 過去の市場規模(10億米ドル)分析、市場別、2019年~2024年

-

中南米のアイデンティティおよびアクセス管理市場の見通し

- 過去の市場規模(10億米ドル)分析、市場別、2019年~2024年

- 国別

- コンポーネントタイプ別

- 導入形態別

- エンドユーザー別

- 市場規模(10億米ドル)分析と予測、国別、2025年~2032年

- ブラジル

- メキシコ

- その他の中南米

- 市場規模(10億米ドル)分析と予測、コンポーネントタイプ別、2025年~2032年

- 監査

- コンプライアンス & ガバナンス

- ディレクトリサービス

- 多要素

- 認証

- プロビジョニング

- パスワード管理

- シングルサインオン

- 市場規模(10億米ドル)分析と予測、導入形態別、2025年~2032年

- クラウド

- ハイブリッド

- オンプレミス

- 市場規模(10億米ドル)分析と予測、エンドユーザー別、2025年~2032年

- エネルギー

- 石油・ガス

- 通信・IT

- 教育

- ヘルスケア

- 公共部門・公益事業

- 製造業

- その他

- 市場魅力度分析

- 過去の市場規模(10億米ドル)分析、市場別、2019年~2024年

-

中東・アフリカのアイデンティティおよびアクセス管理市場の見通し

- 過去の市場規模(10億米ドル)分析、市場別、2019年~2024年

- 国別

- コンポーネントタイプ別

- 導入形態別

- エンドユーザー別

- 市場規模(10億米ドル)分析と予測、国別、2025年~2032年

- GCC諸国

- エジプト

- 南アフリカ

- 北アフリカ

- その他の中東・アフリカ

- 市場規模(10億米ドル)分析と予測、コンポーネントタイプ別、2025年~2032年

- 監査

- コンプライアンス & ガバナンス

- ディレクトリサービス

- 多要素

- 認証

- プロビジョニング

- パスワード管理

- シングルサインオン

- 市場規模(10億米ドル)分析と予測、導入形態別、2025年~2032年

- クラウド

- ハイブリッド

- オンプレミス

- 市場規模(10億米ドル)分析と予測、エンドユーザー別、2025年~2032年

- エネルギー

- 石油・ガス

- 通信・IT

- 教育

- ヘルスケア

- 公共部門・公益事業

- 製造業

- その他

- 市場魅力度分析

- 過去の市場規模(10億米ドル)分析、市場別、2019年~2024年

-

競合状況

- 市場シェア分析、2024年

- 市場構造

- 市場別競合強度マッピング

- 競合ダッシュボード

- 企業プロファイル(詳細 – 概要、財務、戦略、最近の動向)

- Amazon Web Services, Inc.

- 概要

- セグメントとコンポーネントタイプ

- 主要財務

- 市場動向

- 市場戦略

- Broadcom

- One Identity LLC.

- ForgeRock

- HID Global Corp.

- IBM

- McAfee, LLC

- Microsoft

- Okta

- OneLogin

- Oracle

- Ping Identity

- SecureAuth

- Evidian

- その他

- Amazon Web Services, Inc.

-

付録

- 調査方法

- 調査の前提

- 頭字語と略語

*** 本調査レポートに関するお問い合わせ ***

「アイデンティティおよびアクセス管理」(Identity and Access Management、略称IAM)は、現代のデジタル社会において、組織が情報資産を保護し、業務の効率性を確保するための極めて重要な概念であり、技術的枠組みを指します。これは、誰が、いつ、どこから、どのような情報やシステムにアクセスできるかを適切に制御するための一連のプロセス、ポリシー、およびテクノロジーの総体です。その本質は、「適切な人物が、適切なタイミングで、適切なリソースに、適切な理由でアクセスできること」を保証することにあり、サイバーセキュリティ戦略の根幹をなす要素として、その重要性は日増しに高まっています。

# 定義

アイデンティティおよびアクセス管理は、主に三つの核となる要素から構成されます。第一に「アイデンティティ管理」であり、これはユーザー(人間、デバイス、サービスなど)のデジタルアイデンティティを生成、維持、管理するプロセスです。具体的には、ユーザーアカウントの作成、変更、削除、属性情報の管理、ライフサイクル管理などが含まれます。第二に「認証」(Authentication)であり、これはユーザーが主張するアイデンティティが本物であることを確認するプロセスです。パスワード、多要素認証(MFA)、生体認証、証明書など、様々な方法が用いられます。そして第三に「認可」(Authorization)であり、認証されたユーザーが特定のリソースに対してどのような操作(読み取り、書き込み、実行など)を許可されるかを決定し、実施するプロセスです。これは、役割ベースのアクセス制御(RBAC)、属性ベースのアクセス制御(ABAC)といったポリシーによって管理されます。

IAMの目的は、セキュリティの強化、運用効率の向上、およびコンプライアンスの順守という三つの側面から捉えることができます。セキュリティ面では、不正アクセスやデータ漏洩のリスクを最小限に抑え、情報資産を保護します。運用効率面では、ユーザーが複数のシステムに単一の認証情報でアクセスできるシングルサインオン(SSO)などを実現し、利便性を高めるとともに、管理者の負担を軽減します。コンプライアンス面では、GDPR、HIPAA、PCI DSSなどの規制要件や内部監査の要件を満たすためのアクセスログの記録や定期的なアクセスレビューを可能にします。

IAMの具体的なコンポーネントとしては、ユーザーのプロビジョニングとプロビジョニング解除を自動化する「IDプロビジョニング」、複数のアプリケーションやサービスへのアクセスを一元化する「シングルサインオン(SSO)」、認証の信頼性を高める「多要素認証(MFA)」、特権ユーザーのアクセスを厳重に管理する「特権アクセス管理(PAM)」、IDガバナンスと管理(IGA)を通じてアクセス権のライフサイクルとコンプライアンスを保証する仕組みなどが挙げられます。これらの要素が連携し、組織全体のセキュリティ体制を強固なものにしているのです。

# 応用

アイデンティティおよびアクセス管理は、現代の多様なIT環境において、その応用範囲を広げています。最も基本的な応用は、企業内システムにおける従業員のアクセス管理です。人事システム、財務システム、顧客管理システム(CRM)、エンタープライズリソースプランニング(ERP)など、多岐にわたる社内アプリケーションやデータへのアクセスを、従業員の役割や職務に応じて適切に制御することで、情報セキュリティを確保しつつ、業務の円滑化を図ります。新入社員の入社時には必要なアクセス権を迅速に付与し、退職時には速やかにアクセス権を剥奪するといったライフサイクル管理もIAMの重要な役割です。

クラウドサービスの普及に伴い、IAMの応用範囲は企業内システムからクラウド環境へと大きく拡大しました。SaaS(Software as a Service)、PaaS(Platform as a Service)、IaaS(Infrastructure as a Service)といった様々なクラウドサービスへのアクセス管理は、もはや不可欠です。クラウドプロバイダーが提供するIAM機能と、企業が独自に構築するIAMシステムとの連携を通じて、オンプレミスとクラウドが混在するハイブリッド環境においても一貫したセキュリティポリシーを適用することが求められます。特に、クラウド環境では従来のネットワーク境界が曖昧になるため、IDが新たなセキュリティ境界となり、個々のユーザーやデバイスのアイデンティティに基づくアクセス制御がより一層重要になります。

さらに、顧客向けのオンラインサービスにおいてもIAMは不可欠な要素です。これを特に「顧客アイデンティティおよびアクセス管理」(CIAM: Customer Identity and Access Management)と呼びます。Eコマースサイト、オンラインバンキング、ソーシャルメディア、モバイルアプリケーションなど、顧客が利用するサービスにおいて、安全かつ利便性の高い認証・認可プロセスを提供することは、顧客体験の向上とブランドロイヤルティの構築に直結します。ソーシャルログイン、セルフサービスによるパスワードリセット、同意管理などはCIAMの典型的な機能であり、顧客データの保護とプライバシー規制への対応も重要な側面です。

また、モノのインターネット(IoT)の普及に伴い、IAMはデバイスのアイデンティティ管理にも応用されています。スマート家電、産業用センサー、自動車など、ネットワークに接続される膨大な数のデバイスそれぞれに固有のアイデンティティを付与し、デバイス間の通信やクラウドサービスへのアクセスを安全に管理することが求められます。これは、M2M(Machine-to-Machine)通信のセキュリティを確保し、IoTエコシステム全体の信頼性を維持するために不可欠です。

規制遵守の観点からも、IAMは極めて重要な役割を果たします。GDPR(一般データ保護規則)、CCPA(カリフォルニア州消費者プライバシー法)、HIPAA(医療保険の携行性と責任に関する法律)、PCI DSS(Payment Card Industry Data Security Standard)など、世界中で厳格化するデータ保護およびプライバシー規制に対応するためには、誰が、いつ、どのようなデータにアクセスしたかの詳細な監査証跡を記録し、必要に応じてアクセス権を制限できるIAMシステムが不可欠です。

# 動向

アイデンティティおよびアクセス管理の分野は、デジタル化の進展とサイバー脅威の高度化に伴い、常に進化を続けています。現在の主要な動向の一つは、IAMソリューション自体のクラウド化、すなわち「IDaaS」(Identity as a Service)の普及です。IDaaSは、IAM機能をクラウドサービスとして提供することで、企業は自社でシステムを構築・運用する負担を軽減し、スケーラビリティや可用性を享受できます。これにより、特に中小企業やスタートアップ企業でも高度なIAM機能を導入しやすくなっています。

多要素認証(MFA)の普及と進化も顕著な動向です。従来のパスワード認証だけではセキュリティリスクが高いという認識が広まり、パスワードに加えてスマートフォンアプリのワンタイムパスワード、生体認証(指紋、顔認証)、セキュリティキーなどを組み合わせるMFAが標準的なセキュリティ対策となりつつあります。さらに、FIDO2に代表されるパスワードレス認証技術の採用も進んでおり、ユーザーエクスペリエンスを損なわずにセキュリティを強化する方向へと向かっています。

「ゼロトラスト」セキュリティモデルの浸透も、IAMに大きな影響を与えています。ゼロトラストは、「決して信頼せず、常に検証する」という原則に基づき、ネットワーク内外を問わず、すべてのアクセス要求を疑い、厳格に検証することを求めます。このモデルにおいて、IAMはアクセス要求を行うユーザーやデバイスのアイデンティティを検証し、最小限の特権を付与するという中心的な役割を担います。アイデンティティが新たなセキュリティ境界となるゼロトラスト環境では、IAMがセキュリティアーキテクチャの基盤として位置づけられます。

人工知能(AI)と機械学習(ML)の活用も、IAMの進化を加速させています。AI/MLは、ユーザーの通常の行動パターンを学習し、異常なアクセスパターンや潜在的な脅威をリアルタイムで検知するために利用されます。これにより、リスクベース認証が実現され、リスクが高いと判断された場合にのみ追加の認証を要求するといった、柔軟かつインテリジェントなアクセス制御が可能になります。また、アクセスレビューの自動化や、適切なアクセス権の推奨など、運用管理の効率化にも貢献しています。

APIエコノミーの拡大に伴い、APIセキュリティにおけるIAMの重要性も増しています。企業が外部サービスと連携したり、パートナーにデータを提供したりする際に、APIを通じて安全にアクセスを制御するために、OAuthやOpenID Connectといった標準プロトコルを活用したIAMが不可欠です。これにより、きめ細やかな認可制御とセキュアなID連携が実現されます。

さらに、分散型ID(DID)や自己主権型ID(SSI: Self-Sovereign Identity)といった新しい概念も登場しています。これらはブロックチェーン技術などを活用し、ユーザー自身が自身のデジタルアイデンティティを完全に管理・制御できることを目指すもので、プライバシー保護の強化やID情報の信頼性向上に寄与すると期待されています。

# 展望

アイデンティティおよびアクセス管理の未来は、デジタル化の加速とサイバー脅威の進化に対応し、より高度な自動化、インテリジェンス、そしてユーザー中心のアプローチへと向かうでしょう。

まず、AI/MLのさらなる進化により、IAMはよりプロアクティブで予測的なセキュリティ対策の要となることが期待されます。ユーザーの行動分析だけでなく、環境の変化、脅威インテリジェンス、地政学的リスクなども総合的に考慮し、リアルタイムでアクセスリスクを評価し、自動的にポリシーを調整する「適応型IAM」が主流となるでしょう。これにより、セキュリティと利便性のバランスを高度に保ちながら、未知の脅威にも対応できるレジリエンスの高いシステムが構築されます。

ユーザーエクスペリエンスの向上は、IAMの重要な進化方向の一つです。パスワードレス認証はさらに普及し、生体認証やデバイスベースの認証がシームレスに統合されることで、ユーザーは意識することなく安全にサービスを利用できるようになります。複数のサービス間での認証情報を共有し、一度のログインで様々なアプリケーションにアクセスできる「シームレスなシングルサインオン」は、現代のデジタルワークプレイスや顧客向けサービスにおいて不可欠な要素となるでしょう。

セキュリティアーキテクチャの中心としての「ID中心のセキュリティ」の概念は、今後も強化されていきます。ネットワーク境界が希薄化し、多様なデバイスやクラウドサービスが混在する環境において、ユーザーやデバイスのアイデンティティこそが、セキュリティポリシーを適用し、情報資産を保護するための最も信頼できる基準となります。IAMは、このID中心のセキュリティモデルを具現化する基盤として、その役割を一層深めていくことでしょう。

プライバシーとコンプライアンスへの対応も、IAMの未来を形作る重要な要素です。個人情報保護規制は今後も厳格化の一途を辿り、ユーザーは自身のデータに対するより強い管理権を求めるようになります。IAMシステムは、同意管理、データ主権、アクセスログの透明性といった機能を通じて、これらの要件に応える必要があります。分散型IDのような技術は、ユーザーが自身のID情報を自己管理し、必要な情報のみを必要な相手に開示するという、よりプライバシーに配慮したモデルの実現に貢献する可能性があります。

エコシステム全体での連携も不可欠です。組織内の様々なシステム、クラウドプロバイダー、パートナー企業、さらにはIoTデバイスに至るまで、異なる環境間でのID連携と一貫したセキュリティポリシーの適用が求められます。オープンスタンダードの採用とAPI連携の強化により、複雑なデジタルエコシステム全体で信頼性の高いアクセス管理が実現されるでしょう。

最終的に、アイデンティティおよびアクセス管理は、単なるセキュリティツールを超え、デジタル社会の信頼性と持続可能性を支える社会インフラとしての役割を担うことになります。企業や組織がデジタル変革を推進し、新たな価値を創造していく上で、IAMは不可欠な基盤として、その重要性を増し続けることは間違いありません。