世界の抗肥満処方薬市場の規模、シェア、トレンド、成長、および予測(2025年~2032年)

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

## 抗肥満処方薬市場:詳細な分析と将来予測

### 1. 市場概要

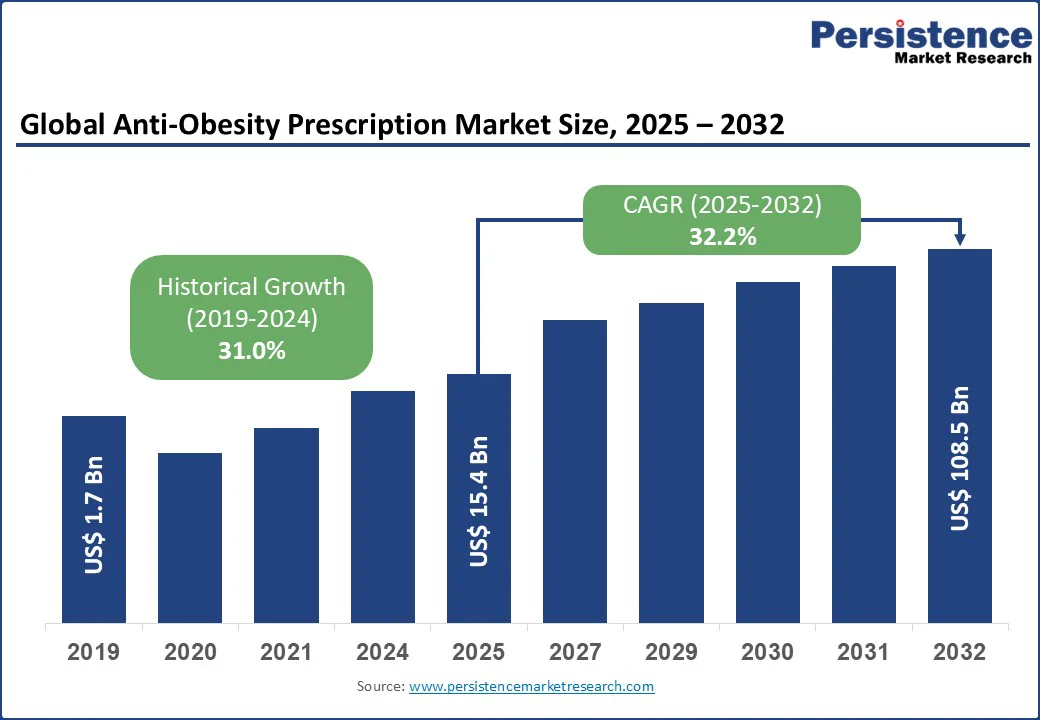

世界の抗肥満処方薬市場は、2025年には154億米ドルと評価される見込みであり、2032年までに1,085億米ドルに達すると予測されています。この予測期間(2025年~2032年)における年平均成長率(CAGR)は32.2%という驚異的な数値を示しており、2019年から2024年の歴史的CAGRである31.0%をさらに上回る成長が見込まれています。この目覚ましい成長は、世界的な肥満有病率の増加、肥満治療薬における目覚ましい進歩、そして糖尿病や心血管疾患といった肥満に関連する健康リスクに対する意識の高まりによって強力に推進されています。

**主要な市場ハイライト:**

* **主導地域:** 北米は2025年に市場シェアの40%を占めると予想されており、これは高い肥満有病率、先進的な医療インフラ、そして肥満治療薬の開発と普及を支援する規制環境に起因しています。特に米国は、この地域における主要な貢献者です。

* **最も急速に成長する地域:** アジア太平洋地域は2025年に主導的なシェアを占めると同時に、最も急速に成長する地域でもあります。これは、座りがちなライフスタイルと加工食品の消費が増加し、オルリスタットやリラグルチドなどの抗肥満処方薬に対する需要が高まっているためです。

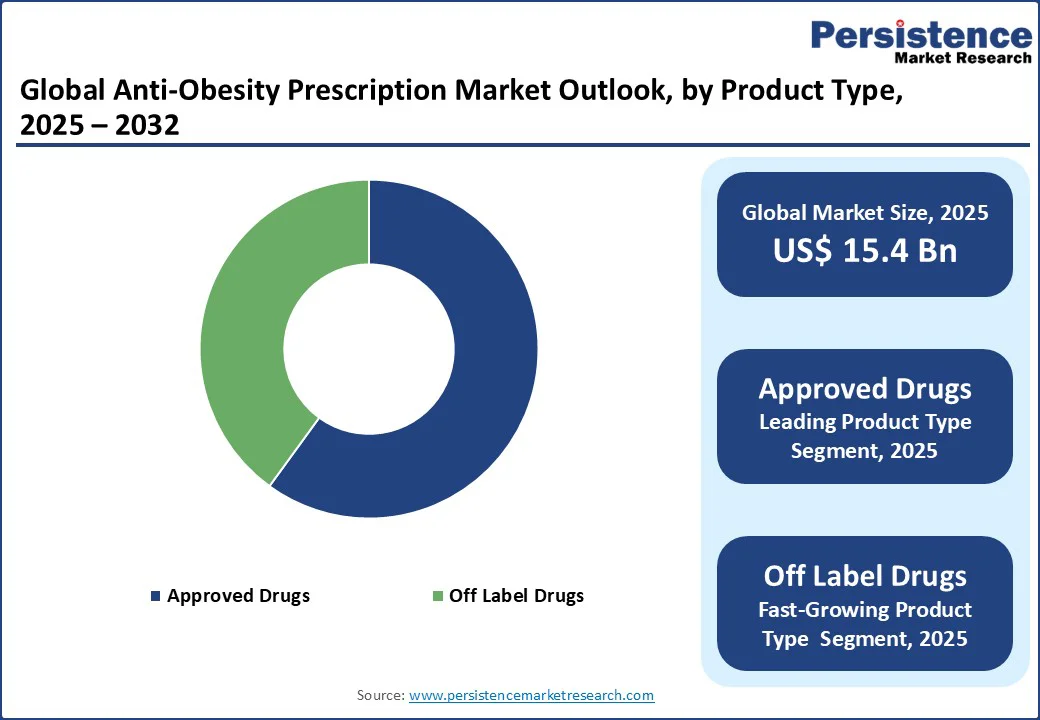

* **主要な製品タイプ:** 2025年には、承認薬が市場シェアの65%を占め、GLP-1受容体作動薬がこのセグメントを牽引しています。これらの薬剤は、その有効性と安全性について厳格な臨床試験と規制当局の承認を得ており、医療専門家と患者からの信頼を獲得しています。

* **主要な作用機序:** 末梢作用型薬剤は、その高い有効性と良好な安全性プロファイルにより、収益の60%を占めています。これらは中枢神経系に直接作用することなく、脂肪吸収の阻害や食欲・血糖代謝の調節を通じて体重減少を促進します。

* **最も急速に成長する流通チャネル:** 小売薬局は市場シェアの50%を占め、特にオンライン薬局サービスへの注力により、その成長を加速させています。これは、患者が抗肥満処方薬にアクセスする際の利便性の向上に貢献しています。

この市場の急速な拡大は、単に医薬品の売上増加に留まらず、肥満がもたらす世界的な公衆衛生上の課題に対する医療界の対応が大きく変化していることを示唆しています。革新的な治療法の登場と、肥満を慢性疾患として捉える認識の深化が、市場の成長を強力に後押ししています。

### 2. 市場動向

#### 促進要因:人口における肥満有病率の増加

肥満の世界的な増加は、抗肥満処方薬市場の主要な促進要因です。過剰な体重に関連する健康問題、特に2型糖尿病、高血圧、心血管疾患に直面する個人の数が劇的に増加しています。世界保健機関(WHO)の報告によると、肥満率は1975年以降ほぼ3倍に増加しており、世界中の医療システムに深刻な影響を与えています。この急増は、座りがちなライフスタイル、高カロリー食の摂取、身体活動の制限が肥満度指数(BMI)の上昇に寄与している都市部で特に顕著です。

セマグルチドやリラグルチドなどのGLP-1受容体作動薬、フェンテルミン・トピラマートなどの食欲抑制剤といった抗肥満処方薬は、ライフスタイルの変化だけでは体重減少を達成できない患者に対し、標的を絞った解決策を提供するために処方されるケースが増えています。肥満が慢性疾患として認識されるようになったことで、医療アプローチは変化し、医師は包括的な体重管理プログラムの一環として抗肥満処方薬の重要性を強調するようになりました。先進国では、堅牢な医療インフラと保険適用が抗肥満処方薬へのアクセスを容易にし、新興市場では、可処分所得の増加と医療意識の高まりが需要を牽引しています。これらの薬剤は、単に体重を減らすだけでなく、血糖コントロールの改善や心血管イベントのリスク低減といった付加的な健康上の利点も提供し、患者の全体的なQOL向上に貢献しています。

#### 抑制要因:高コストと限定的な償還

抗肥満処方薬、特にGLP-1受容体作動薬や複合薬などの先進的な治療法の高コストは、市場成長に対する重大な抑制要因となっています。これらの薬剤は、複雑な製造プロセスと広範な臨床試験を伴うことが多く、その結果として高価格となり、適切な保険や政府の支援がない患者にとっては法外な費用となる可能性があります。例えば、セマグルチド(Wegovy)やチルゼパチド(Zepbound)は継続的な治療を必要とし、患者と医療システムにとって長期的な費用が増大します。発展途上地域では、限られた医療予算と抗肥満処方薬に対する償還制度の欠如がアクセスを制限し、患者はより安価で効果の低い代替療法やライフスタイル介入に頼らざるを得ない状況です。

先進国市場においても、抗肥満処方薬に対する保険適用は様々であり、一部の保険プランでは肥満治療を非必須または美容目的と分類し、適用外としている場合があります。この経済的障壁は、特に低所得層における市場浸透を制限し、革新的な抗肥満処方薬の採用を遅らせ、市場全体の拡大を妨げています。この問題は、薬剤の有効性が確立されているにもかかわらず、多くの患者が経済的な理由で治療を受けられないという倫理的な課題も提起しています。

#### 機会:個別化医療の進歩

個別化医療への移行は、抗肥満処方薬市場に革新的な機会をもたらしています。遺伝子および代謝プロファイリングにより、患者の遺伝的構成や代謝経路に基づいて、特定の抗肥満処方薬(GLP-1受容体作動薬や食欲抑制剤など)から最も恩恵を受ける患者を特定することが可能になります。このアプローチは、治療効果を高め、副作用を最小限に抑えることで、患者の治療結果とアドヒアランスを向上させます。ノボ ノルディスク社やリズム ファーマシューティカルズ社などの企業は、希少遺伝性肥満症(Bardet-Biedl症候群やプロオピオメラノコルチン欠損症など)に対するセトメラノタイドのような標的治療薬の開発に研究開発投資を行っており、特定の患者プロファイルに対応した治療法を追求しています。

AI駆動型診断や遠隔医療プラットフォームといったデジタルヘルスツールの統合は、患者の進捗状況を監視し、薬剤レジメンを最適化することで、個別化された治療計画をさらに支援します。医療インフラが成長し、肥満関連の健康リスクに対する意識が高まっている新興市場は、これらの革新的な技術にとって大きな潜在力を秘めています。個別化医療は、患者一人ひとりに最適な治療を提供することで、抗肥満処方薬の効果を最大化し、長期的な体重管理の成功率を高める可能性を秘めています。

### 3. カテゴリー別分析

#### 製品タイプ別洞察

* **承認薬(Approved drugs):** 2025年には市場シェアの65%を占め、その優位性は規制当局の承認、実証された有効性、および広範な採用によって推進されています。セマグルチド(Wegovy)、リラグルチド(Saxenda)、チルゼパチド(Zepbound)などの抗肥満処方薬がこのセグメントを牽引しており、これらは体重の大幅な減少と肥満関連の併存疾患の管理において効果を発揮します。これらの薬剤は、広範な臨床試験とFDAの承認に裏打ちされており、医療提供者と患者の間で高い信頼を得ています。承認薬は、その確立された安全性プロファイルと明確な使用ガイドラインにより、医療現場での第一選択肢として広く受け入れられています。

* **適応外使用薬(Off-label drugs):** 最も急速に成長しているセグメントであり、特定のニーズを持つ患者の体重管理における使用が増加していることがその成長の原動力です。セマグルチド(Ozempic)やリラグルチド(Victoza)など、元々は糖尿病治療薬として承認された薬剤が、その体重減少効果のために適応外で肥満治療に処方されています。適応外使用薬の柔軟性は、特に2型糖尿病などの併存疾患を持つ患者に対して、医師が個々の患者に合わせて治療法を調整することを可能にします。これにより、承認された肥満治療薬の選択肢が限られている場合や、特定の患者プロファイルに合わせた治療が必要な場合に、重要な代替手段を提供しています。

#### 作用機序別洞察

* **末梢作用型薬剤(Peripherally acting drugs):** 2025年には市場シェアの60%を占めており、その有効性と良好な安全性プロファイルによって牽引されています。オルリスタット(Xenical)のような脂肪吸収阻害剤や、セマグルチド、リラグルチドなどのGLP-1受容体作動薬は、中枢神経系に直接作用することなく、脂肪吸収を抑制したり、食欲と血糖代謝を調節したりすることで効果を発揮します。これらの抗肥満処方薬は、神経学的副作用のリスクが低いことから、併存疾患を持つ患者を含む幅広い患者に適しており、安全性への懸念が少ないため医療提供者にも好まれています。

* **中枢作用型薬剤(Centrally acting drugs):** 最も急速に成長しているセグメントであり、フェンテルミン・トピラマート(Qsymia)やブプロピオン・ナルトレキソン(Contrave)などの食欲抑制剤における革新によって推進されています。これらの薬剤は中枢神経系に作用し、空腹感を抑制し、満腹感を促進することで効果的な体重減少をもたらします。このセグメントの成長は、有効性を高めつつ副作用を最小限に抑えることを目的とした複合療法の需要増加によって加速されています。過去には中枢作用型薬剤に関連する副作用が懸念されていましたが、新しい複合薬はこれらの課題に対処し、より安全で効果的な治療選択肢を提供しています。

#### 流通チャネル別洞察

* **小売薬局(Retail pharmacies):** 2025年には市場シェアの50%を占め、その優位性はアクセスのしやすさと、消費者における抗肥満処方薬の人気上昇によって推進されています。このセグメント内でのeコマースプラットフォームやオンライン薬局の台頭は利便性を高め、患者がセマグルチドやリラグルチドなどの抗肥満処方薬を容易に入手できるようにしています。小売薬局は、強力なサプライチェーンと製薬会社とのパートナーシップから恩恵を受け、抗肥満処方薬の安定供給を確保しています。

* **オンライン薬局(Online pharmacies):** 年平均成長率(CAGR)35%で最も急速に成長しているセグメントであり、デジタルヘルスプラットフォームと遠隔医療サービスの採用増加によって推進されています。オンラインでの購入の利便性、宅配サービス、サブスクリプションモデルは、抗肥満処方薬の流通を変革しています。オンライン薬局は、競争力のある価格設定と、承認薬および適応外使用薬の両方へのアクセスを提供し、都市部のテクノロジーに精通した消費者にアピールしています。このチャネルは、地理的な障壁を減らし、患者のプライバシーを保護する上でも重要な役割を果たしています。

### 4. 地域別洞察

#### 北米の抗肥満処方薬市場動向

北米は2025年に市場シェアの40%を占めると予想されており、米国が主要な貢献者です。これは、高い肥満有病率、先進的な医療インフラ、そして支援的な規制環境によって推進されています。米国市場は、疾病対策センター(CDC)が成人の40%以上が肥満であると報告していることに後押しされ、セマグルチド(Wegovy)やチルゼパチド(Zepbound)などの抗肥満処方薬に対する需要が高まっています。FDAが2025年に慢性体重管理のためのセマグルチドのような革新的な抗肥満処方薬を承認したことは、市場成長を加速させました。

米国は、堅牢な医療支出と保険適用から恩恵を受けており、小売薬局や病院薬局を通じて抗肥満処方薬へのアクセスがより容易になっています。遠隔医療やオンライン薬局の採用が進むことで、特に地方の患者にとってアクセスがさらに向上しています。ノボ ノルディスク社やリズム ファーマシューティカルズ社などの企業によって推進される個別化医療への注力は、特定の患者ニーズに対応するオーダーメイド治療法を提供し、市場を形成しています。

#### アジア太平洋地域の抗肥満処方薬市場動向

アジア太平洋地域は2025年にプラスのシェアで市場をリードし、中国、インド、日本が牽引する最も急速に成長する地域となる見込みです。中国の急速な都市化と、座りがちなライフスタイルや加工食品の消費によって引き起こされる肥満率の上昇は、オルリスタットやリラグルチドなどの抗肥満処方薬に対する需要を促進しています。「健康中国2030」イニシアティブのような政府の医療改革は、病院薬局や小売薬局を通じて抗肥満処方薬へのアクセスを促進しています。

インドの中間層の成長と、特に都市部における肥満有病率の増加は、手頃な価格の抗肥満処方薬への需要を牽引しています。アユシュマン・バーラト・プログラムは医療アクセスを強化し、オンライン薬局における承認薬および適応外使用薬の採用を後押ししています。日本の市場は、肥満関連の健康リスクに対する意識の高まりと、セマグルチドなどのGLP-1受容体作動薬の採用によって拡大しています。同国の先進的な医療インフラと予防医療への注力は、主要な流通チャネルとしての病院薬局の成長を支えています。

#### ヨーロッパの抗肥満処方薬市場動向

ヨーロッパは2025年に着実な成長を記録する態勢にあり、ドイツ、フランス、英国が主要な貢献者です。ドイツの先進的な医療システムと高い肥満率は、リラグルチドやオルリスタットなどの抗肥満処方薬への需要を促進しており、政府の償還プログラムによって支援されています。同国の予防医療と慢性疾患管理への注力は、病院薬局や小売薬局におけるGLP-1受容体作動薬の採用を促進しています。

フランスのユニバーサルヘルスケアシステムは、抗肥満処方薬へのアクセスを容易にし、肥満管理プログラムに抗肥満処方薬が組み込まれています。フランス政府の糖尿病などの肥満関連併存疾患に対処するイニシアティブは、セマグルチドなどの承認薬への需要を押し上げています。英国の国民保健サービス(NHS)は、公衆衛生キャンペーンや、病院外での抗肥満処方薬へのアクセスを拡大するための4,000万ポンドのイニシアティブのようなパイロットプログラムを通じて市場成長を牽引しています。

### 5. 競争環境

世界の抗肥満処方薬市場は非常に競争が激しく、主要企業は革新、戦略的パートナーシップ、および市場拡大に注力しています。主要企業は、有効性と安全性プロファイルを改善した抗肥満処方薬を開発するために高度な研究開発を活用するとともに、成長する需要を獲得するために新興市場をターゲットにしています。

**主な動向:**

* **2025年:** リズム・ファーマシューティカルズ社は、視床下部性肥満症患者におけるセトメラノタイドの有効性に関する実世界データを合同会議で発表しました。これは、Bardet-Biedl症候群(BBS)やプロオピオメラノコルチン(POMC)欠損症のような希少遺伝性肥満症に対する確立された使用を超えて、より広範な患者グループへの同薬の潜在的な拡大を示唆しています。

* **2023年:** イーライリリー社のZepbound(チルゼパチド)注射は、肥満症に対する初のGIPおよびGLP-1ホルモン受容体作動薬としてFDAの承認を受けました。これは第3相試験の結果に基づき、消化器系の副作用を伴うものの、大幅な体重減少の可能性を提供します。チルゼパチドのようなデュアルアゴニストの登場は、従来の単一作用機序の薬剤と比較して、より強力な体重減少効果をもたらす可能性があり、市場に大きな影響を与えています。

**抗肥満処方薬市場の対象企業:**

* Novo Nordisk A/S

* GlaxoSmithKline plc

* Novartis AG

* VIVUS LLC

* Currax Pharmaceuticals

* Kintai Therapeutics

* Boehringer Ingelheim International GmbH

* Rhythm Pharmaceuticals, Inc.

* Gelesis

* その他

これらの企業は、新薬開発、既存薬の適応拡大、そして市場でのプレゼンスを強化するための戦略的提携を通じて、激しい競争を繰り広げています。知的財産権の保護と市場独占期間の確保も、これらの企業の重要な戦略的要素となっています。

Report Coverage & Structure

- 世界の抗肥満処方薬市場スナップショット、2025年および2032年

- 市場機会評価、2025年~2032年、10億米ドル

- 主要な市場トレンド

- 将来の市場予測

- プレミアム市場インサイト

- 業界の動向と主要な市場イベント

- PMR分析と提言

- 市場範囲と定義

- 市場のダイナミクス

- 推進要因

- 阻害要因

- 機会

- 課題

- 主要トレンド

- COVID-19影響分析

- 予測要因 – 関連性と影響

- バリューチェーン分析

- 主要市場プレイヤー

- 規制状況

- PESTLE分析

- ポーターの5つの力分析

- 消費者行動分析

- 製品価格に影響を与える主要因

- 製品タイプ別価格分析

- 地域別価格と製品選好

- 市場規模(10億米ドル)分析と予測

- 過去の市場規模(10億米ドル)分析、2019年~2024年

- 市場規模(10億米ドル)分析と予測、2025年~2032年

- 世界の抗肥満処方薬市場見通し:製品タイプ別

- 過去の市場規模(10億米ドル)分析、製品タイプ別、2019年~2024年

- 市場規模(10億米ドル)分析と予測、製品タイプ別、2025年~2032年

- 承認薬

- 適応外薬

- 市場魅力度分析:製品タイプ別

- 世界の抗肥満処方薬市場見通し:作用機序別

- 過去の市場規模(10億米ドル)分析、作用機序別、2019年~2024年

- 市場規模(10億米ドル)分析と予測、作用機序別、2025年~2032年

- 末梢作用薬

- 中枢作用薬

- 市場魅力度分析:作用機序別

- 世界の抗肥満処方薬市場見通し:流通チャネル別

- 過去の市場規模(10億米ドル)分析、流通チャネル別、2019年~2024年

- 市場規模(10億米ドル)分析と予測、流通チャネル別、2025年~2032年

- 小売薬局

- 病院薬局

- その他

- 市場魅力度分析:流通チャネル別

- 過去の市場規模(10億米ドル)分析、地域別、2019年~2024年

- 市場規模(10億米ドル)分析と予測、地域別、2025年~2032年

- 北米

- ラテンアメリカ

- 欧州

- 東アジア

- 南アジアおよびオセアニア

- 中東およびアフリカ

- 市場魅力度分析:地域別

- 過去の市場規模(10億米ドル)分析、市場別、2019年~2024年

- 国別

- 製品タイプ別

- 作用機序別

- 流通チャネル別

- 市場規模(10億米ドル)分析と予測、国別、2025年~2032年

- 米国

- カナダ

- 市場規模(10億米ドル)分析と予測、製品タイプ別、2025年~2032年

- 承認薬

- 適応外薬

- 市場規模(10億米ドル)分析と予測、作用機序別、2025年~2032年

- 末梢作用薬

- 中枢作用薬

- 市場規模(10億米ドル)分析と予測、流通チャネル別、2025年~2032年

- 小売薬局

- 病院薬局

- その他

- 市場魅力度分析

- 過去の市場規模(10億米ドル)分析、市場別、2019年~2024年

- 国別

- 製品タイプ別

- 作用機序別

- 流通チャネル別

- 市場規模(10億米ドル)分析と予測、国別、2025年~2032年

- ドイツ

- フランス

- 英国

- イタリア

- スペイン

- ロシア

- その他の欧州

- 市場規模(10億米ドル)分析と予測、製品タイプ別、2025年~2032年

- 承認薬

- 適応外薬

- 市場規模(10億米ドル)分析と予測、作用機序別、2025年~2032年

- 末梢作用薬

- 中枢作用薬

- 市場規模(10億米ドル)分析と予測、流通チャネル別、2025年~2032年

- 小売薬局

- 病院薬局

- その他

- 市場魅力度分析

- 過去の市場規模(10億米ドル)分析、市場別、2019年~2024年

- 国別

- 製品タイプ別

- 作用機序別

- 流通チャネル別

- 市場規模(10億米ドル)分析と予測、国別、2025年~2032年

- 中国

- 日本

- 韓国

- 市場規模(10億米ドル)分析と予測、製品タイプ別、2025年~2032年

- 承認薬

- 適応外薬

- 市場規模(10億米ドル)分析と予測、作用機序別、2025年~2032年

- 末梢作用薬

- 中枢作用薬

- 市場規模(10億米ドル)分析と予測、流通チャネル別、2025年~2032年

- 小売薬局

- 病院薬局

- その他

- 市場魅力度分析

- 過去の市場規模(10億米ドル)分析、市場別、2019年~2024年

- 国別

- 製品タイプ別

- 作用機序別

- 流通チャネル別

- 市場規模(10億米ドル)分析と予測、国別、2025年~2032年

- インド

- インドネシア

- タイ

- シンガポール

- ANZ(オーストラリア・ニュージーランド)

- その他の南アジアおよびオセアニア

- 市場規模(10億米ドル)分析と予測、製品タイプ別、2025年~2032年

- 承認薬

- 適応外薬

- 市場規模(10億米ドル)分析と予測、作用機序別、2025年~2032年

- 末梢作用薬

- 中枢作用薬

- 市場規模(10億米ドル)分析と予測、流通チャネル別、2025年~2032年

- 小売薬局

- 病院薬局

- その他

- 市場魅力度分析

- 過去の市場規模(10億米ドル)分析、市場別、2019年~2024年

- 国別

- 製品タイプ別

- 作用機序別

- 流通チャネル別

- 市場規模(10億米ドル)分析と予測、国別、2025年~2032年

- ブラジル

- メキシコ

- その他のラテンアメリカ

- 市場規模(10億米ドル)分析と予測、製品タイプ別、2025年~2032年

- 承認薬

- 適応外薬

- 市場規模(10億米ドル)分析と予測、作用機序別、2025年~2032年

- 末梢作用薬

- 中枢作用薬

- 市場規模(10億米ドル)分析と予測、流通チャネル別、2025年~2032年

- 小売薬局

- 病院薬局

- その他

- 市場魅力度分析

- 過去の市場規模(10億米ドル)分析、市場別、2019年~2024年

- 国別

- 製品タイプ別

- 作用機序別

- 流通チャネル別

- 市場規模(10億米ドル)分析と予測、国別、2025年~2032年

- GCC諸国

- エジプト

- 南アフリカ

- 北アフリカ

- その他の中東およびアフリカ

- 市場規模(10億米ドル)分析と予測、製品タイプ別、2025年~2032年

- 承認薬

- 適応外薬

- 市場規模(10億米ドル)分析と予測、作用機序別、2025年~2032年

- 末梢作用薬

- 中枢作用薬

- 市場規模(10億米ドル)分析と予測、流通チャネル別、2025年~2032年

- 小売薬局

- 病院薬局

- その他

- 市場魅力度分析

- 市場シェア分析、2024年

- 市場構造

- 市場別競争強度マッピング

- 競合ダッシュボード

- 企業プロファイル(詳細 – 概要、財務、戦略、最近の動向)

- ノボノルディスクA/S

- 概要

- セグメントと製品タイプ

- 主要財務情報

- 市場動向

- 市場戦略

- グラクソ・スミスクラインplc

- ノバルティスAG

- VIVUS LLC

- Currax Pharmaceuticals

- Kintai Therapeutics

- ベーリンガーインゲルハイム インターナショナルGmbH

- Rhythm Pharmaceuticals, Inc.

- Gelesis

- その他

- 調査方法

- 調査仮定

- 頭字語と略語

エグゼクティブサマリー

市場概要

付加価値インサイト

価格トレンド分析、2019年~2032年

世界の抗肥満処方薬市場見通し

世界の抗肥満処方薬市場見通し:地域別

北米の抗肥満処方薬市場見通し

欧州の抗肥満処方薬市場見通し

東アジアの抗肥満処方薬市場見通し

南アジアおよびオセアニアの抗肥満処方薬市場見通し

ラテンアメリカの抗肥満処方薬市場見通し

中東およびアフリカの抗肥満処方薬市場見通し

競争環境

付録

*** 本調査レポートに関するお問い合わせ ***

「抗肥満処方薬」とは、肥満症の治療を目的として医師の処方に基づいて使用される薬剤の総称であり、その目的は、単に体重を減らすことにとどまらず、肥満に起因する健康上の問題、例えば糖尿病、高血圧、脂質異常症、睡眠時無呼吸症候群、心血管疾患などの合併症を改善し、患者の生活の質(QOL)を向上させることにあります。肥満は、単なる過体重ではなく、体脂肪が過剰に蓄積した状態であり、特に内臓脂肪の蓄積は様々な代謝異常を引き起こす慢性疾患と認識されています。そのため、抗肥満処方薬は、食事療法や運動療法といった生活習慣の改善が十分な効果をもたらさない場合や、肥満度が極めて高く、合併症のリスクが高い患者に対して、医療専門家の厳格な管理のもとで導入されます。これらの薬剤は、食欲を抑制したり、脂肪の吸収を阻害したり、あるいはエネルギー消費を促進したりするなど、多様な作用機序を通じて体重減少を促します。その開発の歴史は長く、かつては副作用が懸念される薬剤も存在しましたが、現代においては、より安全性と有効性のバランスに優れた薬剤が開発され、肥満症治療の重要な選択肢の一つとして位置づけられています。抗肥満処方薬は、一時的な体重減少を目的とするものではなく、肥満という慢性疾患の長期的な管理を支援するためのツールであり、患者個々の病態や生活背景に応じた包括的な治療計画の中でその真価を発揮します。

抗肥満処方薬の応用・適用は、特定の医学的基準を満たす患者に限定されます。一般的に、ボディマス指数(BMI)が30 kg/m²以上であるか、あるいはBMIが27 kg/m²以上で、かつ肥満に関連する合併症(例:2型糖尿病、高血圧、脂質異常症、睡眠時無呼吸症候群など)を一つ以上有する場合に、医師の判断で処方が検討されます。これらの薬剤は、生活習慣の改善努力にもかかわらず十分な体重減少が得られない患者や、減量によって合併症の改善が期待される患者にとって特に有効な選択肢となります。具体的には、現在広く使用されている薬剤には、主に以下の作用機序を持つものがあります。一つは、食欲抑制作用を持つ薬剤です。これらは、脳の摂食中枢に作用し、満腹感を高めたり、食欲を減退させたりすることで、食事量の減少を促します。例えば、GLP-1受容体作動薬は、消化管ホルモンであるGLP-1(グルカゴン様ペプチド-1)の作用を模倣し、血糖依存的なインスリン分泌促進作用に加えて、胃内容物排出遅延作用や中枢性の食欲抑制作用により、体重減少効果を発揮します。特に、セマグルチドやリラグルチドといったGLP-1受容体作動薬は、2型糖尿病治療薬としても広く用いられてきましたが、その強力な体重減少効果から、高用量製剤が肥満症治療薬として承認され、注目を集めています。これらの薬剤は、単なる体重減少だけでなく、血糖コントロールの改善や心血管イベントリスクの低減といった副次的なメリットも期待できるため、糖尿病を合併する肥満症患者にとって特に有用です。もう一つは、脂肪吸収阻害作用を持つ薬剤です。代表的なものに、リパーゼ阻害薬であるオルリスタットがあります。これは、消化管内のリパーゼ酵素の働きを阻害することで、食事から摂取した脂肪の約30%が体内に吸収されるのを防ぎ、便として排出させることで体重減少を促します。この薬剤は、全身作用が少なく、比較的安全性が高いとされていますが、脂肪便や下痢といった消化器系の副作用が生じる可能性があります。また、日本においては、2023年に承認されたセマグルチド(高用量製剤)が、GLP-1受容体作動薬として初の抗肥満症薬として登場し、肥満症治療の新たな選択肢として大きな期待が寄せられています。これらの薬剤の適用にあたっては、患者の既往歴、現在の健康状態、併用薬、そして生活習慣などを総合的に評価し、個々の患者に最適な薬剤を選択することが不可欠です。また、薬剤の効果を最大限に引き出し、副作用を最小限に抑えるためには、定期的な医療機関での受診と、医師や薬剤師、管理栄養士といった多職種連携による継続的なサポートが不可欠となります。抗肥満処方薬は、単独で体重減少をもたらす魔法の薬ではなく、あくまで食事療法、運動療法、行動変容といった生活習慣改善の補助として機能し、患者がより健康的な生活を送るための強力な支援ツールとして位置づけられます。

抗肥満処方薬の分野における傾向と動向は、目覚ましい進歩と変化を遂げています。過去には、食欲抑制効果は高いものの、心血管系の副作用や依存性、精神神経系の問題が懸念される薬剤も存在しましたが、現代では、より安全性と有効性のバランスが取れた薬剤の開発が主流となっています。この傾向の最たるものが、GLP-1受容体作動薬の台頭です。これらの薬剤は、前述の通り、強力な体重減少効果に加え、血糖コントロール改善、心血管イベントリスク低減といった多面的なメリットを有しており、肥満症治療のパラダイムシフトをもたらしています。特に、週に一度の投与で効果が持続する製剤の登場は、患者の服薬アドヒアンス(服薬遵守)を向上させ、長期的な治療継続を容易にしています。

また、肥満症が単なる生活習慣病ではなく、脳やホルモン、遺伝など様々な要因が複雑に絡み合う「慢性疾患」であるという認識が深まったことも、治療薬開発の方向性に大きな影響を与えています。これにより、単一の作用機序に依存するのではなく、複数の経路に作用する複合薬の開発や、個々の患者の病態生理に合わせた個別化医療の実現に向けた研究が進められています。例えば、GLP-1とGIP(グルコース依存性インスリン分泌刺激ポリペプチド)の両方に作用するデュアルアゴニストの開発は、さらなる体重減少効果と代謝改善効果が期待されており、今後の肥満症治療の新たな選択肢となる可能性を秘めています。

さらに、デジタルヘルスケアとの融合も重要な動向の一つです。スマートフォンアプリやウェアラブルデバイスを活用して、食事記録、運動量、体重変化などをモニタリングし、患者の行動変容をサポートするプログラムと抗肥満処方薬を組み合わせることで、より効果的な体重管理を目指す取り組みが活発化しています。これにより、患者は自身の治療状況をより深く理解し、医療従事者も患者の状態をリアルタイムで把握することが可能となり、個別化された介入の質が向上しています。

社会的な認識の変化も無視できません。肥満症に対するスティグマ(偏見)が依然として存在するものの、医療の介入が必要な疾患であるという理解が広がりつつあります。これにより、患者が治療にアクセスしやすくなり、医療機関側も肥満症治療をより積極的に提供する傾向が見られます。製薬企業も、肥満症市場の拡大を見込み、研究開発への投資を加速させており、今後も革新的な薬剤の登場が期待されます。このように、抗肥満処方薬の分野は、薬剤そのものの進化だけでなく、治療アプローチ、デジタル技術の活用、そして社会的な認識の変化という多角的な側面から、ダイナミックな変革期を迎えていると言えるでしょう。

抗肥満処方薬の展望は、非常に明るく、肥満症に苦しむ多くの人々にとって希望をもたらすものです。今後、さらなる研究開発の進展により、現在よりもさらに強力な体重減少効果と、より少ない副作用を両立する薬剤が登場することが期待されます。特に、複数のホルモン経路に作用するマルチアゴニストや、全く新しい作用機序を持つ薬剤の開発が進められており、これらが実用化されれば、既存薬では効果が不十分であった患者や、特定の合併症を持つ患者に対しても、よりパーソナライズされた治療選択肢が提供されるようになるでしょう。例えば、食欲抑制だけでなく、基礎代謝を向上させることでエネルギー消費を促進する薬剤や、体脂肪の質を改善し、健康的な脂肪組織へのリモデリングを促す薬剤など、多様なアプローチが模索されています。

また、治療の対象となる患者層の拡大も重要な展望の一つです。現在、抗肥満処方薬の適用は、BMIや合併症の有無によって厳格に定められていますが、将来的には、より早期の段階での介入や、肥満予備群に対する予防的な使用も検討される可能性があります。これにより、肥満症が重症化する前に介入し、合併症の発症を未然に防ぐことで、患者の長期的な健康寿命の延伸に貢献できるかもしれません。小児肥満症に対する安全で効果的な薬剤の開発も、喫緊の課題として認識されており、今後の進展が期待されます。

さらに、抗肥満処方薬のアクセシビリティ(入手しやすさ)の向上も重要な課題です。現在、比較的新しい薬剤は高価であるため、経済的な負担が治療継続の障壁となることがあります。将来的には、ジェネリック医薬品の登場や、医療保険制度における適応拡大、あるいはより効果的なコストパフォーマンスを持つ薬剤の開発により、より多くの患者が治療を受けられるようになることが望まれます。

デジタルヘルスケアとの統合は、今後さらに深化するでしょう。AIを活用した個別化された食事・運動指導プログラムと薬剤治療を組み合わせることで、患者一人ひとりの生活習慣や遺伝的背景に合わせた最適な治療戦略が提供されるようになるかもしれません。これにより、薬剤の効果を最大化し、長期的な体重維持を支援する包括的なケアモデルが確立されることが期待されます。

しかしながら、抗肥満処方薬の普及と進化には、倫理的な側面や社会的な議論も伴います。薬剤の安易な使用や、美容目的での不適切な利用を防ぎつつ、真に医療を必要とする患者に適切に届けるための制度設計や啓発活動が不可欠です。肥満症は複雑な疾患であり、薬剤治療はあくまでその一側面に過ぎません。生活習慣の改善、心理的サポート、そして社会全体での健康的な食環境の整備といった多角的なアプローチと連携することで、抗肥満処方薬は、肥満症という現代社会の大きな健康課題に対する、より持続可能で効果的な解決策の一部として、その役割を最大限に発揮することでしょう。