世界の換気システム市場の規模、シェア、および成長予測(2026年~2033年)

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

## 換気システム市場の規模とトレンド分析:詳細な市場調査レポート概要

### 1. 市場概要

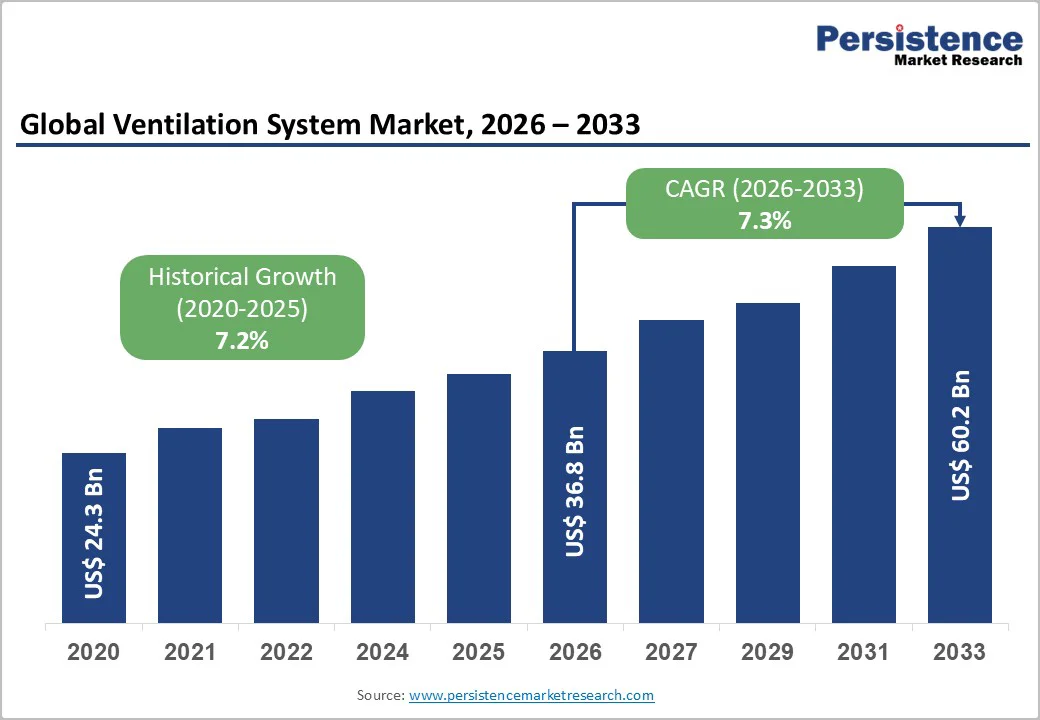

世界の**換気システム**市場は、2026年には368億米ドルの評価額に達すると見込まれており、2033年までには602億米ドルに成長すると予測されています。この期間における年平均成長率(CAGR)は7.3%と見込まれており、2020年から2025年までの過去のCAGRである7.2%と比較しても、堅調な成長が続くことが示唆されています。この市場拡大の背景には、エネルギー効率の高いビルディングシステムの普及、室内空気質(IAQ)規制の厳格化、そして建設支出の増加といった主要な推進要因が存在します。

需要パターンは、都市化のトレンドと密接に結びついており、住宅、商業、産業インフラにおける健康志向の**換気システム**ソリューションの必要性が高まっています。業界全体としては、スマートでセンサー対応のシステムへの移行が継続しており、これが長期的な成長の可能性を強化しています。

**主要な業界ハイライト:**

* **主要地域:** アジア太平洋地域は、大規模な建設活動、強力な製造能力、急速な都市開発に牽引され、世界の**換気システム**市場シェアの約39.3%を2026年に占めると予測されています。

* **最も急成長する地域:** インドとASEAN諸国に牽引されるアジア太平洋地域は、住宅の拡大、ヘルスケア施設の建設、IAQ基準の上昇により、最も高い地域成長率を記録すると予想されています。

* **投資計画:** 北米と欧州では、政府が建築性能の近代化を加速させる中、公共部門の改修、デジタルIAQプラットフォーム、エネルギー回収換気(ERV/HRV)のアップグレードへの強力な投資が継続しています。

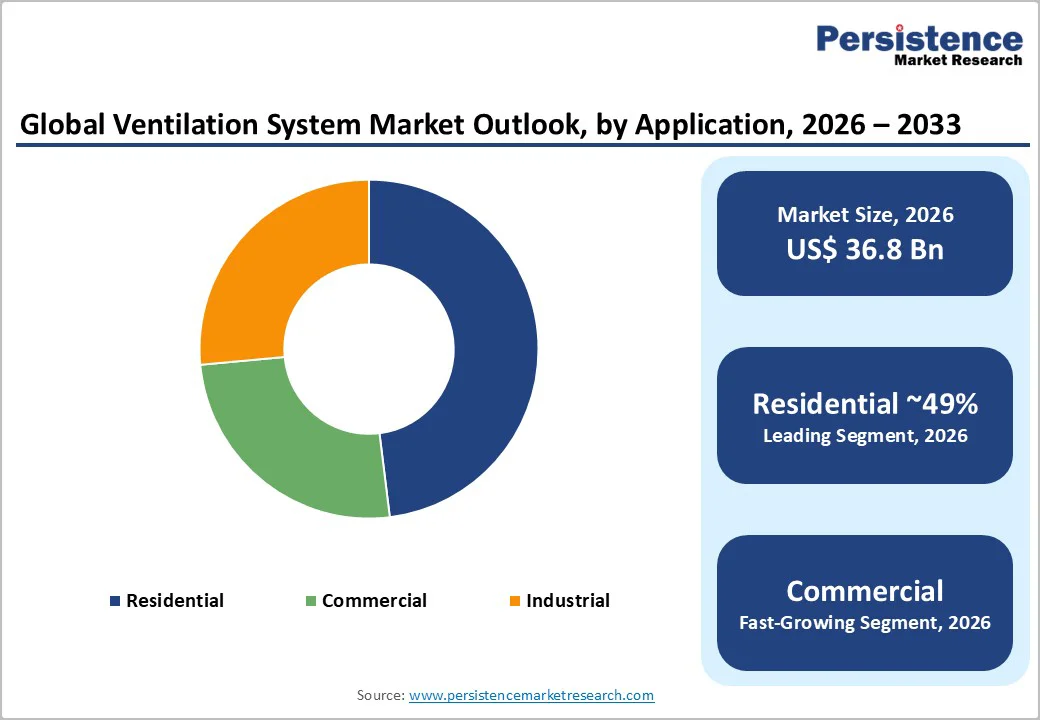

* **主要な用途:** 住宅用**換気システム**は、規制上の義務、複雑な建築要件、オフィス、教育施設、公共インフラにおけるIAQ監視の採用増加により、2026年には市場シェアの49%を占めると予測されています。

* **主要なシステムタイプ:** 機械換気システムは、より高い仕様要件、統合された制御機能、商業、ヘルスケア、集合住宅における優位性により、2026年には市場シェアの63%を占めると予測されています。

**換気システム市場の主要インサイト:**

| 項目 | 詳細 |

| :————————- | :——— |

| **換気システム**市場規模 (2026年予測) | 368億米ドル |

| 市場価値予測 (2033年予測) | 602億米ドル |

| 予測成長率 (2026-2033年CAGR) | 7.3% |

| 過去の市場成長率 (2020-2025年CAGR) | 7.2% |

### 2. 市場要因 – 成長、阻害、機会分析

#### 2.1. 成長要因

1. **室内空気質(IAQ)規制の強化:**

主要経済圏で導入されている閉鎖空間内の汚染物質削減を目的とした規制は、この市場を形成する主要な力となっています。公衆衛生機関や労働安全衛生当局は、建物内の粒子状物質、二酸化炭素レベル、湿度閾値に対する監視要件を強化しています。業界レポートによると、**換気システム**関連のコンプライアンス支出は過去数年間で着実に増加しています。エネルギー回収技術と機械換気を統合することで、建物は運用効率を維持しながら最低限の換気量を満たすことができます。

2. **住宅および商業建設の拡大:**

都市部の住宅不足とインフラ投資は、需要を牽引する重要な要因です。複数の国で大規模な住宅開発プログラムが承認されており、大都市圏では商業用不動産投資が徐々に増加しています。多層住宅、複合施設、新しいオフィスビルでは、機械換気が設計の核となる要素としてますます組み込まれています。市場のインサイトは、新しい建物における機械、電気、配管(MEP)予算において、**換気システム**の設置が占める割合が増加していることを示しています。建設業者は、現場での設置時間を最小限に抑えるプレハブ**換気システム**ユニットへの移行を進めています。

3. **技術進歩とスマート換気:**

HVACシステム内のデジタル統合は、スマート**換気システム**ソリューションの採用を加速させています。空気質追跡、自動気流調整、リアルタイムのエネルギー最適化が可能なセンサー駆動型システムは、商業施設や高性能住宅で注目を集めています。最新のシステムは、複数の施設で集中監視を可能にするクラウド接続コントローラーを使用しています。研究によると、スマート**換気システム**をエネルギー回収換気装置と組み合わせることで、エネルギー消費量が測定可能に削減されることが示されています。メーカーは、システム効率を高め、機器の寿命を延ばすために、改良されたファン技術、可変速ドライブ、低騒音部品に投資しています。

#### 2.2. 阻害要因

1. **高い初期設置コスト:**

**換気システム**、特に集中型およびスマート対応モデルは、特殊な部品、ダクト工事の要件、および他のHVAC要素との統合ニーズにより、高い設備投資を伴う傾向があります。ゾーニング、ろ過、エネルギー回収モジュールが複雑さを増す商業施設では、コスト圧力がさらに高まります。小売店、中小企業、価格に敏感な住宅購入者は、予算の制約から**換気システム**のアップグレードを遅らせることがよくあります。これらの財政的障壁は、建物のコンプライアンス執行が中程度の地域での採用を遅らせ、市場の高度なシステムへの移行を制限しています。

2. **サプライチェーンと熟練労働者の制約:**

メーカーは、モーター、ファン、センサー、電子制御装置の一貫した供給に依存しています。部品の入手可能性の変動は、生産の遅延やコストの変動を引き起こす可能性があります。HVACの設置および保守作業における熟練労働者の不足も、市場の拡大を阻害しています。特にインテリジェント制御と統合された**換気システム**の設置と調整には、専門の技術者が必要です。技術的専門知識の不足により、プロジェクトの期間が延長される可能性があり、これは請負業者やエンドユーザーの運用効率に直接影響します。

#### 2.3. 機会要因

1. **エネルギー効率の高いグリーンビルディングの普及拡大:**

持続可能な建設認証は、エネルギー消費を削減しながら健康的な室内環境を確保する高度な**換気システム**の使用を奨励しています。エネルギー回収システムとデマンド制御換気は、グリーンビルディングの標準機能になりつつあります。政府は、古い建物を効率的な**換気システム**機器で改修するためのインセンティブを提供しており、大規模な改修機会が生まれています。このセグメントは、不動産所有者がコンプライアンスと運用コストの削減を優先するため、大きな収益の可能性を秘めています。

2. **新興経済圏での拡大:**

急速な工業化と都市開発は、新興市場全体で現代的な**換気システム**に対する高い需要を生み出しています。可処分所得の増加、都市部への人口移動、小売、製造、住宅施設の建設増加が市場の成長を刺激しています。これらの地域では、新しいIAQ政策が採用されており、大規模な長期的な普及の波が到来する準備が整っています。市場予測によると、予測期間中に新興経済圏が世界の**換気システム**設置の相当な部分を占める可能性があります。

3. **換気とビルディングオートメーションの統合:**

ビルディングマネジメントシステム(BMS)が進化するにつれて、オートメーションプラットフォームにシームレスに統合される**換気システム**技術は、魅力的な成長経路を示しています。システムインテグレーターとOEMは協力して、エネルギー管理ソフトウェアと通信する相互運用可能な**換気システム**コンポーネントを開発しています。これらのソリューションは、故障検出、運用可視性、およびビルディングコンプライアンス追跡を改善します。

### 3. カテゴリー別分析

#### 3.1. 用途別インサイト

* **住宅用換気システム:**

住宅用**換気システム**は、世界的な単一家族および集合住宅ユニットの規模により、2026年には推定市場シェア49%を占め、最大のセグメントになると予測されています。気密性の高い建物に対する機械換気の要件と、バランス換気システムおよび全館ERV/HRV設置の広範な採用が、このセグメントの主導的地位を維持しています。多くの国および地域の建物換気分析において、住宅部門は市場価値への主要な貢献者として一貫して現れています。例えば、浴室やキッチンの排気システム、分散型機械換気、進化するエネルギーおよびIAQコードを満たすように設計された全館システムなどが挙げられます。高い交換頻度、標準化された設置慣行、および健康住宅プログラムの成長が、その大きな市場シェアをさらに支えています。

* **商業用換気システム:**

商業用**換気システム**は、HVAC資産の近代化、IAQ主導のアップグレード、およびスマートビルディングの採用に牽引され、最も急速に成長する用途セグメントになると予想されています。機関および企業施設は、健康ガイドラインを満たし、居住者の快適性を向上させ、WELLやLEEDなどのグリーンビルディング認証を取得するために、強化された換気性能をますます指定しています。このセグメントは、平均販売価格の高さ、長期サービス契約、および制御・監視システムとの統合から恩恵を受けています。成長は、米国、欧州、アジア太平洋地域の主要都市市場で最も強く、商業用不動産ポートフォリオは、より広範なエネルギー効率およびESG戦略の一環として、**換気システム**性能のアップグレードを継続しています。

#### 3.2. システムタイプ別インサイト

* **機械換気システム:**

集中型AHU、ダクトシステム、分散型機械ユニットを含む機械換気システムは、その工学的複雑性、HVACシステムとの統合、および測定可能なIAQとエネルギー回収性能を達成する上での重要な役割により、2026年にはシェアの63%を占めると予測されています。機械換気システムは、性能の文書化と換気コードへの準拠が不可欠な商業、ヘルスケア、集合住宅プロジェクトにおいて支出を支配しています。これらのシステムは、高い単価を誇り、継続的なサービス収益を生み出します。その優位性は、データ駆動型換気設計への業界の移行と、自然換気条件が限られた建物における信頼性の高い制御された気流の必要性を反映しています。

* **ハイブリッド換気システム:**

自然換気戦略とセンサー作動の機械的サポートを組み合わせたハイブリッド**換気システム**は、建物所有者が省エネと快適性、コンプライアンスのバランスを取ることを目指すにつれて急速に成長しています。在室状況、CO2、またはVOCセンサーを使用して外気取り入れ量を調整するデマンド制御換気(DCV)は、IAQベンチマークを満たしながらエネルギー使用量を削減します。DCVの採用は、特に完全な機械的再設計が費用対効果の低い新規商業建設および改修プロジェクトで加速しています。ビルディング性能指標と炭素削減目標の拡大は、システムタイプの中で最も魅力的な成長機会の1つとしてDCVの地位をさらに強化しています。

### 4. 地域別分析

#### 4.1. 北米**換気システム**市場トレンド – IAQ主導のアップグレードとコードに連動した高効率採用

北米は、大規模な商業ビル群、継続的なインフラアップグレード、室内空気質(IAQ)技術の採用増加に牽引される**換気システム**の主要市場です。米国は、厳格な州および連邦のエネルギーコード、頻繁なHVACアップグレード、および高度なシステム統合により、地域最大の収益シェアを占めています。

学校、ヘルスケア施設、オフィス、公共施設では、エネルギー回収換気装置(ERV)および熱回収換気装置(HRV)、IAQ監視プラットフォーム、高効率機械換気に対する需要が高まっています。カリフォルニア州のTitle 24などの政策、連邦政府の改修プログラム、および企業のサステナビリティイニシアチブが市場拡大をさらに支援しています。

強力な国内製造基盤、確立された流通ネットワーク、および広範なサービス能力は、リードタイムを短縮し、信頼性の高いアフターマーケットサポートを保証し、地域の運用基盤を強化しています。**換気システム**サプライヤーは、進化する需要に対応するために、デジタル制御とエネルギー効率の高い技術の統合をますます進めており、専門的なトレーニングと認証プログラムは、適切なシステム設計、設置、および試運転を促進しています。

主要な成長要因には、測定可能な性能結果を義務付ける厳格化する換気およびエネルギーコード、教育およびヘルスケアの改修における公共部門投資の増加、およびエネルギー回収機器と電化戦略に対する政府のインセンティブが含まれます。機器、監視プラットフォーム、および長期サービス契約を組み合わせた垂直統合戦略は、市場戦略の中心となりつつあり、サプライヤーがエンドツーエンドのソリューションを提供し、追加の収益源を獲得することを可能にしています。

#### 4.2. 欧州**換気システム**市場トレンド – 規制主導のエネルギー回収と高度な改修需要

欧州は、厳格なエネルギー性能義務、高度な建築規制、および国家気候行動イニシアチブに牽引される**換気システム**の高価値市場であり続けています。ドイツと英国は高仕様の**換気システム**設計と設置をリードしており、フランスとスペインは堅調な改修活動と安定した新築量を通じて貢献しています。

エネルギー効率と脱炭素化に焦点を当てた地域全体の指令は、エネルギー回収システム、エアハンドリングユニット、および高度な制御アーキテクチャに対する長期的な需要を支えています。欧州の建築性能規制の最近の更新は、改修サイクルを加速させ、効率義務を拡大しており、住宅、商業、および機関**換気システム**のアップグレードにおける機会を強化しています。

欧州の市場成長は、性能要件、加速する改修義務、およびWELLやBREEAMなどのグリーンビルディング認証の採用増加によって促進されています。電化と低GWP冷媒技術への継続的な移行は、統合されたHVACおよび**換気システム**設計を再構築しています。メーカーは、持続可能で高性能なシステムに対する需要の高まりに対応するために、より効率的で規制に準拠した製品ポートフォリオを開発しています。

集合住宅向けエネルギー回収ソリューション、大規模な商業改修、およびセンサー対応デマンド制御換気への投資機会が拡大しています。企業は、進化する規制とエネルギー回収要件に対応するために、革新的な製品プラットフォーム、デジタル統合、および戦略的パートナーシップで対応しています。これらのイニシアチブは、効率性、持続可能性、および高度な**換気システム**技術に焦点を当てた市場としての欧州の地位を強化しています。

#### 4.3. アジア太平洋**換気システム**市場トレンド – 建設主導の拡大とコスト競争力のある製造

アジア太平洋地域は、広範な新規建設活動、急速な都市化、強力なインフラ投資、および**換気システム**部品と完成システムの重要な製造基盤に支えられ、2026年には推定39.3%のシェアを占め、全体的な価値で最大の地域市場になると予測されています。

国レベルのパフォーマンスは大きく異なります。中国は、産業用**換気システム**のニーズと大規模な商業ビル展開に牽引され、設置量で優位に立っています。日本は、IAQと建築性能に関する確立された基準に支えられ、製品品質と技術革新の地域ベンチマークであり続けています。インドとASEAN諸国は、都市人口の増加、住宅および商業建設の拡大、医療インフラの増加、および大都市圏の空気質に対する政策的注目度の高まりにより、最も急速な成長率を示しています。

この地域の成長を牽引する主要因には、大規模で拡大する建設パイプライン、より健康的な建物を支援する政府政策、および都市インフラへの強力な公共部門投資が含まれます。費用対効果の高い現地生産の利用可能性は、企業が製品をより積極的に位置付け、価格に敏感な市場での競争力を高め、アクセス性を拡大することを可能にします。APAC全体で規制の採用は異なりますが、いくつかの経済圏では、高性能**換気システム**に対する長期的な需要を強化すると予想されるエネルギー効率およびIAQ基準を徐々に導入しています。

### 5. 競争環境

世界の**換気システム**市場は、主要なOEM、地域メーカー、および広範な設置業者と販売業者のネットワークで構成されています。機器レベルの集中度は中程度であり、多国籍企業がプレミアムセグメントを支配する一方、流通と設置は地域のコードの違いにより細分化されたままです。

競争優位性は、エネルギー効率、高度な制御、デジタル監視、およびライフサイクルサービスに依存しています。アジア太平洋地域は量でリードし、北米と欧州はより高い価格を要求します。主要企業は、エネルギー回収システム、デジタル統合、低GWP機器、ローカライズされたサポート、コンプライアンス、バンドルサービス提供、および新しい収益源としてのサブスクリプションベースのIAQ分析に焦点を当てています。

**主要な業界動向:**

* 2025年5月、ダイキン工業株式会社は、大規模オフィスビル向けに設計された新しい高効率エアハンドリングユニットを発売し、集中型**換気システム**製品ラインを拡大し、商業ビル向け製品を強化しました。

* 2024年2月、キャリアは、先進的なHVACおよびエアハンドリングソリューションを対象とした合弁R&Dおよび製造施設を立ち上げ、新興市場向けの大容量**換気システム**生産への戦略的推進を示しました。

**換気システム市場をカバーする企業:**

* ダイキン工業株式会社

* キャリアグローバルコーポレーション (Carrier Global Corporation)

* ジョンソンコントロールズインターナショナル (Johnson Controls International plc)

* パナソニックホールディングス株式会社

* 三菱電機株式会社

* ハネウェルインターナショナル (Honeywell International Inc.)

* 美的集団 (Midea Group Co., Ltd.)

* グリーンヘックファンコーポレーション (Greenheck Fan Corporation)

* LGエレクトロニクス (LG Electronics)

* ツインシティファン&ブロワー / ノーテックエアソリューションズ (Twin City Fan & Blower / Nortek Air Solutions)

* ツェンダーグループ (Zehnder Group)

* ハルトングループ (Halton Group)

* キャプティブエアシステムズ (CaptiveAire Systems)

* ソラー&パラウ (Soler & Palau (S&P))

* トレインテクノロジーズ (Trane Technologies)

* エマソンエレクトリック (Emerson Electric Co.)

* ノーテックグローバルHVAC (Nortek Global HVAC)

* システムエアAB (Systemair AB)

* ベントアキシア (Vent-Axia)

* フラクトグループ (FläktGroup)* ダイキン工業 (Daikin Industries)

* パナソニック (Panasonic)

* キャリア (Carrier Global Corporation)

など、空調・換気システム市場における主要なプレイヤーが挙げられます。

これらの企業は、快適な室内環境の実現だけでなく、エネルギー効率の向上、空気質の改善、そして持続可能な社会への貢献において重要な役割を担っています。特に近年では、スマートビルディング技術の進化や環境規制の強化に伴い、各社は革新的な製品開発とソリューション提供を通じて、市場の成長を牽引しています。今後も、技術革新と環境への配慮が、この分野の発展を左右する主要な要素となるでしょう。

Report Coverage & Structure

エグゼクティブサマリー

- 世界の換気システム市場概要、2026年および2033年

- 市場機会評価、2026年~2033年、10億米ドル

- 主要市場トレンド

- 将来の市場予測

- プレミアム市場インサイト

- 業界の動向と主要な市場イベント

- PMR分析と提言

市場概要

- 市場範囲と定義

- 市場のダイナミクス

- 推進要因

- 阻害要因

- 機会

- 主要トレンド

- マクロ経済要因

- 世界のセクター別見通し

- 世界のGDP成長見通し

- COVID-19影響分析

- 予測要因 – 関連性と影響

付加価値インサイト

- ツール導入分析

- 規制環境

- バリューチェーン分析

- PESTLE分析

- ポーターの5つの力分析

価格分析、2025年実績

- 主要ハイライト

- 導入コストに影響を与える主要因

- 価格分析、システムタイプ別

世界の換気システム市場見通し

- 主要ハイライト

- 市場数量(単位)予測

- 市場規模(10億米ドル)と前年比成長率

- 絶対的なドル機会

- 市場規模(10億米ドル)と数量(単位)分析および予測

- 過去の市場規模(10億米ドル)分析、2020年~2025年

- 市場規模(10億米ドル)分析および予測、2026年~2033年

- 世界の換気システム市場見通し:システムタイプ別

- はじめに / 主要な調査結果

- 過去の市場規模(10億米ドル)と数量(単位)分析、システムタイプ別、2020年~2025年

- 市場規模(10億米ドル)と数量(単位)分析および予測、システムタイプ別、2026年~2033年

- 機械換気

- 集中換気

- 分散換気

- ハイブリッド換気

- 市場魅力度分析:システムタイプ別

- 世界の換気システム市場見通し:製品タイプ別

- はじめに / 主要な調査結果

- 過去の市場規模(10億米ドル)分析、製品タイプ別、2020年~2025年

- 市場規模(10億米ドル)分析および予測、製品タイプ別、2026年~2033年

- 全熱交換器 (ERVs)

- 顕熱交換器 (HRVs)

- 排気換気システム

- 給気換気システム

- 市場魅力度分析:製品タイプ別

- 世界の換気システム市場見通し:用途別

- はじめに / 主要な調査結果

- 過去の市場規模(10億米ドル)分析、用途別、2020年~2025年

- 市場規模(10億米ドル)分析および予測、用途別、2026年~2033年

- 住宅用

- 商業用

- 産業用

- 市場魅力度分析:用途別

世界の換気システム市場見通し:地域別

- 主要ハイライト

- 過去の市場規模(10億米ドル)と数量(単位)分析、地域別、2020年~2025年

- 市場規模(10億米ドル)と数量(単位)分析および予測、地域別、2026年~2033年

- 北米

- 欧州

- 東アジア

- 南アジアおよびオセアニア

- ラテンアメリカ

- 中東・アフリカ

- 市場魅力度分析:地域別

北米の換気システム市場見通し

- 主要ハイライト

- 過去の市場規模(10億米ドル)分析、市場別、2020年~2025年

- 国別

- システムタイプ別

- 製品タイプ別

- 用途別

- 市場規模(10億米ドル)分析および予測、国別、2026年~2033年

- 米国

- カナダ

- 市場規模(10億米ドル)と数量(単位)分析および予測、システムタイプ別、2026年~2033年

- 機械換気

- 集中換気

- 分散換気

- ハイブリッド換気

- 市場規模(10億米ドル)分析および予測、製品タイプ別、2026年~2033年

- 全熱交換器 (ERVs)

- 顕熱交換器 (HRVs)

- 排気換気システム

- 給気換気システム

- 市場規模(10億米ドル)分析および予測、用途別、2026年~2033年

- 住宅用

- 商業用

- 産業用

- 市場魅力度分析

欧州の換気システム市場見通し

- 主要ハイライト

- 過去の市場規模(10億米ドル)分析、市場別、2020年~2025年

- 国別

- システムタイプ別

- 製品タイプ別

- 用途別

- 市場規模(10億米ドル)分析および予測、国別、2026年~2033年

- ドイツ

- フランス

- 英国

- イタリア

- スペイン

- ロシア

- トルコ

- その他の欧州

- 市場規模(10億米ドル)と数量(単位)分析および予測、システムタイプ別、2026年~2033年

- 機械換気

- 集中換気

- 分散換気

- ハイブリッド換気

- 市場規模(10億米ドル)分析および予測、製品タイプ別、2026年~2033年

- 全熱交換器 (ERVs)

- 顕熱交換器 (HRVs)

- 排気換気システム

- 給気換気システム

- 市場規模(10億米ドル)分析および予測、用途別、2026年~2033年

- 住宅用

- 商業用

- 産業用

- 市場魅力度分析

東アジアの換気システム市場見通し

- 主要ハイライト

- 過去の市場規模(10億米ドル)分析、市場別、2020年~2025年

- 国別

- システムタイプ別

- 製品タイプ別

- 用途別

- 市場規模(10億米ドル)分析および予測、国別、2026年~2033年

- 中国

- 日本

- 韓国

- 市場規模(10億米ドル)と数量(単位)分析および予測、システムタイプ別、2026年~2033年

- 機械換気

- 集中換気

- 分散換気

- ハイブリッド換気

- 市場規模(10億米ドル)分析および予測、製品タイプ別、2026年~2033年

- 全熱交換器 (ERVs)

- 顕熱交換器 (HRVs)

- 排気換気システム

- 給気換気システム

- 市場規模(10億米ドル)分析および予測、用途別、2026年~2033年

- 住宅用

- 商業用

- 産業用

- 市場魅力度分析

南アジアおよびオセアニアの換気システム市場見通し

- 主要ハイライト

- 過去の市場規模(10億米ドル)分析、市場別、2020年~2025年

- 国別

- システムタイプ別

- 製品タイプ別

- 用途別

- 市場規模(10億米ドル)分析および予測、国別、2026年~2033年

- インド

- 東南アジア

- ANZ

- その他の南アジアおよびオセアニア

- 市場規模(10億米ドル)と数量(単位)分析および予測、システムタイプ別、2026年~2033年

- 機械換気

- 集中換気

- 分散換気

- ハイブリッド換気

- 市場規模(10億米ドル)分析および予測、製品タイプ別、2026年~2033年

- 全熱交換器 (ERVs)

- 顕熱交換器 (HRVs)

- 排気換気システム

- 給気換気システム

- 市場規模(10億米ドル)分析および予測、用途別、2026年~2033年

- 住宅用

- 商業用

- 産業用

- 市場魅力度分析

ラテンアメリカの換気システム市場見通し

- 主要ハイライト

- 過去の市場規模(10億米ドル)分析、市場別、2020年~2025年

- 国別

- システムタイプ別

- 製品タイプ別

- 用途別

- 市場規模(10億米ドル)分析および予測、国別、2026年~2033年

- ブラジル

- メキシコ

- その他のラテンアメリカ

- 市場規模(10億米ドル)と数量(単位)分析および予測、システムタイプ別、2026年~2033年

- 機械換気

- 集中換気

- 分散換気

- ハイブリッド換気

- 市場規模(10億米ドル)分析および予測、製品タイプ別、2026年~2033年

- 全熱交換器 (ERVs)

- 顕熱交換器 (HRVs)

- 排気換気システム

- 給気換気システム

- 市場規模(10億米ドル)分析および予測、用途別、2026年~2033年

- 住宅用

- 商業用

- 産業用

- 市場魅力度分析

中東・アフリカの換気システム市場見通し

- 主要ハイライト

- 過去の市場規模(10億米ドル)分析、市場別、2020年~2025年

- 国別

- システムタイプ別

- 製品タイプ別

- 用途別

- 市場規模(10億米ドル)分析および予測、国別、2026年~2033年

- GCC諸国

- エジプト

- 南アフリカ

- 北アフリカ

- その他の中東・アフリカ

- 市場規模(10億米ドル)と数量(単位)分析および予測、システムタイプ別、2026年~2033年

- 機械換気

- 集中換気

- 分散換気

- ハイブリッド換気

- 市場規模(10億米ドル)分析および予測、製品タイプ別、2026年~2033年

- 全熱交換器 (ERVs)

- 顕熱交換器 (HRVs)

- 排気換気システム

- 給気換気システム

- 市場規模(10億米ドル)分析および予測、用途別、2026年~2033年

- 住宅用

- 商業用

- 産業用

- 市場魅力度分析

競合状況

- 市場シェア分析、2025年

- 市場構造

- 市場別競合強度マッピング

- 競合ダッシュボード

- 企業プロファイル(詳細 – 概要、財務、戦略、最近の動向)

- ダイキン工業株式会社

- 概要

- セグメントとシステムタイプ

- 主要財務情報

- 市場動向

- 市場戦略

- キャリアグローバルコーポレーション

- ジョンソンコントロールズインターナショナルplc

- パナソニックホールディングス株式会社

- 三菱電機株式会社

- ハネウェルインターナショナルInc.

- 美的集団有限公司

- グリーンヘックファンコーポレーション

- LGエレクトロニクス

- ツインシティファン&ブロワー/ノーテックエアソリューションズ

- ツェンダーグループ

- ハルトングループ

- キャプティブエアシステムズ

- ソレール&パラウ (S&P)

- トレーンテクノロジーズ

- エマソン・エレクトリック社

- ノーテックグローバルHVAC

- システムエアAB

- ベントアクシア

- フラクトグループ

- ダイキン工業株式会社

付録

- 調査方法

- 調査仮定

- 頭字語と略語

*** 本調査レポートに関するお問い合わせ ***

換気システムとは、建築物や特定の空間において、室内の空気と室外の空気を計画的に入れ替えることで、快適性、安全性、衛生性を確保するための設備全体を指します。単に窓を開けるといった自然換気とは異なり、機械的な力を利用して空気の流れを制御する点が最大の特徴であり、現代社会においてその重要性はますます高まっています。

定義

換気システムの根本的な目的は、室内の汚れた空気を排出し、新鮮な外気を供給することにあります。室内の空気は、人の呼吸による二酸化炭素、建材や家具から発生する揮発性有機化合物(VOCs)、調理や暖房機器から出る燃焼ガス、タバコの煙、ハウスダスト、花粉、ウイルス、細菌、そして湿気などによって常に汚染されています。これらの汚染物質が蓄積すると、シックハウス症候群、アレルギー、感染症のリスクを高めるだけでなく、不快感や集中力の低下を引き起こし、さらには建物の結露やカビの発生を促し、構造体の劣化にも繋がりかねません。換気システムは、これらの問題を解決し、健康で快適な室内環境を維持するために不可欠な役割を担っています。

換気の方法は大きく分けて「自然換気」と「機械換気」の二つがありますが、現代の「換気システム」という言葉が指すのは、主に機械換気、あるいは自然換気と機械換気を組み合わせたものです。自然換気は、風力や温度差(煙突効果)を利用して空気の入れ替えを行うもので、窓の開閉などがこれに該当します。しかし、高気密・高断熱化が進んだ現代の建築物では、自然換気だけでは十分な換気量を確保することが難しく、また外気の汚染や騒音、室温の変化といったデメリットもあります。

そこで登場するのが機械換気システムです。これはファンを用いて強制的に空気の給排気を行うもので、その方式によって主に以下の三種類に分類されます。

1. 第一種換気方式(給排気ともに機械換気):

給気ファンと排気ファンの両方を用いて、強制的に空気の入れ替えを行う方式です。最も計画的な換気が可能であり、給気量と排気量を精密に制御できるため、高気密・高断熱住宅やクリーンルームなどで広く採用されています。この方式の最大の利点は、熱交換器を組み込むことで、排気する室内の空気から熱(または冷気)を回収し、給気する外気に移す「熱交換換気」が可能になる点です。これにより、換気による室温変化を最小限に抑え、冷暖房負荷を大幅に削減できるため、省エネルギー性に優れています。熱交換器には、熱だけでなく湿度も交換する「全熱交換器」と、熱のみを交換する「顕熱交換器」があります。

2. 第二種換気方式(給気のみ機械換気、排気は自然換気):

給気ファンを用いて外気を強制的に室内に送り込み、室内の空気は自然に排気口や隙間から排出される方式です。室内の気圧が外気よりも高くなる「陽圧」状態を作り出すため、外部からの汚染物質の侵入を防ぎたいクリーンルームや手術室、食品工場などで用いられます。一般住宅での採用は稀です。

3. 第三種換気方式(排気のみ機械換気、給気は自然換気):

排気ファンを用いて室内の空気を強制的に排出し、外気は給気口や隙間から自然に室内に取り込まれる方式です。室内の気圧が外気よりも低くなる「陰圧」状態を作り出すため、臭いや湿気が発生しやすいトイレ、浴室、キッチン、喫煙室などで局所換気として広く用いられます。設備が比較的シンプルで導入コストが低いというメリットがありますが、給気口から冷たい外気が直接入ってくるため、冬場は室温が下がりやすいというデメリットもあります。

日本の建築基準法では、2003年7月以降に建設されるすべての住宅や特定建築物に対して、シックハウス対策として「24時間換気システム」の設置が義務付けられています。これは、機械換気によって0.5回/時間以上の換気量(室内の空気が2時間に1回以上入れ替わる計算)を確保することを求めるもので、現代の換気システムは、この法的要件を満たす上で不可欠な設備となっています。

換気システムを構成する主な要素には、ファン(送風機)、ダクト(空気の通り道)、給気口、排気口、フィルター、そして熱交換器などがあります。これらの要素が連携することで、計画的かつ効率的な空気の入れ替えが実現されるのです。

応用

換気システムは、その機能と重要性から、私たちの生活空間のあらゆる場面に応用されています。

1. 住宅:

現代の住宅、特に高気密・高断熱のマンションや戸建住宅においては、換気システムはもはや不可欠な設備です。シックハウス症候群の原因となる化学物質の排出、結露によるカビの発生抑制、そして室内の二酸化炭素濃度の上昇を防ぎ、居住者の健康と快適性を守ります。近年では、PM2.5や花粉、黄砂といった外気の汚染物質の侵入を防ぐ高性能フィルター付き給気口や、ウイルス・細菌対策として除菌機能を備えたシステムも普及しています。第一種熱交換換気システムは、冷暖房で快適に保たれた室内の熱を捨てずに換気できるため、省エネ性能の高い住宅(ZEH:ネット・ゼロ・エネルギー・ハウスなど)では標準的な設備となっています。また、新型コロナウイルスのパンデミック以降、住宅における換気の重要性が再認識され、空気感染リスクを低減するための有効な手段として、その導入がさらに加速しています。

2. 商業施設:

オフィスビルでは、従業員の生産性向上と健康維持のために、適切な換気量が求められます。CO2濃度センサーと連動した自動換気システムは、常に最適な空気環境を保ち、集中力低下や倦怠感を防ぎます。店舗やホテルでは、顧客の快適性を高め、不快な臭いを排除するために換気システムが活用されます。特に飲食店では、調理に伴う煙や油、臭気、熱気を効率的に排出するための強力な換気システム(厨房排気設備)が不可欠であり、客席エリアの快適性も確保します。

3. 医療施設:

病院やクリニックでは、感染症対策として換気システムが極めて重要な役割を果たします。感染症病棟や手術室では、病原体の拡散を防ぐために、陰圧室(室内の空気を外部に漏らさない)や陽圧室(外部の空気を室内に取り込ませない)といった特殊な換気システムが用いられます。また、クリーンルームでは、空気中の微粒子を除去し、高度に清浄な環境を維持するために、高性能フィルター(HEPAフィルターなど)を組み込んだ換気システムが不可欠です。

4. 産業施設:

工場や研究所では、作業員の健康と安全、そして製品の品質維持のために、換気システムが導入されています。例えば、化学工場では有害ガスや粉塵の排出、電子部品工場ではクリーンルームでの微粒子管理、食品工場では衛生的な環境維持と温度・湿度管理に貢献します。特定の作業エリアでは、局所排気装置が設置され、発生源で汚染物質を捕集・排出することで、作業環境を保護します。

5. 公共施設:

学校や図書館、体育館、劇場などの公共施設では、多数の人が集まるため、常に新鮮な空気を供給し、二酸化炭素濃度を低く保つことが求められます。特に学校では、児童・生徒の健康と学習効率に直結するため、適切な換気計画が重要です。また、交通機関(鉄道車両、バス、航空機など)においても、乗客の快適性と衛生性を確保するために、高度な換気・空調システムが組み込まれています。

このように、換気システムは、私たちの生活、仕事、医療、そして社会活動のあらゆる側面に深く浸透し、それぞれの空間の特性に応じた最適な空気環境を提供する上で不可欠なインフラとなっています。

トレンド

換気システムは、技術革新と社会の変化に伴い、常に進化を続けています。現在の主要なトレンドは、省エネルギー化、空気質の向上、快適性の追求、そしてIoT・AIとの連携に集約されます。

1. 省エネルギー化:

地球温暖化対策と持続可能な社会の実現に向け、建築物の省エネ性能向上は喫緊の課題です。換気システムにおいても、熱交換効率のさらなる向上、高効率モーター(DCモーターなど)の採用、そして運転制御の最適化が進んでいます。特に、全熱交換換気システムは、給排気によって失われる熱エネルギーを最大90%以上回収できる製品も登場しており、冷暖房負荷の大幅な削減に貢献します。また、CO2センサーや人感センサーと連携し、室内の状況に応じて換気量を自動で調整する「デマンド換気」は、無駄な換気を抑制し、消費電力を削減する効果があります。

2. 空気質の向上:

健康志向の高まりや、PM2.5、花粉、ウイルスなどの脅威から、より清浄な室内空気へのニーズが高まっています。これに応える形で、換気システムには高性能フィルターの搭載が標準化されつつあります。PM2.5捕集効率の高いフィルターや、アレルゲンを除去するフィルター、さらには活性炭フィルターによる脱臭機能も一般的です。加えて、紫外線(UV-C)照射による除菌機能、光触媒やイオン発生装置を組み込んだ空気清浄機能を持つ換気システムも登場し、換気と空気清浄を一体で実現する方向へと進化しています。

3. 快適性の追求:

換気システムは、単に空気を入れ替えるだけでなく、居住者の快適性を損なわないことも重要視されています。

* 低騒音化: ファンやダクトの設計改良、防音材の採用により、換気運転時の騒音を極限まで抑える技術が進んでいます。特に寝室など、静けさが求められる空間では、低騒音性能が製品選定の重要な要素となります。

* デザイン性: 給排気口や本体が、室内のインテリアデザインに調和するような、目立たない、あるいはデザイン性の高い製品が増えています。

* メンテナンス性: フィルター交換や清掃のしやすさも、長期的な快適性維持には不可欠です。ワンタッチでフィルターが取り外せる構造や、自動清掃機能を持つ製品も開発されています。

* ゾーン換気: 家全体を一律に換気するのではなく、生活パターンや時間帯に応じて、必要な場所に必要な量の換気を行う「ゾーン換気」の概念も広がりつつあり、これにより無駄をなくし、よりきめ細やかな快適性を提供します。

4. IoT・AIとの連携:

スマートホーム化の進展に伴い、換気システムもIoT(モノのインターネット)やAI(人工知能)との連携が加速しています。

* スマート制御: スマートフォンアプリからの遠隔操作や、他のスマート家電(エアコン、照明など)との連携による統合的な環境制御が可能になっています。

* センサーネットワーク: CO2濃度、温湿度、PM2.5、VOCsなどを検知する多様なセンサーを組み合わせ、AIが室内の空気質をリアルタイムで分析し、最適な換気量を自動で判断・実行します。これにより、常に最適な空気環境を保ちながら、エネルギー消費を最小限に抑えることが可能になります。

* ビッグデータ解析: 蓄積された運転データや環境データをAIが解析することで、建物の特性や居住者のライフスタイルに合わせた、よりパーソナライズされた換気制御が実現されつつあります。

これらのトレンドは、換気システムが単なる空気の入れ替え装置から、居住者の健康と快適性を守り、地球環境にも配慮する、高度にインテリジェントなシステムへと変貌していることを示しています。

展望

換気システムの未来は、健康、環境、そしてテクノロジーの進化が融合した、より高度でパーソナライズされたソリューションへと向かうでしょう。

1. 健康とウェルネスの中核:

パンデミックを経験し、人々は空気の質に対する意識を大きく高めました。今後、換気システムは、単なるシックハウス対策や結露防止に留まらず、ウイルスや細菌、アレルゲン、微粒子状物質から居住者を守る「空気のバリア」としての役割を一層強化していくでしょう。個人の健康状態(アレルギー体質、呼吸器疾患など)やライフスタイルに合わせて、換気量やフィルターの種類、空気清浄機能をカスタマイズできるパーソナライズされた換気システムが普及する可能性があります。また、睡眠の質向上やストレス軽減といったウェルネスの側面からも、換気システムの最適化が追求されるようになるでしょう。

2. 脱炭素社会への貢献:

2050年カーボンニュートラル達成に向けた動きは、換気システムのさらなる省エネ化を加速させます。ZEH(ネット・ゼロ・エネルギー・ハウス)やZEB(ネット・ゼロ・エネルギー・ビル)の普及は不可逆的な流れであり、換気システムは、そのエネルギー消費を極限まで抑えつつ、熱回収率を最大化する技術がさらに進化します。再生可能エネルギー(太陽光発電など)との連携も一層強化され、換気システム自体がエネルギーを消費するだけでなく、場合によってはエネルギーを創出・貯蔵するシステムの一部となる可能性も秘めています。

3. スマートシティ・スマートホームの基盤:

IoT、AI、5Gといった技術の発展は、換気システムをスマートホームやスマートシティの中核機能へと押し上げます。建物内の他の設備(空調、照明、セキュリティなど)とのシームレスな連携はもちろんのこと、都市全体の気象情報や大気汚染情報とリアルタイムで連動し、最適な換気戦略を自動で実行するシステムが構築されるかもしれません。例えば、地域のPM2.5濃度が高い日には自動的に高性能フィルターモードに切り替わり、花粉飛散量が多い時期には窓開け換気を抑制するといった、より高度な予測制御が可能になるでしょう。

4. 多様なニーズへの対応とレジリエンス:

高齢化社会の進展や、多様なライフスタイルに対応するため、換気システムはより柔軟な機能が求められます。例えば、高齢者の見守り機能と連携し、室内の空気質の変化から体調異変を察知する、といった応用も考えられます。また、災害時やパンデミック時におけるレジリエンス(回復力)の強化も重要なテーマです。停電時でも最低限の換気を確保するための非常用電源との連携や、感染症発生時に迅速に換気経路を切り替え、汚染空気の拡散を防ぐ機能などが開発されるでしょう。

5. 法規制の強化と標準化:

空気質の重要性に対する認識の高まりは、換気に関する法規制のさらなる強化を促す可能性があります。より厳格な室内空気質基準や、省エネルギー性能に関する基準が設けられることで、換気システムの技術開発と普及がさらに加速するでしょう。同時に、システムの設計、施工、運用、メンテナンスに関する標準化が進み、誰もが安心して高性能な換気システムを利用できる環境が整備されていくと予想されます。

換気システムは、単なる建築設備から、人々の健康と地球環境を守るための、高度にインテリジェントな生命維持装置へと進化を遂げつつあります。その進化は、私たちの暮らしの質を向上させ、持続可能な社会の実現に大きく貢献していくことでしょう。