世界の水産物市場の規模、シェア、および成長予測(2025年~2032年)

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

**水産物市場のシェアとトレンド分析:詳細かつ包括的な要約**

**1. 市場概要**

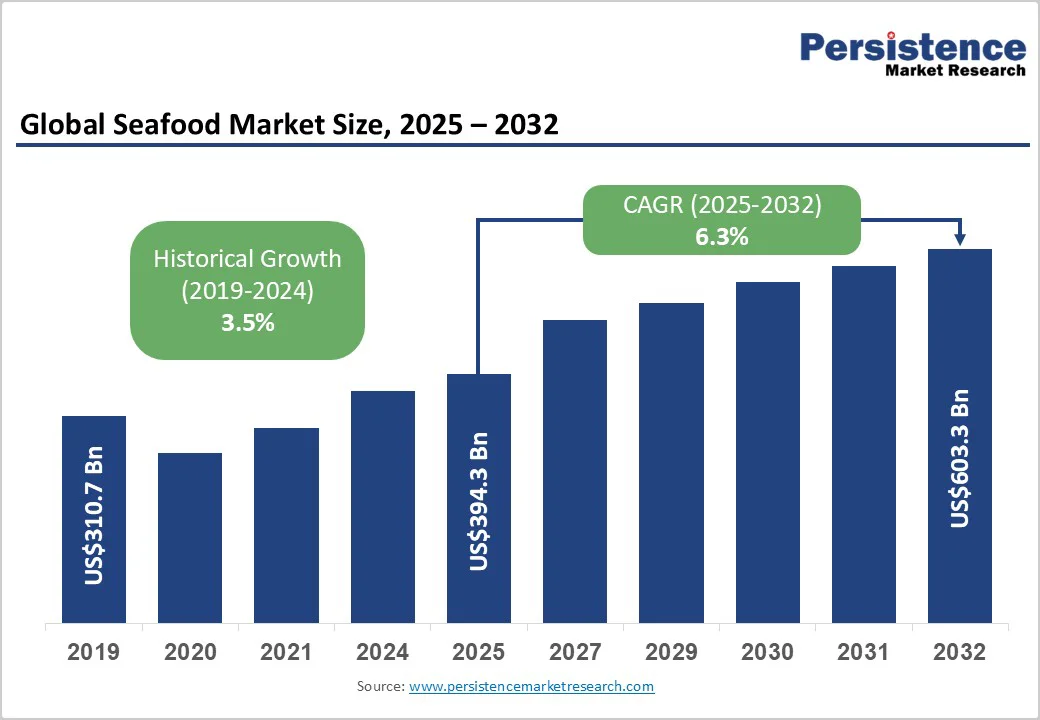

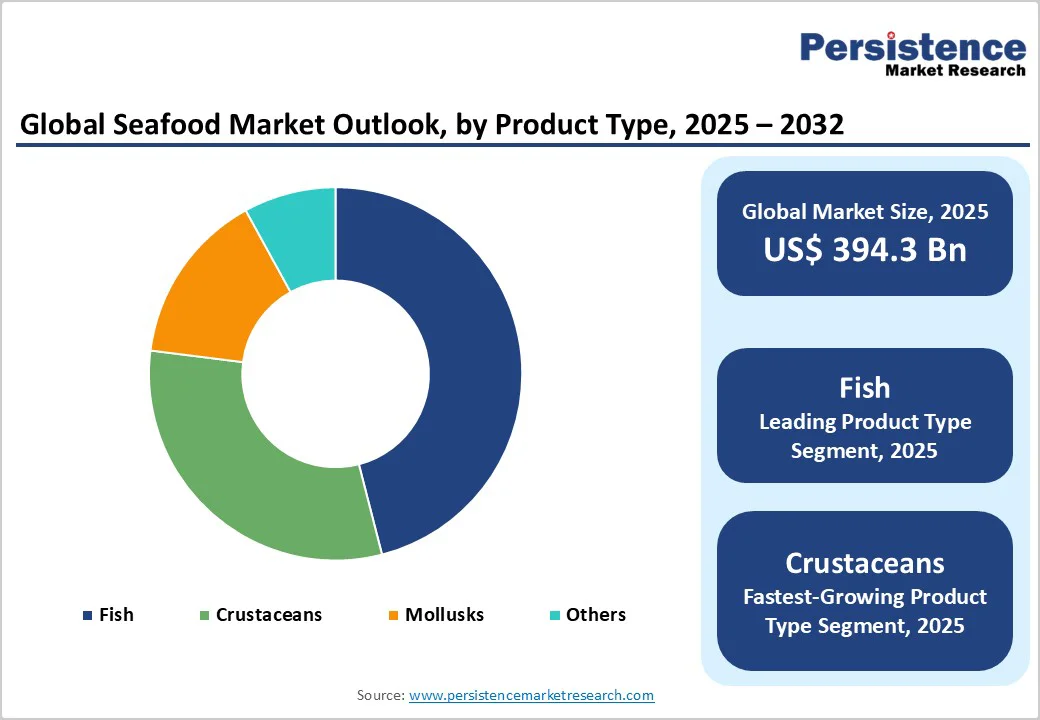

世界の水産物市場は、2025年には3,943億米ドルの規模に達すると予測されており、2032年までには6,033億米ドルに成長すると見込まれています。予測期間である2025年から2032年にかけての年平均成長率(CAGR)は6.3%と予測されており、これは主に、タンパク質が豊富で健康志向の食生活に対する消費者の需要が急増していることに起因しています。過去の市場成長を見ると、2019年から2024年のCAGRは3.5%でした。

市場の主要な成長要因としては、オメガ3脂肪酸の健康効果に対する意識の高まり、急速な都市化、そして小売およびEコマースチャネルへのアクセスの拡大が挙げられます。製品セグメント別では、魚類が引き続き主導的な地位を占めており、これは養殖業の成長によって支えられています。持続可能性への圧力と気候変動への懸念は、環境に配慮した養殖技術や、利便性の高い水産物フォーマットにおけるイノベーションを推進しています。

**2. 主要産業ハイライト**

* **主要製品タイプ:** 魚類は、2025年に市場シェアの45%以上を占め、市場を支配すると予測されています。これは、養殖および天然漁獲の両方からの安定した供給に支えられています。魚類は、その栄養価の高さ、多様な調理法、そして健康上の利点に対する広範な認識により、小売およびフードサービスチャネルの両方で着実な需要を維持しています。

* **最も急成長している製品タイプ:** 甲殻類は、2032年までで最も高いCAGRを記録し、最も急速に成長する製品セグメントとなる見込みです。これは、グルメおよびカジュアルダイニングにおける甲殻類への消費者の嗜好の高まりと、アジア太平洋およびラテンアメリカにおけるエビやロブスターなどの養殖の拡大によって推進されています。

* **主要かつ最も急成長している形態セグメント:** 生鮮水産物は、2025年に市場シェアの約60%を占めると予測されており、消費者の自然な風味、優れた食感、および高い栄養価への嗜好を反映しています。一方、加工水産物(冷凍、缶詰、調理済み製品など)は、2025年から2032年にかけて最も高いCAGRで急速に拡大すると予想されています。これは、都市化の進展、多忙なライフスタイル、および包装・保存技術の向上によって支えられています。

* **主要地域:** アジア太平洋地域は、2025年に推定43%の市場シェアを占め、地域市場をリードしています。この成長は、強固な養殖インフラと所得水準の上昇によって推進されています。中国、日本、インド、ASEAN諸国における旺盛な消費パターンが、この地域の優位性を確立しています。

* **地域動向:** 北米と欧州は、2025年にそれぞれ約18%と20%の市場シェアを占めると予測されています。これらの地域は、厳格な規制枠組みと新技術の迅速な導入によって特徴づけられています。特に、持続可能性とトレーサビリティに対する消費者の意識が高まっています。

* **競争環境:** 業界における戦略的な動向としては、主要な買収、製品イノベーション、スマート養殖システムにおける技術的進歩などが挙げられ、これらが将来の競争力学を形成しています。大手企業は、サプライチェーンのデジタル化や持続可能な養殖への投資を強化しています。

* **業界の具体例:** 2025年6月には、英国政府がライブ甲殻類の販売に関する新たなガイドラインを導入しました。これは、小売およびフードサービスにおける動物福祉基準の向上を目的としており、ロブスターやカニなどのライブ甲殻類がサプライチェーン全体で人道的に扱われることを保証するものです。

**3. 市場要因 – 成長要因**

水産物市場の成長は、いくつかの重要な要因によって推進されています。

* **スマート養殖と技術統合の台頭:**

水産物業界は、スマート養殖技術の統合を通じて変革的な成長を遂げています。これらの技術は、生産性を最適化しつつ、持続可能性を高めることを可能にします。CermaqやGrieg Seafoodといった業界のリーダー企業は、AIを活用した給餌システム、リアルタイムの水質モニタリング、精密な収穫技術などを導入し、生産量を安定させ、生態系への影響を最小限に抑えています。

これらのイノベーションは、エルニーニョ現象のような気候変動が海洋条件や魚の回遊パターンを変化させ、従来のサプライチェーンを混乱させ、生産の変動性を引き起こす中で極めて重要です。スマート養殖は、積極的な健康管理と環境制御を可能にすることで、このようなリスクを軽減し、収穫量の予測不可能性を低減します。また、持続可能性に合致した技術は、トレーサビリティやエコ認証を重視するプレミアム市場を惹きつけています。これにより、生産者はより高い付加価値を持つ製品を提供できるようになります。

* **調理済み・簡便水産物製品の成長:**

都市化の進展と多忙なライフスタイルを背景に、簡便食品に対する消費者の需要が増加しており、冷凍、缶詰、調理済み製品といった加工水産物フォーマットにおいて、収益性の高い成長機会が生まれています。食品加工技術とコールドチェーンインフラの進歩により、賞味期限が延長され、栄養品質が維持されるようになり、健康志向でありながら時間効率の良い食事を求めるミレニアル世代や働く世代のニーズに合致しています。

加工水産物セグメントは急速に拡大しており、風味付きの缶詰マグロやユニークな冷凍製品など、進化する味覚に対応した製品イノベーションに支えられています。このトレンドを活用し、戦略的な製品開発と流通チャネルの拡大を行うことで、満たされていない消費者のニーズを獲得し、収益源を多様化することが可能です。

**4. 市場要因 – 阻害要因**

水産物市場は、いくつかの構造的な課題とリスクに直面しています。

* **気候変動と地政学的不安定性によるサプライチェーンの混乱:**

気候変動と地政学的な緊張は、水産物サプライチェーンにおける構造的課題を深刻化させ、生産者や輸出業者に運用リスクとコスト障壁を課しています。海面水温の上昇は、魚の繁殖サイクルや成長サイクルを阻害し、輸出量の減少や価格の変動性増加につながっています。

米国などの主要輸入市場における関税は、ベトナムやインドなどの主要輸出国にとってコストを膨らませ、需要を抑制し、市場の再編を余儀なくさせる可能性があります。これらの混乱は、サプライチェーンの予測可能性を低下させ、生産量と品質を維持するために、高価な技術や多様化戦略への依存度を高めています。

その結果、業界参加者は、競争上の地位を維持するために、サプライチェーンのレジリエンス、価格リスク管理、および規制対応における適応的な投資を必要とする、より高いリスクにさらされています。

**5. 市場要因 – 機会**

水産物市場には、持続可能な成長と収益拡大のための複数の機会が存在します。

* **持続可能な水産物への需要増大とスマート養殖の進化:** 環境意識の高まりと健康志向の消費者は、持続可能性が認証された水産物や、トレーサビリティが確保された製品に対して高い価値を見出しています。スマート養殖技術の導入は、生産効率を高めるだけでなく、環境負荷を低減し、製品の品質と安全性を保証することで、この需要に応える大きな機会を提供します。AIを活用したモニタリングや精密給餌システムは、資源の有効活用と廃棄物削減に貢献し、環境に配慮したブランドイメージを確立する上で不可欠です。

* **簡便性と健康志向に応える製品開発:** 都市化と多忙なライフスタイルの進展は、調理済み、冷凍、缶詰といった簡便な水産物製品への需要を加速させています。特にミレニアル世代やZ世代は、手軽に準備でき、かつ栄養価の高い食事を求めています。この傾向に対応するため、風味豊かな加工製品や、簡単に調理できるミールキットの開発は、新たな消費者層を開拓し、市場シェアを拡大する絶好の機会です。加工技術とコールドチェーンの進化は、これらの製品の品質と賞味期限を向上させ、市場投入を容易にしています。

* **新興市場の成長と流通チャネルの拡大:** アジア太平洋地域をはじめとする新興市場では、可処分所得の増加と中産階級の拡大により、水産物の消費量が飛躍的に伸びています。これらの市場における都市化の進展は、簡便で健康志向の水産物に対する潜在的な需要を生み出しています。また、Eコマースや直販モデルの普及は、消費者へのアクセスを向上させ、新たな流通チャネルを通じて市場浸透を深める機会を提供します。特に、オンラインプラットフォームを活用した新鮮な水産物の宅配サービスは、利便性を求める消費者に強くアピールします。

**6. カテゴリー別分析**

**製品タイプ別洞察**

* **魚類:** 魚類は、2025年に市場収益の推定46%を占め、市場の基盤であり続けています。これは、その優れた栄養プロファイル、多様な調理用途、および確立された供給エコシステムに起因します。特に、サケ、マグロ、タラなどの品種が収益貢献をリードしており、伝統的な天然漁獲と、ますます高度化する養殖事業の両方に支えられています。このセグメントは、オメガ3脂肪酸を含む健康上の利点に対する幅広い消費者の認識から恩恵を受け、小売およびフードサービスチャネルの両方で安定した需要を牽引しています。

* **甲殻類:** 甲殻類は、2032年までに約7.2%という堅調なCAGRを記録すると予想されており、市場のダイナミックな成長エンジンとして台頭しています。このセグメントの推進要因には、グルメおよびカジュアルダイニングにおける甲殻類への消費者の嗜好の高まりと、アジア太平洋およびラテンアメリカにおけるエビやロブスターなどの養殖の拡大が挙げられます。プレミアム価格設定と、世界的に増加する中産階級の高級水産物料理への親和性が、このセグメントの加速的な成長軌道を支えています。新興市場における経済成長は、甲殻類の地位をさらに強固にし、輸出業者や加工業者にとって有利な機会を創出すると予想されます。

**形態別洞察**

* **生鮮水産物:** 生鮮水産物は、2025年に収益シェアの約61%を占め、市場を支配すると予測されています。これは、消費者の自然な風味、優れた食感、およびより高いと認識される栄養価への嗜好を反映しています。このセグメントの市場リーダーシップは、特に先進国におけるコールドチェーンインフラの拡大によって強化されており、流通ネットワーク全体で鮮度を維持しています。

* **加工水産物:** 冷凍、缶詰、調理済みフォーマットを含む加工水産物は、2025年から2032年にかけて最も急速に成長する形態セグメントです。この成長は、大規模な都市化、ますます多忙になるライフスタイル、および品質を損なうことなく製品の賞味期限を延長する包装および保存技術の技術的改善によって推進されています。簡便食品に対するミレニアル世代およびZ世代の消費者の需要の加速がこのトレンドを支えており、水産物生産者に製品ポートフォリオの革新を促しています。

**供給源別洞察**

* **天然漁獲水産物:** 天然漁獲水産物は、深海漁業の伝統と主要輸出国全体での広範な入手可能性に根ざし、2025年に推定57%という支配的な市場シェアを維持すると予測されています。

* **養殖水産物:** 養殖水産物は、2032年までに7%を超えるCAGRで最も急速に成長する供給源セグメントです。この成長は、循環式養殖システム、改良された魚の飼料配合、自動監視などの技術的進歩によって推進されており、収穫量を増やし、環境への影響を低減しています。政府の支援政策と持続可能性認証は、世界的な養殖事業の拡大を奨励しており、天然魚資源への圧力を軽減しつつ、増大するタンパク質需要を満たすのに役立っています。その結果、養殖の台頭は、水産物業界全体のサプライチェーンと投資優先順位を再構築しています。

**7. 地域別洞察**

**北米水産物市場のトレンド**

北米は、2025年に水産物市場シェアの推定18.5%を占めると予想されており、その大部分は地域消費の70%以上を占める米国によって牽引されています。この地域の市場成長は、持続可能な慣行、トレーサビリティ、プレミアム化を重視する堅固なイノベーションエコシステム、および水産物タンパク質の健康機能に対する消費者の関与の高まりによって支えられています。

米国食品医薬品局(FDA)や米国海洋大気庁(NOAA)などの機関による規制の施行は、製品の安全性、輸入基準、環境保全を指導していますが、これらの要因は企業にとってコンプライアンスの複雑さとコストも増加させます。Eコマースや直販モデルが急速に拡大し、アクセシビリティを向上させています。北米の水産物市場は、多様な水産物フォーマットと持続可能性認証への需要増加に牽引され、2025年から2032年にかけて約5.2%のCAGRで成長すると予測されています。サプライチェーンリスクを管理するため、養殖技術とコールドチェーンの改善にも投資が向けられています。

**欧州水産物市場のトレンド**

欧州は、2025年に21%の市場シェアを占めると推定されており、ドイツ、英国、フランス、スペインが大きく貢献しています。この市場は、洗練された消費者の嗜好によって特徴づけられ、オーガニック、エコラベル付き、トレーサブルな水産物製品に対する需要が高まっています。欧州連合(EU)政策を通じた規制の調和は、厳格な持続可能性基準と市場の透明性を支持し、サプライチェーンモデルと製品イノベーションに影響を与えています。

ノルウェーやスコットランドなどの国々は養殖生産をリードし、地域の水産物自給率を強化しています。欧州市場は、公衆衛生トレンド、環境意識向上キャンペーン、および加工・包装技術の革新に根ざした勢いにより、2032年まで予測CAGRで成長すると予想されています。セクター投資は、持続可能な養殖慣行、コールドチェーンインフラ、および付加価値製品の開発に集中しています。

**アジア太平洋水産物市場のトレンド**

アジア太平洋地域は、2025年に約43.5%の市場シェアを占め、中国、日本、インド、ASEAN諸国における強力な消費パターンに支えられ、世界的に支配的な地位を確立しています。急速な都市化、可処分所得の増加、および水産物と深く統合された食文化が需要を促進しています。

この地域市場は、広範な養殖事業から恩恵を受けており、世界の養殖生産の60%以上を占め、中国とベトナムが牽引しています。コスト効率や政府のインセンティブを含む製造およびサプライチェーンの優位性は、主要な投資を惹きつけています。簡便性と健康志向の水産物製品を求める新興の中産階級が、市場成長を牽引すると予想されています。食品安全と持続可能性に関する規制の進化が進行中であり、市場アクセスと輸出ダイナミクスを形成しています。地域のプレーヤーは、技術導入と加工水産物セグメントへの拡大に積極的に取り組んでいます。

**8. 競争環境**

世界の水産物市場は、緩やかに集中した競争構造を反映しており、一握りの多国籍企業が累積で市場シェアの約32%を支配しています。Mowi ASAは最大のプレーヤーであり、孵化場から小売まで包括的な垂直統合を活用し、品質管理と供給の一貫性を可能にしています。

日本水産株式会社(ニッスイ)とマルハニチロは、多様な製品ポートフォリオとグローバルな流通ネットワークを活用して市場リーチを拡大しています。タイユニオン・グループは、加工水産物ブランドにおける革新と持続可能性へのコミットメントで注目されています。

これらのリーダー企業は、養殖の拡大、製品多様化のための研究開発、およびサプライチェーンのデジタル化に戦略的に取り組んでいます。しかし、多数の地域およびローカルプレーヤーの存在が業界の細分化に寄与しており、特にニッチ市場や新興市場では競争力学を維持しています。

**9. 主要業界動向**

* **2025年11月:** 米国のフードテックスタートアップであるAtlantic Fish Co.は、養殖白身魚の開発、フィレ品質の向上、および米国での規制承認を目指し、120万米ドルを調達しました。これは、4,000億米ドル規模の水産物市場における乱獲、持続可能性、および気候変動の課題に対処することを目的としています。この資金調達は、代替水産物源への関心の高まりと、環境負荷の低い生産方法への移行を示唆しています。

* **2025年9月:** ロシアの水産物輸出は、金額で13%増の31億米ドル、量で5%増の120万トンに増加しました。冷凍魚が金額の52%を占め、甲殻類が34%で続きました。西側諸国の制裁により貿易がアジア市場に転換されたため、中国が最大の購入国であり続けました。この動向は、地政学的要因が世界の水産物貿易の流れに大きな影響を与えていることを示しています。

* **2025年5月:** Mowiは、ノルウェーのハウカにポストスモルト施設を開設し、持続可能なサケ生産を強化しました。この施設は、魚の福祉を改善し、環境への影響を低減する先進技術を特徴としており、サプライチェーンの効率性を高めるとともに、Mowiの責任ある養殖成長へのコミットメントを支援します。これは、大手企業が持続可能性と技術革新を通じて生産能力を向上させようとしている具体的な例です。

Report Coverage & Structure

-

エグゼクティブサマリー

- 世界の水産物市場概要、2025年および2032年

- 市場機会評価、2025年~2032年、10億米ドル

- 主要な市場トレンド

- 将来の市場予測

- プレミアム市場インサイト

- 形態の発展と主要な市場イベント

- PMR分析と推奨事項

-

市場概要

- 市場範囲と定義

- 市場のダイナミクス

- 推進要因

- 阻害要因

- 機会

- 主要トレンド

- マクロ経済要因

- 世界のセクター別見通し

- 世界のGDP成長見通し

- COVID-19影響分析

- 予測要因 – 関連性と影響

-

付加価値インサイト

- ツール導入分析

- 規制環境

- バリューチェーン分析

- PESTLE分析

- ポーターの5つの力分析

-

価格分析、2024年(実績)

- 主要なハイライト

- 導入コストに影響を与える主要因

- 製品タイプ別価格分析

-

世界の水産物市場見通し

- 主要なハイライト

- 市場数量(単位)予測

- 市場規模(10億米ドル)および前年比成長率

- 絶対的なドル機会

- 市場規模(10億米ドル)および数量(単位)分析と予測

- 過去の市場規模(10億米ドル)分析、2019年~2024年

- 現在の市場規模(10億米ドル)分析と予測、2025年~2032年

- 世界の水産物市場見通し:製品タイプ別

- はじめに / 主要な調査結果

- 製品タイプ別過去の市場規模(10億米ドル)および数量(単位)分析、2019年~2024年

- 製品タイプ別現在の市場規模(10億米ドル)および数量(単位)分析と予測、2025年~2032年

- 魚

- 甲殻類

- 軟体動物

- その他

- 市場魅力度分析:製品タイプ別

- 世界の水産物市場見通し:形態別

- はじめに / 主要な調査結果

- 形態別過去の市場規模(10億米ドル)分析、2019年~2024年

- 形態別現在の市場規模(10億米ドル)分析と予測、2025年~2032年

- 生鮮/活魚

- 冷凍

- 缶詰

- 乾燥

- その他

- 市場魅力度分析:形態別

- 世界の水産物市場見通し:供給源別

- はじめに / 主要な調査結果

- 供給源別過去の市場規模(10億米ドル)分析、2019年~2024年

- 供給源別現在の市場規模(10億米ドル)分析と予測、2025年~2032年

- 天然漁獲

- 養殖

- 市場魅力度分析:供給源別

- 主要なハイライト

-

世界の水産物市場見通し:地域別

- 主要なハイライト

- 地域別過去の市場規模(10億米ドル)および数量(単位)分析、2019年~2024年

- 地域別現在の市場規模(10億米ドル)および数量(単位)分析と予測、2025年~2032年

- 北米

- 欧州

- 東アジア

- 南アジアおよびオセアニア

- ラテンアメリカ

- 中東&アフリカ

- 市場魅力度分析:地域別

-

北米水産物市場見通し

- 主要なハイライト

- 市場別過去の市場規模(10億米ドル)分析、2019年~2024年

- 国別

- 製品タイプ別

- 形態別

- 供給源別

- 国別現在の市場規模(10億米ドル)分析と予測、2025年~2032年

- 米国

- カナダ

- 製品タイプ別現在の市場規模(10億米ドル)および数量(単位)分析と予測、2025年~2032年

- 魚

- 甲殻類

- 軟体動物

- その他

- 形態別現在の市場規模(10億米ドル)分析と予測、2025年~2032年

- 生鮮/活魚

- 冷凍

- 缶詰

- 乾燥

- その他

- 供給源別現在の市場規模(10億米ドル)分析と予測、2025年~2032年

- 天然漁獲

- 養殖

- 市場魅力度分析

-

欧州水産物市場見通し

- 主要なハイライト

- 市場別過去の市場規模(10億米ドル)分析、2019年~2024年

- 国別

- 製品タイプ別

- 形態別

- 供給源別

- 国別現在の市場規模(10億米ドル)分析と予測、2025年~2032年

- ドイツ

- フランス

- 英国

- イタリア

- スペイン

- ロシア

- トルコ

- その他の欧州諸国

- 製品タイプ別現在の市場規模(10億米ドル)および数量(単位)分析と予測、2025年~2032年

- 魚

- 甲殻類

- 軟体動物

- その他

- 形態別現在の市場規模(10億米ドル)分析と予測、2025年~2032年

- 生鮮/活魚

- 冷凍

- 缶詰

- 乾燥

- その他

- 供給源別現在の市場規模(10億米ドル)分析と予測、2025年~2032年

- 天然漁獲

- 養殖

- 市場魅力度分析

-

東アジア水産物市場見通し

- 主要なハイライト

- 市場別過去の市場規模(10億米ドル)分析、2019年~2024年

- 国別

- 製品タイプ別

- 形態別

- 供給源別

- 国別現在の市場規模(10億米ドル)分析と予測、2025年~2032年

- 中国

- 日本

- 韓国

- 製品タイプ別現在の市場規模(10億米ドル)および数量(単位)分析と予測、2025年~2032年

- 魚

- 甲殻類

- 軟体動物

- その他

- 形態別現在の市場規模(10億米ドル)分析と予測、2025年~2032年

- 生鮮/活魚

- 冷凍

- 缶詰

- 乾燥

- その他

- 供給源別現在の市場規模(10億米ドル)分析と予測、2025年~2032年

- 天然漁獲

- 養殖

- 市場魅力度分析

-

南アジア&オセアニア水産物市場見通し

- 主要なハイライト

- 市場別過去の市場規模(10億米ドル)分析、2019年~2024年

- 国別

- 製品タイプ別

- 形態別

- 供給源別

- 国別現在の市場規模(10億米ドル)分析と予測、2025年~2032年

- インド

- 東南アジア

- ANZ(オーストラリア・ニュージーランド)

- その他の南アジア&オセアニア諸国

- 製品タイプ別現在の市場規模(10億米ドル)および数量(単位)分析と予測、2025年~2032年

- 魚

- 甲殻類

- 軟体動物

- その他

- 形態別現在の市場規模(10億米ドル)分析と予測、2025年~2032年

- 生鮮/活魚

- 冷凍

- 缶詰

- 乾燥

- その他

- 供給源別現在の市場規模(10億米ドル)分析と予測、2025年~2032年

- 天然漁獲

- 養殖

- 市場魅力度分析

-

ラテンアメリカ水産物市場見通し

- 主要なハイライト

- 市場別過去の市場規模(10億米ドル)分析、2019年~2024年

- 国別

- 製品タイプ別

- 形態別

- 供給源別

- 国別現在の市場規模(10億米ドル)分析と予測、2025年~2032年

- ブラジル

- メキシコ

- その他のラテンアメリカ諸国

- 製品タイプ別現在の市場規模(10億米ドル)および数量(単位)分析と予測、2025年~2032年

- 魚

- 甲殻類

- 軟体動物

- その他

- 形態別現在の市場規模(10億米ドル)分析と予測、2025年~2032年

- 生鮮/活魚

- 冷凍

- 缶詰

- 乾燥

- その他

- 供給源別現在の市場規模(10億米ドル)分析と予測、2025年~2032年

- 天然漁獲

- 養殖

- 市場魅力度分析

-

中東&アフリカ水産物市場見通し

- 主要なハイライト

- 市場別過去の市場規模(10億米ドル)分析、2019年~2024年

- 国別

- 製品タイプ別

- 形態別

- 供給源別

- 国別現在の市場規模(10億米ドル)分析と予測、2025年~2032年

- GCC諸国

- エジプト

- 南アフリカ

- 北アフリカ

- その他の中東&アフリカ諸国

- 製品タイプ別現在の市場規模(10億米ドル)および数量(単位)分析と予測、2025年~2032年

- 魚

- 甲殻類

- 軟体動物

- その他

- 形態別現在の市場規模(10億米ドル)分析と予測、2025年~2032年

- 生鮮/活魚

- 冷凍

- 缶詰

- 乾燥

- その他

- 供給源別現在の市場規模(10億米ドル)分析と予測、2025年~2032年

- 天然漁獲

- 養殖

- 市場魅力度分析

-

競合状況

- 市場シェア分析、2024年

- 市場構造

- 市場別競合強度マッピング

- 競合ダッシュボード

- 企業プロファイル(詳細 – 概要、財務、戦略、最近の動向)

- Mowi ASA

- 概要

- セグメントと展開

- 主要財務情報

- 市場動向

- 市場戦略

- 日本水産株式会社(ニッスイ)

- マルハニチロ株式会社

- タイユニオン・グループ

- Cermaq Group AS

- Grieg Seafood ASA

- Bumble Bee Foods LLC

- SalMar ASA

- 東遠産業株式会社

- フェローシーフードカンパニー

- クリアウォーター・シーフーズ

- クック・アクアカルチャー・インク

- オーシャンチョイス・インターナショナル

- ハイライナー・フーズ・インク

- パシフィック・シーフード・グループ

- Mowi ASA

-

付録

- 調査方法

- 調査前提

- 頭字語と略語

*** 本調査レポートに関するお問い合わせ ***

「水産物」とは、広義には水域から得られるあらゆる生産物を指す言葉であり、その範疇は極めて多岐にわたります。具体的には、海洋、河川、湖沼といった水域に生息する魚類、貝類、甲殻類、頭足類、海藻類、さらには一部の海棲哺乳類などが含まれます。これらの生物を捕獲する漁業、あるいは人工的に育成する養殖業を通じて得られるものが水産物として扱われます。その利用目的は食用が最も一般的ですが、飼料、肥料、医薬品、化粧品、工業原料、観賞用など、非食用の分野においても重要な役割を担っています。水産物は、地球上の多様な生態系から供給される貴重な資源であり、人類の食料安全保障、経済活動、そして文化の形成に不可欠な存在として、古くからその価値が認識されてきました。

水産物の定義をさらに深掘りすると、大きく分けて「天然水産物」と「養殖水産物」の二つに分類できます。天然水産物は、自然の環境下で生育したものを漁獲するもので、その供給量は自然環境や資源量に強く依存します。一方、養殖水産物は、人間が管理する環境下で計画的に生産されるものであり、安定供給や品質管理の面で優位性を持つことがあります。近年では、天然資源の枯渇や環境変動への懸念から、養殖業の重要性がますます高まっています。また、水産物はその鮮度が品質を大きく左右するため、漁獲・生産から消費までの流通経路において、適切な温度管理や加工技術が不可欠です。このように、水産物は単なる食材に留まらず、その生産、加工、流通、消費に至るまで、多様な技術と知見が結集された複雑な産業システムを形成しています。

水産物の応用範囲は、私たちの想像以上に広範にわたります。最も身近で主要な応用は、やはり「食用」としての利用です。魚介類は、世界中でタンパク質、ビタミン、ミネラル、そして健康に良いとされる不飽和脂肪酸(特にオメガ3脂肪酸)の重要な供給源となっています。日本においては、生食文化が特に発達しており、刺身や寿司として新鮮な魚介が楽しまれています。また、焼き魚、煮魚、揚げ物、蒸し料理など、加熱調理法も多岐にわたり、地域ごとの特色ある郷土料理の基盤を形成しています。

さらに、水産物は様々な「加工品」としても利用され、その保存性や利便性を高めています。例えば、魚肉をすり潰して加工する練り製品(かまぼこ、ちくわ、魚肉ソーセージなど)は、日本の食卓に欠かせない存在です。その他にも、干物、塩蔵品(塩鮭、たらこ、いくらなど)、缶詰(ツナ缶、サバ缶など)、燻製、発酵食品(塩辛、なれずしなど)など、多様な加工技術が用いられています。海藻類もまた、昆布、ワカメ、ノリなどが食材として広く利用されるだけでなく、出汁の原料としても日本の食文化を支えています。

食用以外の「非食用の応用」も多岐にわたります。例えば、魚粉やフィッシュミールは、養殖魚の飼料や畜産動物の飼料として不可欠なタンパク源です。また、魚のアラや内臓は肥料としても利用され、土壌の肥沃化に貢献しています。医薬品や健康食品の分野では、魚油から抽出されるDHAやEPAといったオメガ3脂肪酸が、生活習慣病の予防や脳機能の改善に効果があるとされ、サプリメントとして広く利用されています。コラーゲンやヒアルロン酸は、魚の皮やウロコから抽出され、化粧品や美容食品の原料としても重宝されています。さらに、真珠は宝飾品として、貝殻は工芸品や建材として、鮫の皮は皮革製品として利用されるなど、水産物はその全てが無駄なく活用される可能性を秘めています。このように、水産物は私たちの食生活を豊かにするだけでなく、産業の様々な分野において不可欠な資源として、その価値を発揮し続けているのです。

現代社会における水産物を取り巻く「トレンド」は、地球規模の課題と密接に結びついており、多岐にわたる変化と進化を遂げています。最も顕著なトレンドの一つは、「資源管理と持続可能性」への意識の高まりです。過去の乱獲や無秩序な漁業活動により、多くの漁業資源が枯渇の危機に瀕していることが世界的に認識され、持続可能な漁業の推進が喫緊の課題となっています。これに対応するため、漁獲量規制、漁獲努力量の制限、禁漁期間の設定、保護区の設置など、様々な資源管理措置が導入されています。また、MSC(海洋管理協議会)やASC(水産養殖管理協議会)といった国際的な認証制度の普及は、持続可能な方法で生産された水産物を消費者が選択する手助けとなり、市場を通じて持続可能な漁業・養殖業を奨励する動きが加速しています。消費者の環境意識の高まりも、エコラベル付き水産物の需要を押し上げる要因となっています。

次に、「養殖業の発展と多様化」も重要なトレンドです。天然資源の制約が厳しくなる中で、養殖業は安定的な水産物供給の要としてその役割を拡大しています。従来の海面養殖に加え、陸上養殖や閉鎖循環式養殖といった環境負荷の低い、あるいは管理しやすい養殖技術の開発が進んでいます。これらの技術は、水質管理の徹底や病気のリスク低減、さらには特定の地域に依存しない生産を可能にし、食料安全保障の観点からも注目されています。また、養殖対象魚種も多様化しており、高級魚から大衆魚、さらには海藻類や貝類に至るまで、幅広い水産物が養殖されるようになっています。

「消費者の健康志向と食の安全への関心」も、水産物市場に大きな影響を与えています。低脂肪・高タンパク質で、DHAやEPAなどの機能性成分を豊富に含む水産物は、健康的な食生活を求める消費者にとって魅力的な選択肢です。このため、特定の栄養成分を強調した商品や、アレルギー対応、減塩といったニーズに応える加工品が増加しています。同時に、食品の安全性を確保するためのトレーサビリティ(生産履歴の追跡可能性)やHACCP(危害分析重要管理点)に代表される衛生管理システムの導入が、生産者から流通業者、小売業者に至るまで、サプライチェーン全体で求められています。

「グローバル化と流通技術の進化」も、水産物のトレンドを形作る重要な要素です。国際貿易の拡大により、世界各地で漁獲・養殖された水産物が、遠く離れた消費地へと運ばれることが日常的になりました。この背景には、コールドチェーン(低温物流)技術の飛躍的な進歩があり、鮮度を保ったまま長距離輸送が可能になったことが挙げられます。一方で、複雑化するサプライチェーンは、原産地偽装や違法・無報告・無規制(IUU)漁業といった問題を引き起こす可能性もはらんでおり、国際的な協力によるガバナンスの強化が求められています。

最後に、「気候変動の影響と適応」は、水産物産業にとって避けて通れない課題です。海水温の上昇、海洋酸性化、異常気象の頻発は、漁場の変化、魚種の生息域の移動、漁獲量の変動、さらには海洋生態系全体のバランスに深刻な影響を与えています。これに対し、漁業者は漁法の見直し、養殖技術の改良、新たな資源の探索など、様々な適応策を講じる必要に迫られています。また、漁業従事者の高齢化と後継者不足も深刻な問題であり、スマート漁業やIoT、AIを活用した省力化、効率化が模索されています。これらのトレンドは、水産物産業が持続可能な未来を築く上で、複雑かつ多面的な課題に直面していることを示唆しています。

水産物の未来に対する「展望」は、現在の課題を克服し、持続可能な供給体制を確立するための多様な取り組みと技術革新によって描かれています。最も重要な展望は、「持続可能な水産物供給の確立」です。これには、科学的根拠に基づいた資源管理のさらなる強化が不可欠であり、国際的な協力体制の下で、乱獲の防止、生態系への配慮、そしてIUU漁業の撲滅に向けた努力が続けられるでしょう。同時に、養殖業は天然資源への依存度を低減し、安定的なタンパク源を供給する中核的な役割を担い続けると考えられます。陸上養殖や閉鎖循環式養殖システムの技術はさらに進化し、環境負荷の低い、効率的で持続可能な生産モデルが普及していくでしょう。これにより、消費者はいつでも安心して、環境に配慮して生産された水産物を手に入れることができるようになります。

次に、「技術革新による生産性向上と効率化」が、水産物産業の未来を大きく変えるでしょう。AI、IoT、ビッグデータ解析といった先端技術は、漁業や養殖業の現場に導入され、「スマート漁業」や「スマート養殖」として進化を遂げます。例えば、AIを用いた漁場予測システムは漁獲効率を高め、IoTセンサーは養殖池の水質や魚の健康状態をリアルタイムで監視し、最適な環境管理を可能にします。また、自動化された加工ラインやロボット技術の導入は、人手不足の解消と生産コストの削減に貢献し、水産物の安定供給と価格の安定化に寄与するでしょう。これらの技術は、漁業従事者の労働環境改善にも繋がり、若年層の新規参入を促す可能性も秘めています。

「多様な食文化への対応と新たな価値創造」も、水産物の展望において重要な要素です。世界人口の増加と食の多様化に伴い、水産物に対するニーズも変化していきます。植物由来の代替シーフードや、細胞培養技術を用いた培養シーフードの研究開発が進んでおり、将来的にはこれらが伝統的な水産物と共存し、新たな選択肢を提供する可能性があります。また、水産物の健康機能性に関する研究はさらに深まり、特定の健康効果を謳った機能性表示食品としての水産物や加工品が増加するでしょう。地域に根差した水産物のブランド化や、水産物を核としたフードツーリズムの振興も、地域経済の活性化と水産物の新たな価値創造に貢献します。

「国際協力とガバナンスの強化」は、地球規模の海洋資源を管理する上で不可欠です。気候変動や海洋汚染といった国境を越える問題に対し、国際社会が連携して対策を講じる必要があります。国際機関や各国政府、NGOが協力し、海洋環境の保全、違法漁業の取り締まり、そして公平な資源配分と貿易ルールの確立に向けた取り組みが強化されるでしょう。これにより、海洋生態系の健全性が維持され、将来にわたって水産物が持続的に供給される基盤が築かれます。

最終的に、水産物は「未来の食料安全保障への貢献」という大きな使命を担っています。地球規模での食料需要が増大する中で、水産物は貴重なタンパク源としてその重要性を増していきます。持続可能な生産と効率的な流通、そして多様な利用方法の開発を通じて、水産物は人類の食料システムにおけるレジリエンス(回復力)を高め、飢餓の撲滅と健康的な食生活の実現に貢献するでしょう。もちろん、気候変動、海洋汚染、人手不足といった課題は依然として存在しますが、技術革新と国際的な協調、そして消費者の意識変革が一体となることで、水産物の持続可能な未来は確実に拓かれていくと期待されます。