世界の燃料電池商用車市場の規模、シェア、トレンド、2025年から2032年までの成長予測

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

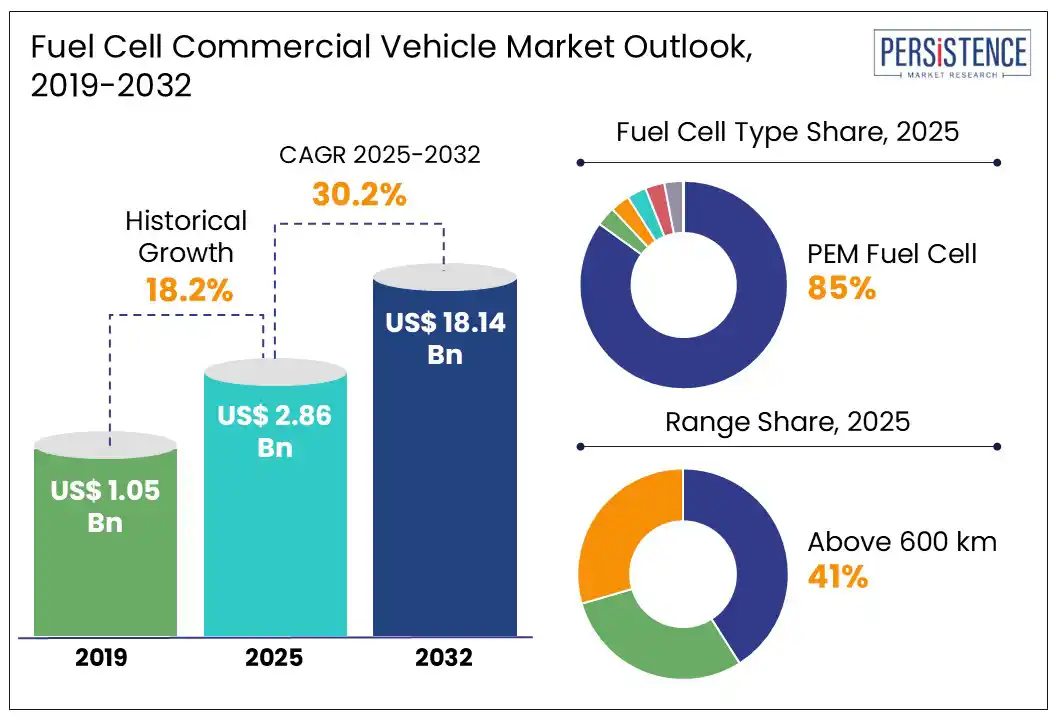

燃料電池商用車市場は、2025年に28.6億米ドルの価値に達し、2032年には181.4億米ドルに達すると予測されており、2025年から2032年の予測期間中に年平均成長率(CAGR)30.2%で成長する見込みです。この市場は、厳格な温室効果ガス(GHG)排出規制や燃料電池ハイブリッド技術への政府の支援により、車両設計の革新を促進し、効率性の向上や走行距離の延長を実現しています。国際エネルギー機関(IEA)のデータによると、2019年の世界の電気自動車販売台数は約220万台で、2024年には1830万台に達しました。これはわずか5年での大幅な成長を示しています。この急増は、技術の進歩、政府のインセンティブ、消費者の需要の高まりによって加速しています。

燃料電池商用車市場は、強力な政府の支援、拡大するインフラ、戦略的な業界投資によって急速に成長しています。2023年には、中国が燃料電池車両の登録台数で92%を占め、最大の市場となりました。バイデン・ハリス政権の下で、米国政府は水素補給および電気自動車充電インフラの開発に6億米ドル以上の助成金を発表しました。ヨーロッパでは、2023年だけで37の水素補給ステーションが追加され、水素モビリティへのコミットメントを強調しています。業界のプレイヤーは、この勢いを強化するために製品革新に投資しています。例えば、2025年2月、トヨタ自動車は商業セクターの特定のニーズに応えるために設計された新しい燃料電池(FC)システムを導入しました。この第3世代のFCシステムは、乗用車だけでなく、重貨物商用車向けにもカスタマイズされ、2026年以降、日本、ヨーロッパ、北米、中国で発売される予定です。

しかし、燃料電池商用車市場は、主に水素燃料電池の生産コストの高さに起因する大きな制約に直面しています。水素の生産は、高価な燃料電池システムやプラチナなどの材料、複雑な製造プロセスのために高コストです。これらの要因により、燃料電池商用車は従来の車両に比べて高価です。さらに、世界の水素補給ステーションネットワークは完全には整備されておらず、地域間に大きな格差があります。日本、ドイツ、中国などの国々は大きな進展を遂げていますが、東南アジア、ラテンアメリカ、東欧の一部は基盤となる水素インフラが不足しています。これらの要因は、新興国における車両の採用と投資家の信頼を制限しています。グローバルな拡張とコスト削減戦略がない限り、これらの課題は燃料電池商用車の大規模な普及を妨げ続けるでしょう。

政府のイニシアティブによる脱炭素化の動きは、燃料電池商用車市場にとって強力な機会を提供しています。2030年までに20万台の燃料電池EVのグローバルフリートが予測されており、水素インフラと車両展開の需要が加速しています。中国の積極的な水素戦略は、この地域を重要な成長拠点として位置づけています。中国における都市バスの急速な導入は、公的フリートの役割の拡大を強調しています。韓国では、政府の支援と燃料電池バスの展開計画が、同セグメントの将来的なグローバルリーダーとしての地位を確立しています。これらの展開は、OEM、燃料電池サプライヤー、インフラ開発者にとって重要な機会をもたらしています。

市場プレイヤーは、市場の成長を支えるために水素インフラの拡充に取り組んでいます。例えば、2025年7月、トヨタは、成都に水素燃料電池製造拠点を建設するために、シュダオ投資グループとの合弁事業を通じて1億3900万米ドルを投資する計画を発表しました。この施設は、重貨物商用車向けのFCシステムとコンポーネントの生産に焦点を当て、中国の水素エコシステムを強化することを目指しています。

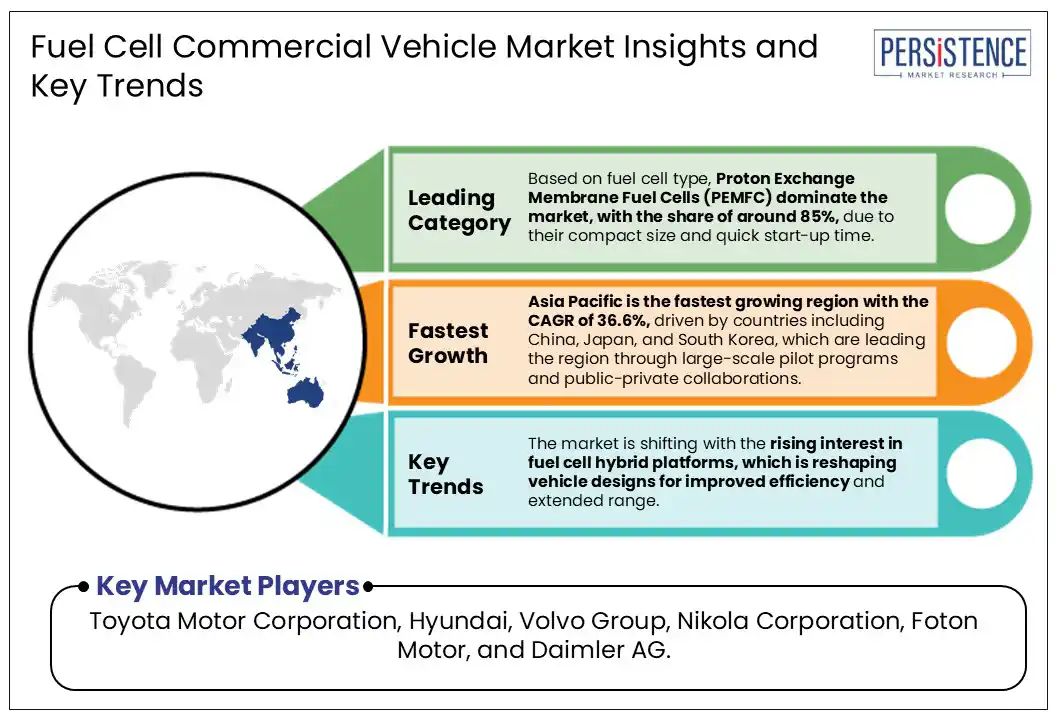

燃料電池の種類別では、プロトン交換膜燃料電池(PEMFC)のセグメントが2025年に約85%の市場シェアを占めると予測されており、これはその優れたパワー密度と多様な使用サイクルへの適応性によるものです。PEMFCの需要が高まる理由は、燃料の柔軟性、コンパクトな設計、電解質の堅牢性などの利点によるものです。PEM燃料電池は、約400kmの範囲を持つ重商用車(HCV)で主に使用されています。2023年2月、主要な燃料電池システムベンダーは、バスやトラック向けに合計127の燃料電池システムを供給し、出力は約10,300KWに達しました。トヨタは、設置数と出力ともにトップで、それぞれ47.2%と43.4%の市場シェアを持っています。

製造業者は、環境規制に準拠しながら、増大する需要に応える製品システムの開発を進めています。例えば、2025年7月、現代自動車モビリティ(HHM)は、地方自治体やリサイクルセンターを支援して、ゼロエミッション運営に向けた大きな一歩を踏み出しました。現代は、400km以上の範囲を持ち、15分で補給でき、1日の使用に適し、ディーゼルに匹敵する積載量、低騒音運転、ゼロCO2排出を実現したXCIENT燃料電池トラックの利点を組み合わせました。

範囲別では、600km以上の範囲を持つ燃料電池商用車は、2025年に約41%の市場シェアを占めると予測されており、これは長距離物流や都市間輸送に適しているためです。バッテリー駆動のEVとは異なり、燃料電池システムは、最小限の補給時間で延長された走行距離を提供し、貨物運送に最適です。高い走行距離に対する関心の高まりにより、中国は市場プレイヤーに有利な条件を提供して燃料電池商用車を展開しています。

2025年4月、トヨタ、シュダオ投資グループ、四川シュダオは、共同事業を締結し、水素燃料電池の生産、販売、アフターサービスに焦点を当て、中国の南西地域での水素経済の発展を目指しています。世界の市場プレイヤーは、高走行距離車両に対する需要に応えるために製品革新に投資を行っています。例えば、2024年9月、バラードは、クラス最高の体積力密度を持ち、最も軽量なFCmove®-XD燃料電池エンジンを設計しました。このモジュールは、グローバルトラック業界で最高の体積力密度をサポートするために、最大800kmの走行距離を持つように設計されています。

車両タイプ別では、重商用車セグメントが燃料電池商用車市場の約40%のシェアを占め、主に高エネルギー需要と長い運行サイクルに起因しています。バッテリー駆動の代替品の限界により、需要が高まっています。燃料電池技術は、600km以上の長距離走行を可能にし、迅速な補給ができるため、トラック、都市間バス、物流フリートに特に適しています。中国は、都市バスと長距離バスが新エネルギー車両の採用を推進しているため、最前線に位置しています。製造業者は新興地域のプレイヤーと提携して、マーケットリーチを拡大しています。例えば、2025年3月、TRグループは、グローバルバスベンチャーズ(GBV)およびトヨタニュージーランドと提携し、水素50トンのプライムムーバーを立ち上げました。このトラックは、GBVの地元の専門家によってゼロエミッション燃料電池電気車両に改造され、重貨物輸送に実用的なゼロエミッションの解決策を提供します。

アジア太平洋地域は、2025年に65%の市場シェアを占めると予測されており、中国、韓国、日本における野心的な水素戦略と強力なOEMの参加によって推進されています。2023年、中国は燃料電池車両の登録数で韓国を抜いて最大の市場となりました。韓国では、乗用FCVの販売が減少しているにもかかわらず、商用燃料電池車両の登録数は2023年に381台に達しました。この国は、世界最大の燃料電池バス市場になると予測されています。日本では、トヨタ、日野、自動車、いすゞ、ホンダなどの自動車メーカーが、パイロットプログラムや政府の支援を受けて、燃料電池トラックに焦点を移しています。その他の新興経済国も市場に投資しています。例えば、2025年5月、アダニグループは、インド初の水素動力トラックを導入し、徐々にディーゼルベースのフリートを燃料電池代替品に置き換えるための持続可能なプラクティスに向けた大きな一歩を踏み出しました。バラードは、アショク・レイランドとの協力により、この取り組みをFCmove®-XD燃料電池エンジンで支えました。

北米は、燃料電池商用車の展開において成長する市場であり、強力な連邦イニシアティブとクリーン交通インフラへの投資の増加に支えられています。米国の燃料電池商用車市場は着実に前進しており、カリフォルニア州が開発の中心地として浮上しています。カリフォルニア州大気資源委員会(CARB)は、2024年から港湾業務においてゼロエミッショントラックのみを購入できるとする規制を定めています。米国市場は、長距離トラックや配送フリートを含む商用車両に特に焦点を当てており、燃料電池はバッテリー電気代替品に対して優れた走行距離と迅速な補給の利点を提供します。製造業者は水素ステーションに多くの投資を行っています。例えば、ニコラ社は2024年にHYLAブランドの下で初のモバイル水素ステーションを立ち上げ、年末までにさらに9基を展開する計画を示しています。これは、貨物に焦点を当てた水素インフラへの移行を示しています。

ヨーロッパの燃料電池商用車市場は、主に力強い政策mandateと業界の再編成によって、重商用アプリケーションに戦略的にシフトしています。2023年、EUは代替燃料インフラ規制(AFIR)を承認し、2030年までにすべての都市ノードおよびTEN-Tコアネットワーク沿いに200 kmごとに水素補給インフラを義務付けました。欧州連合の「Fit for 55」および水素戦略は、特に重商用セグメントにおける交通セクターの脱炭素化努力を推進しています。2025年1月、ドイツのデジタル交通連邦省と連邦州は、100台の燃料電池トラックの開発、小型シリーズ生産、顧客展開のために合計2億2600万ユーロ(2億3500万米ドル)の資金を承認しました。例えば、2024年1月、エアリキードとトタルエナジーズは、ヨーロッパ全域で重商用車向けの100以上の水素補給ステーションを展開するためにTEALモビリティを設立しました。

世界の燃料電池商用車市場は、確立された自動車メーカーや燃料電池技術プロバイダーの強い参加によって適度に統合されています。主要なプレイヤーは、地域のプレゼンスを拡大し、燃料電池の出力を強化し、製造コストを削減して市場の存在感を向上させることに注力しています。市場は、燃料供給の課題に対処するために、車両OEMと水素インフラ開発者の間での協力が増加しています。特にアジア太平洋、ヨーロッパ、北米の地域では、規制mandateや公共資金が燃料電池トラックやバスの採用を加速しています。燃料電池商用車市場は2032年までに181.4億米ドルに達すると見込まれています。政府の強力な政策枠組み、インフラ開発、OEMの活動の高まりが、燃料電池商用車市場の成長を促進しています。重商用車(HCV)は最も成長が速い車両タイプであり、インドは2025年から2032年の予測期間中にポジティブなCAGRを示すと見込まれています。トヨタ自動車は、リーディングプレイヤーと見なされています。

Report Coverage & Structure

エグゼクティブサマリー

このセクションでは、2025年と2032年の燃料電池商用車市場のグローバルなスナップショットが提供されます。市場機会の評価に加え、主要な市場トレンドや業界の動向、需要側と供給側の分析が行われます。また、PMR(プライマリーマーケットリサーチ)による分析と推奨事項も含まれ、今後の市場展望に対する洞察が得られます。

市場概要

市場概要セクションでは、燃料電池商用車市場の範囲と定義から始まり、バリューチェーン分析やマクロ経済要因が検討されます。具体的には、世界のGDP見通し、地域別の商用車販売、車両タイプ別の自動車販売、電気自動車(EV)販売の概観などが含まれ、これらの要因が市場に与える影響を評価します。さらに、COVID-19の影響評価やPESTLE分析、ポーターのファイブフォース分析、地政学的緊張の市場への影響も考察され、規制および技術の状況も含まれます。

市場ダイナミクス

このセクションでは、燃料電池商用車市場におけるドライバー、制約、機会、トレンドが詳細に分析されます。具体的には、市場成長を促進する要因や、逆に市場成長を妨げる要因が明確にされ、将来的なチャンスや業界全体のトレンドが検討されます。

価格トレンド分析(2019年 – 2032年)

価格トレンド分析セクションでは、地域別の価格分析や市場セグメント別の価格分析が行われ、価格に影響を与える要因が詳述されます。これにより、燃料電池商用車の価格動向が理解でき、今後の市場予測に活かすことが可能です。

燃料電池商用車市場の展望

このセクションでは、燃料電池の種類、航続距離、車両タイプ別に市場の見通しが示されます。それぞれのサブセクションでは、2019年から2024年の歴史的市場規模(米ドル)と販売台数、2025年から2032年の現在の市場規模と予測が示され、以下のカテゴリに分かれています:

- 燃料電池の種類: プロトン交換膜燃料電池、固体酸化物燃料電池、溶融炭酸塩FC、燐酸燃料電池、アルカリ燃料電池など。

- 航続距離: 400 km未満、400-600 km、600 km以上。

- 車両タイプ: 軽商用車(LCV)、中型商用車(MCV)、大型商用車(HCV)。

地域別市場展望

地域別市場の展望では、北米、ヨーロッパ、東アジア、南アジアおよびオセアニア、ラテンアメリカ、中東およびアフリカに分かれて、各地域の市場規模と予測が示されます。それぞれの地域において、燃料電池の種類、航続距離、および車両タイプごとの市場規模が分析され、地域ごとの市場の魅力が評価されます。

北米燃料電池商用車市場の展望

北米市場では、米国とカナダの市場規模が詳細に分析され、燃料電池の種類、航続距離、車両タイプ別に予測が示されます。特に、プロトン交換膜燃料電池や固体酸化物燃料電池などの主要な燃料電池技術が取り上げられ、各市場セグメントにおける価格分析も行われます。

ヨーロッパ燃料電池商用車市場の展望

ヨーロッパ市場では、ドイツ、イタリア、フランス、イギリス、スペイン、ロシアなどの国別の市場規模が示され、北米同様に燃料電池の種類、航続距離、車両タイプ別に予測が行われます。各国の市場の特性を考慮し、価格動向や競合状況も分析されます。

東アジア燃料電池商用車市場の展望

東アジア市場では、中国、日本、韓国の市場規模と予測が詳述され、燃料電池の種類や航続距離、車両タイプごとの動向が示されます。特に、これらの国々での技術革新や政策が市場に与える影響についても考察されます。

南アジアおよびオセアニア燃料電池商用車市場の展望

このセクションでは、インドや東南アジア、オーストラリア・ニュージーランド(ANZ)地域に焦点を当て、各国の市場規模が分析されます。燃料電池技術が発展途上の地域における市場機会や課題も考察されます。

ラテンアメリカ燃料電池商用車市場の展望

ブラジル、メキシコなどの国々における市場規模が分析され、燃料電池の種類や航続距離、車両タイプごとの予測が示されます。地域特有の市場の魅力や課題も評価されます。

中東およびアフリカ燃料電池商用車市場の展望

このセクションでは、GCC諸国、南アフリカ、北アフリカの市場規模が分析され、燃料電池の種類、航続距離、車両タイプごとの予測が示されます。地域の経済状況や技術導入の進展が市場に与える影響についても考察されます。

競争環境

競争環境セクションでは、2025年の市場シェア分析や市場構造が評価されます。競争の激しさを示すマッピングや競争ダッシュボードが含まれ、主要企業のプロファイルが提供されます。主要企業には、現代自動車、トヨタ自動車、バラードパワーシステムズ、ボルボグループ、ニコラコーポレーション、フォトンモーター、スカニア、ダイムラーAG、ゼネラルモーターズ、トラトングループなどが含まれ、それぞれの会社の概要、製品ポートフォリオ、財務情報、SWOT分析、戦略と主要な開発について詳述されます。

*** 本調査レポートに関するお問い合わせ ***

燃料電池商用車(ねんりょうでんちしょうようしゃ)とは、燃料電池を動力源として利用する商用車両のことを指します。燃料電池は、水素と酸素を化学反応させることで電気を生成し、その電気を用いてモーターを駆動させる仕組みを持っています。従来の内燃機関と比べて、温室効果ガスの排出がほとんどなく、環境に優しいとされています。特に、商用車においては、燃料電池の高効率と長距離走行の可能性が注目されています。

燃料電池商用車には、いくつかのタイプがあります。代表的なものとしては、燃料電池バスや燃料電池トラックがあります。燃料電池バスは、公共交通機関として利用されることが多く、都市部での運行が増加しています。特に、電動バスと同様に静音性が高く、排気ガスも出ないため、都市の環境改善に寄与することが期待されています。また、燃料電池トラックは、長距離輸送において特に有利です。バッテリー電気トラックと比較して、燃料電池トラックは短時間での充填が可能であり、長時間の走行が求められる運送業界において、効率的な選択肢となります。

燃料電池商用車の利用は、さまざまな分野で広がっています。物流業界では、長距離輸送や冷凍輸送など、特定のニーズに応じた車両が開発されています。さらに、公共交通機関としての需要も高まっており、多くの都市で燃料電池バスの導入が進められています。駐車場や充填スタンドの整備が進むことで、より多くの商用車が燃料電池を利用できるようになるでしょう。

関連技術としては、水素の生産、供給、貯蔵技術が挙げられます。水素を効率的に生産するためには、再生可能エネルギーを利用した電気分解や、化石燃料からの改質技術が重要です。また、燃料電池の効率を向上させるための材料研究も進行中で、特に触媒の改善が求められています。さらに、水素の供給インフラの整備も大切です。水素ステーションの設置が進むことで、燃料電池商用車の普及が加速することが期待されています。

このように、燃料電池商用車は、環境に配慮した新しい移動手段としての可能性を秘めています。今後、技術の進展やインフラの整備が進むことで、より多くの企業や地域での導入が進むことが期待されます。持続可能な社会の実現に向けて、燃料電池商用車が果たす役割はますます重要になるでしょう。