世界の非注射型インスリン市場のトレンド、サイズ、シェア、および成長予測、2025 – 2032

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

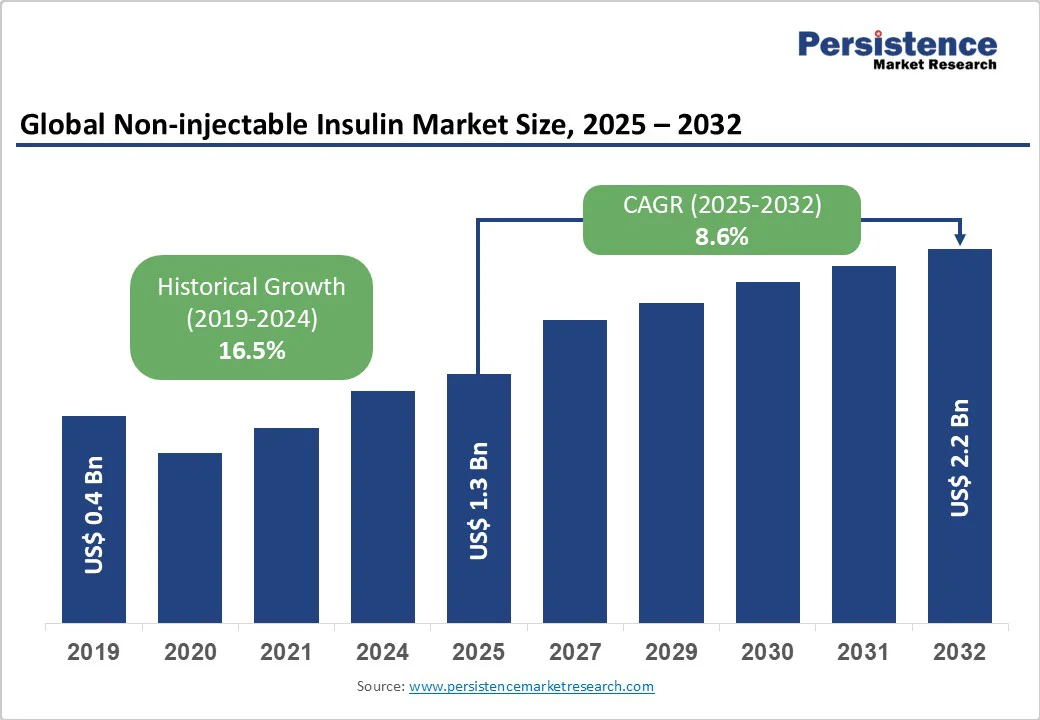

非注射型インスリン市場は、2025年に約13億ドル、2032年までに22億ドルに達することが見込まれており、2025年から2032年の予測期間中に年平均成長率(CAGR)8.6%で成長する見込みです。この成長の主な要因は、糖尿病の有病率の増加、針のない患者に優しいインスリン供給オプションの需要の高まり、ならびに経口および鼻用インスリン製剤の進展です。国際糖尿病連盟によると、2025年には5億3700万人以上の成人が糖尿病を抱えており、2045年には7億8300万人に達することが予測されています。このような糖尿病の流行は、効果的で使いやすいインスリン供給方法に対する需要を生み出しています。

非注射型オプション(錠剤やスプレーなど)は、痛みのない投与と良好な服薬遵守を提供し、研究によると、患者の70%が注射部位の反応や心理的障壁を避けるために針のない代替品を好んでいることが示されています。例えば、ノボノルディスクの経口インスリン錠剤は、臨床試験で60%以上の参加者において数時間以内に血糖値を低下させることが確認されています。さらに、2型糖尿病の症例の増加と、世界保健機関などの組織による啓発活動が市場の成長を加速させています。特にCOVID-19以降、自宅での便利な治療法への需要の高まりと、バイオアベイラビリティを向上させる技術の革新が、市場の前進を続けています。特に北米やアジア太平洋地域など、糖尿病の発症率が高い地域ではその傾向が顕著です。

しかし、非注射型インスリン製剤の開発および規制承認に伴う高コストは、市場成長の大きな制約要因となっています。安定した経口または鼻用インスリンを創出するには、高度なバイオテクノロジーや広範な臨床試験、酵素分解を克服するための専門的な供給システムが必要です。これらのプロセスには、数億ドルを超える多大な財政投資が必要であり、小規模企業やスタートアップにとっては障壁となることが多いです。米国食品医薬品局(FDA)や欧州医薬品庁(EMA)などの規制機関は、長期的な安全性試験やバイオアベイラビリティの証明を含む厳格な要件を課し、承認に至るまでに5〜10年かかることがあります。

市場には、経口およびスプレー製剤の進展により、非注射型インスリン市場における重要な成長機会があります。経口錠剤は注射の必要を減少させ、患者の遵守を改善し、スプレーは鼻または頬の経路を通じて迅速に吸収されます。これらの革新は、インスリンとグルコース安定剤を組み合わせた治療法の需要と一致し、結果を向上させることが期待されています。例えば、エリ・リリー社は、血糖値に基づいてインスリンを放出するスマート経口インスリンカプセルの研究開発に投資しており、低血糖のリスクを減少させる可能性があります。これらの開発は、モジュラー設計を通じてタイムラインを短縮し、コストを削減し、AIを用いた用量の正確さを向上させて効率を高めます。

市場のセグメント分析によれば、2025年には錠剤が約50%のシェアを占める見込みです。その理由は、飲み込みやすさ、目立たない使用、インスリンを胃酸から保護するための腸溶性コーティングの進展にあります。オラメド・ファーマシューティカルズが開発した錠剤は、日常管理に効果的で、試験では患者の遵守が50%以上向上したことが示されています。スプレーは急速に成長しているセグメントであり、その理由は迅速な効果発現と急な調整に適しているためです。鼻用および吸入スプレーは30分以内に吸収されるため、変動するインスリンニーズを持つ患者にとって魅力的です。

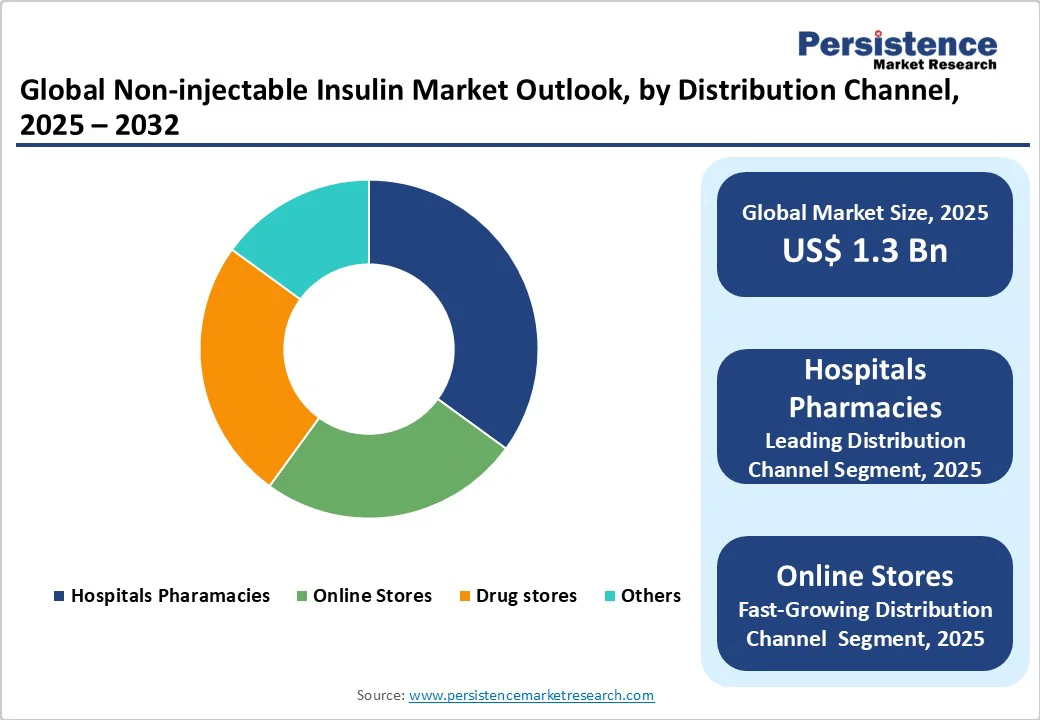

2025年には、病院薬局が約45%の市場シェアを占める見込みです。糖尿病クリニック向けの専門的な調剤により、正確な処方と患者教育が提供され、非注射型レジメンには不可欠です。オンラインストアは、eコマースプラットフォームの拡大と自宅配送の便利さにより、非注射型インスリン市場で最も成長しているセグメントです。競争力のある価格設定、簡単なアクセス、広範な製品の可用性が消費者の採用を高めています。この傾向は、インターネット普及率の高いアジア太平洋地域で特に顕著です。

北米は、2025年には全世界の非注射型インスリン市場の約40%を占める見込みで、強力な医療インフラ、高度な研究開発能力、人口の11%以上に影響を及ぼす糖尿病の高い有病率が背景にあります。この地域は、エリ・リリー社やマンカインド社などの企業が、経口インスリンや非侵襲的医薬品供給システムの進展を主導するグローバルなイノベーションの中心地となっています。米国食品医薬品局(FDA)の新しい治療法やデバイスへの継続的な支援が市場成長を加速させ、革新的なソリューションの商業化を促進しています。医療費の増加と糖尿病治療に対する包括的な保険の提供により、患者のアクセスと採用がさらに向上しています。

ヨーロッパは、2025年に約25%の市場シェアを保持する見込みで、強力な医療システムと研究協力によって支えられています。この地域は、60万件以上の糖尿病の広範な有病率と、革新的医薬品の承認に対する欧州医薬品庁(EMA)からの一貫した規制支援により、優れた医療インフラを誇ります。ドイツ、フランス、英国などの主要国は、バイオテクノロジー、臨床研究、糖尿病啓発プログラムへの大規模な投資を通じて市場成長を推進しています。次世代製剤(GLP-1受容体作動薬やSGLT2阻害薬)の開発に焦点を当て、患者の利便性と遵守を向上させています。さらに、確立された償還政策や研究機関と製薬企業の協力が、製品の革新を加速させています。ヨーロッパは持続可能な医療慣行、個別化医療、予防医療に重点を置いており、その市場の地位をさらに強化しています。

アジア太平洋地域は、非注射型インスリンに関して最も成長が著しい市場であり、中国やインドなどの主要経済国での医療アクセスの拡大と認識の向上が推進要因です。中国は1億4000万人以上の糖尿病患者を抱えており、政府の強力な支援や地元製薬会社の低コストの経口インスリンや革新的な供給システムの開発への投資が地域の需要を牽引しています。コスト効果が高く、先進的な治療法への焦点は、中産階級の増加と医療インフラの向上と一致しています。インドでは、都市部の糖尿病の有病率の急増と、がん、糖尿病、心血管疾患、脳卒中の予防と制御に関する国家プログラム(NPCDCS)などの積極的な政府の健康施策が市場の拡大を推進しています。これらの取り組みと低コストのスプレーやバイオシミラーの可用性により、現代の糖尿病ケアへのアクセスが向上しています。

非注射型インスリン市場は、確立された製薬会社と新興バイオテクノロジーの革新者によって激しい競争が特徴です。北米やヨーロッパなどの先進地域では、大手企業が強力な研究開発能力、高度な医療インフラ、患者の高い認識を活用して、バイオアベイラビリティと患者遵守を向上させる最先端の製剤を開発しています。この地域では、製薬企業と研究機関の間での強固な協力も見られ、経口および経皮的インスリン療法の商業化を加速させています。アジア太平洋地域は、地元および地域の製造業者がコスト効果の高い代替品に注力し、糖尿病ケアへのアクセスを拡大する重要な成長拠点となっています。中国やインドなどの政府は、革新や先進的なインスリン製剤の地元生産を促進する取り組みを支援しています。戦略的提携、ライセンス契約、技術共有契約が一般的になり、企業はパイプラインと市場の到達範囲を強化しようとしています。

非注射型インスリン市場は、2025年に約13億ドルに達する見込みで、糖尿病の有病率の増加と便利なインスリン供給方法への需要の高まりによって推進されています。市場は537百万件以上の糖尿病患者に支えられており、患者遵守を改善し、注射関連の問題を減少させる針のない選択肢の必要性が高まっています。2025年から2032年の間に8.6%のCAGRが見込まれ、製剤の進展や新興市場でのアクセスの拡大が反映されています。経口およびスプレー製剤の進展は、個別化された糖尿病管理を可能にし、革新的な技術を通じて開発コストを削減する重要な機会を提供します。ノボノルディスク、サノフィ、エリ・リリー、マンカインド社、バイオコンが主要企業として、非侵襲的インスリンソリューションの研究開発をリードしています。

Report Coverage & Structure

エグゼクティブサマリー

報告書の冒頭部分では、世界の非注射型インスリン市場の2025年および2032年のスナップショットが提示され、今後の市場機会の評価が行われます。これにより、将来の市場成長が予測され、主要な市場トレンドや将来の市場予測が示されます。プレミアム市場の洞察や業界の発展、重要な市場イベントも取り上げられ、PMR分析と推奨事項がまとめられています。

市場概要

このセクションでは、非注射型インスリン市場の範囲と定義が詳細に説明され、市場のダイナミクスに焦点が当てられます。特に、ドライバー、制約、機会、課題、主要トレンドが分析され、これらの要素が市場に与える影響が考察されます。また、COVID-19の影響分析も行われ、パンデミックが市場に及ぼした関連性と影響についても評価されます。

付加価値のあるインサイト

この部分では、価値連鎖分析、主要市場プレーヤー、規制環境、PESTLE分析、ポーターの5つの力の分析、消費者行動分析が含まれます。これにより、非注射型インスリン市場の全体像と、各要素が市場に与える影響が明確にされます。

価格動向分析(2019-2032)

非注射型インスリンの価格動向に関する詳細な分析が提供され、過去の価格変動や今後の予測が示されます。製品タイプごとの価格分析や、地域ごとの価格と製品の好みが考察され、どの要因が価格に影響を与えているかが明らかにされます。

世界の非注射型インスリン市場の展望

市場サイズの分析と予測が行われ、2019年から2024年までの歴史的な市場サイズと、2025年から2032年にかけての予測が示されます。製品タイプ別や流通チャネル別の市場サイズ分析も行われ、特に錠剤、スプレー、およびその他の製品タイプに分けられた市場の魅力分析が含まれます。

地域別市場展望

北米、ラテンアメリカ、ヨーロッパ、東アジア、南アジアおよびオセアニア、中東およびアフリカの各地域における市場サイズの分析と予測が行われます。各地域において、歴史的市場サイズと今後の予測が提供され、地域ごとの市場魅力も評価されます。特に、北米市場では米国とカナダに焦点が当てられ、欧州ではドイツ、フランス、イギリス、イタリア、スペイン、ロシアなどの国が取り上げられます。

競争環境

競争環境セクションでは、市場シェア分析や市場構造が詳述され、競争の強度マッピングや競争ダッシュボードが提供されます。また、主要企業のプロファイルも紹介され、各企業の概要、財務情報、戦略、最近の開発状況がまとめられています。特に、ノボ ノルディスク、サノフィ、イーライ・リリー、マンカインド社、ビオコンなどの主要プレーヤーが取り上げられています。

まとめ

この報告書は、非注射型インスリン市場の全体像を把握するための包括的な情報を提供します。市場の動向、競争状況、地域別の市場展望など、さまざまな要素が詳細に分析されており、業界関係者や投資家にとって重要な意思決定のための基盤を提供します。

*** 本調査レポートに関するお問い合わせ ***

非注射型インスリンとは、糖尿病治療に用いられるインスリンの一種で、従来の注射によらず、経口または経皮的に投与される形態のインスリンを指します。これにより、患者の生活の質が向上し、注射に伴う痛みや不安を軽減することが可能になります。非注射型インスリンは、特にインスリン依存型糖尿病(1型糖尿病)やインスリン抵抗性を伴う2型糖尿病の患者にとって、重要な治療選択肢となります。

非注射型インスリンには、いくつかの種類があります。例えば、経口インスリン製剤は、飲み薬として服用することができ、消化管から吸収されて血中に入ります。これにより、患者は自己注射を避けることができ、日常生活における利便性が向上します。また、経皮的に投与するタイプのインスリンも開発されており、皮膚に貼ることでインスリンを体内に取り込むことができます。これらの製剤は、針を使わないため、特に注射に対して恐怖感や不快感を持つ患者にとって有用です。

非注射型インスリンの主な用途は、血糖コントロールを改善することです。糖尿病患者は、インスリンの分泌が不足したり、インスリンに対する抵抗性が高まったりするため、血糖値が上昇します。非注射型インスリンを使用することで、これらの患者は血糖値を正常範囲に保つことができ、合併症のリスクを減少させることが期待されます。特に、経口インスリンは、食事のタイミングに合わせて服用することができ、患者の生活スタイルに柔軟に対応することが可能です。

さらに、非注射型インスリンに関連する技術の進展も注目されています。例えば、インスリンポンプや持続グルコースモニタリング(CGM)システムと連携することで、患者の血糖値をリアルタイムで把握し、最適なインスリン投与を行うことができるようになります。これにより、より精密な血糖管理が可能となり、患者の健康を支える新たな手段となるでしょう。

総じて、非注射型インスリンは、糖尿病治療における革新を象徴するものであり、患者のニーズに応じた多様な治療法が提供されるようになっています。今後も研究と技術の進展により、非注射型インスリンの効果や安全性がさらに向上し、より多くの患者に恩恵をもたらすことが期待されています。糖尿病治療の選択肢が増えることで、患者一人ひとりが自分に合った治療法を選ぶことができるようになることが重要です。