世界の自動車の死角検出システム市場の規模、シェア、2025年から2032年までの成長予測

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

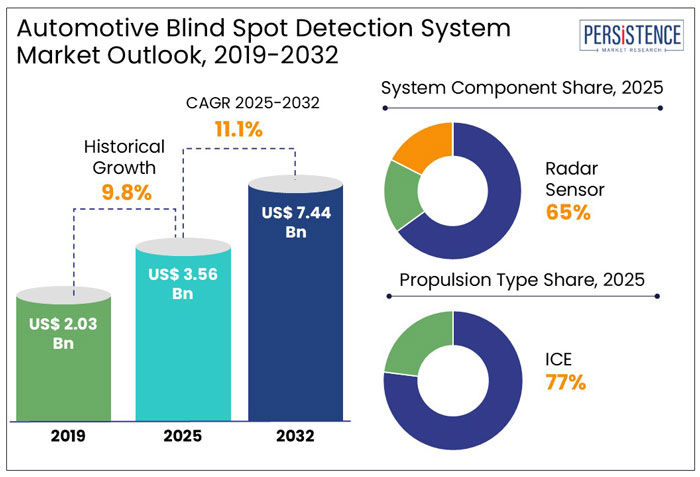

自動車の死角検出システム市場は、2025年に35.6億ドルから2032年には74.4億ドルに成長すると予測されており、2025年から2032年にかけての年間成長率(CAGR)は11.1%に達する見込みです。この成長は、消費者の車両安全性向上に対する需要の高まりや、政府の厳格な規制によって後押しされています。特に、先進的な安全システムを装備した車両への消費者の好みの高まりが、自動車の死角検出システムの導入を促進しています。

市場の主要なハイライトとして、2019年から2024年までの期間において、プレミアム車が市場を主導してきたことが挙げられます。この期間中、ADAS(先進運転支援システム)技術の一環として、自動車の死角検出システムが標準の安全パッケージとして提供されていました。道路安全への意識の高まりが、消費者や政府によるより高度な安全ソリューションの推進につながり、自動車の死角検出システムが現代の車両において重要な役割を果たすようになりました。

2032年に向けて、自動運転技術やADASの統合の進展によって市場は加速的に成長すると予測されています。特に、レベル2+およびレベル3の自動運転車両が一般化する中で、自動車の死角検出システムは進化し、高い精度と安全性を提供するようになります。価格の手頃な安全機能に対する関心が高まる中、中型車やエコノミー車両でも自動車の死角検出システムが採用されるようになっています。アジア太平洋地域などの新興市場では、消費者の安全意識の高まりや規制の厳格化に伴い、これらの技術が急速に採用されています。

自動車の死角検出技術の需要は、レーンキーピングアシスタンスや衝突警告システムなどの先進運転支援システム(ADAS)の統合により加速しています。運転者は死角によるリスクに対する認識が高まっており、道路での安全性を向上させる技術への需要が急速に増加しています。特にプレミアム車においてこの傾向が顕著ですが、安全基準の向上に伴い、一般車両やエコノミー車両でも自動車の死角検出システムの採用が進んでいます。北米やヨーロッパを含む多くの地域で、政府は車両安全規制を厳格化しており、特定の安全機能を義務化しています。

一方で、エコノミーカーメーカーは、生産コストを抑えることに重点を置いており、自動車の死角検出システムのような高度な安全機能を省く傾向があります。エコノミー車両においては、バックカメラや駐車センサーなどの基本的な運転支援システムが優先されることが多く、新興市場では特にこの採用のギャップが顕著です。政府によって厳しい道路安全規制が推進されているにもかかわらず、まだ多くの地域で自動車の死角検出システムは義務化されていないため、採用の進展は遅れています。成長を加速するためには、メーカーはすべての車両セグメントに容易に統合できるスケーラブルな自動車の死角検出ソリューションを開発する必要があります。

次世代の自動車の死角検出技術は、AIやセンサーフュージョンを活用して自動運転機能を強化する方向に進化しています。自動車がスマートで安全になるにつれて、自動車の死角検出システムはADASや自動運転技術にシームレスに統合されています。従来の自動車の死角検出センサーは、レーン逸脱警告やアダプティブクルーズコントロール、衝突回避システムと連携して機能するように進化しており、運転者に360度の安全ネットを提供しています。自動車メーカーはレベル2+およびレベル3の自動運転機能に多額の投資を行い、自動車の死角検出システムをより賢く、積極的で、自動運転能力に不可欠なものにしています。

2025年には、レーダーセンサーが自動車の死角検出システム市場の65%を占めることが予測されています。この支配的な地位は、あらゆる気象条件において高い精度と信頼性を持ち、カメラや超音波センサーよりも優れた物体検出能力によって支えられています。レーダーセンサーは、死角にある車両や障害物を最大50メートルの距離で検出でき、高速道路や都市交通での使用に最適です。カメラとは異なり、レーダーセンサーは霧や雨、雪などの視界不良条件でも効果的に機能し、安定した性能を確保します。レーダーセンサーはレーン変更アシストやリアクロストラフィックアラートと組み合わせて使用され、その機能を単なる死角監視以上に拡張しています。

内燃機関(ICE)車両の広範な所有は、自動車の死角検出システムの安全機能の改造を促進します。ICE車両に対するグローバルな需要は依然として高く、BSDシステムの統合に向けた既存市場が大きくなっています。2025年には77%の市場シェアを占める見込みです。多くの古いICE車両のオーナーは、新しいモデルを購入することなく、自動車の死角検出システムのような独自の安全機能で車を改造する選択をしています。ICE車両は通常、ライフサイクルが長く、時間の経過とともに安全アップグレードに対する需要が持続しています。

アジア太平洋地域では、電気自動車や自動運転車の人気が高まっており、これが自動車の死角検出システムの需要をさらに押し上げています。アジア太平洋は2025年に市場の36%を占め、2032年までに10.6%のCAGRを記録する見込みです。この地域の成長は、急成長する自動車セクターと可処分所得の増加に起因しており、その結果、車両所有の増加と高度な安全機能への需要が高まっています。電気自動車や自動運転車のトレンドが地域の安全技術への需要をさらに促進しています。

北米では、自動車の死角検出システム市場が拡大しつつあり、特に米国とカナダでは、安全機能の向上への需要と厳しい規制要件の増加が影響しています。地域の自動車セクターは、国内外の自動車メーカーの存在に支えられており、革新とADASの実装を促進し、市場の成長を後押ししています。道路安全に対する消費者の意識の高まりや、独自の安全システムを備えた高級車への傾向が、この地域の市場拡大を促進しています。米国政府は新しい自動車に対して安全機能の強化を求める規制を次第に強化しており、自動車の死角検出システムの需要を高めています。

ヨーロッパでは、自動車の死角検出システム市場が成長しており、自動車メーカーがADAS技術を積極的に取り入れています。EUの厳しい安全規制や高度な安全システムの統合に対するインセンティブが市場の拡大を助けています。消費者は独自の技術的特徴を求めており、自動運転技術の普及が市場の成長をさらに促進しています。

自動車の死角検出システム市場は、ADASの進展や安全規制の強化により、競争が激化しています。業界の主要プレーヤーは、最先端のレーダーやカメラベースの自動車の死角検出技術を活用しています。乗用車や商用車の普及に伴い、メーカーは安全性を向上させるために自動車の死角検出システムとレーン逸脱警告、アダプティブクルーズコントロールを統合しています。プレミアムメーカーが率先して導入している一方で、中価格帯ブランドもNCAP安全評価を満たすために迅速に自動車の死角検出システムを統合しています。中国や韓国の新興企業は、コスト効率の良い自動車の死角検出ソリューションを提供しており、競争が激化しています。自動運転技術の進展に伴い、自動車の死角検出システムもAI駆動の物体検出やセンサーフュージョンと共に進化し、今後の市場成長の方向性を形成するでしょう。Sensata Technologies, Inc.、Robert Bosch GmbH、Continental AGなどが業界の主要プレーヤーとして挙げられます。業界は2032年までにCAGR 11.1%の成長が見込まれており、北米が2025年に最大の市場シェアを占めると予測されています。市場は2032年までに74.4億ドルに達する見込みです。

Report Coverage & Structure

報告概要

この報告書は、グローバルな自動車の死角検出システム市場の見通しを包括的に分析しています。市場の概要から始まり、過去および現在の市場サイズの評価、サービス別の市場動向、主要な市場トレンド、将来の市場予測までをカバーしています。特に、2019年から2024年までの歴史的市場サイズの分析と2025年から2032年にかけての予測が行われ、将来的な市場機会を探るためのプレミアム市場インサイトも提供されています。さらに、業界の発展と重要な市場イベントも考察され、PMRの分析と推奨も含まれています。

市場概況

このセクションでは、自動車の死角検出システム市場のスコープと定義が明確にされ、ドライバー、制約、機会、課題、主要トレンドといった市場ダイナミクスが詳細に分析されています。特に、製品ライフサイクル分析や、価値連鎖の観点から、原材料供給者、製造業者、流通業者、推進タイプ別に市場を分析し、収益性の評価も行われます。

さらに、COVID-19の影響評価やPESTLE分析、ポーターの5フォース分析を通じて、地政学的緊張が市場に及ぼす影響も考察されています。規制や車両タイプの変遷についても触れ、マクロ経済要因が市場に与える影響を評価しています。

価格動向分析

2019年から2032年までの価格トレンドについて、主要ハイライトと製品価格に影響を与える要因、システムコンポーネントや車両タイプ、推進タイプ別の価格分析が行われています。また、地域ごとの価格設定や製品の好みについても、詳細に分析されています。

グローバル自動車の死角検出システム市場の見通し

このセクションでは、市場規模と年次成長率の分析が提供され、絶対的な機会も明示されています。過去の市場サイズ分析と今後の市場サイズ予測が、システムコンポーネント(レーダーセンサー、カメラ、超音波センサー)、車両タイプ(乗用車、商用車)、推進タイプ(ICE、電気)別に行われています。それぞれのセクションでは、市場の魅力分析も実施されており、どの要素が市場の成長を促進しているのかが探求されています。

地域別市場分析

北米、ヨーロッパ、東アジア、南アジアおよびオセアニア、ラテンアメリカ、中東およびアフリカといった地域別の市場規模分析も行われています。地域ごとの歴史的市場サイズおよび2025年から2032年にかけての予測が示されており、各地域の市場魅力を分析しています。特に、各地域における主要国(アメリカ、カナダ、ドイツ、フランス、日本、中国など)に焦点を当て、システムコンポーネント、車両タイプ、推進タイプ別の市場サイズも詳細に提供されています。

競争環境

競争環境セクションでは、2024年の市場シェア分析と市場構造について詳述されています。競争の激しさを示すためのマッピングや競争ダッシュボードが提供され、各企業の生産能力が明らかにされています。企業プロファイルには、Sensata Technologies、Robert Bosch、Continentalなどの主要プレーヤーが含まれており、それぞれの企業の概要、財務情報、戦略、最近の発展が詳細に記載されています。

この報告書は、自動車の死角検出システム市場に関する包括的な理解を提供し、業界関係者が意思決定を行う上での重要な情報源となることでしょう。市場の成長機会、競争状況、地域別の動向を把握することで、戦略的な計画を立てるための土台を提供しています。

*** 本調査レポートに関するお問い合わせ ***

自動車の死角検出システムとは、運転中に車両の周囲に存在する死角を検出し、運転者に知らせるための技術です。死角とは、運転者の視界に入らない領域を指し、特に車両の側面や後方に位置する他の車両や障害物を見落とす原因となります。このシステムの導入により、運転者はより安全に運転することができ、事故のリスクを低減することが期待されています。

死角検出システムにはいくつかの種類があります。一つは、ミラーを利用した視覚的な死角検出です。これにより、運転者は広い視野を確保することができますが、完全に死角を排除することはできません。次に、センサーを用いたシステムがあり、これには超音波センサーやレーダーセンサーが含まれます。これらのセンサーは、車両の周囲を常に監視し、死角に入ってきた物体を検知します。さらに、カメラを搭載したシステムも存在し、画像解析技術を用いて周囲の状況を把握し、運転者に視覚的な警告を提供します。

これらのシステムは多様な用途があります。特に都市部での運転や駐車場での操作時に役立ちます。例えば、車線変更や交差点での右左折を行う際に、死角にいる自転車や歩行者を検知することで、事故を未然に防ぐことができます。また、駐車時には、後方からの接近車両を検知することで、安全に駐車を行う手助けをします。

関連する技術としては、自動運転技術や先進運転支援システム(ADAS)が挙げられます。これらの技術は、死角検出システムをさらに進化させ、安全な運転をサポートするために利用されています。例えば、自動運転車両では、複数のセンサーとカメラを組み合わせて、360度の視界を確保し、周囲の状況を把握することが求められます。これにより、死角の存在を最小限に抑え、運転者や乗員の安全を確保することが可能になります。

総じて、自動車の死角検出システムは、運転者の安全を守るための重要な技術であり、今後ますます進化していくことが期待されています。これにより、自動車事故の減少や、安全な交通環境の実現に寄与することができるでしょう。今後の自動車技術の進展に伴い、死角検出に関する技術もさらに向上し、多くの人々に安全を提供する役割を果たしていくことを願っています。