世界のモバイルロボット市場の規模、トレンド、シェア、および成長予測、2025年 – 2032年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

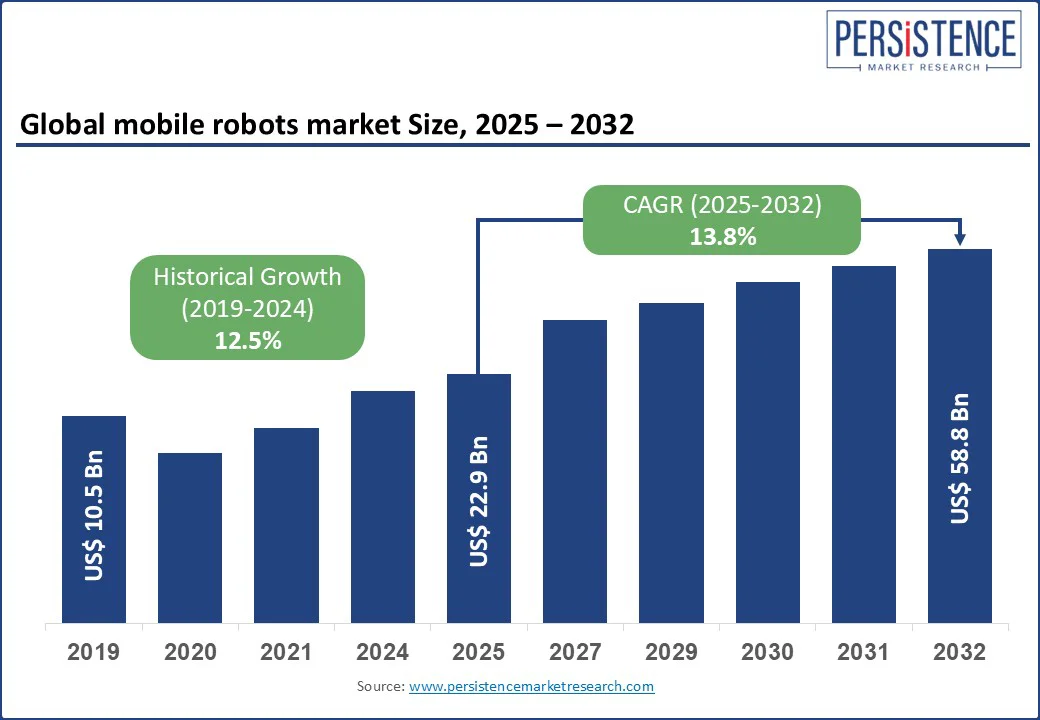

モバイルロボット市場の概要は、2025年に229億米ドルから2032年には586億米ドルに成長することが予測されており、予測期間中の年平均成長率(CAGR)は13.8%に達するとされています。この成長の背景には、多くの産業における自動化の進展、パンデミックによる労働力不足、そしてAIやセンサー技術、ナビゲーションシステムの進歩があります。モバイルロボットは、さまざまなセクターで柔軟性、コスト削減、効率の向上を提供します。例えば、倉庫ではモバイルロボットが在庫管理や注文処理を改善し、医療分野では消毒、配送、患者ケアを支援し、安全性と業務効率を向上させています。

病院内では、モバイルロボットが医療用品や機器、薬の輸送にますます導入されており、業務の効率化と臨床スタッフの負担軽減に貢献しています。2025年には、台中総合病院がNVIDIAのNurabotを導入し、薬の配布や患者のバイタルサインの監視を行うことで、看護師が直接的な患者ケアにもっと集中できるようにしました。農業分野でも、自律型ロボットが植え付け、収穫、作物の監視などの作業に利用され、労働力不足に対応し、生産性を向上させています。国際ロボット連盟(IFR)による2024年の報告書では、農業用ロボットの世界販売が21%増加し、2023年には約20,000台が販売されたことが示されています。これらの進展は、モバイルロボットが各産業の業務フローを変革する可能性を示しています。

政府支援プログラムも、2025年にロンドンで行われる英国のNHSによる自律型地上配送ロボットの試験など、導入の加速に寄与します。モバイルロボット、特に自律型モバイルロボット(AMR)、自動誘導車(AGV)、サービスロボットは、ナビゲーション、タスク実行、迅速な環境下での継続運用のために電池電力に大きく依存しています。限られたバッテリー寿命は、頻繁な充電やバッテリー交換を必要とし、運用のダウンタイムを増加させ、生産性を低下させ、コストを押し上げる要因となります。例えば、倉庫業務において、AMRやAGVは通常、1日の15%から20%を充電に費やし、効率的な充電体制でも3.6時間から4.8時間のダウンタイムが発生します。この損失を相殺するため、施設は必要な数よりも20%から35%多くロボットを調達する必要があり、これが資本支出を増加させることにつながります。

また、充電インフラは1駅あたり150から250平方フィートを消費し、貴重な床面積を減少させるため、ストレージや商品移動に使えるスペースが制約されます。これらの運用上および空間上の非効率性は、モバイルロボットの展開におけるコスト効果とスケーラビリティの課題を大きくしています。RaaS(ロボット・アズ・ア・サービス)は、ロボットを資本集約型資産からオンデマンドの運用ツールに変革し、企業が自律型モバイルロボット(AMR)や他のロボットシステムのフリートをリースまたはサブスクリプションで利用できるようにします。この変革により、小規模および中規模企業は、財務的および技術的な障壁を低減し、自動化へのアクセスが民主化されます。

倉庫および物流業界では、労働力不足と電子商取引の急増により、RaaSの導入が加速しています。たとえば、LocusのRaaSモデルは、倉庫が最小限の初期投資で自律型モバイルロボット(AMR)を迅速に展開できることを可能にします。ロボティクスを運用費用に移行することで、LocusはROIを数年から数ヶ月に短縮し、メンテナンスオーバーヘッドを排除します。このモデルはシームレスなスケーラビリティを提供し、企業は需要の変動に応じてロボットを追加または削除できるため、自動化が非常に柔軟になります。

モバイルマニピュレーター、すなわち自律移動能力とロボットアームを組み合わせたロボットは、産業および商業環境において研究プロトタイプから実用的なツールへと急速に進化しています。これは、電子商取引活動の急増と、商品を輸送するだけでなく、ピッキング、配置、重いアイテムの取り扱いなどを行うロボットシステムの必要性の高まりによって進められています。研究開発の進展により、これらのシステムの能力と信頼性が大きく向上し、実世界での展開が可能となっています。

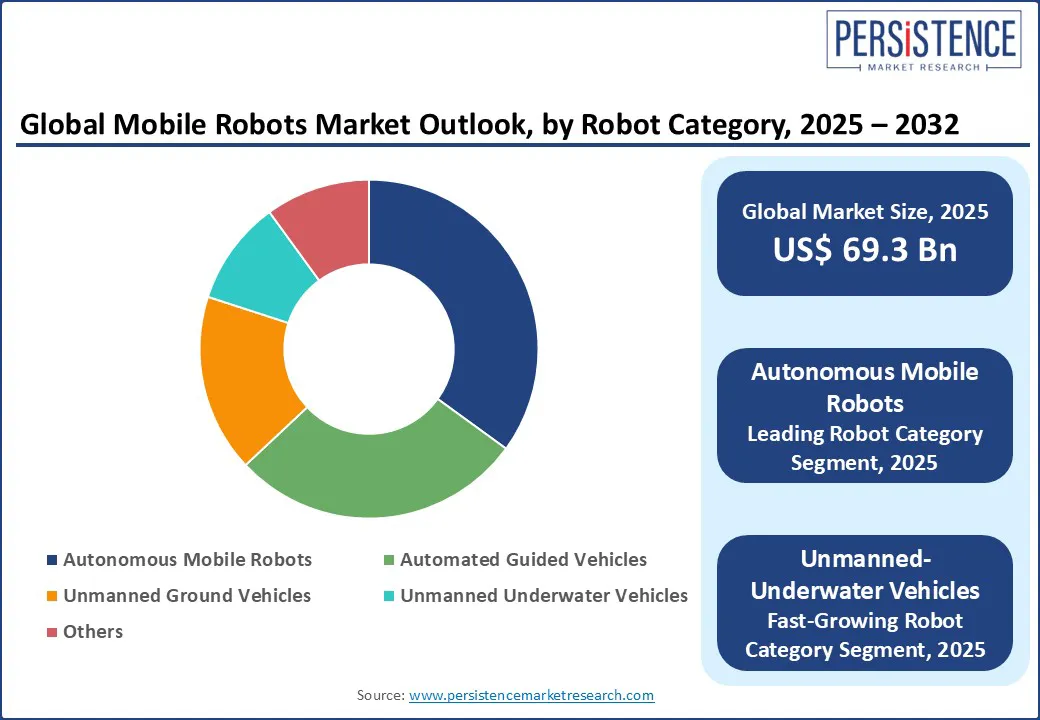

ロボットのカテゴリに基づくセグメンテーションには、自律型モバイルロボット、自動誘導車、無人地上車、無人水中車などがあります。これらの中で、自律型モバイルロボット(AMR)は、2025年に約30%の市場シェアを占めると予測されており、その柔軟性、適応性、さまざまな業界での利用の増加が要因とされています。AMRは、予め決められた経路なしに変化する環境を移動でき、複雑な倉庫、物流、製造プロセスに最適です。例えば、アマゾンは2024年時点で、750,000台以上のロボットをそのフルフィルメントセンターで使用しており、AMRは注文処理経費を25%削減し、2030年までに年間100億米ドルの節約目標に到達する見込みです。

無人地上車(UGV)は、危険または高リスクの環境で人間の直接的な制御なしに作業できる能力から、採用が増加しています。軍事および防衛用途は主要なドライバーであり、監視、偵察、爆発物処理、紛争地域での物流を担うロボットプラットフォームへの需要が増加しています。例えば、米陸軍のロボット戦闘車両(RCV)プログラムやインドの「Make in India」イニシアティブに基づくAI対応無人地上システムの推進が、このセグメントの成長を加速させています。

自動化レベルに基づく市場は、完全自律型、半自律型、遠隔操作型にセグメント化されており、完全自律型が約40%の市場シェアを占めると推定されています。これは、AI、機械学習、センサー技術の急速な進展により推進されています。これらのロボットは、複雑な環境をナビゲートし、リアルタイムで意思決定を行い、最小限の人間の介入で運用できるため、効率性が向上し、労働コストが削減されます。医療分野では、AethonのTUGのような完全自律型ロボットが、手動支援なしで薬や物資を配布し、病院の業務フローを改善しています。インダストリー4.0やスマートファクトリーの普及により、完全自律型ロボットの需要がさらに加速しています。

半自律型モバイルロボットも、予測期間中に顕著な成長を遂げると考えられています。これらのロボットは、人間の入力と自動機能を組み合わせており、手動操作から完全自動化への移行中の産業に特に適しています。例えば、半自律型ロボットは、ピッキングや仕分け作業で広く使用されており、作業者とロボットが協力してスループットを向上させ、複雑な決定に対しては人間がコントロールを維持しています。

アジア太平洋地域は、市場の約45%を占めており、電子機器や自動車産業の大手企業が集中しているため、製造プロセスで使用されるモバイルロボットへの高い需要が生まれています。例えば、中国は2023年に製造業の従業員10,000人あたり470台のロボット密度に達しました(2019年には上位10社を超えるロボット密度はほとんどありませんでした)。韓国は、世界で最も進んだロボット密度を達成しており、10,000人あたり1,012台のロボット密度を誇ります。この地域の優位性は、中国、日本、韓国、シンガポールなどの国々による研究開発投資によっても強化されています。例えば、中国の「知能ロボットに関する重要特別プログラム」は、2024年に約4,500万米ドルの投資を受けました。韓国の「知能ロボットに関する第4次基本計画」は、2024年1月に始まり、2028年までに1億2,800万米ドルの投資を予定しています。ロボットの主要な生産国および消費国である日本も、新ロボット戦略などの戦略的プログラムを開始し、世界最高のロボット革新センターを目指しています。

北米は、強力な産業統合、技術革新、好況な経済環境によってモバイルロボット市場でのグローバルリーダーとしての地位を築いています。2024年第3四半期には、地域のロボット販売が前年比8.8%増の7,329台、4億7500万米ドルに達しました。自動車産業が購入のほぼ半分を占める一方で、倉庫、流通、医療分野での採用が急速に増加しています。この成長は、連邦の研究開発資金、STEM人材の育成、官民共同のパートナーシップなど、政府主導の取り組みによってさらに支えられています。これらの取り組みは、革新を促進する環境を整え、北米がモバイルロボティクスのリーダーシップを維持することを可能にしています。急増するセクター間の需要、最先端の技術、積極的な政策措置の組み合わせにより、2025年のグローバル市場拡大の最前線に位置しています。

ヨーロッパでは、モバイルロボット市場が堅調に成長しており、高い産業需要、密な自動化、支援的な政府イニシアティブがその要因となっています。2023年には、地域が世界の産業ロボット設置の17%を占め、約92,400台に達しました。ドイツは28,300台以上の設置を誇り、ヨーロッパ全体の約38%を占めており、高度な製造業の自動化において支配的な役割を果たしています。物流、医療、インフラ分野でのモバイルロボットおよびサービスロボットの採用は急速に拡大しており、2023年には約33,918台のプロフェッショナルサービスロボットが販売されました。ヨーロッパのロボット密度は高く、多くの国で10,000人あたり200台を超え、ドイツは429台で世界第4位にランクされています。研究開発への継続的な投資が、ヨーロッパをモバイルロボティクス革新の主要なハブとして位置づけています。

モバイルロボット市場は非常に分散しており、ボストン・ダイナミクス、KUKA、ABBなどのグローバルな巨人と、Locus Robotics、Geek+、Clearpathなどの急成長しているニッチプレイヤーが存在しています。これらの企業は、物流、医療、製薬分野と提携し、特定のアプリケーションやコンプライアンスニーズに合わせたソリューションを提供する取り組みを強化しています。例えば、2025年3月にモバイル・インダストリアル・ロボッツ(MiR)は、混在するロボットフリート間の相互運用性を向上させるためにVDA 5050アダプタを発表し、産業環境での統合と効率を高めることが期待されます。

モバイルロボット市場は、2025年に229億米ドルの価値を持つと予測されており、企業は手作業のコスト効果の高い代替手段を模索しています。特に、繰り返し作業や危険、労働集約型のタスクに対して、モバイルロボットへの需要が高まっています。モバイルロボット市場は、2025年から2032年までの期間においてCAGRが13.8%を記録する見込みです。電子商取引の成長とラストマイルデリバリーの自動化に対する需要の増加は、モバイルロボット市場における重要な機会を生み出しています。KUKA AG、ABB Ltd、オムロン株式会社、モバイル・インダストリアル・ロボッツ、ボストン・ダイナミクス、クリアパス・ロボティクス、ファナック株式会社などが主要なプレイヤーとして挙げられます。

Report Coverage & Structure

エグゼクティブサマリー

このレポートは、モバイルロボット市場の2025年と2032年に向けた概要と予測を提供します。市場機会評価は、2025年から2032年までの間に、数十億米ドル単位での成長が見込まれます。主要な市場動向や将来の市場予測、プレミアム市場インサイト、業界の進展や重要なイベントに関する分析が含まれており、PMRによる分析と推奨事項も提示されます。これにより、業界関係者は市場の動向を把握し、戦略的な意思決定を行うための基盤を得ることができます。

市場概要

このセクションでは、モバイルロボット市場の範囲と定義が詳述されています。市場ダイナミクスには、推進要因、制約、機会、課題、主要なトレンドが含まれています。特に、グローバルなGDP成長、地域ごとのインフレ率、労働力不足と賃金上昇、都市化率、資本投資の見通しなどのマクロ経済要因が市場に与える影響についても分析されます。また、COVID-19の影響分析と予測要因の関連性と影響についても考察されています。

付加価値インサイト

このセクションでは、規制の状況、バリューチェーン分析、PESTLE分析、ポーターのファイブフォース分析が提供されます。これにより、業界内の競争環境や規制の影響を理解し、戦略的な洞察を得ることができます。

価格動向分析

価格動向のセクションでは、主要なハイライトや価格に影響を与える要因、平均価格分析が行われます。市場の価格設定メカニズムを理解することで、企業は競争力を維持するための戦略を策定することが可能です。

グローバルモバイルロボット市場の見通し

このセクションは、歴史的な市場サイズ(2019年 – 2024年)と将来予測(2025年 – 2032年)をロボットカテゴリ、オートメーションレベル、アプリケーション、地域別に分析します。具体的なロボットカテゴリとしては、自律走行型モバイルロボット、自動誘導車、無人地上車、無人水中車両などが含まれます。また、アプリケーションのカテゴリには、製造、輸送・物流、ヘルスケア、農業、防衛およびセキュリティ、建設・鉱業などが挙げられます。

地域別市場見通し

地域別の市場見通しでは、北米、ヨーロッパ、東アジア、南アジアおよびオセアニア、ラテンアメリカ、中東・アフリカの各地域について詳細な市場サイズや出荷量の分析が行われます。特に、各地域ごとの市場魅力分析が行われ、地域ごとの成長機会が浮き彫りにされます。

北米モバイルロボット市場の見通し

北米市場に関しては、歴史的な市場サイズと出荷量が国別、ロボットカテゴリ別、オートメーションレベル別、アプリケーション別に分析されます。特にアメリカとカナダの市場動向について詳しく探求され、各カテゴリにおける成長予測が示されます。

ヨーロッパモバイルロボット市場の見通し

ヨーロッパの市場動向も詳細に分析され、ドイツ、フランス、イギリス、イタリア、スペイン、ロシア、トルコなどの主要国に焦点を当てています。各国別の市場サイズと出荷量、ロボットカテゴリやオートメーションレベル、アプリケーションに関する予測が行われ、地域の特性に基づいた市場魅力分析が行われます。

東アジアモバイルロボット市場の見通し

中国、日本、韓国などの国々についての市場分析が行われ、地域内の競争状況や市場の成長ポテンシャルが探求されます。各国のロボットカテゴリやオートメーションレベル、アプリケーション別の市場動向についても詳しく取り上げられます。

南アジアおよびオセアニアモバイルロボット市場の見通し

インド、東南アジア、オーストラリア・ニュージーランド(ANZ)などを含む南アジアおよびオセアニア地域の市場について分析が行われます。このエリアの市場の成長機会や競争環境についても考察されます。

ラテンアメリカモバイルロボット市場の見通し

ブラジル、メキシコ、その他のラテンアメリカ諸国に焦点を当て、歴史的な市場データと将来の予測が提供されます。地域の特性や市場の成長を促進する要因についての分析が行われます。

中東・アフリカモバイルロボット市場の見通し

GCC諸国、エジプト、南アフリカ、北アフリカなどの市場動向を分析し、特にこの地域のモバイルロボット市場における挑戦と機会について詳述されます。

競争環境

市場シェア分析や市場構造のセクションでは、競争の激しさを示すマッピングや競争ダッシュボードが提供されます。また、KUKA AG、ABB Ltd、Omron Corporation、Boston Dynamicsなどの主要企業のプロフィールが詳述され、各企業の概要、ソリューションポートフォリオ、戦略、最近の開発についての情報が提供されます。これにより、競合他社の戦略を理解し、マーケットポジショニングを強化するための洞察を得ることができます。

*** 本調査レポートに関するお問い合わせ ***

モバイルロボットとは、自己移動機能を持つロボットの一種であり、様々な環境で自律的に移動し、作業を行うことができる機械を指します。これらのロボットは、通常、センサーやカメラ、GPS、マッピング技術を活用して周囲の状況を認識し、障害物を避けながら目的地に到達することができます。モバイルロボットは、産業や医療、サービス業、さらには家庭用など、多岐にわたる分野で利用されています。

モバイルロボットには大きく分けていくつかのタイプがあります。まず一つ目は、地面を移動するロボットです。このタイプは、四輪や六輪、またはクローラーなどの移動手段を使用して、平坦な地面や不整地を移動します。次に、空中を飛行するドローン型のロボットがあります。これらは、主に空中の監視や物資の輸送、農業の作業などに利用されます。さらに、海中を移動する水中ロボットも存在し、海洋調査や環境モニタリングに用いられています。

モバイルロボットの用途は非常に広範で、特に産業分野では、製造ラインでの物品の運搬や倉庫での在庫管理などに活用されています。また、医療分野では、患者の移動支援や薬剤の配達を行うロボットが開発されています。さらに、サービス業においては、ホテルでの客室清掃や飲食店での料理の運搬を行うロボットが登場しており、利便性を高めています。家庭用としては、掃除を行うロボット掃除機や、庭の管理をするロボット芝刈り機などが一般的です。

モバイルロボットを支える関連技術も進化しています。特に、人工知能(AI)や機械学習の技術は、ロボットの環境認識能力や自律移動能力を向上させています。これにより、ロボットはより複雑なタスクを実行できるようになります。また、センサー技術の進化により、ロボットは周囲の環境をより正確に把握し、リアルタイムでの反応が可能となっています。さらに、通信技術の向上により、ロボット同士が情報を共有し、協調して作業を行うことも可能になっています。

このように、モバイルロボットは多様なタイプと用途を持ち、今後もさまざまな技術とともに進化していくことが期待されています。私たちの生活や産業において、ますます重要な役割を果たすことでしょう。モバイルロボットは、効率性を向上させるだけでなく、人々の生活を豊かにする可能性を秘めています。これからの技術革新により、モバイルロボットの活用範囲はさらに広がっていくと考えられます。