世界の機能的内視鏡副鼻腔手術市場の規模、シェア、成長予測、2025年 – 2032年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

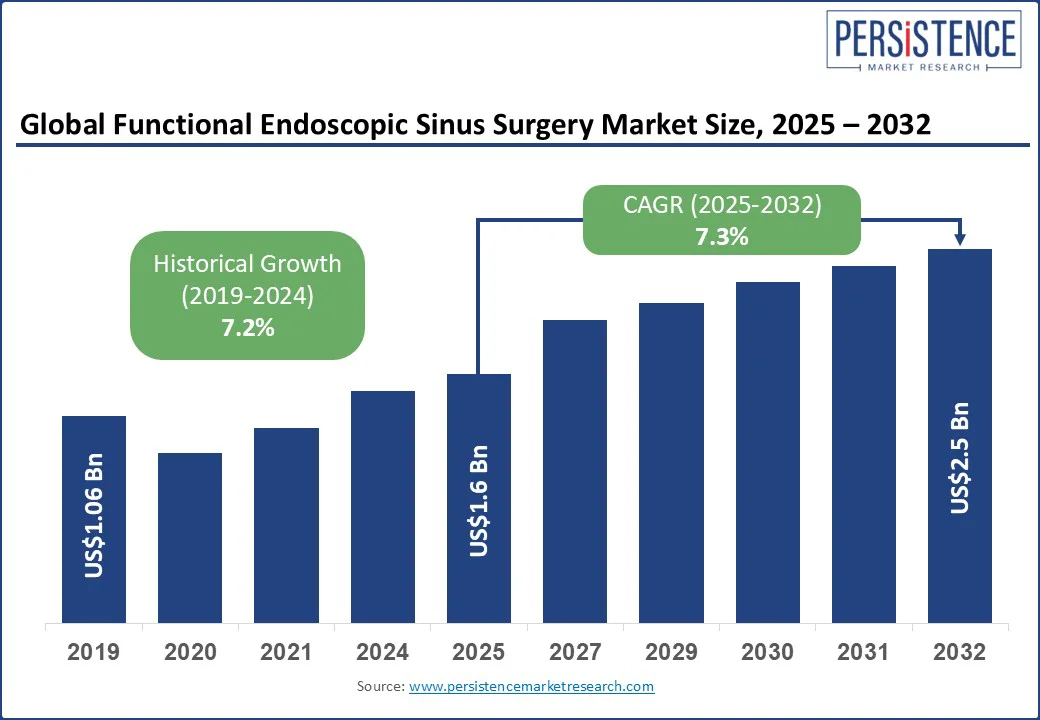

機能的内視鏡副鼻腔手術市場は、2025年に16億米ドル、2032年には25億米ドルに達すると予想され、2025年から2032年の期間中に年平均成長率(CAGR)7.3%で成長する見込みです。この市場は、慢性副鼻腔炎の発生率が増加し、最小侵襲手術へのグローバルなシフトが要因となり、着実な成長を遂げています。高解像度イメージング、ナビゲーションシステム、ロボット支援などの技術革新が手術の精度と結果を向上させています。外来での耳鼻咽喉科(ENT)手術の需要が高まっており、回復時間の短縮と医療費の削減が要因です。副鼻腔に関連する疾患への認識の高まりやENTケアへのアクセスの向上が、患者数の増加に寄与しています。また、新興市場も医療インフラの改善や専門医の増加を通じて成長を促進しています。

機能的内視鏡副鼻腔手術市場の成長を促進している要因の一つは、画像誘導ナビゲーションシステムの導入です。これにより、副鼻腔手術の精度が向上し、耳鼻咽喉科の専門医の採用が進んでいます。リアルタイムナビゲーションと4K UHD内視鏡が手術の合併症を減少させ、精度を高めています。この傾向は、効率的な組織除去を可能にし、複雑な篩骨および上顎手術における外傷を最小限に抑える専用の副鼻腔器具や、パワー式マイクロデブリーダー、超スリムな副鼻腔鉗子の革新によって強化されています。オフィスベースのバルーン副鼻腔形成術は、病院での手術を避ける若年層や高齢者患者へのアクセスを拡大しています。

AIを活用したコーンビームCT診断の増加により、真菌性副鼻腔炎の検出が改善され、機能的内視鏡副鼻腔手術の候補者選定において高い診断信頼性が得られています。外来型の耳鼻咽喉科専門クリニックの増加は、パワー式機能的内視鏡副鼻腔手術のワークフローを提供し、従来の病院から手術のボリュームをシフトさせています。また、慢性副鼻腔炎の再発や一次介入の不完全さが、再手術の需要を生じさせています。外科医は、二次手術の際に瘢痕化した解剖学をナビゲートするために3D内視鏡視覚化システムに頼ることが増えています。

機能的内視鏡副鼻腔手術後の薬剤放出型副鼻腔インプラントの出現は、長期的な手術結果を向上させ、全身性ステロイドの必要性を減少させ、先進的な手術プロトコルの再採用を促進しています。ただし、農村地域における耳鼻咽喉科専門医のアウトリーチクリニックの不足が、サービスが行き届いていない地域でのアクセスを制限し、診断や介入の遅延を引き起こしています。医療インフラが乏しい地域では、患者が画像誘導副鼻腔手術の紹介を受けることがほとんどなく、未治療の慢性副鼻腔炎が続いています。このような訓練を受けた専門家の不均等な分布は、遠隔地での手術件数を直接制限しています。また、外科医は3D内視鏡ナビゲーションシステムの学習曲線が急であるため、中型病院での早期採用に影響を与えています。

パワー式マイクロデブリーダーシステムへの依存は、特別なトレーニングを必要とし、多くの施設がこれを欠いています。AI支援の機能的内視鏡副鼻腔手術ツールに対する臨床医の熟練度が限られているため、採用が制約されています。真菌性副鼻腔炎の識別に向けたAI誘導のコーンビームCT診断ソリューションの使用が増えることで、候補者選定や手術のトリアージが改善され、複雑な症例における機能的内視鏡副鼻腔手術への紹介率が向上しています。新しいナビゲーション技術を標準的な手順に統合することも支援します。

手術中の3Dモデル更新の開発は、内視鏡ビデオ融合を通じてリアルタイムの解剖学的マッピングを可能にし、再手術や複雑な解剖学における精度を高めます。ハイブリッドバルーン-機能的内視鏡副鼻腔手術プロトコルを提供する外来専門耳鼻咽喉科クリニックの拡大は、都市市場において慢性副鼻腔炎や鼻ポリープに対する最小侵襲の外来ケアを可能にしています。

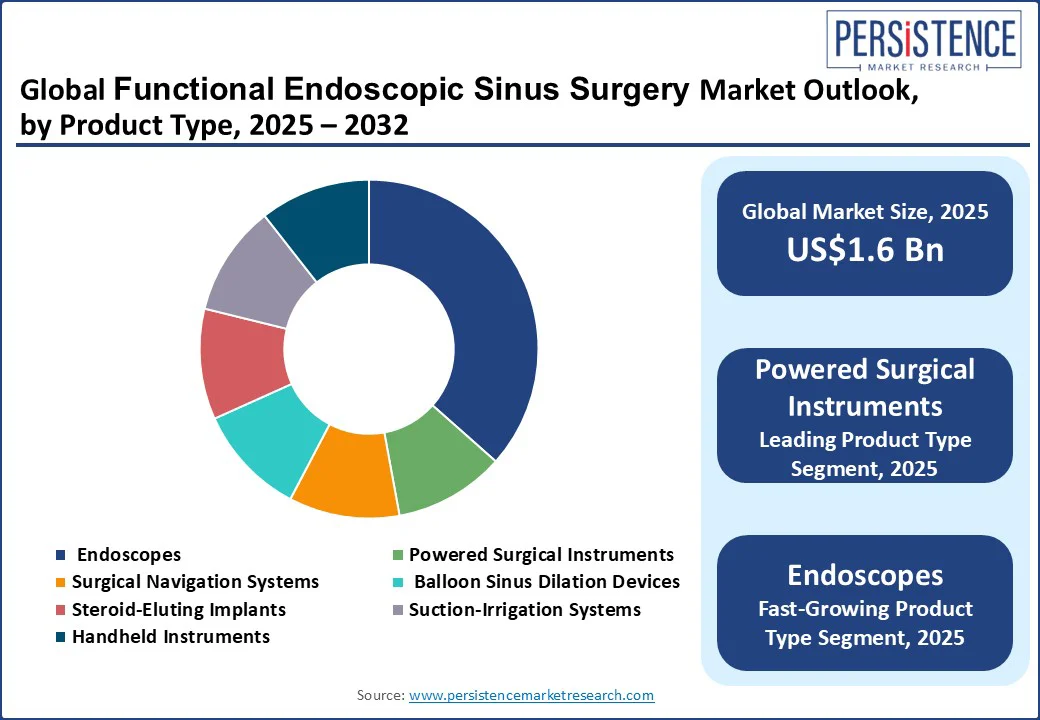

企業は、機能的内視鏡副鼻腔手術後のステロイド放出型生分解性副鼻腔インプラントの需要の高まりを利用して、患者の結果を改善し、再手術率を減少させることができます。これにより、バンドル手術機会や長期的なデバイスポートフォリオが生まれます。パワー式外科機器は、2025年に市場の38%を占めると予測されています。これらのツールは、特に複雑な篩骨および蝶形骨の手術において、精度、速度、組織処理の効率性が認められて広く使用されています。外科医は、信頼性、使いやすさ、手術中のコントロールを改善する能力から、これらを好んで使用しています。

内視鏡、特に4Kおよび3D内視鏡は最も成長が早い製品カテゴリーであり、視覚の向上と最小侵襲性への需要の高まりとともに、先進的な機能的内視鏡副鼻腔手術センターにおいて必須のツールとなっています。これらのデバイスは、外科医の疲労を軽減し、繊細な手術中の明瞭性を向上させます。デジタル、コンパクト、エルゴノミックなデザインへの移行も、病院や外来手術センターでの利用を拡大しています。

従来の機能的内視鏡副鼻腔手術は、2025年に全体の市場シェアを支配すると予測されています。この技術は確立されており、耳鼻咽喉科の研修プログラムで広く教えられており、世界的な副鼻腔手術の臨床の基盤を形成しています。中等度から重度の慢性副鼻腔炎の症例において特に、複数の副鼻腔への包括的なアクセスが必要な場合には、今なお好まれるアプローチです。病院での広範な使用は、高い手術件数を確保しています。

パワー式機能的内視鏡副鼻腔手術は、主に先進的なパワー機器の採用により、最も成長が早い手術タイプとして浮上しています。パワー式ツールを用いた正確で制御された組織除去の能力は、手術時間の短縮や出血の最小化、回復の早さを実現します。病院や外来センターは、特に両側または多副鼻腔介入を必要とする患者において、手術時間を短縮し、患者の流れを向上させるためにパワー技術をますます好んでいます。

北米は、2025年に機能的内視鏡副鼻腔手術市場で最大のシェアを占めると予測されており、総収益の約39.8%を占めます。この地域は、慢性副鼻腔炎の高い有病率、先進的なナビゲーション技術の強力な臨床採用、確立された耳鼻咽喉科専門医のネットワークの恩恵を受けています。米国では、毎年25万件以上の機能的内視鏡副鼻腔手術が行われており、3D対応の内視鏡への早期アクセスや、最小侵襲の副鼻腔介入に対する広範な償還が推進要因です。米国の手術センターの約73%が、特に複雑な篩骨や蝶形骨の症例において3D内視鏡とパワー機器を使用しています。カナダでは、州の資金支援による耳鼻咽喉科のトレーニング拡大や好意的な規制承認によって、三級病院での画像誘導機能的内視鏡副鼻腔手術の採用が増加しています。

最近の動向として、メドトロニックによるインターセクトENTの買収やインテグラ・ライフサイエンスによるアクラレントの買収が、特に機能的内視鏡副鼻腔手術後の薬剤放出型インプラントやバルーン拡張システムにおける競争環境を強化しています。アジア太平洋地域は、急速な医療の近代化、慢性副鼻腔炎の発生率の増加、および耳鼻咽喉科の専門家の増加によって、機能的内視鏡副鼻腔手術市場で最も成長している地域です。この地域では、外来でのバルーン支援手術やハイブリッド手術の増加が見られます。中国は、病院インフラへの投資や都市部での真菌性および細菌性副鼻腔炎の増加によって、この成長をリードしています。主要都市の病院は、AIを基にした診断ツールを統合し、手術中のナビゲーションシステムを採用して手術の安全性を向上させています。インドでは、民間の耳鼻咽喉科専門クリニックの増加と最小侵襲プラットフォームの普及により、近年の機能的内視鏡副鼻腔手術の件数は65%増加しました。医療ツーリズムの拡大や耳鼻咽喉科に特化したフェローシップが市場をさらに加速させています。バルーン拡張は都市部で最も人気のある方法であり、特に日本や韓国では先進的な機能的内視鏡副鼻腔手術ツールが急成長を遂げています。規制の緩和やデバイスの手頃な価格も、この地域でのさらなる促進要因となっています。

ヨーロッパは成熟した市場であり、約7%のCAGRで安定した成長を示しています。この地域の成長は、ユニバーサルな医療アクセス、制度的な耳鼻咽喉科のトレーニング、そして一貫した償還政策によって支えられています。ドイツは、耳鼻咽喉科病院の高密度と画像誘導機能的内視鏡副鼻腔手術システムの強力な臨床統合において先導的な役割を果たしています。ドイツの機関は、新しいナビゲーションソフトウェアや4K内視鏡のパイロットを試みる最初の機関の一つであり、再手術における精度や結果の改善に寄与しています。英国では、機能的内視鏡副鼻腔手術の件数は過去10年間で20%以上増加しており、NHSの努力によって副鼻腔手術の待機時間が短縮され、新しい外科トレーニングプログラムが導入されています。コスト効果の高い採用は、中央調達や成果に基づく技術評価を通じて促進されています。最近の製品導入として、オリンパスの4K UHD内視鏡システムやメドトロニックの耳鼻咽喉科ナビゲーションプラットフォームが、ドイツや英国で早期に注目を集めており、ヨーロッパを副鼻腔手術における重要なイノベーションハブとしての地位を強化しています。

機能的内視鏡副鼻腔手術市場は、グローバルな医療機器大手と専門の耳鼻咽喉科デバイス企業が競争している中で、適度に統合されています。メドトロニック、ストライカー、オリンパスが市場のリーダーであり、パワー機器、3D/4K内視鏡システム、画像誘導ナビゲーションプラットフォームを網羅する包括的なポートフォリオを提供しています。メドトロニックのインターセクトENTの買収は、PROPELなどの薬剤放出型インプラントを通じて術後の副鼻腔ケアにおける支配力を拡大しました。ストライカーは、パワー機器と内視鏡視覚化の強みを生かし、病院や外来手術センターの両方に対応しています。戦略的なコラボレーションや技術ライセンス、外科医トレーニングプログラムは、市場でのプレゼンスを強化するための一般的な戦術です。

機能的内視鏡副鼻腔手術市場は、2025年に16億米ドル、2032年には約25億米ドルに達すると予想されています。主要なトレンドには、オフィスベースのバルーン副鼻腔拡張へのシフト、AI搭載ナビゲーションプラットフォームの採用、4K/3D内視鏡システムの統合、および再手術の増加が含まれます。パワー式外科機器は市場のリーダーであり、2025年に世界の収益の38%以上を占めると予測されています。市場は2025年から2032年にかけて7.3%のCAGRで成長する見込みで、技術革新と耳鼻咽喉科外来のボリュームの増加によって支えられています。主要な企業にはメドトロニック、ストライカー、オリンパス、ジョンソン・エンド・ジョンソン、カール・ストルツが含まれます。

Report Coverage & Structure

エグゼクティブサマリー

このレポートは、機能的内視鏡副鼻腔手術市場の全体像を把握するための重要な情報を提供します。最初に、2025年と2032年の市場スナップショットを提示し、今後の市場機会をUS$ Bn単位で評価します。市場トレンドや将来の予測も行い、プレミアム市場インサイトを通じて業界の発展や重要な市場イベントを分析します。最後に、PMR分析に基づいた推奨事項も含まれ、戦略的な意思決定をサポートします。

市場概要

市場概要セクションでは、機能的内視鏡副鼻腔手術市場の範囲と定義が示され、市場のダイナミクスが詳細に分析されます。特に、成長を促進するドライバー、制約要因、将来の機会、そして現在のトレンドに焦点を当てています。また、マクロ経済的要因として、世界のセクター別見通しとGDP成長見通しも議論されます。COVID-19の影響分析も行われ、パンデミックが市場に及ぼした関連性と影響が評価されます。

付加価値インサイト

このセクションでは、ツールの採用分析、規制環境、バリューチェーン分析が行われ、PESTLE分析とポーターの5フォース分析を通じて市場の競争環境が探求されます。これにより、機能的内視鏡副鼻腔手術市場における主要な要素が明らかにされ、ビジネス戦略の立案に役立つ情報が提供されます。

価格分析

価格分析セクションでは、2024年の市場の重要なハイライトがまとめられ、展開コストに影響を与える主要要因について詳述します。コンポーネントタイプ別の価格分析も行われ、各製品の市場における位置付けが明確になります。

市場見通し

機能的内視鏡副鼻腔手術市場の見通しに関するセクションでは、ユニット数の予測、US$ Bn単位での市場規模と年ごとの成長率、絶対的な機会が示されます。2019年から2024年までの歴史的な市場規模分析と、2025年から2032年までの予測も含まれ、製品タイプ、手技タイプ、適応症、エンドユーザー、地域別に詳細な分析が行われます。

セグメンテーション分析

このレポートでは、機能的内視鏡副鼻腔手術市場のセグメンテーションが多岐にわたる観点から分析されています。具体的には、製品タイプ別の市場規模(内視鏡、動力手術器具、手術ナビゲーションシステム、バルーン副鼻腔拡張デバイス、ステロイド放出インプラントなど)、手技タイプ別(従来のFESS、画像誘導FESS、バルーン副鼻腔拡張補助FESS、ハイブリッドFESS技術、改訂内視鏡副鼻腔手術など)、適応症別(慢性鼻副鼻腔炎、アレルギー性真菌性副鼻腔炎、難治性急性細菌性副鼻腔炎、鼻腔腫瘍など)、エンドユーザー別(病院、外来手術センター、耳鼻咽喉科専門クリニックなど)に分かれています。

地域分析

地域別の市場見通しでは、北米、ヨーロッパ、東アジア、南アジアおよびオセアニア、ラテンアメリカ、中東およびアフリカにおける市場規模とユニット数の分析が行われます。各地域の市場魅力度が評価され、地域ごとの成長機会が探求されます。

競争環境

競争環境セクションでは、2024年の市場シェア分析が行われ、市場構造が詳細に示されます。競争の強度マッピングや競争ダッシュボードを通じて、主要企業(メドトロニック、ストライカー、オリンパス、ジョンソン・エンド・ジョンソンなど)のプロファイルが紹介され、それぞれの企業の概要、財務、戦略、最近の発展も含まれています。これにより、業界全体の競争のダイナミクスを理解することができます。

このレポートは、機能的内視鏡副鼻腔手術市場に関する深い洞察を提供し、企業や投資家にとって貴重な意思決定の支援となるでしょう。

*** 本調査レポートに関するお問い合わせ ***

機能的内視鏡副鼻腔手術(きのうてきないしきょうふくびくうしゅじゅつ)は、副鼻腔に関連する疾患の治療を目的とした内視鏡を用いた外科手術の一種です。この手術は、鼻腔と副鼻腔の解剖を理解し、内視鏡の技術を駆使することで、患者に対してより少ない侵襲で効果的な治療を提供します。特に、慢性副鼻腔炎や鼻ポリープなどの病状に対して用いられることが多く、これにより患者の生活の質を改善することが期待されます。

この手術の主な種類には、内視鏡的副鼻腔手術、内視鏡的鼻ポリープ切除、内視鏡的鼻腔拡張術などがあります。内視鏡的副鼻腔手術は、慢性副鼻腔炎の治療において副鼻腔の排出路を確保するために行われます。内視鏡的鼻ポリープ切除は、ポリープが原因で鼻が詰まっている場合に行われ、ポリープを取り除くことで呼吸を改善します。内視鏡的鼻腔拡張術は、狭窄した鼻腔を広げるために行われ、特にアレルギー性鼻炎を持つ患者に有効です。

この手術の利点は、従来の外科手術に比べて痛みや出血が少なく、回復が早い点です。また、手術後の入院期間も短縮されることが一般的です。さらに、内視鏡を使用することで、医師は副鼻腔の内部を直接観察しながら手術を進めることができるため、精度の高い治療が可能となります。

関連技術としては、画像誘導技術やナビゲーションシステムがあります。これらの技術は、手術中に医師が副鼻腔の位置を正確に把握するのに役立ちます。特に、画像誘導技術は、CTスキャンなどの画像を用いて、手術中にリアルタイムで副鼻腔の状態を確認することができます。これにより、手術の安全性が向上し、再発のリスクを減少させることができます。

機能的内視鏡副鼻腔手術は、現代の耳鼻咽喉科において非常に重要な治療法の一つとなっており、患者にとっても大きなメリットがあります。今後も技術の進歩により、さらに多くの患者がこの手術の恩恵を受けることが期待されます。