世界のピストンリング市場の規模、シェア、トレンド、および成長予測、2025年 – 2032年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

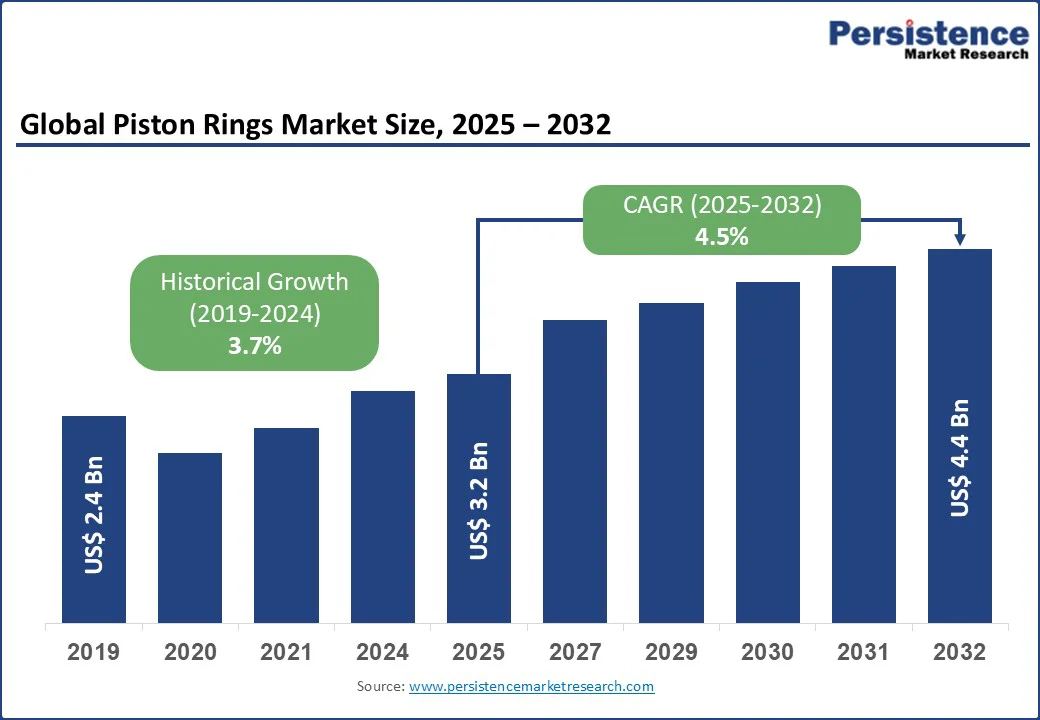

グローバルなピストンリング市場は、2025年に32億米ドルの価値を持ち、2032年までに44億米ドルに達すると予測されており、2025年から2032年の予測期間中に年平均成長率(CAGR)は4.5%となる見込みです。ピストンリングは金属製で、ピストンとシリンダーの間に位置し、エンジンがシームレスに機能することを可能にします。主な役割は、シリンダーの壁を密閉し、燃焼ガスの漏れを防ぎ、潤滑油のレベルを調整し、点火からの熱を散逸させることです。また、ピストンとシリンダーの壁との直接接触を避けるバッファとしても機能し、摩耗と摩擦を減少させます。

世界中の政府は、温室効果ガスの排出削減や燃費の改善を促進する一環として、ハイブリッド車の導入と生産を積極的に推進しています。これには、インフラへの多額の投資、補助金、規制の義務、税制優遇措置が含まれ、ハイブリッドおよび電気自動車の採用を加速しています。充電ステーションやバッテリーリサイクル施設などのインフラ開発も、ハイブリッドモビリティの成長を支えています。ハイブリッド車の販売が増加するにつれて、ピストンリングを含む高性能エンジン部品の需要も高まっています。ピストンリングは、エンジンの効率性、耐久性、およびより厳しい排出基準への適合を確保する上で重要な役割を果たします。ハイブリッド車は内燃機関と電力を組み合わせているため、高いストレス、温度、および運用の複雑さに耐えることができる先進的なピストンリングの設計が求められています。

一方で、電気自動車(EV)の人気の高まりは重要な制約要因となっています。EVは内燃機関に依存せず、燃焼の必要がないため、ピストンリングの需要が減少しています。政府が炭素排出削減政策を強化する中で、EV採用に向けた重要なインセンティブ、補助金、インフラ投資が行われています。このシフトは、自動車メーカーが消費者の需要の高まりに応えるためにEV生産能力を増強していることでさらにサポートされています。バッテリー技術の進展、走行距離の延長、コストの低下により、EVは主流の購入者にとってより手の届きやすい存在となっています。バッテリー電気自動車は、ICE(内燃機関)に比べて約20の可動部品を持つのに対し、ICEは2,000もの可動部品を持つため、ピストンリングが不要となります。インドにおけるEVの販売は、FY24に前年比158%増加し、従来のコスト感度の高い市場においても逆風が生じています。サプライヤーは、ハイドロジェンICEや燃料無関係なコンポーネントニッチに参入することでリスクヘッジを行わなければなりません。その結果、特にEVの浸透が加速する先進市場において、ピストンリングの長期的な需要は減少すると予測されています。この移行は、ピストンリング製造業者にとって大きな課題となり、伝統的なICEに焦点を当てたセグメントでの成長機会を制限します。

燃費効率が高く、持続可能で高性能なエンジンに対する需要の高まりは、先進的な技術や代替材料によるピストン製造の革新を加速させています。軽量材料の採用が重要な焦点となっており、アルミニウム合金や複合材料が使用されています。たとえば、MAHLE社のECOFORMのような鍛造アルミニウムのバリアントは、重量を減少させつつ強度と熱抵抗を向上させ、現代のエンジンに適しています。鋼製ピストンは、高耐久性と熱的安定性により、ターボチャージャー付きや高性能エンジンでの需要が高まっています。ダイヤモンドのような炭素(DLC)や熱障壁コーティング(TBC)などの表面技術は、摩耗抵抗を向上させ、摩擦を減少させ、高ストレス用途における熱管理を行います。プラズマ噴霧セラミックは、ハイブリッドエンジンやダウンサイジングエンジンの耐久性をさらに向上させ、規制効率要件を満たします。カーボンピストンは、アルミニウムの約30%軽量で、往復質量を低下させ、振動を減少させ、回転数の能力を向上させることができます。3D印刷や高圧ダイキャスティング(HPDC)などの先進的な製造プロセスは、複雑で軽量な設計を可能にし、材料廃棄物を最小限に抑え、CO2排出を削減することで、持続可能な革新への業界の移行を強調しています。

2025年には、乗用車が自動車用ピストンの地域需要の約60-65%を占めており、その生産シェアが支えています。2021年の世界の乗用車生産は6280万台から2023年には6920万台に増加し、17.8%の増加を示し、2024年には世界生産の約76%を占めています。中国、米国、日本、ドイツ、インドなどの主要生産国は内燃機関(ICE)搭載の乗用車で引き続きリードしており、中国では2024年にほぼ50%が電気自動車にシフトしています。発展途上地域では、CNG車両の需要が高まっており、より小型エンジンによるコスト削減が促進されています。SUVは市場を支配し、2024年の乗用車販売の40-45%を占めています。多くのOEMは、特にアジアのコンパクトSUVにおいて、ガソリン直接噴射(GDI)エンジンのラインアップを拡大していますが、欧州および北米市場ではより多くのハイブリッドが見られます。EVの台頭はICEやハイブリッド車両の継続的な需要を排除することはなく、乗用車用ピストン市場は引き続き強い需要を保持しています。

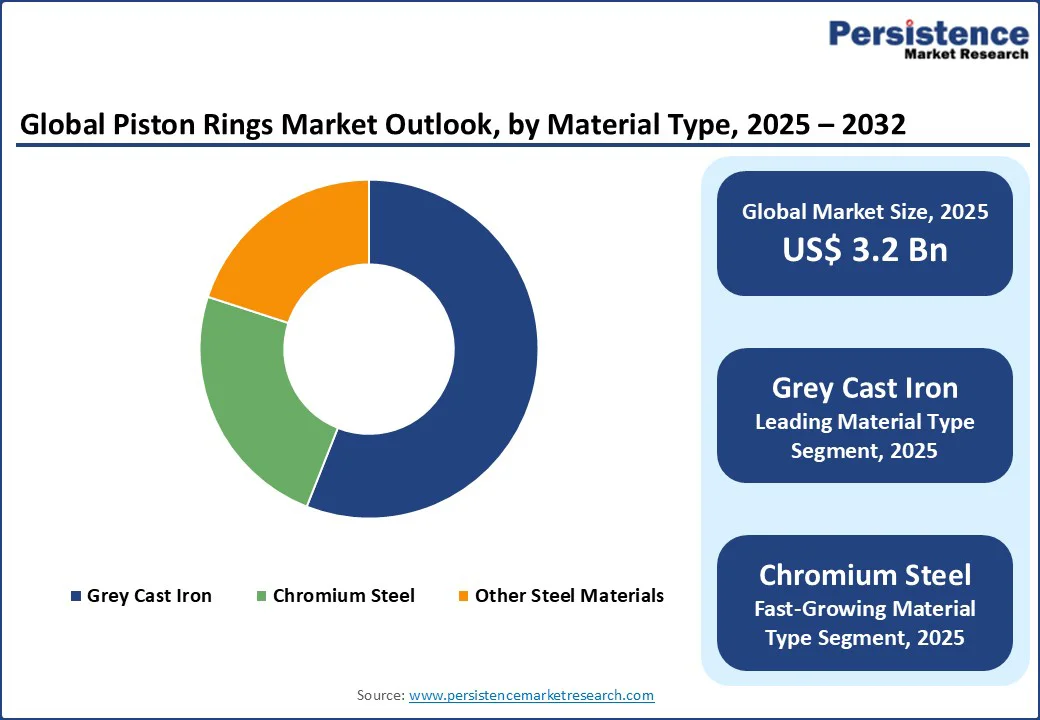

グレー鋳鉄セグメントは2025年に最大のシェアを占め、ほぼ50%の市場収益を占めると予測されています。これは、材料内のグラファイト亀裂に起因するグレーの色調と外観を持つ鉄の一種であり、さまざまな部品を製造するために使用される最も安価な鋳鉄の一形態です。2025年には、アジア太平洋地域が支配的な地位を占め、2025年には50%以上のシェアを持つと見込まれています。この地域は、中国、日本、韓国、インドなどの国々からの重要な貢献により、リーダーシップを維持することが期待されています。これらの国々は、2024年の世界の乗用車生産の60%以上、商用車生産の75%を占めています。この地域の自動車産業は急成長しており、特に南アジア諸国で顕著です。ここ数年のEV需要の高まりにもかかわらず、中国を除くほとんどの国では、ガソリン主導のエンジンの採用が続くでしょう。アジアでは、経済車生産の重要な拠点であるため、3気筒および4気筒エンジンに対する需要が高いです。ガソリン駆動のコンパクトおよびミッドサイズSUVの急成長は、この地域での自動車用ピストン需要を刺激しています。アジア太平洋地域には、AISIN CORPORATION、Dongsuh Federal-Mogul、NPR-Riken Corporation(日本)、Shriram Piston & Rings Ltd.などの主要なピストン製造業者が存在します。2024年に2680万台を超える中国の自動車生産は、高性能ピストンに対する大きな需要を生み出し、業界のリーダーであるIP Rings Manufacturingが革新を先導しています。日本は820万台、韓国は410万台、インドは600万台の生産を行い、この地域の優位性を強化しています。

北米のピストン市場は、堅調な自動車製造と技術革新により安定した成長を遂げています。2025年には、より厳格な排出基準を満たすために、先進的なピストン技術の車両への統合が重要な役割を果たしました。たとえば、ゼネラルモーターズやフォードなどの主要メーカーによる電気自動車やハイブリッド車へのシフトは、高性能ピストンに対する需要を高めています。また、Mahleなどの企業によるR&Dへの投資が市場成長を後押ししています。米国では、ピストン市場は強い自動車セクターと性能および効率に対する重視によって支えられています。新しい高性能車両モデルの導入や先進的なピストン材料の採用が重要なトレンドとなっています。たとえば、2023年にフォードが新しいラインアップに高効率エンジンを導入したことで、高度なピストンコンポーネントの需要が高まっています。排出削減と燃費改善に対する強調は、イノベーションの増加と市場の拡大をもたらしています。

ピストンリング市場は断片的であり、自動車産業のダイナミクスがピストンリングの供給者に影響を与えています。さらに、ピストンリングおよび自動車の製造見通しが製造業者の感情を高めています。市場構造においては、非常に競争の激しいシナリオが展開されており、リーダーたちは市場シェアを巡って熾烈な競争に直面しています。世界市場の約20%は、修理やメンテナンス時の安価な製品に対する持続的な消費者需要の結果として、上位8-10ブランドが占めています。市場プレーヤーが採用している主要な戦略は多岐にわたります。これらの戦略には、生産能力の拡大、新製品のブランド化、流通ネットワークの強化、地域の市場リーダーとのパートナーシップや合弁事業が含まれています。ピストンリング市場の規模は、2025年に32億米ドルの価値があると推定されています。ピストンリング市場の主要な需要ドライバーは、乗用車および商用車の世界的な生産の増加と、高性能で燃費効率の良いエンジンを要求する厳格な排出規制です。2025年には、アジア太平洋地域がグローバルなピストンリング市場で35%以上の収益シェアを超えることで主導しています。車両タイプの中では、乗用車セグメントが最も高い好まれ、2025年には市場収益シェアの62.4%を超えると予測されています。ピストンリング市場の主要なプレーヤーには、ASIMCO、Federal-Mogul LLC、MAHLE GmbH、RIKEN CORPORATION、IPなどがあります。

Report Coverage & Structure

エグゼクティブサマリー

このセクションでは、2025年と2032年のグローバルなピストンリング市場のスナップショットが提供されており、市場機会の評価や主要な市場トレンドが概説されています。また、業界の発展や重要な市場イベント、需要側と供給側の分析が行われています。特に、PMR分析と推奨事項が含まれており、投資家や企業が市場に参入する際の重要な情報が提供されます。

市場概要

市場の範囲と定義が詳述されており、ピストンリング市場の全体像が把握できます。バリューチェーン分析を通じて、各段階での価値の流れが明確化され、マクロ経済要因としては、世界のGDPの見通しやパッセンジャーカーの販売の概要、鉱業産業の概況が取り上げられています。これにより、ピストンリングの需要に影響を与える経済的背景が理解できます。

予測要因に関するセクションでは、新型コロナウイルスの影響評価、PESTLE分析、ポーターのファイブフォース分析、地政学的緊張の市場への影響、規制と技術の動向が検討されています。これらの要因は、ピストンリング市場の変動要因を多角的に分析するための基盤を提供します。

市場ダイナミクス

市場の推進要因、制約、機会、トレンドが詳細に分析されています。これにより、ピストンリング市場における成長を促進する要因や、逆に成長を妨げる要因が明確になり、企業が戦略を立てる際の重要な参考になります。

価格トレンド分析(2019年 – 2032年)

地域別の価格分析、セグメント別の価格、価格に影響を与える要因が取り上げられています。このセクションでは、ピストンリングの価格動向が地域ごとにどのように変化しているのかを把握でき、将来的な価格戦略を考える上での重要な情報が提供されます。

グローバルピストンリング市場の展望

2019年から2024年までの歴史的データと、2025年から2032年までの予測が提示されており、リングタイプ、車両タイプ、表面コーティング、材料タイプ、エンジンタイプごとの市場規模とボリュームが分析されています。特に、圧縮リングやオイルリングの市場動向が詳細に説明され、各セグメントの市場魅力分析も行われています。

- リングタイプ: 圧縮リングとオイルリングの歴史的市場サイズと予測が示され、各タイプの市場魅力が評価されています。

- 車両タイプ: 乗用車(コンパクト、中型、高級、SUV)、商用車(バス、トラック)、二輪車(スクーター、オートバイ)の市場が分析されています。

- 表面コーティング: クロムセラミックスやダイヤモンドコーティングなど、さまざまなコーティングタイプの市場分析が行われています。

- 材料タイプ: グレー鋳鉄、クロム鋼、その他の鋼材の市場動向が示されています。

- エンジンタイプ: ガソリン、ディーゼル、液化ガスエンジンの市場動向が詳述されています。

地域別市場展望

北米、欧州、東アジア、南アジアとオセアニア、ラテンアメリカ、中東とアフリカの各地域における市場規模とボリュームの分析が行われています。特に、各地域の市場魅力が評価され、地域ごとの成長機会が明確化されます。

競争環境

市場シェア分析や競争構造が示されており、競争の激しさを示すためのマッピングやダッシュボードが提供されています。また、主要な企業のプロファイルも詳述されており、ASIMCOやFederal-Mogul LLC、MAHLE GmbH、NIPPON PISTON RING Co., Ltd.など、業界の主要プレーヤーの戦略や財務情報、SWOT分析が含まれています。

この詳細なレポートは、ピストンリング市場の現状や将来の展望を理解する上で非常に有用な情報源であり、業界関係者が戦略的意思決定を行うための基盤となります。

*** 本調査レポートに関するお問い合わせ ***

ピストンリングとは、内燃機関や空気圧機器において、ピストンとシリンダーの間に設置される環状の部品です。この部品は、主にピストンの動作を助けるために設計されており、燃焼室内の圧力を保持し、潤滑油の漏れを防ぐ役割を果たしています。また、ピストンリングは、ピストンがシリンダー内で円滑に動くことを確保し、摩擦を減少させるためにも重要です。

ピストンリングにはいくつかの種類があります。一般的には、圧縮リングとオイルリングの二つのタイプに分けられます。圧縮リングは、主に燃焼室の圧力を保持するために使用されます。これにより、燃料の燃焼効率が向上し、エンジンの出力が最大化されます。一方、オイルリングは、潤滑油を適切に管理し、シリンダー壁に油を均等に分配することで、摩擦を低減します。これにより、エンジンの寿命が延び、性能が向上します。

ピストンリングの使用は、内燃機関だけでなく、様々な機械や装置にも見られます。特に自動車や船舶、航空機のエンジン、さらには発電機やコンプレッサーなど、多岐にわたります。これらの機械においては、ピストンリングはエンジンの効率や出力、燃費に直接的な影響を与えるため、非常に重要な部品とされています。

関連技術としては、ピストンリングの設計や材料に関する研究が進められています。例えば、耐摩耗性や耐熱性を向上させるために、新しい合金やコーティング技術が開発されています。また、ピストンリングの形状や設計に関しても、流体力学のシミュレーションを用いた最適化が行われており、より高性能なリングの開発が期待されています。

さらに、ピストンリングの製造プロセスにおいても、精密さが求められます。高品質なピストンリングは、厳密な寸法管理や表面処理が施される必要があります。このような技術革新により、ピストンリングの性能は向上し、エンジン全体の効率も飛躍的に向上しています。

このように、ピストンリングは単なる部品ではなく、内燃機関や様々な機械の性能を左右する重要な要素です。今後も技術の進展に伴い、さらなる改良や新しい材料の使用が進むことで、より高性能なピストンリングが登場することが期待されています。エンジンの進化と共に、ピストンリングも進化を続けていくことでしょう。