世界のポリマータンタルコンデンサ市場の規模、シェア、および成長予測、2025年 – 2032年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

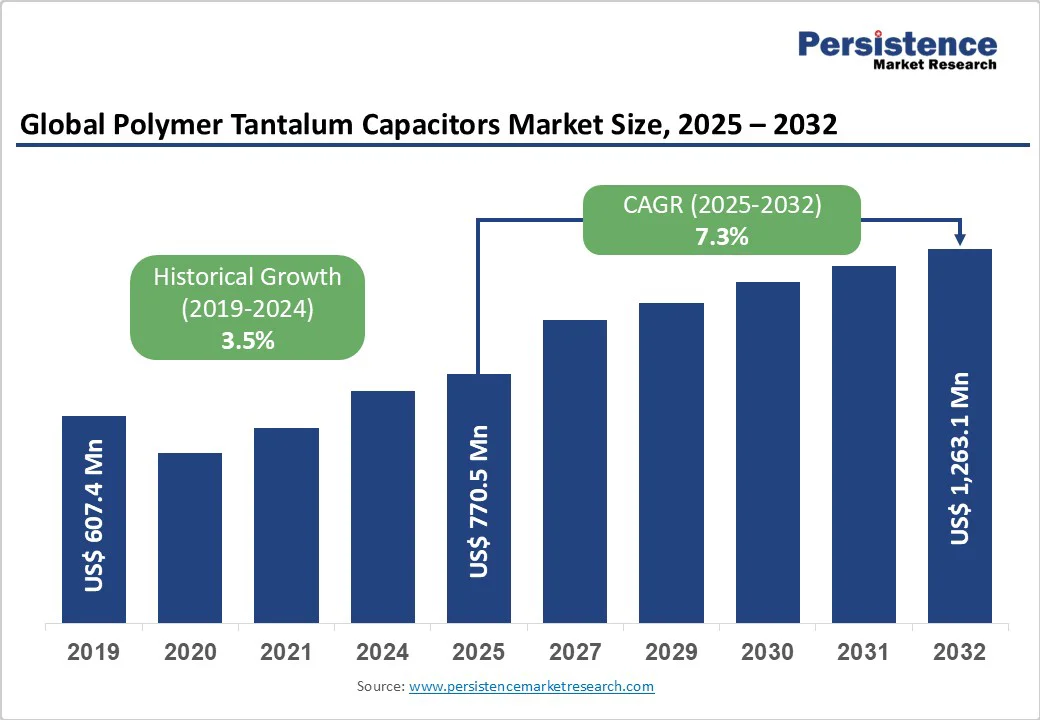

ポリマータンタルコンデンサ市場に関する市場調査レポートでは、2025年における市場規模は約7億7050万米ドル、2032年までに約12億6310万米ドルに達すると予測されており、2025年から2032年までの間に年平均成長率(CAGR)は7.3%に達する見込みです。この成長は、電気自動車、5Gインフラ、先進的な産業オートメーションシステムにおける応用の拡大によるものです。

通信業界の急速な拡大が、高周波で安定したコンデンサの需要を促進しています。2024年には、全世界の5G接続数が22億5000万に達し、4G LTEの採用に比べて4倍の成長を見せました。2029年までには、8億3000万の5G接続が予測されています。IoTエコシステムは2024年に188億台の接続デバイスに拡大し、企業のIoT採用は51%が予算の増加を計画していることが示されています。5GとIoT技術の融合は、優れた周波数応答と環境安定性を有するコンデンサを必要とし、ポリマータンタルコンデンサはネットワークインフラ、エッジコンピューティング、次世代通信システムにおいて重要なコンポーネントとして位置付けられています。

医療機器、遠隔監視システム、ポータブル診断機器の接続の増加は、コンパクトで信頼性が高く、重要なアプリケーションでの安定した性能を要求します。タンタルコンデンサは生体適合性があり、医療用インプラントや外科手術器具に最適であり、高齢化社会と医療の進歩による市場成長を支えています。医療機器に対する厳格な規制基準は、信頼性と安全性を提供する材料を市場に求め、タンタルコンデンサに有利に働いています。

産業オートメーションとロボティクスは、生産性の向上、業務の効率化、手作業の介入の最小化を追求する中で急成長しています。ポリマータンタルコンデンサは、堅牢な構造と温度変動、振動、電磁干渉に耐える能力により、これらのアプリケーションでますます好まれています。彼らの耐久性は、長期間にわたる信頼性のある性能を保証し、ダウンタイムを最小限に抑え、メンテナンスコストを削減します。

ポリマータンタルコンデンサの供給チェーンは、タンタル採掘の地理的集中により大きなリスクにさらされています。コンゴ民主共和国とルワンダは、2024年において世界のタンタル生産の58%を占めており、約1230メトリックトンに相当します。これらの地域の政治的不安定性により、生産能力の30-35%がアクセス不能になり、2024年1月以降のM23反乱軍の攻撃が伝統的な採掘業務を妨げています。この集中は価格の変動を生み出し、供給制約にもかかわらず、2023年にはタンタル鉱石の価格が8%減少し、1キログラムあたり190米ドルとなっています。

ポリマータンタルコンデンサは優れたESR特性を持ちますが、従来のタンタルコンデンサと比べて電圧制限に直面しています。最大電圧定格は通常35Vから75Vの範囲で、高電圧システムでの用途が制限されます。また、ポリマー材料の温度係数と経年特性は、極端な動作条件下での長期性能の安定性に大きく影響します。

再生可能エネルギー分野は、記録的な成長を遂げており、2024年にはクリーンエネルギー技術とインフラに対する投資が3兆米ドルを超え、その内訳として2兆米ドルがクリーンエネルギー技術とインフラに割り当てられました。2025年の上半期には再生可能エネルギープロジェクトに3860億米ドルが投資され、前年比で10%の増加を示しています。ポリマータンタルコンデンサは、電力変換器、インバータ、エネルギー貯蔵システムにおいて重要な役割を果たし、これらのアプリケーションでの効率性と信頼性を確保します。

自動運転技術へのシフトは、自動車エレクトロニクスにおける高性能コンデンサの需要を大きく押し上げています。ポリマータンタルコンデンサは、自動緊急ブレーキ、適応クルーズコントロール、車線逸脱警報などのADAS機能に不可欠であり、高いキャパシタンス、低いESR、極端な条件下での安定性を提供します。2023年までに、14のADAS機能のうち10機能が市場浸透率50%以上を達成し、5機能が90%を超えています。

表面実装型ポリマータンタルコンデンサは、2025年には市場の60%以上を占めると予想されています。コンパクトなサイズ、高い信頼性、自動組立プロセスとの互換性が求められ、スマートフォン、自動車制御ユニット、航空宇宙システムなどの電子機器の小型化のニーズに応えています。ラジアル型ポリマータンタルコンデンサは、ラジアルデザインにより、優れた機械的安定性、高い容積あたりのキャパシタンス、優れた熱放散を提供し、高振動環境や高温環境に最適です。

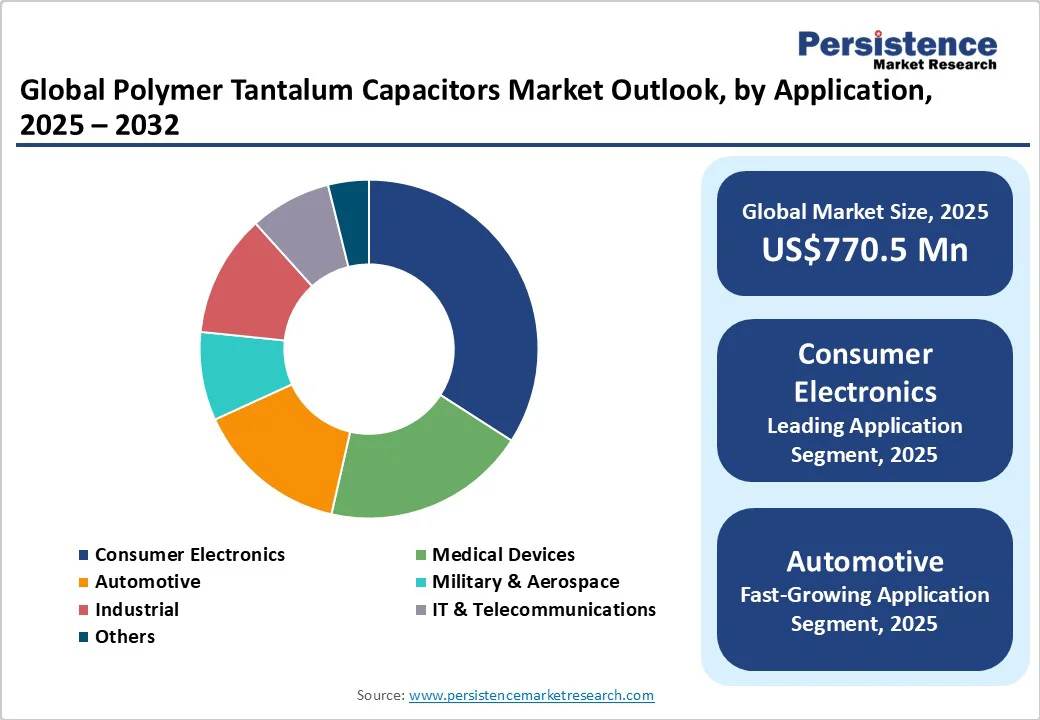

消費者電子機器は、2025年には市場の23%以上を占めると予測されており、スマートフォン、ノートパソコン、ウェアラブルデバイス、ゲーム機などのコンパクトで高性能なデバイスへの需要が高まっています。スマートフォンの生産は年間14億台を超えると予測されており、IoTデバイスの普及が安定した需要を生み出すと期待されています。

自動車分野は、電動化と先進エレクトロニクスの統合が進む中で急速に成長することが予想されており、2025年のグローバル自動車販売台数は約9000万台に達し、アジアが乗用車販売の半分以上を占める見込みです。ポリマータンタルコンデンサは、パワートレイン制御、インフォテインメント、ADAS、バッテリーマネジメントシステムにおいて、優れた信頼性、高キャパシタンス密度、および厳しい動作条件下での優れた安定性を提供します。

北米は2025年において市場シェアの30%以上を占めると予測されており、高度な技術採用と高付加価値アプリケーションが特徴です。地域の5G接続は2024年に2億8900万件に達し、人口の77%をカバーしています。政府のイニシアティブが電気自動車の採用と再生可能エネルギーシステムを促進し、高度なコンデンサ技術に対する支援的な政策フレームワークを形成しています。

軍事および航空宇宙用途は重要な価値セグメントを示しており、防衛請負業者は厳しいMIL-SPEC基準を満たすコンポーネントを必要としています。MIL-PRF-32700/2に適合したポリマータンタルコンデンサの導入は、文書化された信頼性と性能特性を持つこれらの要求の厳しい市場を支える産業のコミットメントを示しています。

アジア太平洋地域は、ポリマータンタルコンデンサ市場で最も急成長している地域であり、電気自動車の急速な普及、消費者電子機器の生産拡大、巨大な通信インフラへの投資が推進力となっています。日本、韓国、台湾の確立された半導体および電子産業は、製造コストの優位性と熟練した労働力を兼ね備え、地域の優位性を支えています。

ヨーロッパのポリマータンタルコンデンサ需要は、自動車電子機器、特に電気自動車や自動運転におけるリーダーシップ、そしてエネルギー効率技術を促進するEUの規制により推進されています。ドイツ、英国、フランス、スペインなどの主要市場は、産業オートメーションおよびスマートファクトリーソリューションの強い採用を示し、コンデンサの信頼性と精度と整合しています。

2025年には、ポリマータンタルコンデンサ市場は約7億7050万米ドルになると予測されており、コンパクトで高信頼性のコンデンサへの需要が高まる中で、効率性、耐久性、安定した性能が求められています。市場は2025年から2032年までの間に7.3%のCAGRを記録する見込みです。電気自動車や先進運転支援システム(ADAS)の採用が進むことで、強力な成長機会が生まれています。市場の主要プレーヤーには、YAGEO Corporation(Kemet)、京セラAVX株式会社、パナソニックホールディングス株式会社、ビシャイ・インターテクノロジー社、日立AI株式会社などが含まれます。

Report Coverage & Structure

エグゼクティブサマリー

このセクションでは、ポリマータンタルコンデンサ市場の2025年および2032年のグローバルなスナップショットが提供されます。市場機会の評価が行われ、市場のトレンドや業界の重要な出来事が詳細に分析されます。また、需要側と供給側の分析も含まれ、市場の全体的な状況を把握するためのPMR分析と推奨事項が提示されます。

市場概要

市場の範囲と定義を明確にし、ポリマータンタルコンデンサの価値連鎖分析が行われます。マクロ経済要因としては、世界のGDP見通し、インフレと金利の見通し、R&Dの強度とイノベーション資金、半導体産業の見通しが含まれ、これらが市場に与える影響を分析します。また、COVID-19の影響評価やPESTLE分析、ポーターのファイブフォース分析、地政学的緊張が市場に与える影響についても詳述され、規制および技術の状況も触れられます。

市場動態

このセクションでは、ポリマータンタルコンデンサ市場の主要なドライバー、制約、機会、トレンドについて詳しく説明します。市場を牽引する要因や阻害要因、さらなる成長を促す可能性のある機会が分析され、トレンドがどのように市場に影響を及ぼすかが考察されます。

価格動向分析(2019 – 2032)

地域別の価格分析や製品セグメントごとの価格、価格に影響を与える要因について詳しく調査されます。この分析は、ポリマータンタルコンデンサのコスト構造を理解する上で重要です。

ポリマータンタルコンデンサ市場の展望: 歴史的(2019 – 2024)および予測(2025 – 2032)

市場の主要なハイライトが示され、製品タイプ別の市場規模(US$ Mn)とボリューム(単位)の分析が行われます。具体的には、サーフェスマウント、アキシャル、ラジアルの各製品タイプにおける市場の魅力分析が行われます。さらに、アプリケーション別の市場規模やボリューム予測も含まれ、医療機器、コンシューマエレクトロニクス、軍事・航空宇宙、自動車、産業、IT・通信、その他の分野がカバーされます。

地域別の市場展望

各地域に分かれた市場のハイライトと歴史的な市場規模の分析が行われます。北米、ヨーロッパ、東アジア、南アジア・オセアニア、ラテンアメリカ、中東・アフリカの各地域における市場規模とボリューム予測が提供され、製品タイプおよびアプリケーション別に詳細に分析されます。

競争環境

市場シェア分析と市場構造が示され、競争の激しさをマッピングした競争インテンシティマッピングや競争ダッシュボードが提供されます。また、主要な企業のプロファイルが作成され、YAGEO Corporation(Kemet)、Kyocera AVX Corporation、Panasonic Holdings Corporation、Vishay Intertechnology, Inc.などの企業について、企業概要、製品ポートフォリオ、主要な財務情報、SWOT分析、企業戦略および重要な開発が含まれます。

このレポートは、ポリマータンタルコンデンサ市場の全体像を把握するために必要な情報を網羅的に提供しており、業界関係者にとって戦略的な意思決定を行うための貴重な資料となるでしょう。

*** 本調査レポートに関するお問い合わせ ***

ポリマータンタルコンデンサとは、ポリマーを絶縁体として使用するタンタルコンデンサの一種です。このコンデンサは、高い容量密度と優れた温度特性を持ち、主に電子機器において重要な役割を果たしています。ポリマー材料は、電気的特性が優れているため、これを用いることでコンデンサの性能が向上します。

ポリマータンタルコンデンサには、主に二つのタイプがあります。一つは、導電性ポリマーを使用したものです。このタイプは、電導性が高く、低いESR(等価直列抵抗)を持つため、高周波特性が優れています。もう一つは、絶縁性ポリマーを使用したものです。こちらは、主に高い耐圧特性を持ち、過酷な環境下でも安定した性能を発揮します。これらのタイプは、用途によって選択されます。

ポリマータンタルコンデンサの主な用途は、スマートフォンやタブレット、ノートパソコンなどのポータブルデバイス、さらには自動車の電子機器など多岐にわたります。特に、サイズや重量が制限されるポータブルデバイスにおいて、その小型化と高容量化が求められるため、ポリマータンタルコンデンサの需要が高まっています。また、これらのコンデンサは、電源回路やフィルタリング回路においても重要な役割を果たしています。

関連技術としては、製造プロセスの進化が挙げられます。ポリマータンタルコンデンサの製造には、高精度なエッチング技術や薄膜技術が必要とされます。これにより、より小型で高性能なコンデンサが実現され、電子機器のさらなる小型化と高機能化に寄与しています。さらに、材料科学の進展により、新しいタイプのポリマーが開発され、これがコンデンサの特性を一層向上させています。

最後に、ポリマータンタルコンデンサは、エネルギー効率の向上や耐久性の向上といった観点からも注目されています。これにより、持続可能な社会の実現に向けた技術革新が進んでおり、今後もその重要性は増していくと考えられています。ポリマータンタルコンデンサは、未来の電子機器において欠かせない要素となるでしょう。