世界のバイオベースエポキシ樹脂市場の規模、シェア、成長予測、2025年 – 2032年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

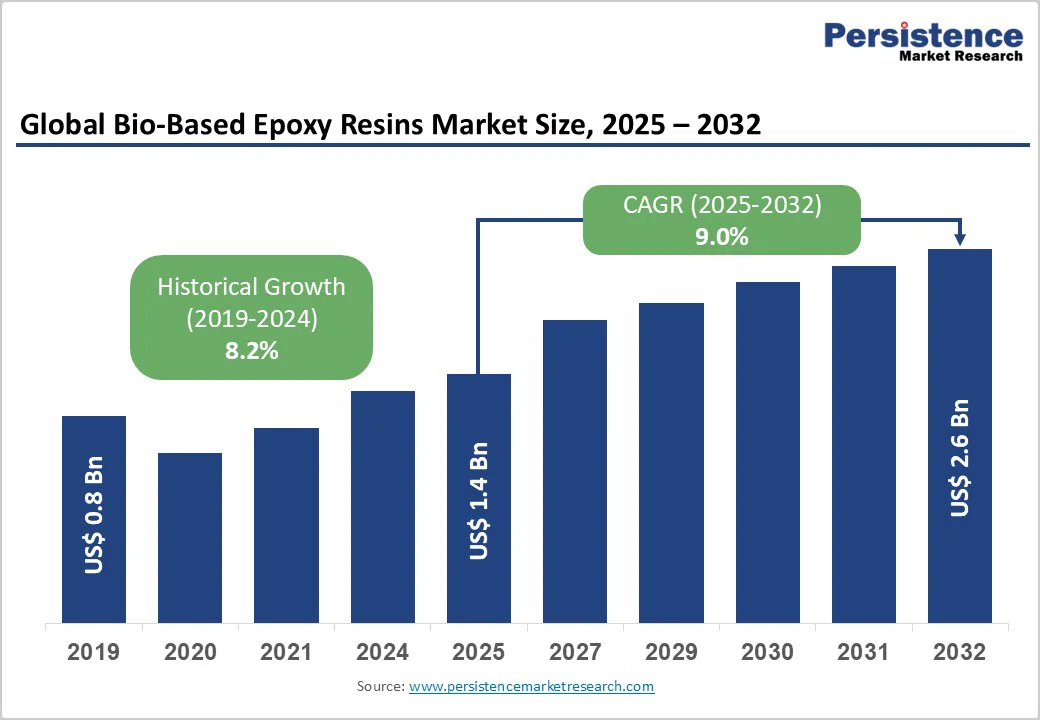

バイオベースエポキシ樹脂市場は、2025年に14億米ドル、2032年には26億米ドルに達すると予測されており、2025年から2032年の間に年平均成長率(CAGR)が9.0%で成長する見込みです。この成長の推進要因は、持続可能な材料に対する需要の増加、環境に優しい代替品の採用の高まり、そしてグリーンケミストリー技術の進展にあります。バイオベースエポキシ樹脂は、高い性能を提供しつつ環境への影響を軽減できるため、塗料やコーティング、複合材、自動車産業などでの採用が進んでいます。

持続可能な材料に対する需要の増加は、バイオベースエポキシ樹脂市場の成長を促進する主要な要因です。世界中の産業が環境に優しい生産とカーボンニュートラル目標にシフトする中、製造業者は石油ベースの製品を再生可能な代替品に置き換えつつあります。植物油、リグニン、植物由来のグリコールなどの天然原料から派生するバイオベースエポキシ樹脂は、低い炭素排出、低毒性、優れた生分解性を提供します。政府や規制機関はEUのグリーンディールや米国の持続可能性関連の規制など、厳格な環境基準を導入しており、自動車、建設、エレクトロニクスなどの産業がより環境に優しい材料を採用することを促しています。また、消費者の持続可能性に対する認識と企業のESG(環境・社会・ガバナンス)目標へのコミットメントもこの移行を加速させています。企業は、リサイクル可能性、エネルギー効率、廃棄物削減に焦点を当てた循環経済の原則をマテリアルイノベーションに統合しています。バイオベース樹脂は、規制や倫理的要件の遵守を助けるだけでなく、ブランド価値や市場差別化を向上させます。

一方で、高い生産コストと限られた原材料の入手可能性は、バイオベースエポキシ樹脂市場の成長を制約する重要な課題です。石油ベースの樹脂とは異なり、バイオベースの代替品は、複雑な抽出、精製、加工のステップを必要とし、それが製造コストを押し上げています。植物油、グリセロール、リグニンなどの原料は、農業の収穫量、季節的変動、地域の気候条件に依存する不安定な供給チェーンを伴い、価格変動や供給の不安定性を引き起こしています。このような不一致は、製造者が競争力のある価格を維持することを難しくしています。また、大規模なバイオベース樹脂の生産に向けたインフラはまだ発展途上であり、高純度のバイオモノマーや高度なバイオ精製所へのアクセスが限られています。収益性を高めるための研究開発の取り組みも、初期コストをさらに押し上げる要因となっています。バイオフィードストックの輸送や保管は、短い保存期間や劣化の影響を受けやすいため、より困難になることがあります。

バイオフィードストック技術の革新は、バイオベースエポキシ樹脂市場を変革し、性能、持続可能性、コスト効率を向上させています。高度な加工技術により、リグニン、植物油、グリセロール、糖由来物質などの再生可能資源を、高い機械的および熱的特性を持つ高品質のエポキシ前駆体に変換することが可能となっています。研究者や製造業者は、分子の均一性や架橋効率を改善する新しい触媒および酵素プロセスを開発しており、これにより接着性、耐久性、化学的耐性が向上しています。遺伝子組換え微生物やグリーンケミストリーアプローチを用いることで、フィードストックの変換効率が最適化され、環境への影響が最小限に抑えられています。また、バイオベースと合成成分を組み合わせたハイブリッド配合も登場しており、持続可能性と性能の一貫性のバランスを取っています。さらに、フィードストックの精製や機能化における革新により、自動車、エレクトロニクス、航空宇宙、建設などの要求の厳しい用途に適した高バイオ含量樹脂の生産が可能になっています。

製品タイプセグメントでは、大豆油ベースのバイオベースエポキシ樹脂が2025年に25%のシェアを占めます。この優位性は、低コスト、高い入手可能性、優れた適合性に起因しており、コーティングや接着剤などの柔軟性を必要とする用途に最適です。大豆油ベースのシステムは、再生可能な資源を使用して最大50%のバイオ含量を達成し、環境への利点と加工の容易さを提供し、合成修正剤の必要性を削減します。カーダノールベースの製品は、化学的耐性と持続可能性に優れており、ハイパフォーマンス用途向けに最も成長しているセグメントです。カーダノールは、熱や腐食などの厳しい条件に効果的に対応し、広範な添加剤を必要としません。特にヨーロッパなどの地域でのグリーン代替品への関心の高まりが、カーダノールシステムの採用を加速させています。

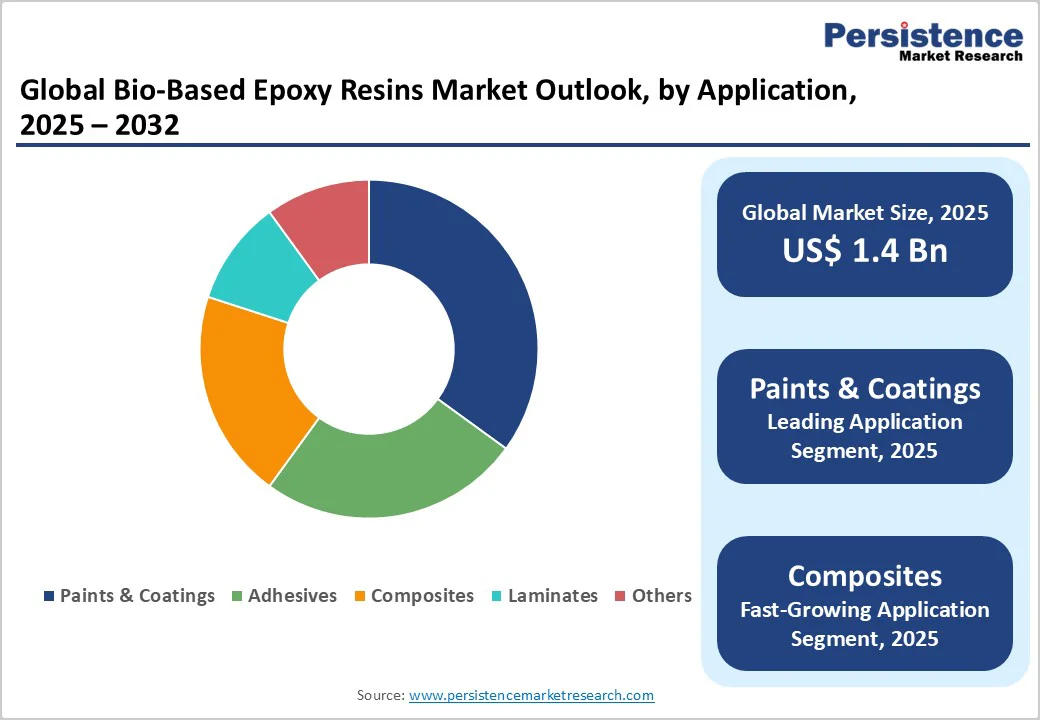

用途セグメントでは、塗料およびコーティングが2025年に35%のシェアを占めており、その広範な使用は低VOC排出、耐久性、および保護仕上げにおける効率性に起因しています。塗料やコーティングは、優れた接着性と耐候性を提供し、建設や自動車産業で優先的に選ばれています。Kukdo ChemicalやEntropy Resinsなどの主要メーカーは、特にエコフレンドリーなプロジェクトにおいて一貫した性能と規制適合性を活用しています。複合材料は、軽量強度の可能性から急速に成長している用途であり、再生可能エネルギーや輸送に適しています。これらは高い弾性率、軽量性、繊維との互換性などの利点を提供し、風力エネルギーなどの新興セクターに適しています。複合材技術における革新、例えば改善された硬化速度は、特にアジア太平洋地域における次世代用途での採用を加速させています。

エンドユースセグメントでは、建設および建築が2025年に30%のシェアを占めており、このセグメントの優位性は、特に厳しい基準がある地域での持続可能なシーリング剤やラミネートに対する需要の増加によって支えられています。Sicomin Epoxy Systemsのような企業は、建設材料と統合する先進的なソリューションを提供し、耐久性を向上させています。LEED認証とインフラにおけるバイオマテリアルの採用の高まりにより、このセグメントの成長はさらにサポートされています。風力エネルギーは、タービンブレードにおける高強度樹脂の統合により、最も急速に成長しているセグメントです。樹脂は石油の性能を模倣しつつ排出量を削減し、効率を改善します。特に北米では、再生可能エネルギーの利用が高まっており、急速な採用を促進しています。

アジア太平洋地域は、2025年に34%のシェアを占めており、急速な工業化、製造部門の拡大、そして中国、インド、日本、韓国などの国々における持続可能な材料への需要の増加によって推進されています。この地域は、バイオベース樹脂生産のためのコスト効果の高いフィードストックとなる豊富な農業残渣や植物油の供給があり、石油ベースの原材料への依存を減らしています。中国の「第14次五カ年計画」やインドのバイオ経済開発への注力など、グリーンケミストリーを促進する政府の取り組みも採用の加速を促進しています。自動車、建設、エレクトロニクス、コーティングなどの主要なエンドユース産業は、厳格化する環境規制に準拠し、カーボンニュートラルの目標を達成するために、エコフレンドリーな代替品にシフトしています。電気自動車(EV)市場やインフラプロジェクトの成長も、軽量複合材料や持続可能なコーティングの需要を押し上げています。しかし、原材料の価格変動、供給チェーンの制約、スケーラブルな生産技術の必要性といった課題は残っています。

北米は2025年に28%のシェアを保持しており、持続可能性へのコミットメント、産業革新、確立された製造基盤に支えられています。この地域は、エコフレンドリーで高性能な材料に対する自動車、建設、エレクトロニクスセクターからの需要が高まっており、グローバルな需要の重要なシェアを占めています。米国の連邦バイオプレファードプログラムや州レベルの再生可能および低VOC材料を促進する規制など、政府の取り組みがバイオベースソリューションへのシフトを加速させています。大豆油、グリセロール、トウモロコシ由来の原材料など、豊富な農業フィードストックが国内生産の強固な基盤を提供し、石油ベースの樹脂への依存を減らしています。建設業界がグリーンビルディングに注力し、自動車セクターが軽量複合材料を追求する動きが、採用をさらに促進しています。しかし、高い生産コストや限られたスケーラビリティ、農産物価格の変動が引き続き課題となっています。これらの困難にもかかわらず、継続的な研究開発投資や技術革新が樹脂の品質やコスト効率を向上させています。

ヨーロッパは2025年に25%のシェアを占めており、強力な規制フレームワークや共同の取り組みに支えられています。欧州グリーンディールや循環経済行動計画などの政策が、産業にカーボン排出の削減や再生可能なバイオベース原材料の採用を促しています。ドイツ、フランス、イギリスなどの国々は、軽量で持続可能な複合材料を求める自動車、航空宇宙、建設、風力エネルギーセクターからの強い需要により、最前線に立っています。自動車メーカーは、排出削減やリサイクル可能性の目標を達成するために、バイオベース樹脂を取り入れています。ヨーロッパの消費者や産業は、エコラベルや持続可能性の認証を重視しており、カーボンフットプリントの少ない製品にプレミアムを支払うことが一般的です。しかし、高い生産コスト、限られたスケーラビリティ、フィードストック供給の変動は、マーケット拡大の主要な課題として残っています。それにもかかわらず、ヨーロッパはバイオベースエポキシ樹脂開発のグローバルな革新ハブとしての役割を果たし続けており、政府、学術機関、化学メーカー間の共同研究が支えています。

グローバルなバイオベースエポキシ樹脂市場は非常に競争が激しく、自動車、建設、エレクトロニクス、コーティングなどの産業における持続可能な材料に対する需要の高まりによって推進されています。主要なプレイヤーは、樹脂の性能を向上させ、バイオ含量を改善し、カーボンフットプリントを削減するために、研究開発に多大な投資を行っています。企業は、原材料供給者やエンドユーザーとの戦略的アライアンス、合併、協力を形成し、市場での存在感を強化し、生産能力を拡大しています。製造業者は、環境規制の厳格化や消費者のエコフレンドリーな製品への嗜好に応じた石油由来樹脂の革新的なバイオベース代替品の開発に注力しています。アジア太平洋地域やラテンアメリカなどの高成長地域への拡大は、産業の急成長やグリーンケミストリーを促進する政府の取り組みに支えられた重要な戦略的動きです。競争上の差別化は、優れた機械的強度、熱安定性、リサイクル性を提供する樹脂配合の進展からも生じています。バイオベースエポキシ樹脂市場は、2025年に14億米ドルに達すると予測されており、持続可能な材料に対する需要の増加とグリーンケミストリーの進展がこの市場を支えています。この市場は、2025年から2032年にかけて9.0%のCAGRで成長すると予測されています。バイオフィードストックの革新や風力エネルギーにおける再生可能エネルギーの拡大は、重要な機会を提供しています。Kukdo Chemical、Entropy Resins、Sicomin Epoxy Systems、Bitrez Ltd、Cardolite Corporationなどが主要なプレイヤーです。

Report Coverage & Structure

エグゼクティブサマリー

このレポートのエグゼクティブサマリーでは、バイオベースエポキシ樹脂市場の2025年および2032年のグローバルなスナップショットが示されています。市場機会の評価が行われ、2025年から2032年にかけての市場規模やトレンド、将来の市場予測が提示されます。さらに、プレミアム市場インサイト、業界の発展、および重要な市場イベントについての分析も行われています。最後に、PMR(市場調査会社)による分析と推奨事項が含まれ、読者が市場における戦略的決定を下すための情報が提供されます。

市場概要

市場概要セクションでは、バイオベースエポキシ樹脂市場の範囲と定義が説明されます。このセクションは、市場の動態を理解するために重要であり、ドライバー、制約、機会、課題、キートレンドといった主要な要素が詳述されます。また、COVID-19の影響分析も含まれ、パンデミックが市場に与えた影響や、その後の回復に関する考察がなされます。予測要因についても言及され、市場の将来に関連する重要な要素が検討されます。

付加価値インサイト

このセクションでは、価値連鎖分析が行われ、バイオベースエポキシ樹脂の市場内でのプロセスや流通経路が明らかにされます。主要市場プレーヤーの情報、規制環境、PESTLE分析(政治、経済、社会、技術、法的、環境要因の分析)、ポーターの五力分析、消費者行動分析も含まれ、業界の全体像を把握するための有益な情報が提供されます。

価格動向分析(2019年 – 2032年)

価格動向分析セクションでは、2019年から2032年にかけてのバイオベースエポキシ樹脂の価格に影響を与える主要な要因が考察されます。製品タイプ別の価格分析や地域別の価格と製品の好みについての調査が行われ、市場の価格設定メカニズムを深く理解するための情報が提供されます。

グローバルバイオベースエポキシ樹脂市場の展望

このセクションでは、バイオベースエポキシ樹脂市場の規模分析と予測が行われます。2019年から2024年までの歴史的市場規模分析や、2025年から2032年に向けた市場規模の予測が示されます。製品タイプ別、アプリケーション別、エンドユース別、地域別の詳細な分析が行われ、各セグメントの魅力分析も含まれます。

- 製品タイプ別の市場展望: 植物油ベース、大豆油ベース、カーダノールベース、フランベース、リグニンベースなどのカテゴリが分析されます。

- アプリケーション別の市場展望: 塗料とコーティング、接着剤、複合材料、ラミネートなどの用途が考察されます。

- エンドユース別の市場展望: 建築および建設、輸送、風力エネルギー、一般産業などのセグメントが評価されます。

- 地域別の市場展望: 北米、ラテンアメリカ、ヨーロッパ、東アジア、南アジアおよびオセアニア、中東およびアフリカに分かれた市場分析が行われます。

地域別バイオベースエポキシ樹脂市場展望

それぞれの地域において、2019年から2024年までの歴史的な市場規模分析が行われ、2025年から2032年にかけての市場規模予測が示されます。特に、北米市場では、米国とカナダにおける製品タイプ、アプリケーション、エンドユース別の詳細な分析が行われます。ヨーロッパ市場では、ドイツ、フランス、英国、イタリア、スペイン、ロシアなどの国別のデータが含まれ、各国の市場の特性が掘り下げられます。さらに、東アジア市場では、中国、日本、韓国の分析が行われ、南アジアおよびオセアニア市場では、インド、インドネシア、タイ、シンガポールなどが考察されます。ラテンアメリカ市場では、ブラジルやメキシコ、そして中東およびアフリカ市場では、GCC諸国、エジプト、南アフリカなどが詳しく分析されます。

競争環境

競争環境セクションでは、2024年の市場シェア分析が行われ、市場構造が詳細に説明されます。競争の強度マッピングや競争ダッシュボードを通じて、主要な競合他社の戦略や市場の状況が可視化されます。特に、Kukdo Chemical、Supreme Silicones、Entropy Resins、ECOPOXY Coatings、Sicomin Epoxy Systems、Bitrez Ltd、ALPAS、Cardolite Corporation、Paladin Paints & Chemicals Pvt. Ltd.などの企業プロファイルが詳述され、各企業の概要、財務情報、戦略、最近の発展が網羅されています。

*** 本調査レポートに関するお問い合わせ ***

バイオベースエポキシ樹脂とは、植物由来の原料を使用して製造されたエポキシ樹脂のことを指します。従来のエポキシ樹脂は主に石油化学製品から合成されていましたが、環境への配慮から、再生可能な資源を利用したバイオベースの材料が注目されています。バイオベースエポキシ樹脂は、持続可能性や環境負荷の低減を目指した新しい材料として、多くの産業で利用されつつあります。

この樹脂は、一般的にバイオマス由来のモノマーや硬化剤を使用して製造されます。バイオマスとは、植物や動物に由来する有機物のことを指し、これを原料とすることで、化石燃料の使用を減少させることが可能です。バイオベースエポキシ樹脂には、様々な種類がありますが、代表的なものとしては、バイオポリウレタンを用いた樹脂や、リグニンを利用した樹脂などがあります。これらは、それぞれ異なる特性を持ち、用途によって使い分けられています。

バイオベースエポキシ樹脂の用途は多岐にわたります。例えば、自動車産業では、軽量化や強度向上を目的とした部品の製造に使用されます。また、航空機産業や風力発電用のブレード、電子機器の部品などにも利用されています。さらに、家庭用の接着剤や塗料、コーティング材料としても広く用いられています。これにより、環境負荷を低減しながら、性能を維持することが可能となります。

関連技術としては、バイオマスからのエポキシ樹脂の合成に関する研究が進んでいます。例えば、バイオマスの糖分を発酵させて得られる有機酸を原料とする方法や、植物油を用いた技術などがあります。これらの技術は、より効率的で経済的な製造プロセスを目指しており、今後のバイオベースエポキシ樹脂の普及に寄与することが期待されています。

最後に、バイオベースエポキシ樹脂は、環境に優しい素材としての重要性が高まっており、今後も様々な分野での応用が進むと考えられます。持続可能な社会を実現するための一助として、バイオベースエポキシ樹脂の研究開発は今後も続けられるでしょう。