世界の食品テクスチャー剤市場の規模、シェア、および成長予測、2025 – 2032

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

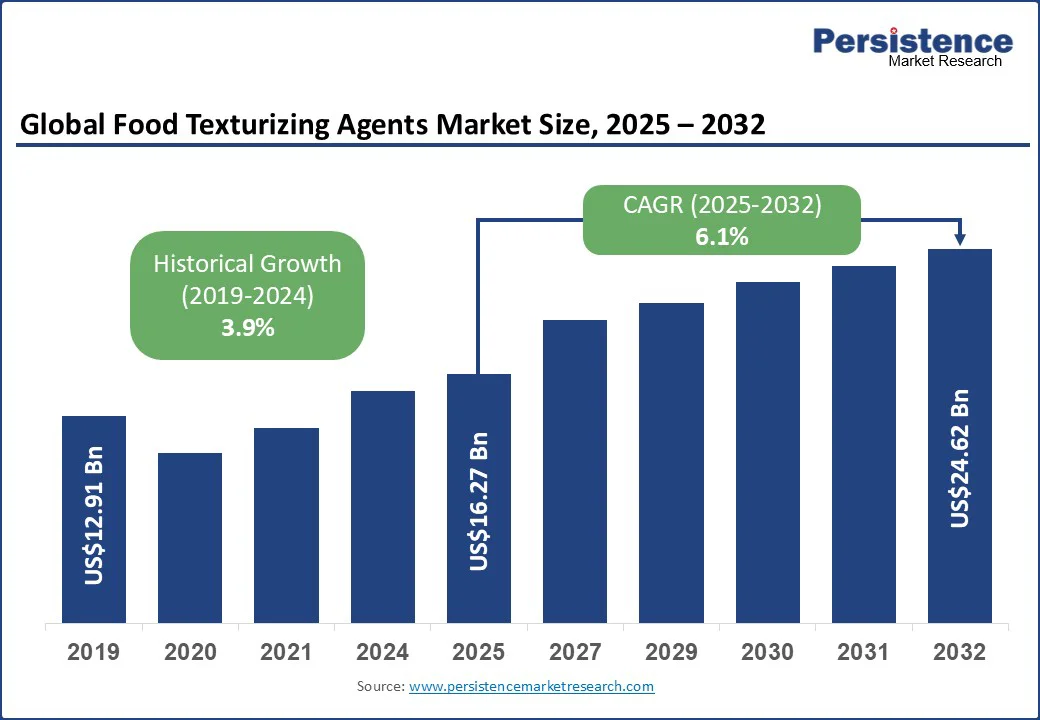

食品テクスチャー剤市場のグローバル規模は、2025年には162.7億米ドルの価値に達し、2032年には246.2億米ドルに達する見込みで、2025年から2032年の予測期間中に年平均成長率(CAGR)6.1%で成長することが期待されています。便利食品への需要の高まり、植物ベースおよびクリーンラベル製品の急速な拡大、そして自然で多機能なテクスチャー剤の継続的な革新が市場の成長を形作っています。食品テクスチャー剤は、さまざまな食品および飲料製品の感覚的特性、安定性、保存性を高める重要な役割を果たしています。これらの剤は、エマルジョン剤、安定剤、増粘剤、ゲル化剤などが含まれ、ベーカリー、乳製品、菓子類、即食製品などでますます使用され、消費者の品質と一貫性に対する期待に応えています。

植物由来のハイドロコロイドの採用が進むことで、改良されたデンプンの代替品として市場が成長しています。シトラスファイバーやアカシアガムなどの成分は、クリーンラベルの透明性と強力な機能性能を提供するため、ソース、ドレッシング、植物ベースの肉製品においてますます好まれています。また、微生物発酵由来のエクソポリサaccharidesは、カラボキシメチルセルロースなどの合成安定剤に代わる新しいクリーンラベルの選択肢として登場しています。これらの革新は、規制およびラベル要件を満たすだけでなく、製造業者が人工添加物に頼らずに望ましいテクスチャー、安定性、口当たりを維持できるようにします。

一方、食品テクスチャー剤市場の主な制約は、植物ベースのハイドロコロイドブレンドの限られた熱および酸安定性です。特定のデンプン由来のテクスチャー剤は、高温処理や酸性環境下で粘度を失ったり分解したりする傾向があり、これが滅菌ソース、ドレッシング、酸性飲料などの製品での使用を制限しています。この不安定性は、製造業者が望ましいテクスチャーを実現するために多成分システムを使用することを余儀なくされ、特にシンプルさが重視されるクリーンラベル製品では、配合努力を複雑にします。また、原材料の季節的変動が、アガーアガーや海藻由来のカラギーナンなどの天然ガムの一貫性に影響を与えることも課題です。収穫量や品質の変動により、ゼリー強度やバッチ間の差異が生じ、製造業者が最終製品に均一なテクスチャーを維持することが難しくなります。この予測不可能性は、小規模および中規模の生産者にとって重大な課題となり、特にプレミアムおよび植物ベースのセグメントでの製品品質に対する消費者の認識に影響を与えます。

植物ベースおよびビーガン食品セクターの急速な拡大は、植物性タンパク質の口当たりを最適化するために設計された特殊なハイドロコロイドブレンドに関する重要な機会を生み出しています。これらの高度なブレンドは、植物ベースの肉、乳製品代替品、ビーガンチーズなどの製品において、クリーミーさ、凝集性、または繊維質のかみごたえを再現することでテクスチャーのギャップを埋めるのに役立ちます。消費者のリアルで満足のいく代替品に対する需要が高まる中、こうしたターゲットを絞ったテクスチャー剤の開発は、製造業者にとって重要な革新分野となっています。

また、食品用フィルムや生分解性包装におけるテクスチャー剤の応用も、有望な機会です。植物由来のハイドロコロイドは、食品安定剤および持続可能なフィルム形成材料として機能し、ブランドが製品保護と環境に優しい包装の革新を組み合わせることを可能にします。ハイドロコロイドがフレーバー、プロバイオティクス、または栄養素をカプセル化するマイクロカプセル化技術を利用することで、強化された感覚体験を提供し、保存期間を延ばす新しい方法が生まれています。これは、健康と贅沢の両方を求める消費者の需要が高まっている機能性スナック、便利食品、強化飲料の成長を促進しています。

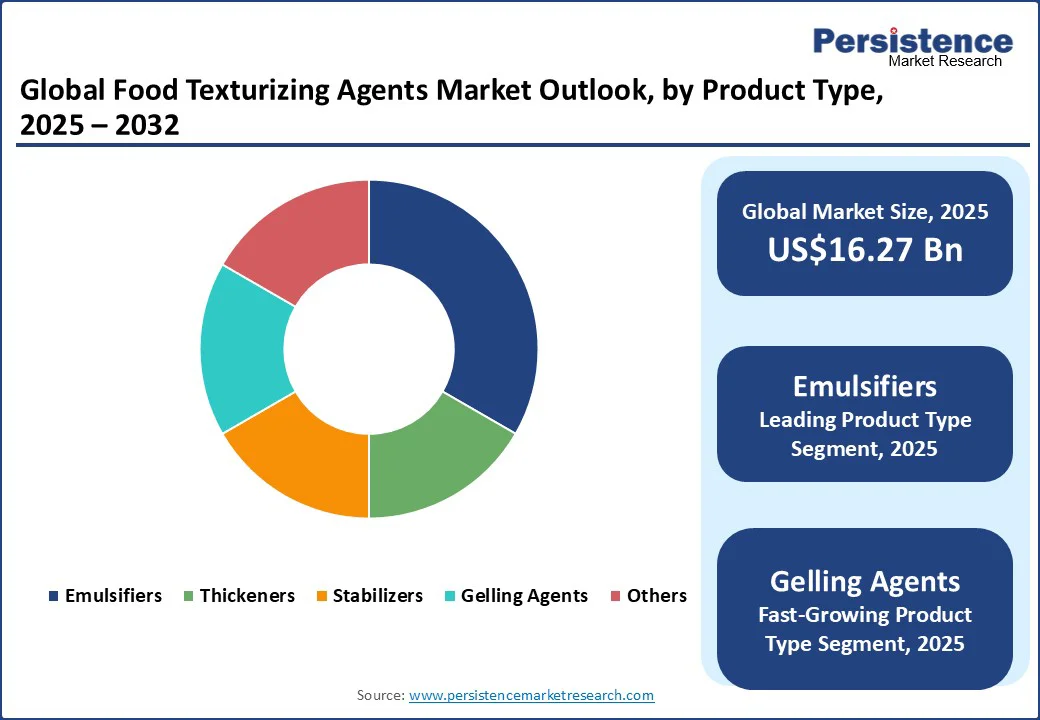

製品タイプ別では、エマルジョン剤が市場の35.1%を占め、他のカテゴリーに比べて支配的です。エマルジョン剤は、油と水のような混ざり合わない成分をブレンドする独自の能力を持ち、食品製品の安定性、テクスチャー、保存性を向上させるために広く使用されています。エマルジョン剤は、ベーカリー、乳製品、ソース、飲料など、さまざまな食品カテゴリに欠かせません。例えば、モノおよびジグリセリドは、焼き菓子やアイスクリームにおいて生地を強化し、口当たりを向上させ、脂肪の安定性を保つために重要です。ソースやドレッシングでは、エマルジョン剤が分離を防ぎ、均一なテクスチャーを維持します。低脂肪およびカロリー削減製品への需要の高まりも、エマルジョン剤の革新を促進しており、特にヒマワリレシチンや酵素ベースの成分などのクリーンラベルの代替品が注目されています。

ゲル化剤は最も成長著しいセグメントです。植物ベースおよびビーガンダイエットの人気が高まる中、天然の植物由来のゲル化物質に対する需要が大幅に増加しています。アガーアガー、ペクチン、ゼラチンなどの剤は、菓子、乳製品代替品、植物ベースの食品において望ましいテクスチャーを作り出すために広く使用されています。これらの成分は、消費者が贅沢でプレミアムな製品に関連付ける堅さと弾力性を与えます。特に、アガーアガーは優れたゲル化特性と植物由来であるため、ビーガン菓子や乳製品代替品での人気が高まっています。消費者がクリーンラベルおよびアレルゲンフリーの製品を優先する中、動物由来のゼラチンから植物由来の代替品への顕著なシフトが見られます。

供給源別では、植物由来のテクスチャー剤が市場で最大かつ最も成長の早いカテゴリーを占めており、全体の約40.2%のシェアを持ち、自然でクリーンラベル、ビーガンに優しい成分への強い需要に支えられています。このセグメントは、ほぼ9.5%のCAGRで拡大しています。植物由来のデンプン、ガム、ペクチンは多用途であり、ベーカリー、乳製品代替品、飲料、ソースにわたって使用できるため、商業的に最も実行可能なオプションです。シトラスペクチンは、ジャム、植物ベースのヨーグルト、ソースに広く使用されており、ゲル化および増粘特性を提供しつつクリーンラベルの要件に適合しています。植物由来の剤に対する好みは、持続可能性および健康トレンドとの整合性、さらには製品性能を損なうことなく合成または動物ベースのテクスチャー剤の代替としての能力からも生じています。ガー豆由来のグアーガムなどの成分は、乳製品代替品やビーガンデザートにおいて粘度と安定性を提供するために採用が増えています。これにより、植物ベースのカテゴリーは食品テクスチャー剤市場全体における最もダイナミックな成長ドライバーとしての地位を確立しています。

北米は食品テクスチャー剤市場で49.8%以上の市場シェアを占め、引き続き優位性を保っています。この地域のリーダーシップは、成熟した革新駆動型の食品製造エコシステムと、クリーンラベルおよび機能的期待を満たす加工食品に対する消費者の需要の高まりに起因しています。北米の企業は、パフォーマンスと透明性、持続可能性のバランスを取った次世代のテクスチャー剤を開発するために、研究開発にますます投資しています。米国の食品メーカーは、機能性を損なうことなく、自然で最小限に加工された成分に焦点を当てたクリーンラベルの配合に移行する最前線に立っています。このトレンドの一例として、2024年にIngredionがNOVATION Indulge 2940という非遺伝子組み換えのネイティブコーンスターチを発表しました。この製品は、乳製品、植物ベースの乳製品、デザート製品におけるゲル化および共同テクスチャリング用途に特化して設計されており、高機能性とラベルフレンドリーな魅力を両立させたテクスチャー剤への戦略的シフトを強調しています。

カナダでは、食品テクスチャー剤の風景は植物ベース製品の成長と密接に関連しています。NECTARの「Taste of the Industry 2024」レポートによると、54種類の植物ベースの肉製品を分析した結果、噛みごたえ、噛む力、ジューシーさなどの主要なテクスチャー特性が、革新的なテクスチャー剤によって最適化されています。カナダの食品革新者たちは、エンドユーザーの植物ベースのタンパク質に対するテクスチャー期待に応えるために、エンドウ豆タンパク質、レンズ豆、さらには海藻由来の化合物などの成分を活用しています。これらの取り組みは、持続可能で機能的な食品技術の進展を目指す政府支援のイニシアチブによってしばしば支えられています。

アジア太平洋地域は食品テクスチャー剤市場で最も急成長している市場を代表しており、2032年までの高いCAGRが見込まれています。都市化、可処分所得の増加、加工食品や便利食品への需要の高まりがこの急増を引き起こしています。中国は次世代の食品テクスチャーを先駆ける役割を果たしています。注目すべき革新の一つは、Xinqitianの3Dピールオフグミで、層状のインタラクティブなスナック体験を提供します。この形式は、特に若年層の消費者の新奇さや楽しさへの欲求に応えています。多くの中国の製造業者は、食品廃棄物を削減するために、製品の保存期間、テクスチャー保持、成分の柔軟性を向上させるためのテクスチャー剤ソリューションを模索しています。Yihai KerryやAngel Yeastなどの企業も、植物ベースの肉アナログ、スープ、即食用ミールで機能する酵母由来のテクスチャー強化剤の開発に取り組んでおり、クリーンラベルと性能の二重の需要に応えています。

インドは食品テクスチャー剤の重要な成長市場として台頭しています。この国の加工食品セクターは年率10%を超えて成長しており、その広範な料理の多様性が、クリスピーなスナックから弾力のあるお菓子、スムースな乳製品アナログまでの多様なテクスチャーアプリケーションにおける革新を促進しています。GoodDotやBlue Tribe Foodsなどの地元スタートアップは、インドの伝統的なテクスチャーを再現するために、エンドウ豆タンパク質アイソレート、ガムブレンド、酵素改変デンプンなどのテクスチャー剤を使用して、植物ベースの肉製品のテクスチャーの本物性を完璧にしようとしています。Pradhan Mantri Kisan SAMPADA Yojanaの下での政府のイニシアチブは、特にミレット、豆類、脈状植物における植物ベースの加工に関する研究開発を資金提供しています。

ヨーロッパは食品テクスチャー剤市場において安定した持続可能な成長パターンを維持しており、厳格な規制フレームワーク、高品質基準、および自然でクリーンラベル成分への強い消費者の好みに支えられています。特に英国は、代替タンパク質分野での技術革新で際立っています。THIS、Meatless Farm、Quornなどの企業は、肉アナログにおける噛みごたえ、ジューシーさ、構造的完全性を向上させるために、押出し、発酵由来の繊維、海藻ベースのテクスチャー剤などの高度な技術を活用しています。英国に本社を置く原料企業、Kerry Group(英国部門)やTate & Lyleも、減糖および減脂肪の配合において安定性と口当たりを提供する、クリーンラベルのデンプン、植物性ガム、食物繊維の革新を先導しています。英国内の食品基準庁による原材料のトレーサビリティや消費者ラベリングに対する焦点の高まりは、製造業者が透明で最小限に加工されたテクスチャー剤を好む動機となっています。

ドイツは、エンジニアリング主導の食品科学で知られ、テクスチャー革新において重要な影響力を持っています。JungbunzlauerやHydrosolなどの主要な成分供給業者は、ビーガン、グルテンフリー、有機認証市場に対応するために設計された植物由来のハイドロコロイドやペクチン、酵素改変デンプンを生産しています。ドイツの企業は、EUの持続可能性の義務に準じて、アップサイクルされた成分を使用し、ベーカリーや乳製品代替品カテゴリーにおけるテクスチャー剤として利用しています。

食品テクスチャー剤市場は中程度に統合されており、グローバルリーダーと地域スペシャリストが製品革新や戦略的パートナーシップを通じて競争しています。Ingredion Incorporated、Cargill、Kerry Group、Tate & Lyle、CP Kelcoなどの主要プレイヤーは、進化する消費者の好みに合わせたクリーンラベル、植物ベース、多機能ソリューションに重きを置いて投資しています。小規模な地域プレイヤーも、海藻由来のゲル化剤や微生物ベースの安定剤などのニッチなアプリケーションに焦点を当てることで支持を得ています。アジア太平洋地域の企業は、地元の食品製品に合わせたコスト効率の良いテクスチャー剤の革新を推進しており、ヨーロッパの製造業者は持続可能で非遺伝子組み換えの製品でポートフォリオを強化しています。このグローバルな革新と地域の専門化の組み合わせが、非常にダイナミックで競争の激しい市場環境を形作っています。

食品テクスチャー剤市場の規模は、2025年に162.7億米ドルに達し、2032年には246.2億米ドルに達すると予測されています。主要なトレンドとしては、植物ベースのテクスチャー剤の需要の高まり、クリーンラベルおよび非遺伝子組み換えの配合の採用の増加、微生物由来の安定剤の革新、植物ベースの肉および乳製品代替品におけるテクスチャー剤の使用が挙げられます。製品タイプ別では、エマルジョン剤が市場を支配しており、その広範な使用により大きなシェアを占めています。供給源別では、植物由来のテクスチャー剤が最大のシェアを占めており、自然で持続可能な成分への消費者の好みに支えられています。市場は2025年から2032年の間に6.1%のCAGRで成長する見込みで、加工食品や機能性食品における自然で多機能なテクスチャー剤の使用が増加しています。主要なプレイヤーには、Ingredion Incorporated、Cargill Incorporated、Tate & Lyle PLC、Kerry Group plc、CP Kelco U.S., Inc.が含まれます。

Report Coverage & Structure

エグゼクティブサマリー

このセクションでは、2025年と2032年の全球食品テクスチャー剤市場の概要が示されており、市場機会評価や主要な市場トレンドが取り上げられています。特に、今後の市場予測やプレミアム市場の洞察、業界の発展や主要な市場イベントについても詳細に分析されています。この情報は、PMR分析と推奨事項としてまとめられており、特に市場の戦略的アプローチを考える上で重要です。

市場概要

このセクションでは、食品テクスチャー剤市場の範囲と定義が明確にされ、続いて市場ダイナミクスについての詳細な分析が行われています。ドライバー、制約、機会、主要トレンドなどの要因が考慮され、特にマクロ経済要因として、全球セクターの展望やGDP成長見通しも示されています。また、COVID-19の影響分析も含まれ、パンデミックによる市場への影響と、予測要因の関連性と影響についても議論されています。

付加価値のあるインサイト

このセクションでは、ツール採用分析、規制環境、バリューチェーン分析、PESTLE分析、ポーターの5フォース分析が行われ、各要素が市場に与える影響が詳細に説明されています。特に、バリューチェーン分析は、原材料から最終製品に至るまでのプロセスを明らかにし、業界全体の動向を理解する上で非常に有用です。

価格分析(2024年予測)

このセクションでは、食品テクスチャー剤の展開コストに影響を与える主要な要因とコンポーネントタイプ別の価格分析が行われ、今後の価格動向についての洞察が提供されます。特に、価格の変動要因やその背景には、原材料費の変動や供給チェーンの状況が挙げられます。

全球食品テクスチャー剤市場の展望

このセクションでは、2025年から2032年までの市場規模(米ドル)や年間成長率の予測、絶対的な機会について詳しく説明されています。特に、製品タイプ別、市場サイズ(米ドル)とボリューム(ユニット)分析も行われ、過去の市場サイズ(2019-2024年)を基にした予測がなされています。製品タイプには、エマルシファイア、増粘剤、安定剤、ゲル化剤、その他が含まれます。

地域別市場展望

地域別の市場分析が行われ、北米、ヨーロッパ、東アジア、南アジアおよびオセアニア、ラテンアメリカ、中東・アフリカなどの地域における市場の成長見通しが示されています。特に、各地域の市場規模(米ドル)やボリューム(ユニット)に関する分析と予測が詳細に説明され、地域ごとの市場の魅力も考察されています。

北米食品テクスチャー剤市場の展望

北米における市場の歴史的規模(2019-2024年)や、2025年から2032年までの国別、製品タイプ別、供給源別、用途別の市場規模分析が行われています。特に、米国とカナダに焦点を当て、各地域の市場動向や成長機会が詳述されています。

ヨーロッパ食品テクスチャー剤市場の展望

ヨーロッパ市場に関する分析では、ドイツ、フランス、英国、イタリア、スペイン、ロシア、トルコ、その他のヨーロッパ諸国別の市場規模や成長予測が示されています。また、製品タイプや供給源、用途別の市場魅力分析も行われ、地域特有の市場ダイナミクスが反映されています。

東アジア食品テクスチャー剤市場の展望

東アジア市場については、中国、日本、韓国を中心に市場サイズと予測が行われており、特に各国の市場動向や成長ドライバーに関する分析が展開されています。

南アジアおよびオセアニア食品テクスチャー剤市場の展望

このセクションでは、インド、東南アジア、オーストラリア・ニュージーランド(ANZ)、その他南アジアおよびオセアニアの国々に焦点を当て、各地域の市場分析が行われています。市場規模やボリュームの予測が詳細に述べられ、地域の特性に基づいた市場機会が強調されています。

ラテンアメリカ食品テクスチャー剤市場の展望

ラテンアメリカ市場では、ブラジル、メキシコ、その他のラテンアメリカ諸国における市場規模や成長予測が詳細に分析され、特に地域特有の需要やトレンドが挙げられています。

中東およびアフリカ食品テクスチャー剤市場の展望

中東およびアフリカ市場では、GCC諸国、エジプト、南アフリカ、北アフリカ、その他の地域における市場規模や成長予測が示されています。各国の市場魅力や成長機会が詳述され、地域の経済状況や消費動向が反映されています。

競争環境

競争環境セクションでは、2024年の市場シェア分析、競争強度のマッピング、競争ダッシュボードが取り上げられています。主要な企業プロファイルが含まれ、Ingredion Incorporated、Cargill, Incorporated、Kerry Group plc、Tate & Lyle PLCなどの企業について、概要、セグメント、製品タイプ、財務情報、市場戦略などが詳述されています。

この報告書は、食品テクスチャー剤市場の全体像を把握するための詳細な情報を提供し、各セクションが市場のトレンド、機会、競争環境を深く掘り下げています。市場の成長を理解し、戦略的な意思決定を行うために必要な情報が豊富に含まれています。

*** 本調査レポートに関するお問い合わせ ***

食品テクスチャー剤とは、食品の物理的な特性や食感を調整するために使用される添加物のことを指します。これらの剤は、食品の口当たりや見た目、そして風味に大きな影響を与えるため、食品産業において非常に重要な役割を果たしています。テクスチャー剤は、主に粘度を増加させたり、泡立ちを改善したり、クリーミーさを加えたりするために使用されます。

食品テクスチャー剤には、さまざまな種類があります。例えば、増粘剤やゲル化剤、乳化剤、泡立て剤などが含まれます。増粘剤は、液体の粘度を高めるために使用され、スープやソース、ドレッシングなどに添加されます。ゲル化剤は、食品を固める役割を果たし、ゼリーやプリン、ヨーグルトなどで広く利用されています。乳化剤は、水と油を混ぜ合わせるために使用され、マヨネーズやクリームソースなどに見られます。泡立て剤は、特にスイーツやデザートで軽やかな食感を作り出すために使用されます。

テクスチャー剤は、食品の保存性を向上させる役割も果たします。例えば、ゲル化剤を使用することで、水分の保持が良くなり、食品の劣化を防ぐことができます。また、テクスチャー剤は、低カロリー食品や代替食品の開発においても重要です。従来の高カロリーな食品と同様の食感を実現するために、これらの剤を活用することで、消費者にとって魅力的な商品を提供することが可能になります。

近年、食品テクスチャー剤の研究開発は進んでおり、より健康的で機能的な添加物の開発が行われています。特に、植物由来の原料を使用したテクスチャー剤の需要が高まっています。これにより、アレルギーや健康志向の消費者に対応した製品の提供が可能となり、食品業界全体が進化しています。

また、テクスチャー剤の使用に関連する技術も進化しています。例えば、食品加工技術や新しい製造プロセスの導入により、テクスチャー剤の効果を最大限に引き出すことができるようになりました。これにより、従来の方法では実現できなかった新しい食感や風味の食品が次々と登場しています。

このように、食品テクスチャー剤は、食品の品質向上や新製品の開発に欠かせない要素となっています。今後も、消費者のニーズに応えるために、さらなる研究や技術革新が期待されます。食品業界において、テクスチャー剤の重要性はますます高まっており、その役割は多岐にわたります。したがって、食品を扱う全てのプロフェッショナルにとって、テクスチャー剤に関する知識は非常に重要であると言えるでしょう。