超硬材料市場の規模、動向、シェア、成長予測、2025年 – 2032年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

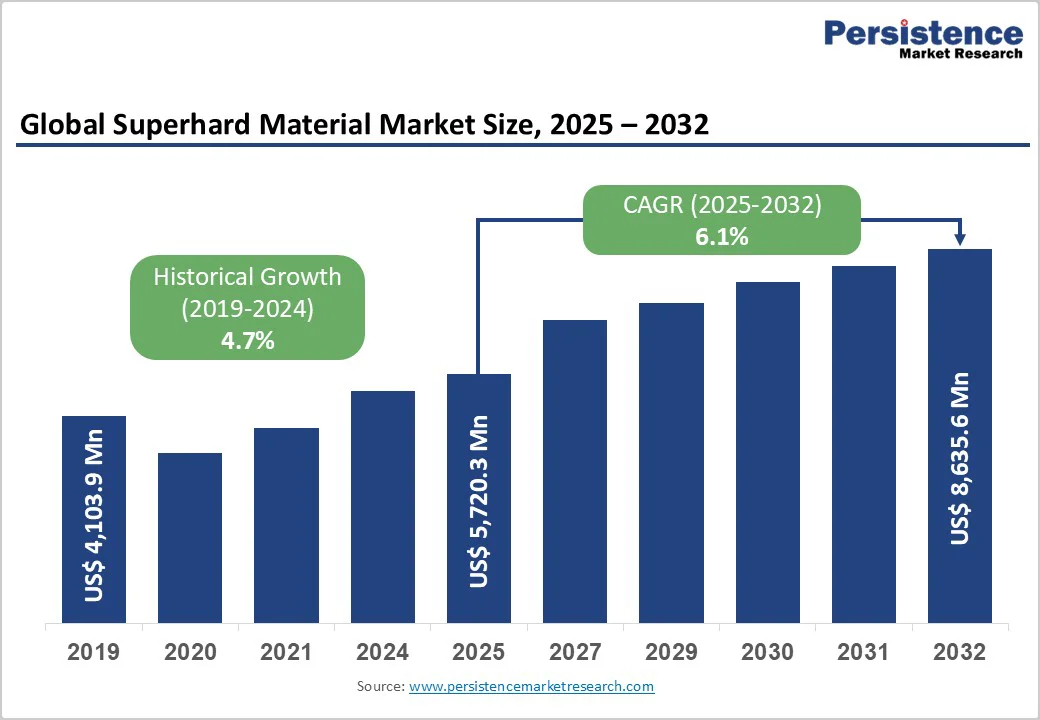

超硬材料市場の概要は、2025年に57億2030万米ドルの価値を持ち、2032年までに86億3550万米ドルに達する見込みで、年平均成長率(CAGR)は6.1%と予測されています。この成長は、自動車、航空宇宙、建設、製造業からの需要の増加に起因しています。これらのセクターでは、40ギガパスカルを超える硬度を持つ材料が求められています。超硬材料は、40 GPaを超える硬度レベルを特徴としており、変形や摩耗に対して非常に耐性があります。ダイヤモンドは約90 GPaの硬度を持ち、最も硬い材料として知られており、次に立方晶窒化ホウ素(cBN)が約50 GPaの硬度を示します。

自動車および航空宇宙産業は、超硬材料市場の重要な成長エンジンです。自動車用途は、エンドユーザー市場シェアの35%以上を占めています。自動車セクターでは、電気自動車や軽量部品の製造に移行する中で、ポリクリスタリンダイヤモンド(PCD)や立方晶窒化ホウ素(CBN)の切削工具への需要が高まっています。航空宇宙の切削工具市場は、次世代航空機の生産により8.4%のCAGRで拡大しています。自動車産業の燃費効率と排出削減への注力が、硬化鋼や鋳鉄部品の加工に超硬材料を採用することを加速させています。CBN工具は、従来のカーバイド代替品と比べて3-5倍の工具寿命を示します。製造の自動化やインダストリー4.0の統合も需要を後押ししており、精密エンジニアリングの要件により、より厳しい公差と優れた表面仕上げを提供する工具が求められています。

超硬材料技術は、正確な力の制御、エネルギー使用の削減、インダストリー4.0に適合した適応能力を通じて、現代の製造業を変革しています。米国エネルギー省の先進製造局や日本の「コネクテッドインダストリーズ」などのイニシアチブに支えられ、サーボモーター駆動の設備の導入が世界的に加速しています。ISOやIECの研究は、精度、速度、サイクルタイムの短縮における利点を強調し、産業全体での広範な採用を促進しています。特にアジア太平洋地域や北米では、自動車や電子機器セクターにおける国内外の直接投資の増加が、大規模な工場の拡張を促進しています。国連貿易開発会議(UNCTAD)やインベストインディアの報告書は、精密スタンピングやシート成形施設への数十億ドルに及ぶ投資の流入を強調し、高ボリューム・高品質の生産環境における生産性の向上において、超硬材料が重要な役割を果たすことを示しています。

超硬材料産業は、広範な採用やコスト効率を妨げる顕著な課題に直面しています。合成ダイヤモンドや立方晶窒化ホウ素(CBN)の製造には、5 GPaを超える高圧・高温(HPHT)プロセスが必要であり、先進的な設備を要し、高い資本および運営コストが発生します。また、PCD用のコバルトバインダーやダイヤモンド合成用の触媒金属などの原材料の価格変動も、コストに敏感な用途において競争力を制限します。加えて、排出や有害廃棄物管理に関する厳しい環境規制が、コンプライアンスコストを増加させ、持続可能な製造技術の採用を促進しています。

コスト要因を超えて、材料の限界が適用範囲を制限しています。ダイヤモンドは800°Cを超えると熱的安定性を失い、鉄系材料と化学反応を起こすため、鋼や鉄の加工にはCBNの使用が必要です。また、ダイヤモンドの脆さは、高衝撃作業においてチッピングを引き起こしやすく、断続的な切削作業に対する適合性を低下させます。さらに、発展途上地域における限られた技術的専門知識やサプライチェーンの制約も、市場の拡大を妨げています。これらの要因は、合成方法の革新、耐久性の向上、持続可能な製造実践の必要性を強調しています。

エレクトロニクスおよび半導体産業は、立方晶窒化ホウ素の超広帯域ギャップ特性により、高出力エレクトロニクスや紫外線オプトエレクトロニクスでの適用が期待されるため、かなりの成長機会を提供します。CBNの優れた熱伝導性と電気絶縁特性は、半導体製造、熱管理基板、シリコンウェハの精密加工においてますます価値があります。グローバルなエレクトロニクス市場の6%のCAGRは、優れた熱放散と化学的不活性を必要とするデバイス製造におけるCBNの利用を拡大しています。超硬材料のコーティングは、プリント基板、セラミック部品、ディスプレイ技術用のガラス基板の加工に使用され、高精度エレクトロニクス用途をターゲットとした製造業者に差別化の機会を提供します。消費者向けエレクトロニクスや通信機器におけるミニチュア化のトレンドは、先進的な超硬工具を通じてのみ達成可能な超精密加工能力を要求し、高価格のニッチ市場を創出しています。

外因性超硬材料セグメントは、エンジニアード複合材料に対する強い需要に支えられ、全体収益の60%以上を占め、市場を支配しています。ポリクリスタリンダイヤモンド(PCD)やポリクリスタリン立方晶窒化ホウ素(PcBN)は、先進的な焼結技術を通じて生産され、密度の高い均一な構造を持ち、厳密に制御された粒子サイズを持っています。これらの特徴は、切削、掘削、研削などの重要な産業用途における硬度、靭性、耐摩耗性を最適化します。外因性材料は、天然の超硬材料に対する一貫した品質、スケーラビリティ、コスト上の利点を提供し、高ストレス環境でも同等または優れた性能を維持します。

対照的に、内因性超硬材料セグメントは市場シェアは小さいものの、合成技術の突破口や特殊な精密加工セクターからの需要の増加により、最も成長が著しいカテゴリです。単結晶ダイヤモンドや立方晶窒化ホウ素などの内因性化合物は、比類のない結晶硬度を提供し、鏡面仕上げやサブミクロン寸法精度を必要とする用途に不可欠です。ボロンカーバイド、炭素窒化物、B-N-C三元化合物などの先進材料に関する研究は、このセグメントの可能性を拡大し、天然ダイヤモンドの硬度を超えることを目指しています。

ポリクリスタリンダイヤモンド(PCD)は市場をリードしており、30%以上のシェアを持ちます。これは、非鉄金属、複合材料、研磨材料の加工における優れた耐摩耗性、硬度、および熱伝導性によるものです。PCD工具は、ダイヤモンド粒子とタングステンカーバイド基材の高圧焼結によって製造され、7,500ビッカースに近い硬度を達成し、要求の厳しい用途での長寿命と優れた表面仕上げを保証します。自動車および航空宇宙産業は主要なエンドユーザーであり、エンジン部品、構造部品、複合材料の加工にPCDツールを使用しています。さらに、PCDの利用は、エンジニアード材やラミネートフローリングの生産における木材加工アプリケーションにも拡大しており、市場リーダーシップを強化しています。

ポリクリスタリン立方晶窒化ホウ素(PCBN)は、ダイヤモンドツールが適さない硬化した鉄金属の加工能力により、最も成長が著しいセグメントです。PCBNの化学的安定性と高熱耐性により、硬化鋼、鋳鉄、およびニッケルベースのスーパー合金を高速度で効率的に切削できます。自動車および航空宇宙製造からの需要の高まりは、堅牢な10.5%のCAGRを支えています。CBN含有量の継続的な革新は、化学的摩耗と摩耗抵抗のバランスを取り、先進的な製造セクターにおける連続および断続的な加工操作のためのPCBNの採用をさらに強化します。

ポリクリスタリンの優位性と複合材料の革新は、超硬材料の形状の進展を促進しています。ポリクリスタリン形状は、市場の45%以上のシェアを占め、その用途の多様性により切削、研削、掘削アプリケーションでの汎用性があります。そのランダムな結晶配向は、単結晶構造に典型的な方向性の弱点を排除し、全ての切削方向での等方性の機械的強度と均一な性能を提供します。ポリクリスタリンダイヤモンド(PCD)および立方晶窒化ホウ素(CBN)のコンパクトは、セメントカーバイド基材と統合され、硬度、靭性、熱的抵抗の最適な組み合わせを提供し、自動車、航空宇宙、工具産業における要求の厳しい加工環境に理想的です。

複合材料は、マルチマテリアルエンジニアリングおよびナノ添加技術の進展により、最も成長が著しいセグメントです。これらの複合材料は、グレード化された組成、洗練されたバインダーシステム、機能的に調整された微細構造を備え、衝撃抵抗、熱的安定性、化学的耐久性を向上させます。ダイヤモンド-金属複合材料やハイブリッドアーキテクチャに関する継続的な革新は、精度、信頼性、耐久性が重要な新興セクター向けに次世代の工具を最適化することを可能にしています。

アジア太平洋地域は、超硬材料市場の40%以上を占め、製造と消費の中心地としての地位を確立しています。この地域のリーダーシップは、世界最大の合成ダイヤモンド生産国である中国に支えられています。地域の成長は、急速な都市化、インフラの拡張、自動車、電子機器、建設セクターにおける製造活動の強化によって促進されています。インドは、高成長市場として浮上しており、製造業を促進する政府の政策と工業セクターへの外国投資の増加によって支えられています。日本の精密エンジニアリングの専門知識は、先進的な切削工具や研磨材に対する強い需要を維持し、タイ、インドネシア、ベトナムなどの東南アジア諸国も製造投資を誘致し、超硬工具や産業アプリケーションに対する派生需要を推進しています。地域の利点には、コスト競争力のある生産、スキルを持つ労働力の拡大、主要なエンドユーザー産業への近接性が含まれており、アジア太平洋地域は2032年まで市場の優位性を維持する位置にあります。

北米は成熟した市場ですが、急速に進化しており、技術革新、厳格な品質基準、航空宇宙および先進製造業界の強い存在感が際立っています。米国は地域の需要をリードしており、Element Six、Hyperion Materials & Technologies、特殊工具製造業者などが、自動車、航空宇宙、石油・ガス、精密加工セクターにサービスを提供しています。この地域は、国内の石油・ガス探査や航空宇宙産業の継続的な回復によって、先進市場の中で最も速い成長を見せています。労働者の安全と環境への適合を強調する堅固な規制フレームワークは、生産性を向上させながら廃棄物を最小限に抑える先進的でエコ効率的な超硬工具の採用を促進しています。北米の製造業者は、次世代の切削幾何学、高性能コーティング、アプリケーション特化型デザインの開発に大規模なR&D投資を行っています。

超硬材料市場は、中程度に集中しており、確立された国際的なプレーヤーと多くの地域製造業者がアプリケーションや地理的に競争しています。市場のリーダーであるElement Six(ルクセンブルク)は、De Beers Groupの子会社として、切削、掘削、研磨、先進技術アプリケーションに対応する広範な合成ダイヤモンドおよびCBNポートフォリオを保持しています。同社は、英国、アイルランド、ドイツ、南アフリカ、米国で事業を展開し、合成から完成工具の生産までの垂直統合を活用しています。業界のリーダーは、革新を基盤とした差別化を重視し、先進的な製造技術、材料科学、カスタマイズされたソリューションに投資しています。垂直統合は、材料の品質、サプライチェーンの安定性、コスト競争力を確保し、地域の生産や流通を通じた地理的拡大が、新興市場での迅速な対応力を強化しています。持続可能性とデジタル化は戦略の中心であり、製造業者は、エコフレンドリーな合成、工具のリサイクル、インダストリー4.0対応の予知保全を採用し、効率を向上させ、初期の工具コストを超えたライフサイクルバリューを提供しています。

超硬材料市場は2025年に12億7850万米ドルの価値があると推定されています。超硬材料市場の主要な需要ドライバーは、自動車、電子機器、航空宇宙、建設などの産業セクターにおける高精度加工および耐摩耗工具の需要の増加です。2025年には、アジア太平洋地域が超硬材料市場で40%以上の収益シェアを占めると予測されています。ポリクリスタリンダイヤモンド(PCD)は、2025年に30%以上の市場収益シェアを獲得し、他のカバーを超える高い好まれる材料となります。市場の主要プレーヤーには、Sandvik Element Six、Zhongnan Diamond、JINQU Superhard、Huanghe Whirlwind、Zhengzhou Zhong Pengなどがあります。

Report Coverage & Structure

エグゼクティブサマリー

このレポートのエグゼクティブサマリーでは、2025年および2032年における超硬材料市場の全体像が示されており、今後の市場機会の評価がUS$百万単位で行われています。特に、重要な市場トレンドや業界の発展、需給分析が行われ、PMR(市場調査会社)の分析と推奨事項も含まれています。これにより、投資家や企業は市場動向を把握し、戦略的意思決定を行うための有益な情報を得ることができます。

市場概要

このセクションでは、超硬材料市場のスコープと定義、バリューチェーン分析、マクロ経済要因について詳細に解説されています。

- 市場スコープと定義:超硬材料の定義やその重要性、関連する市場セグメントについて説明されています。

- バリューチェーン分析:超硬材料の製造から販売までのプロセスが整理され、各ステージでの価値創造が評価されます。

- マクロ経済要因:世界のGDP見通しや自動車生産、石材需要、複合材料の販売概要などが含まれ、これらが超硬材料市場に与える影響が分析されています。

- 予測要因:市場の動向を予測するための重要な要因やCOVID-19の影響評価、PESTLE分析、ポーターのファイブフォース分析が行われています。

- 地政学的緊張:市場への影響が議論され、規制や技術の動向も考慮されています。

市場ダイナミクス

市場のドライバー、制約、機会、トレンドについての詳細な分析が行われています。このセクションでは、超硬材料市場が直面している主要な要因が示されており、成長の可能性やリスク要因が明確にされます。

価格トレンド分析(2019-2032)

地域別の価格分析やセグメント別の価格動向が示され、価格影響要因が評価されます。これにより、各市場セグメントにおける価格設定戦略が理解しやすくなります。

超硬材料市場の展望

このセクションでは、超硬材料市場のタイプ、カバー、形状、用途、最終ユーザー別に市場規模の分析と予測が行われています。

- タイプ別展望:外因性と内因性に分かれた市場サイズの分析が行われ、過去と現在のデータに基づく予測が提示されます。

- カバー別展望:ポリクリスタリンダイヤモンド(PCD)、ポリクリスタリン立方体ボロンナイトライド(PCBN)、立方体ボロンナイトライド(CBN)、マイクロンダイヤモンドなどのカバータイプに関する市場分析が行われます。

- 形状別展望:ポリクリスタリン、複合、単結晶の市場サイズと予測が提示され、それぞれの魅力が評価されます。

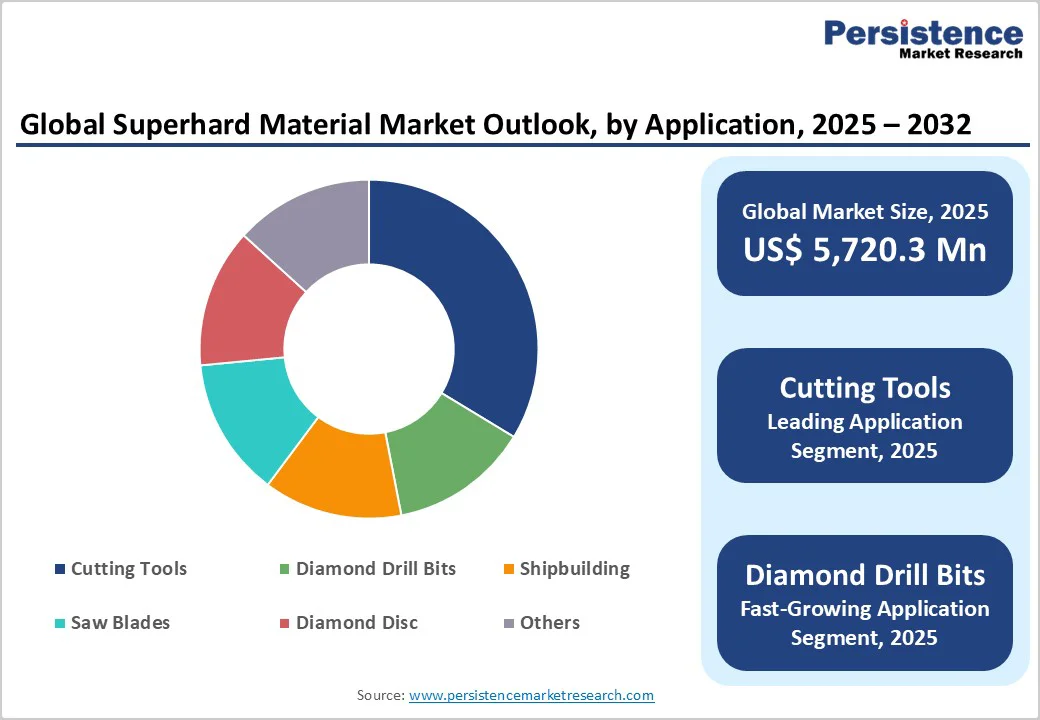

- 用途別展望:切削工具やダイヤモンドドリルビットなどの用途に関する市場動向が分析され、主要なアプリケーションが特定されます。

- 最終ユーザー別展望:自動車、石材・建設、化学処理などの最終ユーザーセグメントに関する市場サイズの予測が行われます。

地域別超硬材料市場の展望

北米、欧州、東アジア、南アジア・オセアニア、ラテンアメリカ、中東・アフリカの地域ごとに市場サイズと予測が提示され、各地域の市場魅力が分析されます。また、各地域でのタイプ、カバー、形状、用途、最終ユーザー別の市場動向が詳述されています。

競争環境

市場シェア分析や市場構造が示され、競争の強度マッピングや競争ダッシュボードが提供されます。主要な企業のプロファイルが作成されており、サンドビックやエレメントシックス、Zhongnan Diamondなどの企業が取り上げられ、それぞれの会社の概要、製品ポートフォリオ、財務状況、SWOT分析、戦略的な開発が詳細に記載されています。

このレポートは、超硬材料市場の全体像を把握するための包括的な情報を提供し、投資家や業界関係者が市場の動向を理解し、適切な戦略を立てるための助けとなるでしょう。

*** 本調査レポートに関するお問い合わせ ***

超硬材料(ちょうこうざいりょう)とは、非常に高い硬度を持つ材料を指します。この材料は、主に工業用途において、加工や切削において重要な役割を果たします。超硬材料は、工具の製造や摩耗部品の作成に広く利用されており、耐久性や性能が求められる場面で特に重宝されています。

超硬材料の代表的な例としては、ダイヤモンドや立方晶窒化ホウ素(CBN)、および各種のセラミック材料が挙げられます。これらの材料は、通常の金属やプラスチックに比べて圧倒的に高い硬度を持っており、切削工具や研磨材、さらには耐摩耗性の部品などに利用されます。特に、ダイヤモンドは自然界で最も硬い物質として知られており、精密な切削や研磨作業において多くの利点を提供します。

超硬材料は、その特性から多くの産業分野で広く使用されています。例えば、自動車産業では、エンジン部品やトランスミッション部品の加工に利用され、航空宇宙産業では、航空機の部品やエンジンの部品の製造に欠かせません。また、電子機器の製造においても、半導体製造プロセスにおけるウェハーの切断や研磨に利用されることがあります。このように、超硬材料は様々な分野で重要な役割を果たしており、その需要は年々増加しています。

超硬材料の製造には、高度な技術が必要とされます。例えば、ダイヤモンド工具は、合成ダイヤモンドを使用して製造されることが多く、これには特殊な高温高圧のプロセスが関与しています。また、CBNは、主に金属加工の分野で使用され、特に鋼の加工において優れた性能を発揮します。これらの材料の開発においては、材料科学や工学の進歩が重要な役割を果たしています。

最近では、超硬材料の応用範囲が広がっており、ナノテクノロジーや新しい製造プロセスの導入により、より高性能な材料の開発が進められています。これにより、超硬材料はさらなる性能向上が期待されており、より厳しい条件下でも使用可能な製品が市場に登場しています。超硬材料の研究と開発は、今後も多くの産業において重要なテーマであり続けるでしょう。

このように、超硬材料はその高い硬度と耐久性から、様々な産業で不可欠な材料となっております。今後も新たな技術革新や材料の開発により、超硬材料の利用が広がり、さらに多くの用途が見出されることが期待されます。超硬材料の進化は、産業界における効率性の向上や製品の品質向上に寄与することでしょう。