原子力蒸気発生器市場の規模、シェア、および成長予測、2025年 – 2032年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

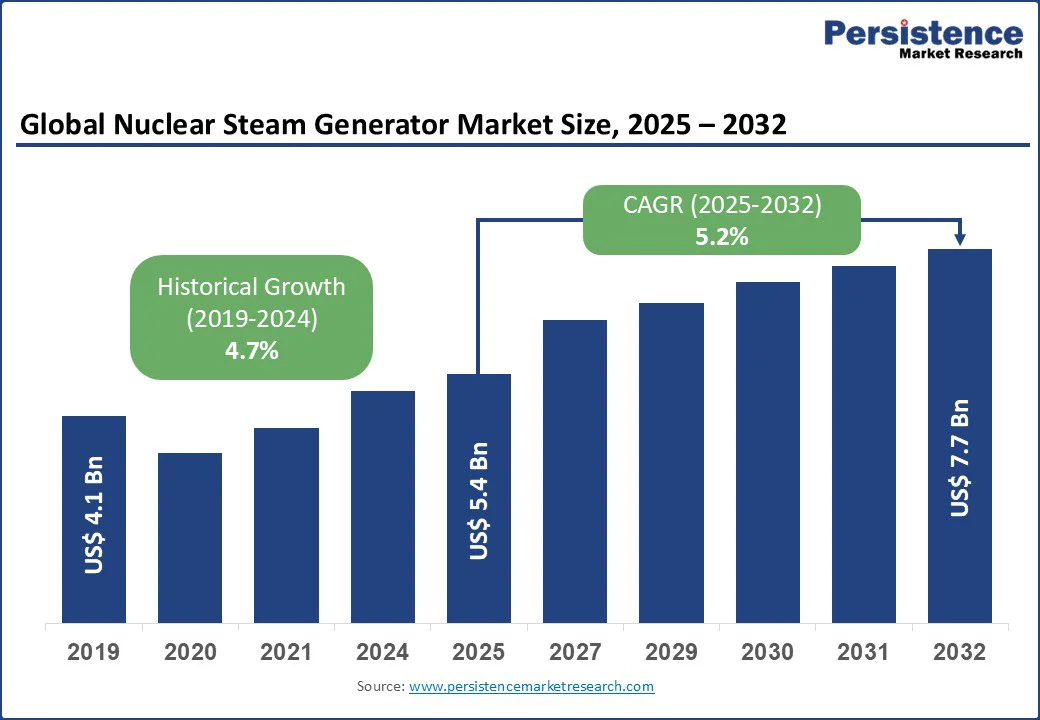

グローバルな原子力蒸気発生器市場は、2025年に54億米ドルの価値に達し、2032年には77億米ドルに到達する見込みであり、2025年から2032年の予測期間中に年平均成長率(CAGR)が5.2%となることが予想されています。この市場は、安定した持続可能なエネルギー源に対する世界的な需要の増加、原子炉技術の進展、気候目標を達成するための脱炭素化への意識の高まりによって推進されています。特に、電力生成や工業用途における原子力発電所での効率的な蒸気発生器の必要性が、市場の拡大に大きく寄与しています。

原子力蒸気発生器市場の主要な推進要因は、クリーンで持続可能なエネルギーに対する世界的な需要の増加です。気候変動、温室効果ガスの排出、エネルギー安全保障に対する懸念が高まる中、各国は低炭素の発電源を優先する傾向にあります。原子力エネルギーは、化石燃料に代わる信頼性の高い大規模な選択肢と見なされており、最小限の炭素排出で安定した電力出力を提供します。蒸気発生器は原子力発電所の重要な構成要素であり、原子炉の熱を蒸気に変換してタービンを駆動する役割を果たしているため、電力生成には欠かせません。例えば、中国やインドは、エネルギー需要の急増に対応するために原子力発電能力を積極的に拡張しており、石炭への依存を減らす努力をしています。中国では新しい加圧水型原子炉(PWR)の建設が進んでおり、これはクリーンエネルギー政策が蒸気発生器の需要に直接影響を与えていることを示しています。同様に、米国では、老朽化した蒸気発生器の交換を含む既存の原子力発電所の近代化プロジェクトが政府のインセンティブや企業の持続可能性目標によって推進されています。政府や電力会社が原子力インフラへの投資を続ける中、先進的で効率的、信頼性の高い蒸気発生器の需要が高まることが期待されており、原子力蒸気発生器市場の成長を支えています。

一方で、高い資本コストとメンテナンスコストは、原子力蒸気発生器市場の成長に対する重要な制約要因となっています。蒸気発生器は原子力発電所の重要な構成要素であり、耐久性や安全性を確保するために高品質の材料(ステンレス鋼や合金鋼)を使用し、先進的なエンジニアリングと精密な製造が求められます。設計、製造、設置プロセスは非常に複雑で、大規模な財務的投資を必要とします。さらに、厳しい試験と規制の遵守がコストを増加させ、市場参加者を資金力のある大企業や電力会社に制限しています。例えば、米国の三ループ型加圧水型原子炉(PWR)での蒸気発生器の交換は、発電単位あたりの非常に高い支出を伴います。南カリフォルニアエジソン社は、サンオノフレ原子力発電所での蒸気発生器の交換に多額の費用を投じましたが、これには撤去、設置、廃棄費用が含まれています。また、ミシガン州のパリセーズ原子力発電所では、蒸気発生器の腐食問題が深刻な修理費用を引き起こしました。

クリーンで信頼性の高い低炭素エネルギーに向けた世界的な動きは、原子力蒸気発生器市場にとって大きな成長機会を提供しています。各国が温室効果ガスの排出を削減し、持続可能性目標を達成することを目指す中、原子力エネルギーが電力生成の安定した大規模な解決策としてますます認識されています。蒸気発生器は原子炉の重要な構成要素であり、原子炉の熱を効率的に蒸気に変換してタービンを駆動するために不可欠であり、原子力インフラの拡大に寄与しています。例えば、中国は電力需要の増加と炭素削減目標を達成するために新しい加圧水型原子炉(PWR)の建設に多額の投資を行っており、これが先進的な蒸気発生器の需要を促進しています。同様に、インドは既存の原子力発電所の近代化と新しい原子炉の導入を進めており、高品質の蒸気発生器の供給者にとっての機会を生み出しています。米国では、古い原子炉の寿命延長プロジェクトが進行中で、これにより交換用の蒸気発生器の需要が高まり、電力会社は効率性、耐久性、安全性の向上を求めています。小型モジュラ原子炉(SMR)や次世代PWRなどの先進的な原子炉設計の開発は、革新的な蒸気発生器技術の機会をもたらします。これらの傾向は、各国が持続可能で長期的な電力生成を達成するために原子力エネルギーに投資する中で、市場成長の可能性を強調しています。

加圧水型原子炉(PWR)用の蒸気発生器が市場の約65%を占めると予測されており、その支配力は、全世界の原子力発電所での広範な採用によるものです。PWR蒸気発生器は、高効率、安全機能、大規模な電力生成を支える能力から、北米、ヨーロッパ、アジア太平洋地域の電力会社にとって好まれる選択肢となっています。ウエスチングハウス電気やアレバ社が製造するPWR蒸気発生器は、原子炉の安定した運用を維持するために重要です。沸騰水型原子炉(BWR)用の蒸気発生器セグメントは、コスト効率が高く簡素化された原子炉設計に対する需要の高まりにより最も急成長しており、日立-GE原子力エネルギーなどの企業によって提供されています。BWR蒸気発生器は、アジア太平洋地域、特に日本や韓国での原子力能力の拡大に伴い、採用が進んでいます。PWRシステムに比べてより簡素な設計と低い運用コストを持つことから、新興市場での採用が加速しています。

原子力蒸気発生器市場では、ステンレス鋼が2025年までに52%のシェアを持つと見込まれています。その優位性は、腐食抵抗性、耐久性、原子炉内での高温・高圧に耐える能力に起因しています。ステンレス鋼製の蒸気発生器は、PWRシステムで広く使用されており、長期的な信頼性と安全性を確保しています。バラット重電やKEPCOなどの企業は、原子力応用に適したステンレス鋼を優先しています。一方、合金鋼セグメントは、強度と熱効率を向上させる材料科学の進展によって最も急成長しています。合金鋼はステンレス鋼に比べてコスト効率が良く、新しい原子炉設計やSMRにおいて魅力的です。中国やインドなどアジア太平洋地域での採用が進んでおり、市場の急成長を促進しています。

電力生成セグメントは、2025年に原子力蒸気発生器市場の収益の50%以上を占めており、その支配的な地位は、低炭素エネルギー源への世界的な推進と、増加する電力需要に応じた原子力発電能力の拡大によるものです。蒸気発生器は、原子力エネルギーを電力に変換する上で重要であり、米国、フランス、中国などの国々の電力会社を支援しています。工業用途セグメントは最も急成長しており、水素生産や淡水化といった工業プロセスでの原子力エネルギーの利用が増加していることにより推進されています。特にアジア太平洋地域やヨーロッパでは、クリーンな工業エネルギーソリューションに対する需要が高まっており、このセグメントでの蒸気発生器の採用が進んでいます。例えば、カナダの原子力エネルギー機関は、遠隔地域での工業用途向けの蒸気発生器の探索を行っています。

北米は、グローバルな原子力蒸気発生器市場の約38%を占めると予測されており、原子力エネルギーの革新とインフラのリーダーシップを示しています。米国は、2025年現在90基以上の稼働する原子炉を含む広範な原子力発電所ネットワークによってこの地域をリードしています。ウエスチングハウス電気やGEヒタチ原子力エネルギーなどの企業は、現在および次世代の原子炉向けに先進的な蒸気発生器を開発している主要なプレーヤーです。米国エネルギー省のSMRおよびクリーンエネルギーイニシアティブへの投資、ならびに核規制委員会による新しい原子炉設計の支援が、効率的な蒸気発生器に対する需要を促進しています。この地域のエネルギー安全保障と脱炭素化への重視は、核スタートアップへの民間投資と相まって市場の成長をさらに後押ししています。SMR用のモジュール型蒸気発生器の使用増加や、既存プラントの老朽インフラの交換は、米国市場を形作る主要なトレンドです。

ヨーロッパは、強力な制度的枠組みと協力的な原子力プログラムによって支えられた原子力蒸気発生器市場の重要なプレーヤーです。フランス、英国、ドイツが地域をリードしており、フランスの原子力発電所は2024年に国の電力の70%以上を生産しています。欧州原子力共同体(EURATOM)やフランスのASN、英国の原子力規制局などの国家機関が、電力生成および工業用途向けの原子力エネルギーへの投資を促進しています。アレバやシーメンスなどの企業は、安全性と効率性が向上した先進的な蒸気発生器の開発において先駆者的な役割を担っています。ヨーロッパは、炭素排出削減とエネルギー独立の達成に注力しており、次世代の蒸気発生器の研究開発を促進しています。水素生産や脱炭素化された工業プロセスへの関心の高まりは、蒸気発生器の需要をさらに強化し、市場の安定した成長を確保しています。

アジア太平洋地域は、原子力エネルギーのプログラムの急速な進展と政府の投資の増加によって、原子力蒸気発生器市場で最も急成長している地域です。中国、インド、韓国が地域の拡大をリードしており、中国は2035年までに150 GWの原子力能力の拡大を計画しています。インドの原子力エネルギー省や韓国のKEPCOは、電力生成や工業用途を支えるためにコスト効率の高いモジュール型蒸気発生器に投資しています。都市化、工業化、デジタルインフラを支えるための信頼性の高い電力への需要が、PWRおよびBWRシステムにおける蒸気発生器の需要を促進しています。地域の民間プレーヤーや新興核スタートアップも先進的な材料やデジタル技術を活用して貢献しています。政府の支援政策と商業用途の拡大により、アジア太平洋地域は今後の原子力蒸気発生器の展開で主導的な地位を確立することが期待されます。

グローバルな原子力蒸気発生器市場は、多国籍企業と地域の専門プレーヤーが業界を形成する競争が激しい市場です。北米とヨーロッパでは、アレバ、日立-GE原子力エネルギー、ウエスチングハウス電気、カナダ原子力エネルギー、バラット重電、KEPCOなどの企業が、規模の経済、高度な研究開発、電力会社や政府との強力なパートナーシップを通じてリードしています。彼らは、PWRおよびBWRシステム向けの高効率蒸気発生器に焦点を当て、低炭素エネルギー目標と規制遵守を支援しています。一方、アジア太平洋地域は、原子力インフラの拡大と近代化に伴い急成長を遂げており、中国やインドといった国々がその成長を牽引しています。グローバル企業が事業を拡大する一方で、地域の革新企業はコスト効率の高いローカライズされたソリューションを提供しています。この分野は、トップで統合されつつも地域ごとに断片化した二重構造を示しています。主要な戦略には、モジュール型およびAI統合の蒸気発生器、戦略的なコラボレーション、デジタルファーストのサプライチェーンアプローチが含まれ、安全で効率的、持続可能な原子力発電に対する需要の高まりに対応しています。

原子力蒸気発生器市場は、2025年に54億米ドルに達する見込みです。クリーンで持続可能なエネルギーへの需要の増加が市場の主要な推進要因です。原子力蒸気発生器市場は、2025年から2032年にかけてCAGRが5.2%の成長が見込まれています。小型モジュラ原子炉(SMR)などの次世代原子炉技術の進展が、主要な機会とされています。アレバ、日立-GE原子力エネルギー、ウエスチングハウス電気、カナダ原子力エネルギー、バラット重電、KEPCOが主要なプレーヤーです。

Report Coverage & Structure

エグゼクティブサマリー

このセクションでは、2025年および2032年の世界の原子力蒸気発生器市場の概況を提供します。市場機会評価として、今後の期間における市場の成長の可能性を具体的な数値(US$ Bn)で示します。また、主要な市場トレンドや将来の市場予測、プレミアム市場インサイト、業界の最新動向、重要な市場イベントについても分析します。さらに、PMR(市場の見通しと推奨)分析が含まれ、これにより市場参加者に戦略的な洞察を提供します。

市場概要

市場の範囲と定義を説明し、原子力蒸気発生器市場の基本的な理解を提供します。このセクションでは、市場のダイナミクスを探り、主なドライバーや制約、機会、課題、そして重要なトレンドがどのように市場に影響を与えるかを詳しく分析します。また、COVID-19の影響分析や予測因子の関連性と影響についても触れ、パンデミックが市場に及ぼした影響を評価します。

付加価値インサイト

このセクションでは、原子力蒸気発生器の価値連鎖分析、主要な市場参加者、規制環境、PESTLE分析(政治、経済、社会、技術、法的、環境要因)、ポーターのファイブフォース分析、消費者行動分析を行います。これにより、業界の構造や競争環境、消費者の傾向を深く理解するためのインサイトが提供されます。

価格動向分析(2019-2032年)

価格に影響を与える主要因を特定し、アプリケーション別の価格分析や地域ごとの価格および製品選好について調査します。これにより、将来の価格動向を予測し、各地域およびアプリケーションにおける市場のニーズを明確にします。

世界の原子力蒸気発生器市場の見通し

市場規模(US$ Bn)の分析と予測を行い、2019年から2024年までの歴史的市場規模の分析を提供します。さらに、2025年から2032年の見通しも行い、アプリケーション別、蒸気発生器の種類別、材料別の詳細な分析を含みます。具体的には、電力生成、産業用途、研究炉というアプリケーションセグメントを調査します。また、圧力水型(PWR)および沸騰水型(BWR)蒸気発生器のタイプごとの市場分析と、使用される素材(炭素鋼、合金鋼、ステンレス鋼、銅-ニッケル合金)についての市場魅力分析も行います。

地域別市場の見通し

各地域(北米、ラテンアメリカ、ヨーロッパ、東アジア、南アジアおよびオセアニア、中東およびアフリカ)における市場規模の分析と予測を行います。特に、各地域の主要国の市場動向を詳細に分析し、国別、アプリケーション別、蒸気発生器の種類別、材料別の市場規模を評価します。また、地域ごとの市場魅力分析を通じて、どの地域がどのように市場に影響を与えるかを明確にします。

競争環境

市場シェア分析(2024年)を通じて、競争の強度を評価し、競争ダッシュボードを提供します。主要な企業のプロファイル(Areva、Hitachi-GE Nuclear Energy、Westinghouse Electric、Atomic Energy of Canada、Bharat Heavy Electricals、KEPCOなど)を詳述し、それぞれの企業の概要、財務情報、戦略、最近の開発状況を分析します。これにより、競争環境の中での各企業の位置づけを明確にし、今後の市場動向に対する理解を深めます。

*** 本調査レポートに関するお問い合わせ ***

原子力蒸気発生器(げんしりょくじょうきはっせいき)は、原子力発電所において重要な役割を果たす装置です。この装置は、原子炉で発生した熱を利用して水を加熱し、蒸気を生成するために使用されます。生成された蒸気は、タービンを回転させることで発電に利用されます。原子力蒸気発生器は、原子炉の冷却水と蒸気サイクルの間に位置し、二つの水系を分離する役割を持っています。

原子力蒸気発生器にはいくつかの種類があります。一般的には、U型や逆U型の構造を持つものが多く見られます。これらは、熱交換の効率を高めるために設計されており、冷却水と蒸気の流れを最適化することが求められます。また、これらの装置は、耐腐食性や耐圧性を考慮した材料で作られており、長期間の運転に耐えられるように設計されています。

原子力蒸気発生器の主な用途は、発電ですが、その運用には高度な技術が必要です。具体的には、冷却水の流量や温度、圧力を厳密に管理する必要があります。これにより、効率的な熱交換が実現し、安全な運転が確保されます。また、蒸気発生器の効率を最大化するために、定期的な点検やメンテナンスも重要です。これにより、装置の性能を維持し、故障を未然に防ぐことができます。

さらに、原子力蒸気発生器は、原子力発電における安全性の向上にも寄与しています。冷却水と蒸気が分離されているため、万が一の事故が発生した場合でも、放射性物質が外部に漏れ出すリスクが低減されます。これにより、原子力発電の信頼性が向上し、社会における受け入れも進むと言えるでしょう。

関連技術としては、熱交換器や配管技術が挙げられます。これらの技術は、蒸気発生器が効率的に機能するために不可欠です。また、監視システムや制御システムも重要な要素となります。これにより、リアルタイムで装置の状態を監視し、異常が発生した場合には迅速に対応することができます。

総じて、原子力蒸気発生器は、原子力発電の中核を成す装置であり、その技術的な進歩は発電効率や安全性の向上に直結しています。これからのエネルギー問題において、原子力の重要性が増す中で、蒸気発生器の役割はますます重要になっていくと考えられます。原子力発電所の運営においては、これらの装置の性能を最大限に引き出し、安全で効率的な発電を実現することが求められています。