抗真菌薬市場の規模、シェア、および成長予測、2025年 – 2032年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

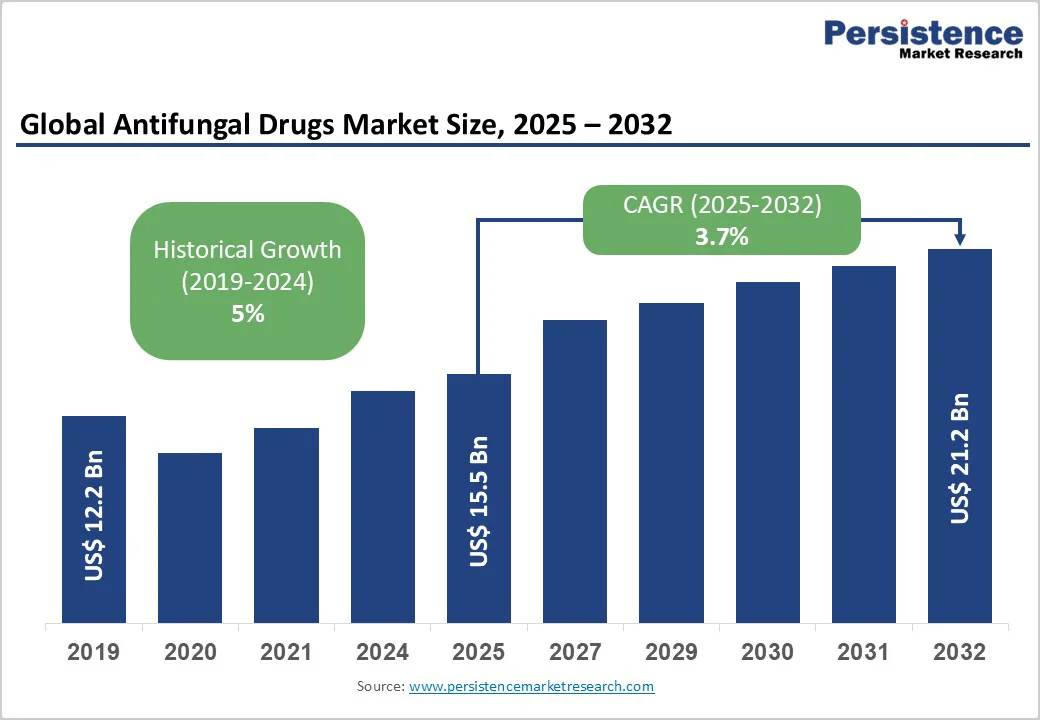

抗真菌薬市場の概要は、2025年に155億米ドルの価値に達し、2032年には212億米ドルに成長すると予測されており、予想期間(2025年 – 2032年)中に年平均成長率(CAGR)3.7%で成長する見込みです。この成長の要因には、世界中での真菌感染の増加、高齢者および免疫不全患者人口の増加、診断および医薬品製剤における技術革新が含まれます。

抗真菌薬の需要は、カンジダ症やアスペルギルス症などの侵襲性真菌感染が大きく影響しています。新しい抗真菌薬の登場により、安全性の向上が図られ、治療オプションが増えていることも市場成長を促進しています。特に、癌化学療法を受けている人や臓器移植を受けた人、自身免疫疾患を持つ人々など、免疫不全の人々の増加は、抗真菌薬市場の成長にとって重要な推進要因です。医療技術の進歩が寿命を延ばす一方で、真菌感染に対する感受性が増していることが懸念されています。例えば、腫瘍学患者は侵襲性真菌感染の発生率が増加しており、カンジダ症やアスペルギルス症の発生率も年々増加しています。

政府や保健機関、例えば米国疾病対策センター(CDC)や世界保健機関(WHO)は、これらの感染症がこの脆弱な集団の罹患率や死亡率を大幅に増加させていると報告しており、効果的な抗真菌療法の必要性が高まっています。そのため、製薬会社は、効果が高く副作用が少ない標的抗真菌製剤の開発に研究投資を集中させています。

一方で、抗真菌薬の承認を規制する厳しい法的枠組みが市場参入を妨げるという重要な制約も存在します。米国食品医薬品局(FDA)や欧州医薬品庁(EMA)などの規制機関は、安全性と有効性を示すために広範な臨床試験を求めており、抗真菌薬の潜在的な毒性や副作用に関する懸念が承認プロセスを遅らせる要因となっています。例えば、エキナンチンやポリエン系薬剤は肝臓や腎臓の毒性に関する懸念から承認プロセスが長引くことがあり、迅速な商業化を制約しています。さらに、抵抗性に対処するための併用療法や新しい薬剤クラスに対する規制要件は、特に中小企業や新興市場にとって複雑さとコストを生じさせ、障壁を作り出しています。承認の遅延や市販後監視の義務は開発コストを増加させ、その結果、治療価格が高騰し、特に真菌感染が蔓延している低中所得国ではアクセスが制限される事態を招いています。

抗真菌薬の市場機会として、併用療法の臨床的な採用の増加が挙げられます。エキナンチンとアゾールを組み合わせるような併用療法は、治療効果を高め、抵抗性の発生を減少させ、侵襲性真菌感染に対する患者のアウトカムを改善するためにますます利用されています。臨床試験の証拠は、これらの組み合わせが単剤療法に比べて死亡率を有意に下げることを示しており、複雑な症例を管理する医療提供者にとって魅力的です。この機会は、診断の意識の高まりや早期感染検出の向上によってさらに強化され、より攻撃的な治療プロトコルの使用を支援しています。

市場セグメント分析では、アゾール部門が市場のリーダーとして台頭する見込みで、2025年には抗真菌薬市場の収益シェアの約48.2%を占めると予測されています。これは、広範な臨床応用があり、広範囲の効果、経口バイオアベイラビリティ、確立された安全性プロファイルを持っているためです。フルコナゾールやイトラコナゾールなどの一般的なアゾールは、体系的および表面的な抗真菌治療の分野で優位を占めており、広く使用される一般医薬品がその普及を支えています。

エキナンチンは、2025年から2032年にかけて最も高い成長軌道を示すと予測されています。これは、カンジダ属やアスペルギルス属に対するターゲット型作用機序によるもので、特に他のクラスに抵抗性を持つ体系的感染症においてその効果が強調されます。免疫不全の集団での侵襲性真菌感染の増加がこの急速な採用を支えており、エキナンチンはポリエンに比べて効果が高く毒性が少ないことが魅力です。

カンジダ症は、2025年には市場シェアの約35%を占める見込みで、粘膜、皮膚、体系的な臨床症状において高い全球的有病率が要因です。この病気は、免疫不全者や重症患者群との関連性が高く、予防的および治療的な抗真菌療法の強い需要を生み出しています。真菌感染に関する患者の認識向上や抗真菌予防療法の臨床的採用の拡大が市場の収益を持続的に支えるでしょう。

アスペルギルス症は、現在のところ市場シェアは小さいですが、2025年から2032年にかけて最も急成長する適応症とされています。この成長は、幹細胞移植や臓器移植、長期的なICUケア、コルチコステロイド療法の増加によって侵襲性アスペルギルス症のリスクが高まっていることに起因しています。ガラクトマンナン抗原検査などの診断手法の進歩により早期発見が改善され、タイムリーな治療開始が可能となり、市場成長をさらに加速させています。

経口投与は、2025年に46%の市場シェアを維持すると予測されており、その理由は体系的な効果、投与の容易さ、特に長期的な治療や予防における患者の遵守が向上するためです。経口抗真菌製剤は、主にアゾールやアリルアミンが外来患者ケアや慢性感染症管理で支配的です。一方、外用剤セグメントは、2025年から2032年にかけて最も急成長すると予測されています。これは、OTC抗真菌製品(クリーム、粉末、軟膏など)で治療される表面的な真菌感染の増加によるものです。製剤技術の革新により、薬剤の浸透が改善され、皮膚の刺激が軽減され、様々な人口層における外用の使用が拡大しています。

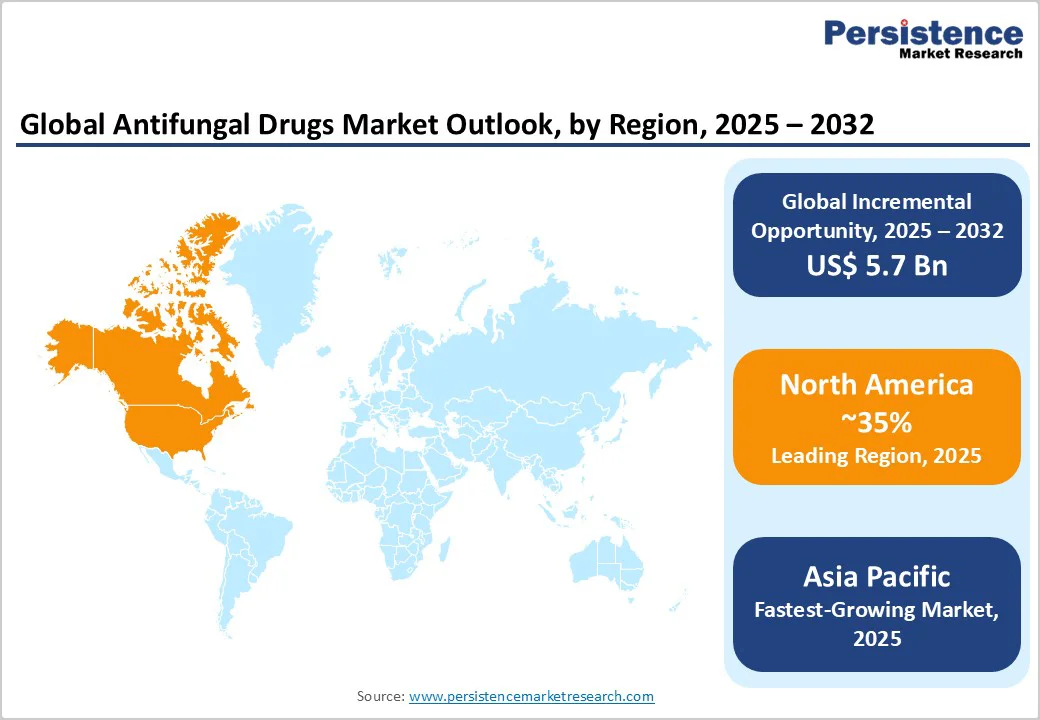

北米は2025年に抗真菌薬市場の約35%を占める見込みで、この地域のリーダーシップは、発展した医療インフラ、広範な疾患認識、先進的な抗真菌療法の早期導入によるものです。米国の規制環境は、優先審査や画期的治療指定などの効率的なFDA承認経路を特徴としており、革新を促進し新しい抗真菌薬の市場投入を加速させます。免疫不全の人々(癌患者、臓器移植受領者、HIV/AIDS患者など)の高い有病率も抗真菌薬の需要を維持しています。北米市場は、抗真菌薬や診断薬のパイプラインに対する重要な投資を背景に、強力な製薬研究開発エコシステムを有しています。

市場競争は適度に統合されており、主要な製薬企業が市場シェアの約68%を占めています。これらの業界リーダーには、バイエル、グラクソ・スミスクライン、メルク、ファイザー、サノフィなどが含まれ、各社は広範な製品ポートフォリオ、強力なブランド認知、広範な地理的プレゼンスを活かしています。また、ジェネリック医薬品メーカー(グレンマークやアレンビックなど)の重要な貢献により、競争が激化し、価格感受性が高まっています。競争環境は、継続的な革新、特許の失効、積極的な合併や買収によって特徴づけられ、市場の動向や競争ポジショニングを形成しています。

抗真菌薬市場は、2025年に155億米ドルに達することが予想され、世界中での真菌感染の増加および高齢者および免疫不全患者の人口増加が市場を押し上げています。市場は2025年から2032年にかけてCAGR3.7%を記録する見込みです。診断や医薬品製剤の技術革新、新たな安全性プロファイルを持つ抗真菌薬の登場、そして新規抗真菌療法に対するタイムリーな規制承認が市場機会の鍵となります。バイエル、グラクソ・スミスクライン、メルクなどが抗真菌薬市場の主要プレイヤーです。

Report Coverage & Structure

報告書の概要

本報告書は、抗真菌薬市場に関する包括的な分析を提供します。特に、2025年および2032年の市場予測を含むエグゼクティブサマリーでは、主要な市場機会、トレンド、将来の市場予測、重要なイベントなどが詳細に述べられています。市場機会評価は、2025年から2032年までの推定値を示し、米ドル単位での市場価値を提示しています。また、主要な市場動向や指標の発展に関する分析も含まれています。

市場概況

市場概況セクションでは、抗真菌薬市場の範囲と定義、主要な市場ダイナミクス(ドライバー、制約、機会、トレンド)が詳細に説明されます。市場のドライバーには、感染症の増加や新しい治療法の必要性が含まれ、制約には主に高コストや副作用のリスクが挙げられます。さらに、マクロ経済的要因として、世界のセクター別展望やGDP成長見通しが分析され、経済状況が市場に与える影響が評価されます。

また、COVID-19の影響分析も行われ、パンデミックが抗真菌薬市場に与えた影響や、予測要因の関連性とインパクトが検討されます。

付加価値インサイト

このセクションでは、ツールの採用分析、規制環境、バリューチェーン分析、PESTLE分析、ポーターのファイブフォース分析が行われ、抗真菌薬市場におけるさまざまな要因を総合的に評価します。特に、規制環境は新薬の承認における重要な要素であり、企業が市場に参入する際の障壁を理解するために役立ちます。

価格分析

価格分析セクションでは、2024年の市場における主要なハイライト、展開コストに影響を与える要因、薬剤クラス別の価格分析が提供されます。これにより、各抗真菌薬の価格設定に影響を与える要因が明らかになります。

市場見通し

抗真菌薬市場の見通しセクションでは、主要なハイライトとして、市場量(単位)の予測、市場規模(米ドル単位)と前年比成長率、絶対的な市場機会が示されます。市場規模の分析には、2019年から2024年までの歴史的な市場規模分析や、2025年から2032年までの現在および予測の市場規模が含まれます。

さらに、薬剤クラス、適応症、投与経路別に市場の魅力度を分析し、アゾール、エキノカンジン、ポリエン、アリルアミンなどの主要な抗真菌薬のクラスに焦点を当てます。また、カンジダ症、アスペルギルス症、皮膚真菌症、ムコル真菌症など、さまざまな適応症ごとの市場の魅力も評価されます。

地域別市場分析

地域別市場分析では、北米、ヨーロッパ、東アジア、南アジアおよびオセアニア、ラテンアメリカ、中東およびアフリカの各地域の市場規模が詳細に分析されます。各地域ごとの歴史的市場規模と将来の市場規模予測が提供され、地域固有の市場動向やオポチュニティが浮き彫りにされます。

競争状況

競争状況セクションでは、2024年の市場シェア分析、競争の強度マッピング、企業プロフィール(概要、財務、戦略、最近の開発)が行われます。Bayer AG、GlaxoSmithKline Plc、Merck & Co., Inc.、Pfizer Inc.、Sanofi S.A.など、主要な企業が取り上げられ、それぞれの市場での立ち位置や戦略が詳述されています。

これにより、抗真菌薬市場における競争環境が明確になり、企業がどのように市場シェアを獲得しようとしているのかがわかります。

全体として、本報告書は抗真菌薬市場の全体像を把握するために不可欠な情報を提供しており、関心のあるステークホルダーにとって有益なリソースとなります。

*** 本調査レポートに関するお問い合わせ ***

抗真菌薬(こうしんきんやく)とは、真菌感染症の治療に用いられる薬剤のことを指します。真菌は、カビや酵母などの微生物であり、正常な免疫機能を持つ人々にとっては通常無害ですが、免疫力が低下している場合や特定の条件下では感染を引き起こすことがあります。抗真菌薬は、これらの真菌による感染を予防または治療するために開発された医薬品であり、主に皮膚、爪、内臓、または全身に影響を及ぼす真菌感染症に対して効果を発揮します。

抗真菌薬にはいくつかの種類が存在し、それぞれ異なる作用機序を持っています。主な分類としては、アゾール系、ポリエン系、エキノカンディン系、アルキルアミン系などがあります。アゾール系は、真菌の細胞膜を構成するエルゴステロールの合成を阻害することにより、真菌の増殖を抑制します。ポリエン系は、細胞膜に直接結合し、膜の透過性を変化させることで真菌を死滅させます。エキノカンディン系は、真菌の細胞壁を構成するβ-グルカンの合成を阻害し、細胞壁を弱めることで効果を発揮します。アルキルアミン系は、主に皮膚の真菌感染に使用され、真菌の成長を抑える作用があります。

抗真菌薬は、様々な用途に応じて使用されます。たとえば、皮膚感染症(例えば、水虫や白癬)、爪感染症、内臓に影響を与える深在性真菌感染症(例えば、カンジダ症やアスペルギルス症)など、幅広い種類の真菌感染に対して治療効果を示します。また、免疫抑制療法を受けている患者や、HIV感染者においては、真菌感染が重篤化しやすいため、予防的に抗真菌薬を使用することもあります。

近年では、抗真菌薬の開発において新たな技術が導入されています。例えば、ナノテクノロジーを応用した薬剤送達システムや、薬剤耐性のある真菌に対抗するための新しい化合物の探索が進められています。これにより、より効果的かつ副作用の少ない抗真菌薬の開発が期待されています。

このように、抗真菌薬は真菌感染症の治療において重要な役割を果たしており、今後の研究や技術革新により、さらなる進展が期待されています。抗真菌薬の適切な使用は、感染症の予防や治療において欠かせないものであり、医療現場での重要性が高まっています。