ポリフタルアミド市場の規模、シェア、および成長予測、2025年 – 2032年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

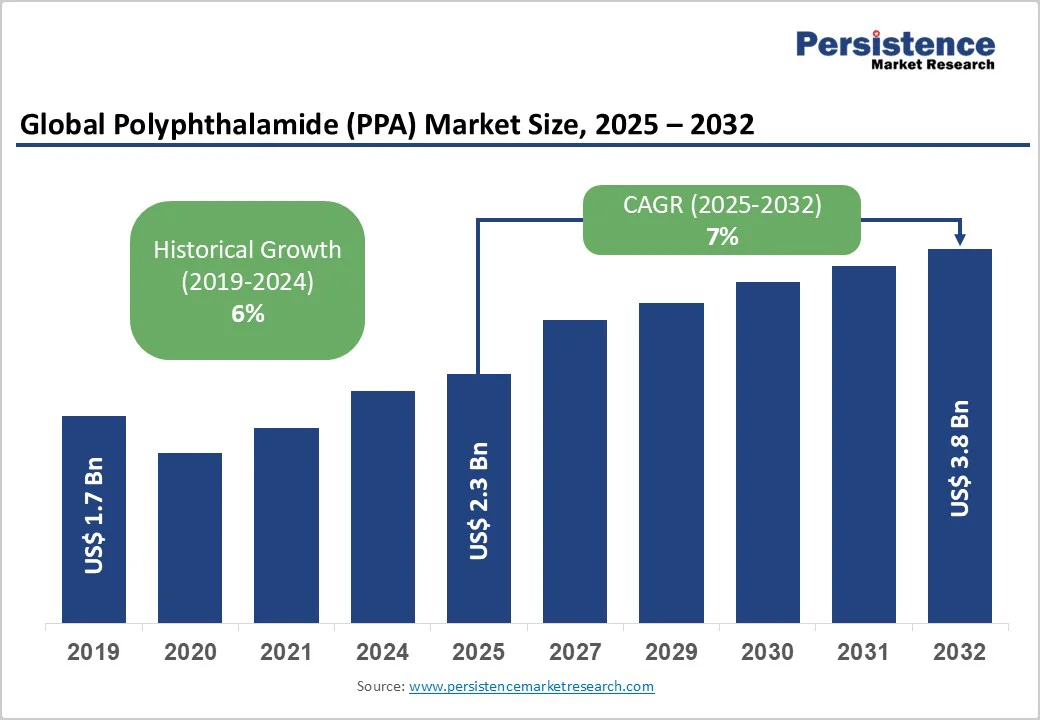

ポリフタルアミド市場の市場調査報告書によると、2025年にはポリフタルアミド市場の規模が23億米ドルに達し、2032年までに38億米ドルに成長すると予測されています。この成長率は、2025年から2032年の間に年平均成長率(CAGR)が7%であると見込まれています。この成長の主要な推進力は、電気自動車の普及、高性能電子機器、産業用途における先進的なポリマーに対する需要の高まりです。

ポリフタルアミド市場は、軽量材料を好む厳しい排出基準、電気自動車の普及、熱および難燃性特性を有するポリマーに対する需要の増加によって拡大しています。バイオベースの配合技術の進展や持続可能性を重視した規制も、世界的な成長を促進しています。アジア太平洋地域が消費のリーダーとなり、北米と欧州が続いています。

自動車産業は現在、電動化とエネルギー効率の向上、排出量削減を目指した軽量化の追求によって大きな変革を遂げています。国際エネルギー機関(IEA)によると、2024年には世界の電気自動車の販売台数が1700万台を超え、全世界の自動車販売の約20%を占めました。この急増により、バッテリーエンクロージャーやコネクター、センサーハウジングなどの重要なコンポーネントに対して、優れた熱安定性、機械的強度、電気絶縁性を提供するポリフタルアミドへの需要が高まると予測されています。

米国の企業平均燃費(CAFE)基準や欧州連合(EU)のCO2排出目標などの規制枠組みは、このトレンドを後押しし、低排出量および燃料消費を義務付けています。金属を強化ポリフタルアミドに置き換えることで軽量化が進み、燃料使用量が大幅に低減されるため、電気自動車の航続距離や性能の向上が期待されます。オリジナル機器メーカー(OEM)が難燃性および強化ポリフタルアミドグレードを統合することで、電気自動車の安全性および耐久性に対するニーズに応える専門的な成長のニッチが生まれ、企業の探求と投資が促進されています。

しかし、ポリフタルアミドの普及には高い生産コストや加工の課題が制約となり、特にコストに敏感な新興地域での広範な産業採用を制限しています。ポリマーの合成には高価な原材料(芳香族アミンや酸塩化物)が必要であり、厳しい重合条件が製造コストを従来のプラスチック(ポリプロピレンや通常のナイロン)よりも大幅に引き上げています。ポリフタルアミドの高い融点(約285°C)は、射出成形や押出成形に特化した加工設備と技術的専門知識を必要とし、製造業者の資本支出や運営コストを増加させています。

これらのコスト要因に加え、揮発性原材料への供給チェーン依存がポリフタルアミドのコモディティセグメントへの浸透を制約し、イノベーションのペースを遅くしています。触媒最適化やリサイクルイニシアチブに向けた戦略がこれらの障壁を軽減しようとしていますが、経済的な閾値は依然として重要な成長の阻害要因であり、スケーラブルでコスト効果の高いソリューションを実現するためには継続的な研究開発と市場教育が必要です。

持続可能性とカーボンフットプリント削減に対する世界的な関心の高まりに伴い、バイオベースのポリフタルアミド市場セグメントは急速な成長が期待される有望な機会となっています。欧州グリーンディールや中国の循環経済イニシアチブなどの政策は、製造業者に再生可能な原材料の採用とリサイクル可能なポリマーの開発を強く奨励しており、バイオベースのポリフタルアミドの重要性を高めています。

ライフサイクルアセスメントは、バイオベースのポリフタルアミドが石油由来の同類と比較して温室効果ガス(GHG)排出を大幅に削減できる可能性があることを裏付けており、これは環境、社会、ガバナンス(ESG)目標の遵守を目指す自動車や電子機器の製造業者にますます求められています。市場調査によれば、バイオベースのポリフタルアミド配合は2032年まで高いCAGRで成長する見込みであり、ポリマー製造業者にエコイノベーションを通じて差別化する機会を提供し、グリーン消費者セグメントを獲得するチャンスをもたらします。

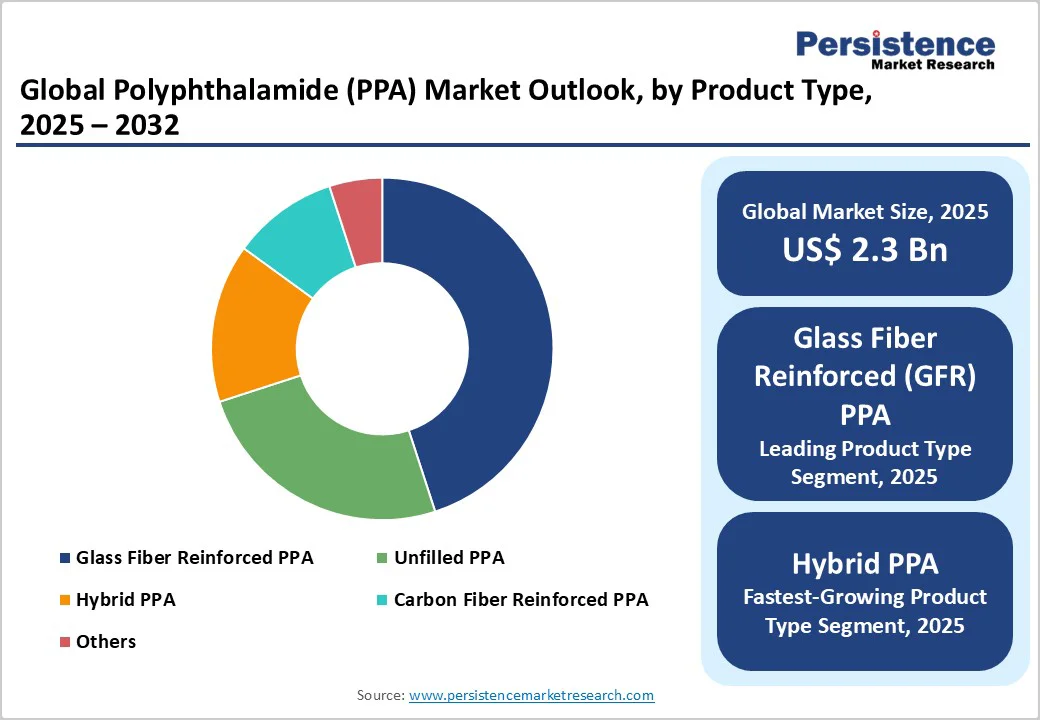

製品タイプ別では、ガラス繊維強化ポリフタルアミド(GFR PPA)が市場シェアの約45%を持ち、支配的な存在となっています。このセグメントは、ポリフタルアミドの優れた機械的強度、剛性、耐熱性の恩恵を受けており、自動車のエンジンルームコンポーネントや電気コネクタのますます厳しい性能要件に対して不可欠です。GFR PPAは金属の代替として広く採用されており、軽量化の目標と構造的耐久性の必要性をバランスさせています。

このセグメントの成長は、特に北米や欧州といった成熟市場での自動車OEMの燃料効率と電気システム性能向上への関心によって支えられています。2032年までにこのカテゴリー内で最も成長が期待されるサブセグメントはハイブリッドポリフタルアミドであり、ポリフタルアミドとポリアミドやポリフェニレンスルファイドなどの他のポリマーを組み合わせて、化学耐性、柔軟性、コスト効率などの特性を調整します。このセグメントは、航空宇宙、電子機器、特殊産業用途におけるカスタマイズされたポリマーソリューションに対する巨大な需要によって急速に成長しています。

自動車は2025年における最大の用途分野であり、収益シェアの約38%を占めると予測されています。このリーダーシップは、燃料システム部品、電気コネクタ、ケーブル絶縁、バッテリーエンクロージャーなどのコンポーネントにおけるポリフタルアミドの採用の高まりによって推進されています。CAFE基準やEUの車両排出削減目標などの規制圧力は、製造業者に軽量で高性能なポリマーを採用させ、安全性および環境基準を満たすよう強いています。自動車産業の電動化と自律運転に向けた動きは、電気絶縁性、熱安定性、耐久性を求めることでポリフタルアミドの需要を増加させています。

電気・電子セクターは最も急速に成長している用途であり、高度な消費者向け電子機器、自動車電子機器、通信機器に内在するミニチュア化と性能要求の高まりによって促進されています。ポリフタルアミドの特性(優れた電気絶縁性、高温耐性、難燃性)は、厳しい熱および電気ストレスを受けるコネクタ、ブレーカ、センサーハウジングに最適です。5Gインフラ、IoTデバイス、スマート自動車システムの普及は、セグメントの成長をさらに促進しており、製造業者に未来的な性能基準を満たすコンパクトで信頼性の高いコンポーネントの革新の機会を提供します。

難燃性ポリフタルアミドは、2025年には収益シェアの約40%を占めると予測されています。この優位性は、世界中での安全規制が、自動車、航空宇宙、消費者向け電子機器市場で材料に対して厳しい耐火性を求めていることに起因しています。その結果、環境や健康に配慮したハロゲンフリーの難燃剤の需要が高まっており、ハロゲン化合物に対する規制禁止に合わせた配合の見直しが進められています。これらの特性は、特に電気自動車のバッテリーシステムや電子部品の絶縁において非常に重要です。

バイオベースおよび持続可能なポリフタルアミド配合は、2032年まで高いCAGRで成長する見込みであり、ポリマー生産における環境フットプリントを削減することへの高まる関心が、再生可能な原料とポリマーリサイクル技術の革新を促進しています。バイオベースのポリフタルアミドは、石油化学由来の同類と性能が同等でありながら、ライフサイクルにおける温室効果ガス排出を削減し、環境を意識する市場(特に欧州、北米、徐々にアジア太平洋地域)での需要が高まっています。循環経済モデルの台頭と持続可能な材料に対する規制インセンティブは商業的採用を加速させており、持続可能性に重点を置いたイノベーションが重要な競争の前線となっています。

アジア太平洋地域はポリフタルアミドの支配的な市場であり、2025年には世界の価値の約38%を占めると予測されています。中国、日本、インドが主要な成長エンジンであり、中国は地域のボリュームのほぼ50%を占めています。この市場は、急速な工業化、電気自動車セクターの持続的な拡大、消費者向け電子機器製造の発展から恩恵を受けています。中国およびインドの政府は、製造効率、安全性、持続可能性を向上させるために先進的なポリマー材料の使用を促進しています。

製造コストの優位性と生産能力の拡大が競争力のある価格設定と供給チェーンの強靭性を支えています。中国とインドにおける新興の規制枠組みは、ますます世界の環境および安全基準と整合し、難燃性およびバイオベースのポリフタルアミド配合の需要を高めています。アジア太平洋のポリフタルアミド市場は、世界で最も成長が期待されています。

競争のダイナミクスには、地域および国際市場を獲得するために技術的なコラボレーションや政府支援の研究イニシアチブを活用する国内ポリマー製造業者の急速な拡大が含まれます。北米はポリフタルアミドの重要な市場であり、2025年までに世界市場シェアの約23%を占めると予測されています。米国が地域市場の主な国であり、北米の消費の約70%を占めています。この地域の市場拡大は、主に自動車セクターの強力な電動化および軽量化の取り組みによって推進されています。

これは、米国環境保護庁(EPA)や国家道路交通安全局(NHTSA)などの機関によって施行される規制枠組みと密接に結びついています。この市場は排出制御規制や燃料経済基準に沿った製品に対して報酬を与え、軽量で耐久性があり難燃性のある車両部品を実現するポリマー(ポリフタルアミドなど)への巨大な需要を促進しています。

ポリマー製造業者、OEM、学術機関間の協力的な取り組みによるイノベーションエコシステムが、製品開発と高度なポリフタルアミドグレードの市場浸透を加速させています。研究開発への投資は、特に安全性と持続可能性目標を達成するために難燃性およびバイオベースのポリフタルアミド配合に焦点を当てています。競争のダイナミクスには、電動および自律運転車両の要件の急速な進化に適応した戦略的パートナーシップや垂直統合されたサプライチェーンが含まれます。

欧州は、2025年にポリフタルアミド市場シェアの約22%を占めると予測されており、ドイツ、英国、フランス、スペインが主要な貢献国です。ドイツは地域の消費量の約35%を占めています。この地域の市場は、EUのREACH法およびグリーンディールの下での気候イニシアチブを含む調和の取れた規制枠組みから恩恵を受けており、革新的な難燃性および持続可能なポリアミド配合の市場参入がスムーズになっています。

自動車の電動化の義務や地域の高度な電気機器製造基盤は、一貫して高性能ポリマーの需要を刺激しています。投資動向には、ハロゲンフリーの難燃性ポリフタルアミドグレードに焦点を当てた生産能力の拡大や、循環経済目標に沿ったリサイクルパートナーシップが含まれます。公的機関と民間セクターの共同努力は、規制遵守を強化し、製品イノベーションを推進し、欧州の主要なポリマー製造業者によって特徴付けられる競争市場構造を支えています。

グローバルなポリフタルアミド市場の構造は中程度の統合が特徴であり、約60%のシェアが主要な多国籍化学企業に集中しています。BASF SE、Solvay SA、Evonik Industries AG、Arkema Group、DSM、DuPont de Nemours Inc.などの主要企業は、グローバルな生産能力、多様な製品ポートフォリオ(難燃性およびバイオベースのグレードを含む)、革新のリーダーシップを促進するための重要な研究開発投資を通じて支配的な地位を築いています。この集中した市場構造は、安定性と大規模な技術開発およびサプライチェーン統合のための広範なリソース配分を提供します。

市場は、持続可能な材料や高性能アプリケーションに焦点を当てた新しい配合に特化したニッチな製造業者の存在によって強い競争ダイナミクスを誇っています。小規模なプレイヤーはイノベーションの敏捷性を高め、業界リーダーの規模を補完し、技術採用と市場成長を加速させるバランスの取れたエコシステムを創出しています。企業間の競争的な位置付けは、持続可能な材料、独自の難燃技術、そして自動車や電子機器のOEMなどのエンドマーケット顧客との密接な共同開発を通じた差別化を強調しています。ポリフタルアミド市場は、2025年には23億米ドルに達すると予測されており、自動車の電動化、高性能電子機器、産業用途における先進的なポリマーに対する需要の高まり、軽量車両コンポーネントを促進する厳しい排出規制がポリフタルアミド市場を推進しています。ポリフタルアミド市場は、2025年から2032年にかけて7%のCAGRを記録する見込みです。世界中での電気自動車の急速な成長、熱および難燃性特性を持つポリマーへの嗜好の高まり、バイオベースのポリマー配合の進展が市場の主要な機会となっています。BASF SE、Solvay SA、Evonik Industries AGなどがポリフタルアミド市場の主要なプレイヤーです。

Report Coverage & Structure

エグゼクティブサマリー

このレポートは、ポリフタルアミド(PPA)市場の現状と将来の見通しに関する包括的な情報を提供します。2025年と2032年の市場スナップショットを示し、市場の機会を評価します。このセクションでは、主要な市場トレンドと将来の市場予測についても触れ、ハイライトやプレミアム市場インサイト、アプリケーションの発展、主要な市場イベントを概観します。PMRの分析と推奨事項も提供され、投資家や業界関係者が市場動向を理解し、戦略的な意思決定を行うための基盤を提供します。

市場概要

市場のスコープと定義を明確にし、ポリフタルアミド市場の全体像を示します。このセクションでは、市場のダイナミクスに関する詳細な分析が行われ、ドライバー、制約、機会、主要なトレンドが議論されます。また、マクロ経済的要因として、グローバルなセクターの展望やGDP成長予測も取り上げられ、COVID-19の影響分析や予測因子の関連性と影響についても言及します。

付加価値情報

市場のツール採用分析、規制の景観、バリューチェーン分析、PESTLE分析、ポーターのファイブフォース分析を通じて、ポリフタルアミド市場における追加の洞察を提供します。これにより、業界の競争環境や市場の動向を深く理解するための情報が得られます。

価格分析(2024A)

ポリフタルアミド市場における主要なハイライトや、展開コストに影響を与える要因を分析し、製品タイプ別の価格分析を行います。このセクションは、価格設定の戦略と市場の価格動向を理解するために重要です。

グローバルポリフタルアミド市場の展望

市場のボリューム(ユニット)予測や市場規模(US$ Bn)と前年比成長の分析を含む、ポリフタルアミド市場の詳細な展望を示します。歴史的市場サイズ(2019-2024年)や現在の市場サイズ(2025-2032年)に関する分析が行われ、製品タイプ、アプリケーション、技術別に市場の魅力を評価します。

ポリフタルアミド市場のセグメンテーション分析

このセクションでは、ポリフタルアミド市場の製品タイプ、アプリケーション、技術に基づく詳細な市場分析が行われます。製品タイプには、未充填PPA、ガラス繊維強化PPA、炭素繊維強化PPA、ハイブリッドPPAなどが含まれます。アプリケーション別の分析では、自動車、電気・電子、産業機器、消費財・パーソナルケアなどが取り上げられ、技術別には、難燃性PPA、バイオベース/持続可能なPPA、合金/ブレンドPPA、高性能カスタマイズPPAなどが分析されます。

地域別分析

地域別の市場分析では、北米、ヨーロッパ、東アジア、南アジア・オセアニア、ラテンアメリカ、中東・アフリカの各地域におけるポリフタルアミド市場の規模と成長予測が提示されます。各地域の市場魅力を評価し、国別の詳細な分析も行われます。特に、北米市場では米国とカナダ、ヨーロッパ市場ではドイツ、フランス、英国などが注目されます。

競争環境

市場シェア分析や競争構造を示し、競争の強度マッピングと競争ダッシュボードを提供します。主要企業のプロファイルには、BASF SE、ソルベイ、エボニック・インダストリーズ、アルケマ、デュポン、SABIC、ランクセス、ラディチグループ、アセンドパフォーマンスマテリアルズ、セラネーズ、三井化学、ポリプラスチックス、エボニック・ローエム、DICなどが含まれ、それぞれの企業の概要、セグメントおよび展開、主要な財務情報、市場動向、市場戦略が詳述されています。

このレポート全体を通じて、ポリフタルアミド市場の動向や成長機会、競争環境に関する深い洞察が提供されており、業界関係者にとっては価値のある情報源となるでしょう。

*** 本調査レポートに関するお問い合わせ ***

ポリフタルアミドとは、フタル酸とアミンから合成される合成高分子材料の一種であり、主に高性能プラスチックとして利用されています。この材料は、耐熱性や耐薬品性に優れ、機械的強度が高いため、さまざまな産業で重宝されています。ポリフタルアミドは、特に自動車産業や電気電子機器、航空宇宙産業において重要な役割を果たしています。

ポリフタルアミドには、いくつかの種類が存在しますが、代表的なものには、ポリアミド6Tやポリアミド66、ポリアミド610などがあります。これらのポリフタルアミドは、分子構造におけるモノマーの種類や割合が異なるため、それぞれ異なる特性を持っています。例えば、ポリアミド66は、特に高い機械的強度と耐熱性を持つことで知られています。一方、ポリアミド610は、優れた耐摩耗性を持つため、摩擦の多い部品に適しています。

ポリフタルアミドは、さまざまな用途に利用されております。自動車産業では、エンジン部品や外装部品、内装部品に使用されることが多く、軽量かつ高強度な特性が求められます。また、電気電子機器では、絶縁体や基板材料としての需要が高まっています。さらに、航空宇宙産業では、耐熱性や耐腐食性が求められる部品に使用され、厳しい環境下でも安定した性能を発揮します。

このように、ポリフタルアミドはその特性により、多岐にわたる分野で利用されており、新たな技術の進展とともに需要が増加しています。例えば、3Dプリンティング技術の進化により、ポリフタルアミドを用いた部品製造が容易になり、カスタマイズされた部品の製造が可能になりました。また、リサイクル技術の向上により、ポリフタルアミドの再利用や循環利用が進められており、環境への配慮も重要なテーマとなっています。

このようにポリフタルアミドは、優れた物性と多様な用途によって、現代の先端技術社会において欠かせない材料となっています。今後も新たな技術や用途の開発が期待されており、ポリフタルアミドの進化は続いていくでしょう。