アウトソーシング臨床試験および製剤市場の規模、トレンド、シェア、成長、地域予測、2025年から2032年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

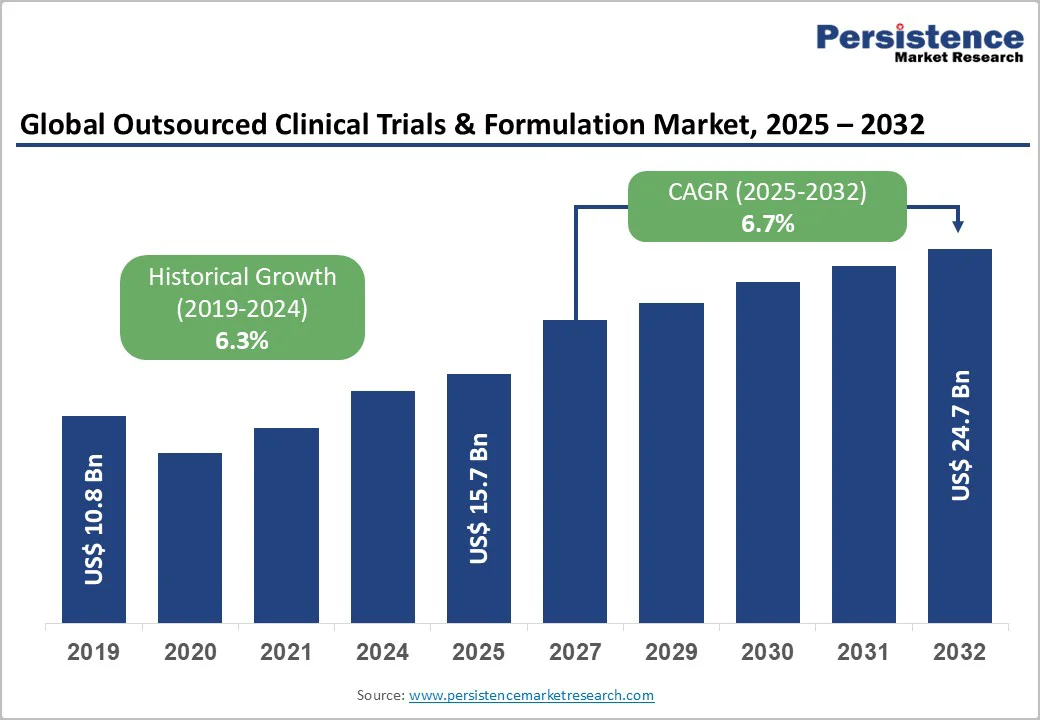

アウトソーシング臨床試験および製剤市場は、2025年に157億米ドルと評価され、2032年までに247億米ドルに達することが予測されており、成長率は年平均6.7%です。この市場の拡大は、製薬会社が内部の能力の限界、技術のギャップ、柔軟なバックアップ製造の必要性から外部パートナーに依存するようになったことによるものです。API生産は一般的にアジアやヨーロッパなどのコスト効率の良い地域にアウトソースされ、企業はCDMOの強力なCMC専門知識、GMP準拠の施設、堅牢な品質システムの恩恵を受けています。

高度で専門的な治療法への注目が高まる中、これはアウトソーシング臨床試験および製剤市場の強力な推進要因となっています。製薬パイプラインは、複雑なバイオ製剤、遺伝子および細胞療法、抗体薬物複合体、精密小分子にシフトしており、これらはすべて高度な開発ツール、専門的な製剤技術、厳密な規制計画を必要とします。多くの製薬開発者は、これらの要求の厳しいプログラムを管理するために必要な内部専門知識、インフラストラクチャー、または技術が不足しており、それゆえに経験豊富なアウトソーシングパートナーに依存することが求められています。

アメリカでは、2024年には75%以上の臨床試験が外部のCROによって行われていることからも、業界がアウトソーシングに依存していることが示されています。これらのパートナーは、タイムラインを短縮し、運営の複雑さを管理し、グローバルな研究の法令遵守を維持するのに役立っています。治療の革新が加速する中で、専門的な能力、柔軟なキャパシティ、エンドツーエンドの開発サポートの必要性が高まっており、効率的かつコンプライアンスを遵守した医薬品開発のための重要な戦略としてアウトソーシングが強化されています。

一方、主要市場における厳格な規制要件は、アウトソーシング臨床試験および製剤セクターにとって重要な課題となっています。規制当局は、製剤開発、製造慣行、文書化、分析試験、品質保証のための詳細なガイドラインを強制しています。先進技術や近代化された施設が不足している小規模なCDMOは、これらの基準を満たすのに苦労し、プロセスの逸脱、不安定な製品品質、高い運営コストを招くことがあります。これらのコンプライアンスのギャップは、プロジェクトの遅延や失敗を引き起こし、製薬会社が装備の劣るサービスプロバイダーとの提携をためらう原因となります。

競争環境もさらに圧力を加えています。新興および既存のCDMOは、市場ポジションを維持するために新しい施設、パートナーシップ、買収を通じて拡大を追求しています。これらの戦略は一部のプレーヤーを強化する一方で、追随できない小規模企業には障壁を生んでいます。規制の複雑さと激しい競争は、アウトソーシング臨床試験および製剤サービスの全体的な成長を抑制する要因となっています。

製薬およびバイオテクノロジー企業との戦略的協力は、アウトソーシング臨床試験および製剤市場における成長の強力な機会を表しています。薬剤開発者がパイプラインを拡大し、タイムラインを加速する中で、統合された開発、分析、製造サポートを提供できるパートナーを求めるようになっています。これにより、CDMOは長期的な提携、共同開発契約、技術駆動型のパートナーシップを形成し、サービスの深さを向上させ、グローバルなリーチを拡大する余地が生まれています。

API製造は、2024年に市場の約46%を占める主要なアプリケーションセグメントとして位置付けられています。製薬会社は、コスト効率、専門的なインフラストラクチャー、および経験豊富なCMOの堅牢なコンプライアンスフレームワークを活用するために、API生産をアウトソースする傾向が高まっています。規制機関であるFDAによる厳しい監視や環境および品質要件の進展により、多くの企業、特に小規模な革新者にとって社内API製造は困難になっています。アウトソーシングにより、最新の封じ込めシステム、検証済みのプロセス、グローバルなサプライチェーンネットワークにアクセスでき、途切れない生産をサポートします。

北米は、アウトソーシング臨床試験および製剤市場を引き続きリードしており、アメリカは地域シェアの約91.7%を占めています。このリーダーシップは、API製造の強力な基盤、高度な医療アクセス、および複雑な開発プログラムを扱うことができるCROおよびCDMOの整備されたネットワークによって支えられています。政府のインセンティブや資金提供は、バイオテクノロジーおよび新規治療のイノベーションを加速することを目的としており、アウトソーシング需要をさらに高めています。

アジア太平洋地域は、アウトソーシング臨床試験および製剤サービスの最も急成長する地域として浮上しており、中国、日本、インドでの活動の増加によって推進されています。中国は、臨床試験の急速な拡大、大規模な患者プール、およびバイオ医薬品製造と研究能力を向上させる政府の取り組みに支えられ、東アジアのシェアの約59%を占めています。インドは、CDSCOによる規制改革を通じて、倫理の承認、登録プロセス、グローバル試験スポンサーへの賠償フレームワークを簡素化し、ポジションを強化しています。日本の成熟した科学環境とバイオ製剤への焦点の高まりもさらなる勢いを加えています。

最終的に、アウトソーシング臨床試験および製剤市場は、高度な分析プラットフォーム、拡張可能な製造システム、確立された品質フレームワークを備えたCROおよびCDMOによって支えられ、複雑な研究プロトコルや規制要件をナビゲートするために必要な技術的深さを提供しています。市場の競争は激化しており、企業は差別化された科学的専門知識、柔軟な製造能力、強固な顧客関係を優先し、開発アウトソーシング予算のより大きなシェアを獲得することを目指しています。

Report Coverage & Structure

エグゼクティブサマリー

本セクションでは、アウトソーシング臨床試験および製剤市場の概要が提示され、2025年および2032年の市場のスナップショットが示されます。特に、2025年から2032年までの市場機会評価がUS$ Bn単位で評価され、主要な市場動向や将来の市場予測が詳述されます。また、業界の発展や重要な市場イベントに関する情報も提供され、PMR(市場調査レポート)による分析と推奨事項が含まれます。

市場概況

このセクションでは、アウトソーシング臨床試験および製剤市場の範囲と定義が述べられ、市場のダイナミクスが分析されます。市場の推進要因、制約、機会、課題、および重要なトレンドが詳細に説明され、業界の現状を理解するための基盤が提供されます。さらに、COVID-19の影響分析も含まれ、予測要因が市場の関連性と影響について考察されることで、今後の動向が見通されます。

付加価値のあるインサイト

ここでは、バリューチェーン分析が行われ、製剤の採用や使用状況が評価されます。主要な市場プレイヤーや、彼らのプロモーション戦略が詳述され、規制の状況やPESTLE分析、ポーターのファイブフォース分析も行われ、業界全体の競争環境が明らかになります。

アウトソーシング臨床試験および製剤市場の展望

この部分では、市場のハイライトとして、市場規模(US$ Bn)および年ごとの成長率が示され、絶対的な市場機会が明確にされます。市場規模の分析と予測は、2019年から2024年の歴史的な市場規模分析と、2025年から2032年の市場規模予測に分かれています。

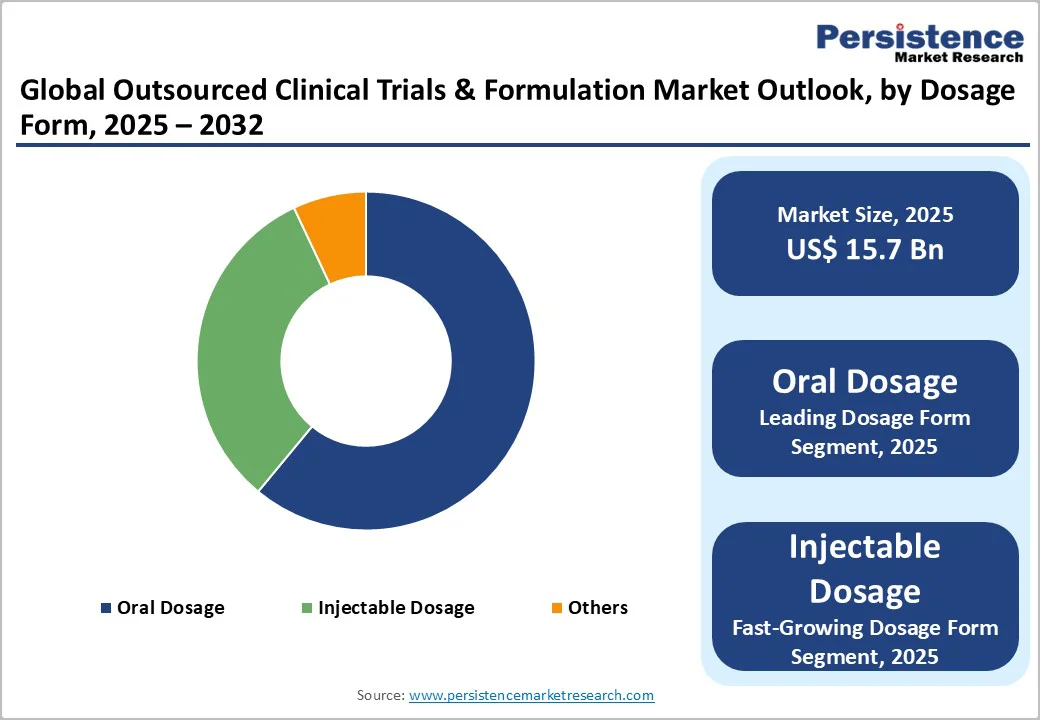

用量形態別の市場展望

市場は用量形態によっても細分化され、経口用、注射用、その他の用量形態についての歴史的な市場サイズと予測が行われます。特に、固形用量、液体用量、半固形用量が詳細に分析され、用量形態ごとの市場魅力分析も行われます。

アプリケーション別の市場展望

アプリケーションにおいては、API製造、フィル・フィニッシュ製品製造、薬剤製品開発、パッケージング/ラベリングが取り上げられ、それぞれの市場サイズと予測が提供されます。アプリケーション別の市場魅力分析も行われ、各分野の成長ポテンシャルが評価されます。

エンドユーザー別の市場展望

エンドユーザーセグメントでは、大手製薬・バイオテクノロジー企業、中小規模の製薬・バイオテクノロジー企業、新興・仮想製薬企業、栄養補助食品企業が分析され、それぞれの市場規模と予測が示されます。エンドユーザー別の市場魅力分析も行われ、さまざまな顧客ニーズに応えるための戦略が考察されます。

地域別の市場展望

地域別の市場展望では、北米、ラテンアメリカ、欧州、東アジア、南アジアおよびオセアニア、中東・アフリカの各地域における市場サイズが分析され、2025年から2032年までの予測が行われます。各地域の市場魅力分析も含まれ、地域ごとの特性や成長機会が評価されます。

競争環境

競争環境に関するセクションでは、2024年の市場シェア分析が行われ、市場構造が詳細に説明されます。競争の激しさを示すマッピングと競争ダッシュボードが提供され、主要企業のプロフィールが詳細に分析されます。具体的には、Quotient SciencesやSGS S.A.、Catalent, Inc.などの主要プレイヤーについて、企業の概要、財務情報、戦略、最近の業界動向が詳述されます。これにより、競争力のある市場での各企業の立ち位置が明らかになります。

*** 本調査レポートに関するお問い合わせ ***

アウトソーシング臨床試験および製剤とは、製薬業界において、企業が自社のリソースや専門知識を補完するために、外部の専門機関や企業に臨床試験や製剤の業務を委託するプロセスを指します。これにより、企業はコストの削減や効率的なリソースの活用を図ることができ、臨床試験の実施や新薬の開発を迅速に進めることが可能になります。

アウトソーシングには、主に二つのタイプが存在します。一つは臨床試験のアウトソーシングで、これは新薬の有効性や安全性を確認するための試験を外部に委託することです。もう一つは製剤のアウトソーシングで、これは製薬企業が製品の製造や処方設計を外部の製剤会社に依頼することです。これにより、企業は自社の専門分野に集中しながらも、必要な技術や知識を持つ外部機関の力を借りることができます。

アウトソーシングの利用は、リスク管理や臨床試験の質向上にも寄与します。外部の専門機関は、豊富な経験や最新の技術を駆使して臨床試験を実施するため、結果の信頼性が向上します。また、企業は自社内でのリソース不足や専門知識の欠如を補完できるため、プロジェクトの成功率が高まります。さらに、アウトソーシングによって、企業は迅速に市場に新薬を投入することができ、競争力を維持するための重要な手段となっています。

関連する技術としては、デジタル技術やデータ解析ツールが挙げられます。これらの技術は、臨床試験のデザインやデータ収集、解析において非常に重要な役割を果たします。特に、電子データキャプチャ(EDC)や遠隔医療技術は、患者の参加を容易にし、試験の効率を向上させるために広く利用されています。また、AI(人工知能)や機械学習も、臨床試験のデータ解析や新薬の選定において、重要な役割を担うようになっています。

このように、アウトソーシング臨床試験および製剤は、製薬企業にとって戦略的な選択肢であり、業界全体の効率化やイノベーションを促進する要素としてますます重要となっています。企業は競争が激化する中で、外部の専門機関と連携し、新薬の開発を加速させることが求められています。これにより、より多くの患者に対して新しい治療法が提供されることが期待されています。