皮膚肥満細胞症市場の規模、シェア、成長、地域予測、2025年 – 2032年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

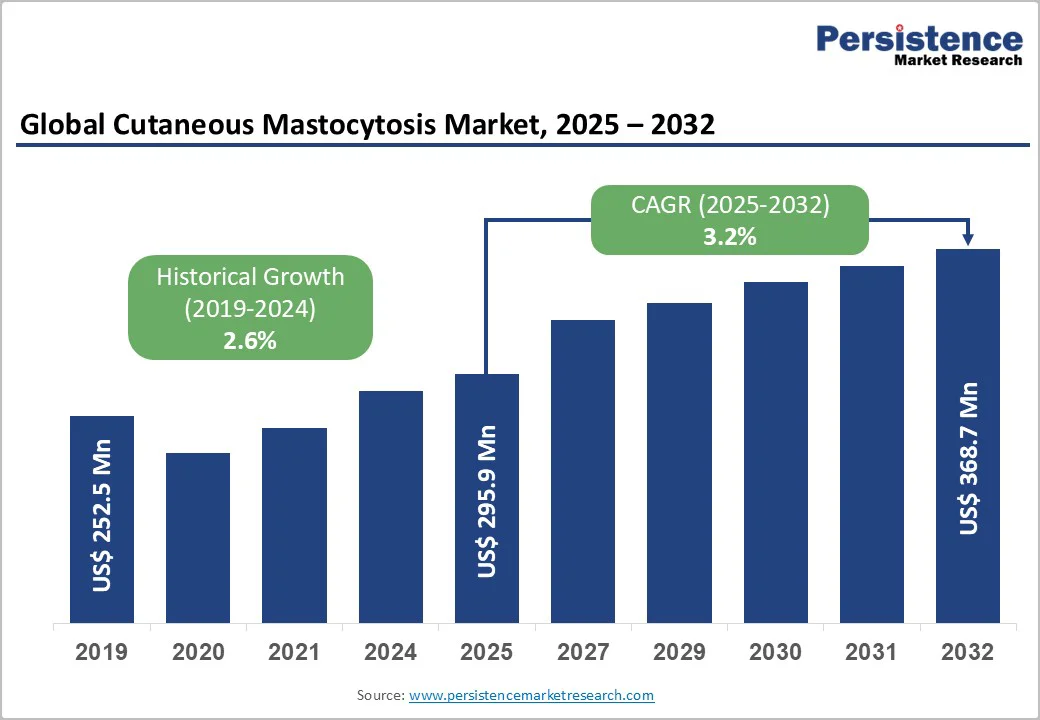

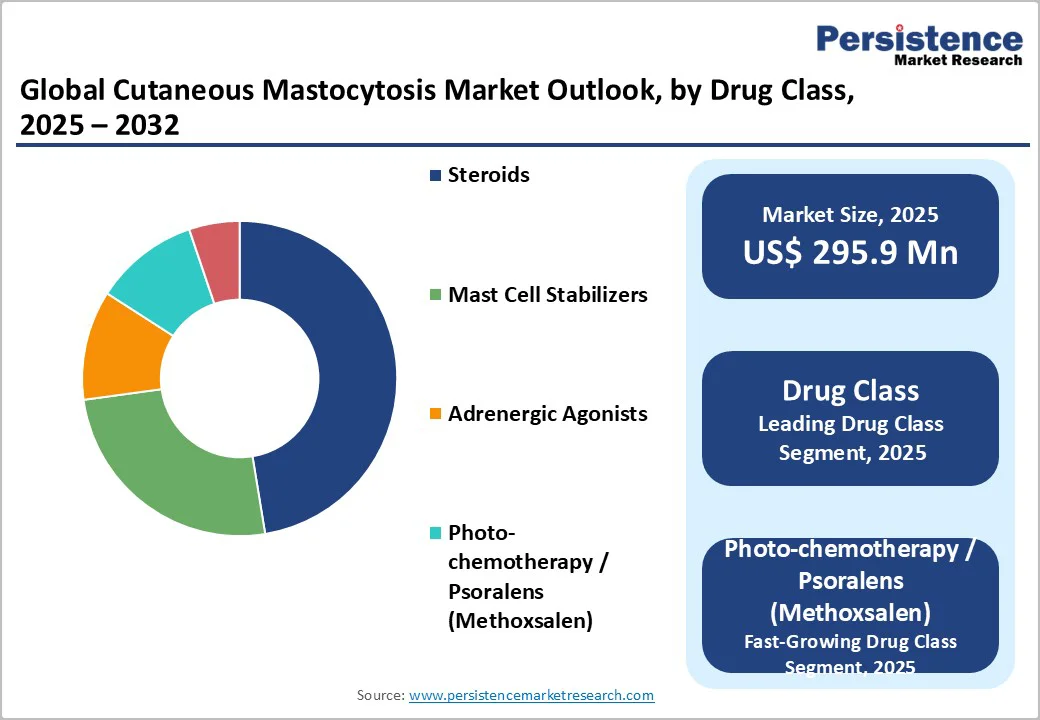

グローバル皮膚肥満細胞症市場は2025年に2億9590万米ドルと評価され、2032年までに3億6870万米ドルに達すると予測されており、2025年から2032年の間に3.2%の年平均成長率(CAGR)で成長すると見込まれています。皮膚肥満細胞症は稀な疾患で、特に2歳未満の子供に多く見られ、皮膚および時には他の臓器における肥満細胞の異常な蓄積を特徴とします。恒久的な治療法は存在しないものの、抗ヒスタミン薬、プロトンポンプ阻害剤、コルチコステロイドなどの薬剤によって症状の緩和が可能です。

市場の成長を促進しているのは、主要製薬会社による研究投資の増加で、治療選択肢を進化させ、長期管理を改善することを目指しています。また、介護者や医療従事者の間での認知度の向上、症状治療の採用の増加が、早期診断をサポートし、世界的な市場成長を促進しています。皮膚肥満細胞症の認知度、症状、および利用可能な治療経路に関する理解の向上により、特に乳児の親の間で早期の医療相談が増加し、世界的な診断率が向上しています。非営利団体や政府機関からの支援も、教育や認知度の向上を強力に後押しし、長期的な市場成長を強化しています。

治療法としては、フォトケモセラピー(PUVA)が広く認識され、実践されており、プソラレンと長波長紫外線を組み合わせた方法です。その一貫した臨床結果と採用の拡大が、PUVAを主要な治療推進力として位置づけています。一方で、主要業界プレイヤーによる研究および薬剤開発への投資の増加が、イノベーションを加速させています。疾病の病因理解の進歩や、新しい診断および予後ツールの開発が、治療の意思決定を改善し、より正確な管理を可能にしています。これらの要因が相まって、改善されたケアの提供と、予測期間中の世界市場の持続的な拡大を生み出す新たな機会を創出することが期待されています。

皮膚肥満細胞症市場は、治療およびサポート薬の高い費用によって主に制約を受けています。フォトケモセラピー(PUVA)は有効な治療オプションとしての地位を獲得しつつありますが、月に10-15回のセッションを必要とし、多くの中低所得患者にとって経済的にアクセスしにくいものとなっています。このコスト負担が、認識の向上と臨床的受容にもかかわらず、治療の取り込みを大きく制限しています。さらに、いくつかの治療薬に関連する副作用が、市場の広範な採用を妨げています。安全性に対する懸念が、治療の開始の遅延や中止を引き起こすことが多く、患者の遵守を減少させています。これらの要因—高額な治療費、頻繁な治療要求、および潜在的な副作用—が、皮膚肥満細胞症治療の持続的な世界市場成長に対する大きな障害として残っています。

ターゲット治療のイノベーションが、皮膚および全身性肥満細胞症市場における重要な機会を開いています。主な推進力は、全身性肥満細胞症(SM)における未充足のニーズであり、KIT D816Vのような変異が、肥満細胞を恒常的な活性化状態に保ち、多系統疾患を引き起こします。Cogent Biosciencesのbezuclastinibは、KIT D816Vを強力に阻害すると同時に、オフターゲット活性を最小限に抑えることで、古いTIKの長年の制限を克服する重要な機会を提供します。2025年7月には、SMの大規模試験で新しいTIKが有望な結果を示し、勢いが加速しました。2025年のAAAAI(アメリカアレルギー喘息免疫学会)年次総会でのHARBORおよびSUMMIT試験の更新は、強力な臨床活動を強調しており、SUMMITはbezuclastinibの統計的に有意なトップライン結果を提供しました。同時に、Blueprint Medicinesは、次世代KIT D816V阻害剤であるelenestinib(BLU-263)を、ランダム化されたフェーズ2/3 HARBOR試験で進めています。さらに、TL-895(Telios Pharma)は、SMおよび関連する複数の血液疾患をターゲットにしたオーラルフォーミュレーションで、フェーズIIにあります。これらの次世代精密治療は、治療選択肢を拡大し、世界市場の成長を加速する態勢が整っています。

抗ヒスタミン薬は、2025年までに世界の皮膚肥満細胞症市場の45.2%を獲得すると予想されており、痒み、顔面紅潮、皮膚発疹の主要な症状治療としての広範な使用が原因です。その手頃な価格、地域を問わない広範な利用可能性、確立された安全性プロファイルが、成人および小児患者のための最もアクセスしやすい第一選択肢としています。医師のH1およびH2ブロッカーへの継続的な依存、診断率の上昇、ガイドラインに基づく管理プロトコルの採用が、市場のリーダーシップをさらに強化しています。経口投与ルートは、2025年には61.7%のシェアで市場を支配すると予測されており、その利便性、非侵襲性、長期管理に適していることが支持されています。経口抗ヒスタミン剤、クロモリンナトリウム、およびサポート療法は、慢性的な症状制御のために一般的に処方され、採用が進んでいます。このルートはまた、より簡単な投与調整を可能にし、遵守を改善し、外来および小児ケア設定で好まれています。経口製剤の利用可能性の拡大と処方量の増加が、皮膚肥満細胞症治療におけるその先導的地位をさらに固めています。

病院薬局は、皮膚肥満細胞症のケースの多くが評価される病院環境内での皮膚科医、アレルギー専門医、免疫学者の集中により、2025年には市場の57.2%を獲得すると予測されています。診断サポートや複合治療を必要とする複雑なケースがしばしば病院で発生し、このチャネルを通じた処方量を増加させます。また、病院薬局は特定の薬剤への信頼できるアクセスを維持し、適切な治療指導を保証し、急性の発作や慢性管理のためのケアの継続をサポートし、その支配的な市場シェアを強化しています。

2025年までに、北アメリカは、稀な皮膚疾患のための強力な臨床研究エコシステムと、早期の特定を可能にする既存の皮膚科ネットワークを支える高い認識により、世界の皮膚肥満細胞症市場の約40.1%を占めると予測されています。この進展にもかかわらず、約32,000人のアメリカ人に影響を与える関連性の高い稀な状態である全身性肥満細胞症(SM)は、非特異的な表現と侵襲的な生検の必要性のために未診断のままであり続けています。この認識のギャップの拡大が、改善された診断経路と専門ケアへの需要を加速させています。2023年6月、米国FDAは、最も一般的なSMサブタイプである無症候性全身性肥満細胞症(ISM)のための最初のターゲット療法として、AYVAKIT®(avapritinib)を承認しました。歴史的に、ISMの管理は、限られた治療オプションのために主に症状の制御に依存していました。この承認は、規制の動きの増加を反映し、地域の強力な試験インフラを検証します。ARUP Laboratoriesを含む企業は、PIONEER臨床試験の早期段階からの支援により、中央病理検査のレビューを提供し、患者の適格性を確認し、治療反応を評価することで重要な役割を果たしました。診断能力の向上、治療法の革新の拡大、強力な臨床試験のサポート体制が結びついて、北アメリカを皮膚肥満細胞症市場の主要な成長エンジンとして形成し続けています。

2025年までに、ヨーロッパは、強力な稀疾患規制フレームワーク、インセンティブ、およびガイドラインに基づく管理プロトコルの採用の拡大に支えられ、世界の皮膚肥満細胞症市場の21.7%を獲得すると予測されています。地域の強力な規制環境が、イノベーションを促進し、承認を加速し、稀疾患治療へのアクセスを強化し続けています。2025年7月、サノフィがBlueprint Medicinesを買収し、商業化された療法、強力な臨床パイプライン、全身性肥満細胞症(SM)およびその他のKITプロトオンコジーン受容体チロシンキナーゼ(KIT)駆動疾患に関する深い専門知識を追加しました。この買収は、アレルギー専門医、皮膚科医、免疫学者を含むサノフィの存在感を強化し、米国とEUで唯一批准された進行性および無症候性全身性肥満細胞症(ASM & ISM)の治療であるAyvakit/Ayvakyt(avapritinib)をポートフォリオに加えます。また、次世代選択的KIT D816V阻害剤であるelenestinibを評価したフェーズ2/3 HARBOR試験および広範な炎症経路に関連するBLU-808を含む2つの主要パイプライン資産も含まれます。ヨーロッパのイノベーション環境は、2021年8月に確認フェーズ3 masitinib試験の患者登録を再開したAB Scienceを含む企業によってさらに強化されています。2024年5月、EP 3359195A1としての新しいヨーロッパ特許が、2036年までの重度肥満細胞症に対するmasitinibのIP保護を延長し、欧州医薬品庁(EMA)および食品医薬品局(FDA)によって付与された希少疾病薬指定を補完しています。これらの進展が相まって、ヨーロッパの皮膚および全身性肥満細胞症分野における強力な勢いを支え続けています。

アジア太平洋地域の皮膚肥満細胞症市場は着実に拡大しており、診断率の上昇、皮膚科アクセスの改善、患者レジストリへの参加の増加によって、3.9%のCAGRで成長すると予測されています。この地域では、ターゲット治療および症状治療の採用が臨床管理を強化し続けており、新興および先進のアジア太平洋医療システム全体での採用が進んでいます。2023年2月に、CStone Pharmaceuticalsが、進行性全身性肥満細胞症(SM)の推奨治療としてavapritinib(AYVAKIT®)が初の中国成人患者の全身性肥満細胞症の診断と治療のガイドラインに含まれたことを発表したことが、地域の重要な転換点となりました。KITおよびPDGFRA変異キナーゼの選択的阻害剤として高力価を持つavapritinibは、SMケアにおける重要な進歩を表しています。CStoneは、中国本土、香港、マカオ、台湾における排他的開発および商業化権を保持し、地域での進行した治療へのアクセス拡大を目指しています。新しい中国のガイドラインは、主要な血液学および肥満細胞症の専門家によって開発され、診断手続きの標準化、鑑別診断の明確化、反応基準の定義、治療経路の概要を示しています。その発行は、診断の一貫性を改善し、イノベーションを支援し、治療の採用を加速することが期待されています。これらの進展が、アジア太平洋を皮膚および全身性肥満細胞症治療の高成長市場として形作り続けています。

皮膚肥満細胞症市場は、症状治療およびターゲット治療の進歩に焦点を当てた強力な研究開発活動によって形作られています。企業は、新しい薬剤プラットフォームへの投資を増加させ、臨床プログラムを拡大し、イノベーションを強化し、ポートフォリオを広げ、次世代治療の開発を加速するために、新興のイノベーターとの戦略的コラボレーションを形成しています。グローバルな皮膚肥満細胞症市場は、2025年に2億9590万米ドルと評価されています。認識の向上、診断率の上昇、抗ヒスタミン薬やPUVAのような症状治療の採用の増加が、全世界の市場成長を推進しています。世界市場は、2025年から2032年の間に3.2%のCAGRを目撃すると予測されています。ターゲット治療の進歩、病因研究の深化、および臨床ガイドラインの採用の拡大が、管理および治療イノベーションの改善のための強力な機会を創出しています。主要なグローバルプレイヤーには、Pfizer Inc.、Sanofi、Teva Pharmaceutical Industries Ltd.、Novartis AGなどが含まれます。

Report Coverage & Structure

市場概要

この報告書は、皮膚肥満細胞症市場の全体像を提供し、その範囲と定義を明確にしています。市場動向に関しては、成長を促進する要因と、市場の成長を妨げる可能性のある制約要因、そして新たな市場機会と注目すべき主要なトレンドについて詳述しています。さらに、世界的なセクター展望やGDP成長見通しといったマクロ経済的要因も考慮されています。

COVID-19の影響分析では、パンデミックが市場に与えた影響を評価し、予測における関連要因の重要性と影響についても議論されています。

付加価値のあるインサイト

このセクションでは、製品の採用状況の分析、規制環境、パイプライン評価、バリューチェーン分析、主要な取引や合併、PESTLE分析、ポーターのファイブフォース分析などが含まれています。これにより市場の全体像をより深く理解することができます。

世界の皮膚肥満細胞症市場の展望

市場の規模と成長率、絶対的な市場機会についての概要を示し、2019年から2024年までの市場規模の歴史的分析と2025年から2032年までの予測を行っています。

- 薬剤クラス別市場展望: アンチヒスタミン剤、ステロイド、肥満細胞安定剤、アドレナリン作動薬、光化学療法/ソラレン(メトキサレン)、その他の薬剤クラスについての市場規模の歴史的分析と予測を提供します。

- 投与経路別市場展望: 経口、注射、局所、その他の投与経路に関する市場規模の歴史的分析と予測を行います。

- 流通チャネル別市場展望: 病院薬局、小売薬局、オンライン薬局における市場規模の歴史的分析と予測を行っています。

地域別の皮膚肥満細胞症市場の展望

地域に基づく市場の魅力度を分析し、2019年から2024年までの歴史的市場規模と2025年から2032年までの予測を行っています。以下の地域が含まれます:

- 北米: 米国とカナダにおける市場規模の詳細な分析。

- ヨーロッパ: ドイツ、フランス、英国、イタリア、スペイン、ロシア、トルコ、その他のヨーロッパ地域。

- 東アジア: 中国、日本、韓国。

- 南アジアとオセアニア: インド、東南アジア、オーストラリアとニュージーランド。

- ラテンアメリカ: ブラジル、メキシコ、その他のラテンアメリカ地域。

- 中東とアフリカ: GCC諸国、エジプト、南アフリカ、北アフリカ、その他の中東とアフリカ地域。

競争環境

市場シェア分析や市場構造の詳細を提供し、競争の激しさのマッピングや競争ダッシュボードを通じて競争環境を評価しています。また、主要企業のプロファイルを詳細に分析し、各企業の概要、セグメントと製品、財務状況、市場の進展、戦略を提供します。

- Pfizer Inc.

- Sanofi

- Teva Pharmaceutical Industries Ltd.

- Novartis AG

- Taj Pharma India Ltd.

- APOTEX INC

- CSTONE PHARMACEUTICALS

- Cogent Biosciences, Inc.

- ARUP Laboratories

- AB Science

- Emergo Therapeutics

*** 本調査レポートに関するお問い合わせ ***

皮膚肥満細胞症(ひふひまんさいぼうしょう)は、肥満細胞と呼ばれる特定の免疫細胞が皮膚に異常に増殖する病気です。肥満細胞は通常、アレルギー反応や炎症反応に関与しており、ヒスタミンや他の化学物質を放出しますが、皮膚肥満細胞症ではこれらの細胞が過剰に増殖し、皮膚に影響を与えます。この病気は、犬や猫などの動物にも見られることがありますが、ここでは人間における皮膚肥満細胞症について説明いたします。

皮膚肥満細胞症は、大きく分けて良性型と悪性型の二つのタイプに分類されます。良性型は「限局性肥満細胞腫」とも呼ばれ、通常は単一の腫瘍として現れます。このタイプは一般的に予後が良く、外科的に摘出することで治癒することが多いです。一方、悪性型は「全身性肥満細胞症」の一部として現れることがあり、より深刻な状態です。この場合、肥満細胞が体全体に広がり、内臓にも影響を及ぼすことがあります。

皮膚肥満細胞症の診断には、通常、皮膚生検が行われます。皮膚の一部を取り出し、顕微鏡で観察することで、肥満細胞の異常な増殖を確認します。また、血液検査や画像診断(例えば、超音波やCTスキャン)も行われることがあります。治療法としては、外科的摘出が一般的ですが、場合によっては放射線療法や化学療法が必要になることもあります。

皮膚肥満細胞症に関する技術や研究も進んでおり、新たな治療法の開発が期待されています。例えば、分子標的薬を用いた治療が注目されています。これらの薬は、特定の分子をターゲットにすることで、肥満細胞の増殖を抑えることを目指しています。また、遺伝子研究も進んでおり、肥満細胞症の発症メカニズムの解明が進むことで、より効果的な治療法の開発が可能になると考えられています。

皮膚肥満細胞症は比較的稀な疾患で、特に悪性型は難治性であるため、早期発見と適切な治療が重要です。定期的な健康診断や皮膚の異常に気付いた際には、早めの医療機関の受診をお勧めいたします。患者さんやご家族の不安を軽減するためにも、医療従事者とのコミュニケーションを大切にし、最新の情報を基にした治療方針を立てることが望ましいです。