石油・ガス市場の規模、シェア、成長予測、2025年 – 2032年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

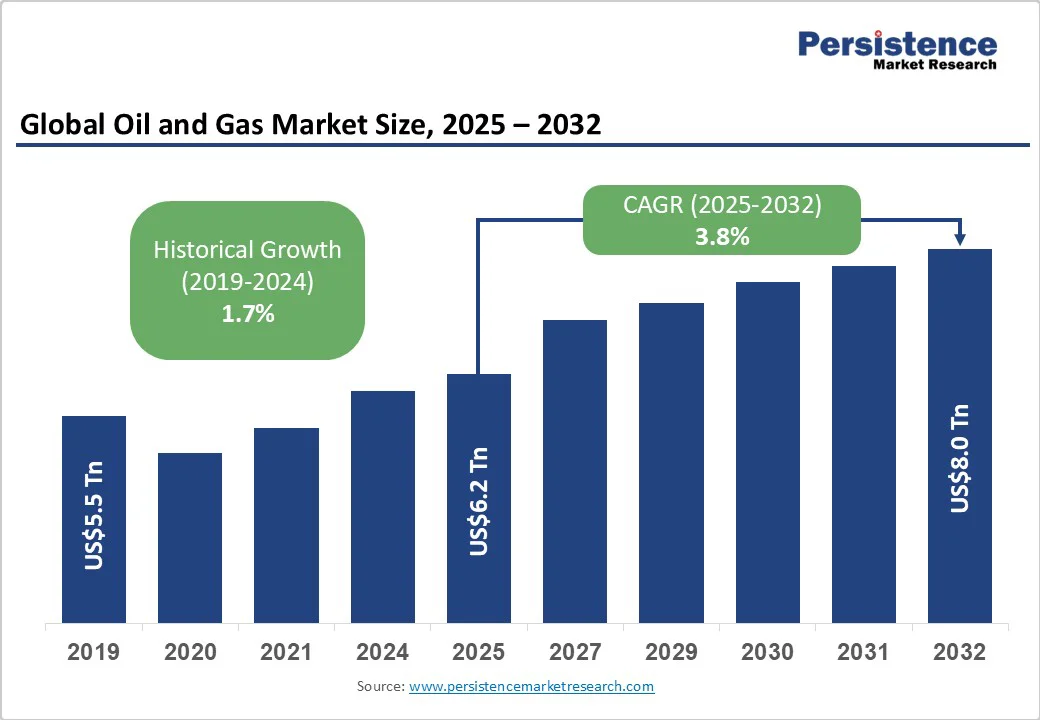

エネルギーとユーティリティ分野における世界の石油・ガス市場規模は、2025年に6.2兆米ドルと評価され、2032年までに8.0兆米ドルに達すると推定されており、2025年から2032年の予測期間中に3.8%のCAGRで成長しています。この成長は、新興経済国におけるエネルギー需要の急増と、非在来型資源への強力な上流投資によって促進されています。

市場の急速な成長は、アジア太平洋地域と中東における拡張された精製能力、デジタル油田分析と炭素回収技術を通じた上流出力の強化、そして液化天然ガス(LNG)インフラストラクチャへの投資増加により推進されています。国際エネルギー機関(IEA)によると、LNG輸出能力は2024年の467 mtpaから2030年までに620 mtpaに増加する予定です。この拡大は、ウクライナ以後の欧州のロシアのパイプラインガスからの転換と、北米とオーストラリアの上流掘削に支えられたアジアのクリーン燃料追求によって促進されています。

中流セクターは新しい浮体式貯蔵再ガス化ユニットとパキスタンおよび東アフリカの沿岸LNGターミナルで対応しており、それぞれ2027年までに10億米ドルを超える投資を代表しています。石油・ガス事業者にとって、これはEPC契約と長期供給契約における実行可能な機会を意味し、ターミナル運営者の平均EBITDAマージンは2028年までに22%と予測されています。

デジタル変革は貯留層管理と生産最適化を革命化しており、2024年には世界のデジタル油田支出が150億米ドルを超え、2030年までに12%のCAGRで加速すると推定されています。AIを駆使した予測保全とクラウドベースの生産監視がダウンタイムを大幅に削減し、1バレル当たり最大2米ドルの運用費を削減しています。メタン排出の監視を奨励する規制が、米国EPAメタンチャレンジのようなイニシアチブにより、デジタルセンサーの展開をさらに推進しています。デジタル統合を優先する企業は、10%〜15%の回収率向上を実現し、成熟したフィールドで高ROIのポケットを開放しています。

探査と生産(E&P)活動は多額の資本を必要とし、新しい深海プロジェクトの平均損益分岐点コストはかなり高いです。ブレント価格が60米ドルから80米ドルの間で変動する中、新しいプロジェクトの制裁はリスキーになっており、信用制約が強まり、2024年の世界のE&P資本支出が前年比6%減少し、小規模な独立系企業のための資金プールを縮小しています。WTIが2四半期連続で65米ドルを下回ると、プロジェクトの遅延やキャンセルの可能性が急増し、2025〜2032年の生産CAGRを著しく抑制します。

米国、EU、カナダにおける厳格な排出規制は大幅な追加コストを課しており、これらは米国EPAと欧州環境機関による厳しいメタン基準により年率4%で増加しています。コンプライアンス違反による罰則が訴訟リスクを高めています。事業者は年間資本支出の8%を環境修復と監視に割り当てており、E&P活動の中核から資金を逸らしています。リスク調整後純現在価値(NPV)は高炭素資産で7%減少しており、プロジェクトの収益を制約し、現在の規制軌道下でのブラウンフィールド拡張を抑制しています。

CCSへの支出は2024年の20億米ドルから2030年までに120億米ドルに急増し、36%のCAGRで増加すると、グローバルCCSインスティチュートは予測しています。石油・ガス事業者は10%〜15%の増分予備量を解放するCO?-EOR(強化石油回収)フィールドでCO?を収益化することができます。早期参入者は、混合炭化水素-CO?ストリームを通じて1バレル当たり1.5〜2米ドルの追加利益を生み出し、ヨーロッパとアジア市場で低炭素製品プレミアムを確保しています。

エンジニアリング、調達、建設(EPC)請負業者や専門サービス企業との戦略的パートナーシップは、モジュラーCCSの展開を加速でき、現在のEU許可証(EUA)50ユーロ/トンの下で内部収益率(IRR)が12%と推定されています。FLNGプロジェクトは西アフリカと東地中海の沖合のガス資産を解放しており、2028年までに4つのプロジェクトがオンラインになると予測され、25 mtpaの容量が追加されます。FLNGの資本支出は2 mtpaトレインで平均16億米ドルで、プロジェクトレベルの自由キャッシュフローは年間2億米ドルです。これらの資産は高価なパイプライン建設を回避し、近接市場にアクセスし、5年未満のペイバック期間でプロジェクト経済を改善します。投資家は、通行契約を交渉し、80%以上の長期利用率を確保することで、最大14%のプロジェクトIRRを達成できます。

上流セグメントは、2025年に推定48%の収益シェアを占めると予想されており、非在来型シェールプレイへの継続的な投資と深海探査を反映しています。主要な事業者は、回収を最適化し、1バレル当たり25米ドル未満の生産コストを削減するために、先進的な掘削技術とデジタル貯留層モデリングを活用しています。ペルミアン盆地やサントス盆地などの主要な盆地での生産量が上流収益を押し上げており、中東の国営石油会社は輸出プロファイルを多様化するために非在来型ガスの生産を拡大しています。

中流は、液化天然ガス(LNG)液化プロジェクトや中アジアのパイプライン拡張によって支えられ、2025〜2032年に最も急速な成長を遂げると予測されています。ガスパイプラインのスループットは2032年までにほぼ3分の1増加すると予測されており、新しいインターコネクターが中アジアのガスフィールドをヨーロッパのグリッドに結びつけています。水素ブレンディングの義務化と国境を越えたエネルギー貿易協定の収束が、圧縮ステーションや計測インフラへの追加需要を生んでいます。中流事業者は長期通行契約を確保しており、モジュラー設計とデジタルSCADA統合に焦点を当てたEPC企業がプレミアムマージンを獲得しています。

用途別では、工業用エンドユースセクターが2025年に総消費の約35%を占め、リーダーシップを維持すると予想されています。中国、韓国、米国湾岸の石油化学コンプレックスが強力な原料需要を生み出し、精製所やガス処理ユニットの安定した供給契約に繋がっています。工業用天然ガス消費は2032年までに年率2.5%で成長すると予測されており、クリーンエネルギーベクトルのためにアンモニアとメタノールの生産が増加することによって駆動されます。

住宅セグメントは最も急成長しているエンドユーザーとして浮上しています。東南アジアと東ヨーロッパでの家庭用ガス接続の政府補助金が住宅ネットワークの拡大を加速しています。2032年までに、インドのパイプガスカバレッジは都市家庭の50%に倍増すると予想されており、ラストマイル流通とスマートメータ導入の新しい機会を生み出しています。家電メーカーと地方ユーティリティがモジュラーでプレハブのネットワークソリューションの提供で協力し、展開を加速し、サービスの信頼性を保証しています。

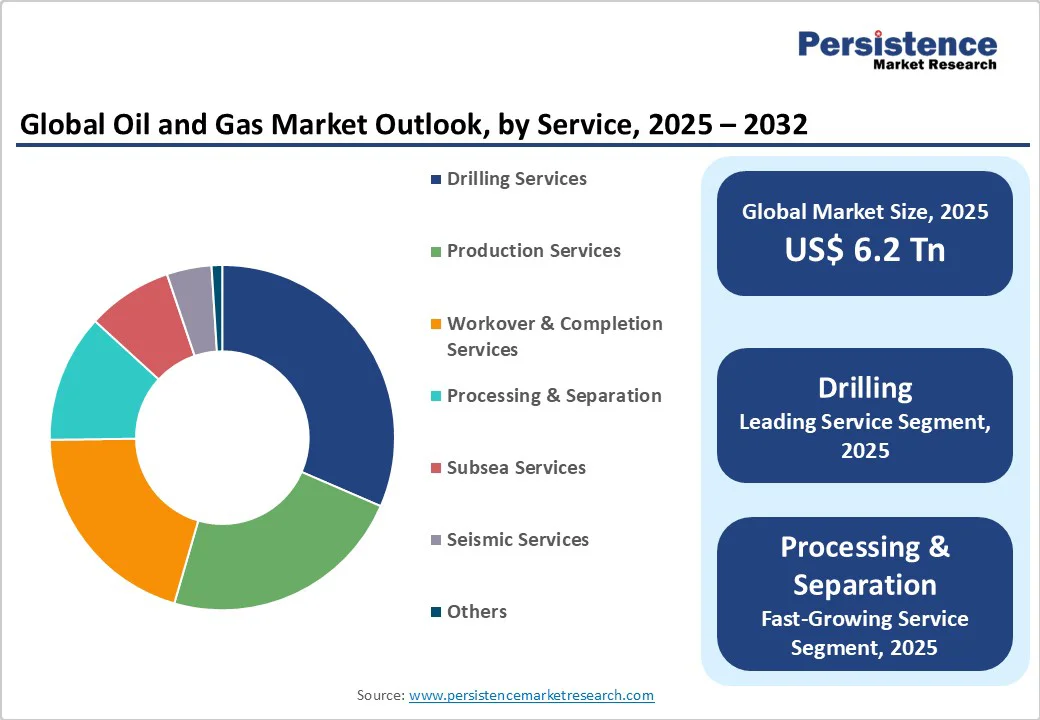

掘削サービスは、2025年に29%のシェアを占めると予測されている油田サービス市場を牽引し、北米とブラジルでのリグカウントの上昇に支えられています。掘削自動化の進展とリアルタイムの掘削中ログ取得ツールが、18%の平均掘削効率向上を可能にしており、これがより短いウェルサイクルタイムと1フィートあたりのコスト低減に繋がっています。大手と独立系の両方からの複数年契約を確保しているのは、統合された掘削-地層誘導パッケージを提供するサービスプロバイダーです。

処理と分離サービスは2025年から2032年にかけて高いCAGRで拡大すると予測されており、最も急成長しているサービスセグメントとなっています。老朽化した精製所とガス処理資産が、製品収率の向上とより厳しい環境基準への対応を目的にモジュラー分離スキッドと膜技術で改造されています。持続可能性の遵守とスループット最適化のバランスを図るために、ターンキーEPCソリューションの需要が年率22%で増加しています。デジタルパフォーマンス監視とアフターマーケット保守を組み合わせるサービス企業が、より高い繰り返し収益ストリームを獲得しています。

北米は2025年に市場シェアの約32%を維持すると予想されており、米国のシェール生産が1,300万バレル/日、カナダのオイルサンド生産が2,000万バレル/日に安定しています。地域市場は、ペルミアン盆地の拡張と湾岸のLNG輸出の増加に伴い、2032年までに高いCAGRを達成すると予測されています。米国の規制環境は、オフショアリースの迅速な承認を可能にし、セクション45Q税額控除の下で炭素貯蔵ハブを奨励しており、2026年までに200億米ドルの投資を引き付けています。技術革新が盛んで、無人井戸パッドやデジタル中流プラットフォームを試験することで、運用経費を最大12%削減しています。競争力のあるダイナミクスは集中しており、石油・ガス業界の巨大企業と主要な独立系企業が地域生産の65%を支配し、中堅サービス企業はニッチな自動化および環境監視契約を活用しています。インフラ投資はテキサスでの水素ブレンディング試験と先進的なパイプラインインテグリティ管理システムにますます注力しており、北米を次世代エネルギー転換プロジェクトの試験台として位置づけています。

ヨーロッパは2025年に約18%の市場シェアを占める見込みであり、ドイツ、英国、フランス、スペインが主導しています。これは、北海パイプラインの水素再利用と地中海の浮体式貯蔵ソリューションによって推進されています。EUの「Fit for 55」規制パッケージは、2030年までにメタン排出を65%削減することを義務付けており、既存の精製所への改造投資を引き起こし、投資家のIRRを推定1.2ポイント圧縮しています。競争環境は中程度に統合されており、統合された大手企業が市場シェアの55%を支配しており、ノルウェーとオランダの専門サービスクラスタが脱炭素化契約を確保し、地域およびグローバルプレゼンスを強化しています。投資トレンドには、洋上風力-石油ハイブリッド開発と国境を越えたCO?-EORのパイロットコラボレーションが含まれており、エネルギーと気候ポートフォリオ全体で共同投資機会を解放しています。

アジア太平洋地域は2025年に推定市場収益シェアの28%を獲得すると予想されており、中国、日本、インドが主要な成長エンジンとして機能しています。地域市場は2032年までに最も高いCAGRで拡大すると予測されており、インドの下流精製能力の追加と東南アジアのLNG輸入ターミナルの建設によって推進されています。マレーシアとベトナムにおける新しい石油化学コンプレックスに数十億の投資が期待されており、EPC実行のコスト優位性と低い労働コストがその背景にあります。シンガポールとオーストラリアの規制インセンティブが炭素回収ハブとデジタル中流イニシアチブを支えており、政府助成金が初期資本支出の最大30%をカバーしています。競争環境は、技術移転と大規模インフラの共同資金調達のためにグローバルサービスプロバイダーと提携する国営企業を特徴としています。投資の流れはまた、韓国における水素ブレンディングのパイロットと港に基づくFLNGアンカーリングソリューションを対象としており、アジア太平洋が進化するエネルギーミックスにおける消費者および革新者としての役割を強調しています。

世界の石油・ガス市場構造は中程度に統合されており、サウジアラムコ、エクソンモービル、シェル、BP、シェブロンのトップ5のプレイヤーが約5分の2の収益を獲得しています。中堅独立系企業と国営石油会社が次の30%を占め、サービスプロバイダーの断片化された基盤が残りを占めています。主要プレイヤーは統合されたビジネスモデルとデジタルエコシステムを活用して、価格変動の中でマージンを維持しています。市場リーダーはイノベーションリーダーシップを追求し、AIと自動化を展開して運用コストを削減しています。コストリーダーシップは依然として中心的であり、標準化されたモジュラー機器が資本支出を8%削減しています。市場拡大策はアジアとアフリカの新興市場に焦点を当てています。統合プレイヤーは、運用とメンテナンス(O&M)をデジタル分析と融合させたサブスクリプションベースのサービスモデルを中流資産運用でテストしています。

Report Coverage & Structure

市場概要

石油・ガス市場の概要では、まず市場の範囲と定義が明確にされ、その後、さまざまな市場動態について詳細に説明されています。市場動態では、主に市場を推進する要因、抑制要因、機会、そして主要なトレンドが議論されています。これらの要因は、石油・ガス市場の成長にどのように影響を与えるかを理解するために重要です。さらに、マクロ経済要因として、世界のセクター見通しや世界のGDP成長見通しが含まれており、これらは市場の背景を理解する上での基盤を提供しています。また、COVID-19の影響分析や予測要因の関連性と影響についても触れられています。

付加価値のある洞察

このセクションでは、ツールの採用分析、規制環境、バリューチェーン分析、PESTLE分析、そしてポーターのファイブフォース分析が含まれています。これにより、石油・ガス市場の複雑な構造や規制の影響、競争環境の詳細な理解が可能になります。

価格分析(2024年)

2024年の価格分析は、展開コストに影響を与える主要な要因を特定し、サービス別の価格分析を提供します。この情報は、企業が戦略的な価格設定を行うための重要な知見を提供します。

世界の石油・ガス市場の見通し

ここでは、世界の石油・ガス市場の主要なハイライトが示され、市場のボリューム予測や市場規模の年次成長率、絶対ドルの機会などが詳述されています。市場規模とボリュームの分析と予測は、2019年から2024年までの歴史的データと2025年から2032年までの予測データに基づいて行われています。

バリューチェーン別の市場見通し

バリューチェーンの視点から石油・ガス市場を分析しており、上流、中流、下流の各セグメントがどのように市場に寄与しているかを詳細に探求しています。これにより、各セグメントの市場魅力度が評価されます。

サービス別の市場見通し

サービス別の市場分析では、ワークオーバーと完成、製造、掘削、海底、地震、加工と分離、その他のサービスが分析されています。これらのサービスごとに歴史的な市場規模と将来の予測が行われており、サービスごとの市場魅力度も評価されています。

用途別の市場見通し

用途別の市場分析では、住宅、商業、工業、その他の用途に分けて市場を分析しています。各用途ごとに、歴史的な市場規模と将来の予測が行われており、市場魅力度も評価されています。

地域別の市場見通し

地域別の市場分析では、北米、ヨーロッパ、東アジア、南アジアとオセアニア、ラテンアメリカ、中東とアフリカの各地域が対象となっています。各地域ごとに、歴史的な市場データと将来の予測が提供されており、地域ごとの市場の魅力度も評価されています。

競争環境

競争環境のセクションでは、2024年の市場シェア分析や市場構造が詳細に示されています。また、競争の強度のマッピングや競争ダッシュボードが提供されており、主要な企業のプロファイルが詳細にわたって紹介されています。これには、企業の概要、財務状況、戦略、新しい開発についての情報が含まれています。特に、サウジアラビアの石油会社(アラムコ)、エクソンモービル、シェル、BP、シェブロン、トタルエナジーズなどの主要プレイヤーが挙げられています。

*** 本調査レポートに関するお問い合わせ ***

石油・ガスという用語は、一般的にエネルギー資源として利用される石油(原油)と天然ガスを指します。石油は地下に存在する炭化水素の混合物であり、採掘された後に精製されてガソリン、ディーゼル、ジェット燃料、潤滑油など多くの製品に加工されます。石油はエネルギー源としての利用が主ですが、化学工業の原料としても重要です。一方、天然ガスは主にメタンを含むガス状の炭化水素で、クリーンで効率的なエネルギー源として評価されています。

石油はその状態によりいくつかの種類に分類されます。原油の質や成分に基づいて軽質油、中質油、重質油に分けられ、これらはそれぞれ異なる用途に適しています。また、地理的な産地によっても異なる特性を持ち、例えば、ブレント原油やWTI(ウェスト・テキサス・インターミディエイト)は国際的な指標として利用されます。天然ガスは、液化天然ガス(LNG)や圧縮天然ガス(CNG)などの形で輸送・貯蔵され、これらも用途に応じて使い分けられます。

石油・ガスの主な用途としては、輸送、電力発電、暖房、工業用途が挙げられます。ガソリンやディーゼルは自動車や航空機の燃料として最も一般的に使用され、石油化学製品の基礎素材としても重要です。天然ガスは発電所での燃料として、また家庭用の加熱や調理にも利用されます。最近では、環境負荷の低減を目指して、天然ガスの需要が増加しています。

石油・ガスに関連する技術も多岐にわたります。採掘技術としては、従来の陸上掘削のほか、海洋掘削技術が発展しています。海洋掘削では、深海底からの採掘が可能となり、新たな資源の開発が進んでいます。また、シェールオイルやシェールガスの採掘には水圧破砕法(フラッキング)が用いられ、これにより非在来型資源の開発が加速しています。石油精製技術やガスの液化技術も進化を遂げており、これにより効率的なエネルギー供給が可能となっています。

環境への配慮も重要な課題であり、二酸化炭素排出量の削減や漏洩防止技術の開発が進められています。また、再生可能エネルギーとの併用や、炭素回収・貯留技術(CCS)の研究も進展しています。これにより、持続可能なエネルギー利用への転換が図られています。

石油・ガスは、現代社会における重要なエネルギー源であり、私たちの生活基盤を支えています。しかし、環境問題や資源の有限性を考慮しながら、持続可能なエネルギー利用を目指すことが求められています。