再生可能航空燃料市場の規模、シェア、および成長予測、2025年 – 2032年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

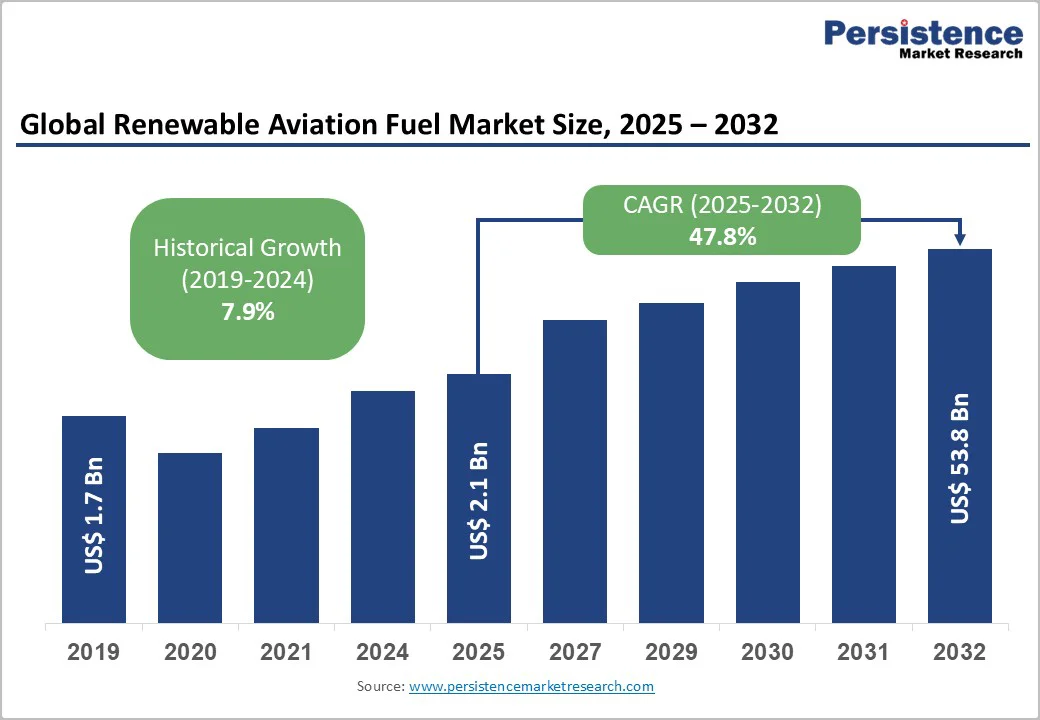

再生可能航空燃料市場の世界規模は、2025年に21億米ドルと評価され、2032年までに538億米ドルに達すると推定されており、2025年から2032年の予測期間中に47.8%の年平均成長率(CAGR)で成長すると予測されています。この成長は、各国の排出量規制、積極的な脱炭素化目標、そして持続可能なソリューションに対する航空会社の需要の急増によって促進されています。具体的には、混合クォータ、再生可能航空燃料(SAF)インフラの拡充、新しい供給源の選択肢が成長を後押ししています。航空会社は、規制上の罰則や自主的なオフセットプログラムによるカーボンリスクの低減を目的にSAFを採用しています。この再生可能航空燃料へのシフトは、政策の圧力の高まり、技術革新、新規市場参入者の出現を反映しています。

政府や超国家機関からの政策インセンティブが、再生可能航空燃料への投資を加速させています。たとえば、アメリカのインフレーション削減法は、再生可能航空燃料に対して1ガロンあたり1.25米ドルの税額控除を提供しており、ライフサイクル温室効果ガス削減に対する追加のクレジットもあります。これはSAF生産プロジェクトの著しい加速を引き起こす可能性があります。同様に、欧州連合(EU)のReFuelEU Aviation法令は、燃料供給業者に対し、2025年から始めて2050年までに70%にスケールアップするSAFの増加量を混合することを義務付けています。国際レベルでは、国際民間航空機関(ICAO)のCORSIAプログラムが、排出量の監視と国際的な採用を支援しています。

これらの措置は、参入障壁を下げ、新しいバイオ精製所への数十億ドルの投資を促進し、航空会社、精製業者、供給源供給者間のパートナーシップを奨励しています。また、長期的な需要を保証し、大規模プロジェクトの財務的な締結を容易にすることで、迅速な市場の規模拡大を促進しています。

再生可能航空燃料市場は、供給源の供給制約と複雑な物流から来る近期リスクに直面しています。使用済み調理油(UCO)や獣脂が主要な供給源を代表していますが、地理的な不均一性やEUのRED II反詐欺枠組みなどの規制上の障害が、調達と認証に不確実性をもたらしています。バイオ燃料生産者は価格の変動に直面しており、リグノセルロース性バイオマスなどの代替供給源は商業的成熟が遅く、変換コストが高いです。特に低量供給源の冷蔵物流とバルク保管の制約は、資本支出(CAPEX)と運営支出(OPEX)の負担を増加させています。供給チェーンのリスクは、専用バイオ精製施設の限られた利用可能性によってさらに増幅されることがよくあり、ボトルネックやサブスケールの生産ランが生じています。これらのシステム上の障壁には、戦略的な供給源多様化と強固なトレーサビリティフレームワークが必要です。

電力から液体への技術(PtL)の急速な成熟は、変革的な成長機会を提供します。PtLは、捕集されたCO2と再生可能電力からe-ケロシンを生成し、供給源の不足と炭素排出の両方に対処します。この技術は、再生可能エネルギーのコスト低下と水素の利用拡大によって促進され、再生可能航空燃料市場で顕著な進展を遂げています。EUは、Horizon Europeイニシアチブを通じてPtLの革新に多額の資金を提供しており、2026年までにドイツとノルウェーで最初の商業的e-燃料プラントが稼働する予定です。航空会社はネットゼロステータスを目指して燃料革新者と提携し、オフテイク契約と共同開発資本を提供しています。PtLの拡張性、グリッド接続性、炭素削減プロファイルは、SAF採用と投資の優先化の次の主要な推進力として位置づけられています。

2025年において、バイオ燃料は再生可能航空燃料市場の風景を支配しており、約78%の収益シェアを占めています。このリーダーシップポジションは、商業的成熟度、規制の確実性、既存の航空インフラとの運用互換性を反映しています。バイオ燃料由来のSAFは、ASTM D7566規格を満たすドロップインジェット燃料への再生可能供給源の変換を通じて生産されます。航空会社は、既存のタービンエンジンと機械的な変更なしでシームレスに統合できると報告しており、移行のリスクと運用の複雑さを軽減します。

主要なキャリアであるアメリカン航空、ルフトハンザ、シンガポール航空は、バイオ燃料SAFの複数年のオフテイク契約を締結しており、供給源の利用可能性と供給チェーンの安定性に対する自信を示しています。米国、EU、アジア太平洋地域全体での規制フレームワークは、バイオ燃料の混合しきい値を義務付けており、2030年までの継続的な需要を保証しています。

合成燃料、特にPtLとe-ケロシンは、2032年までに最も急速に拡大する燃料カテゴリーを表しています。このセグメントは、再生可能エネルギーコストの低下と規制サポートの強化により急速に加速しています。PtL技術は、再生可能電力と捕集されたCO2から合成ケロシンを高度な化学プロセス(フィッシャートロプシュ合成など)を介して変換し、従来の供給源の制約を回避します。EUはPtLインフラに多額の投資を行っており、ドイツのINERATECは2025年に130,000トンを年間生産可能なヨーロッパ最大の商業的e-燃料プラント、ERA ONEを立ち上げています。航空会社や企業の航空機運航者は、農業用地利用制約なしでの長期的な脱炭素化の道筋としてPtLを見て、e燃料のオフテイク契約に積極的に入札しています。

使用済み調理油(UCO)と廃動物脂肪は、2025年の再生可能航空燃料市場の収益シェアの85%を占めています。このセグメントの成長は、食品業界からの豊富な供給、確立された収集と物流インフラ、および魅力的な持続可能性指標に根ざしています。EUのReFuelEU Aviation法令と高度なバイオ燃料分類は強力な規制インセンティブを提供し、RSPOやISCCなどの持続可能性認証フレームワークがトレーサビリティと環境の信頼性を確保しています。NesteやWorld Energyなどのエネルギー大手は、市政廃棄物処理施設、食品加工会社、レストランと長期契約を結び、供給源の予測可能性を確保しています。その結果、UCOベースのSAF生産は、収集ネットワークの拡大、規制遵守への投資、航空会社の需要によって急速に成長すると予測されています。

再生可能電力と緑の水素は、PtL技術の採用と再生可能エネルギーの展開の加速により、最も急成長している供給源として浮上しています。このセグメントは、パイロットプロジェクトから商業規模の製造へと移行しており、2032年までに54%のCAGRが予測されています。PtL供給源経済は、好条件の地理での太陽光発電コストの低下と風力発電の価格競争力の向上により劇的に改善しています。緑の水素は、再生可能エネルギーで駆動される水電解により生成され、PtL合成の中間エネルギーキャリアです。現在の水素生産コストは、電解槽製造の拡大と再生可能電力契約の成熟により低下しています。航空業界のネットゼロコミットメントは、ICAOのCORSIAプログラムと企業の自主的な誓約により、PtL供給源開発を加速させ、需要の確実性を生み出しています。

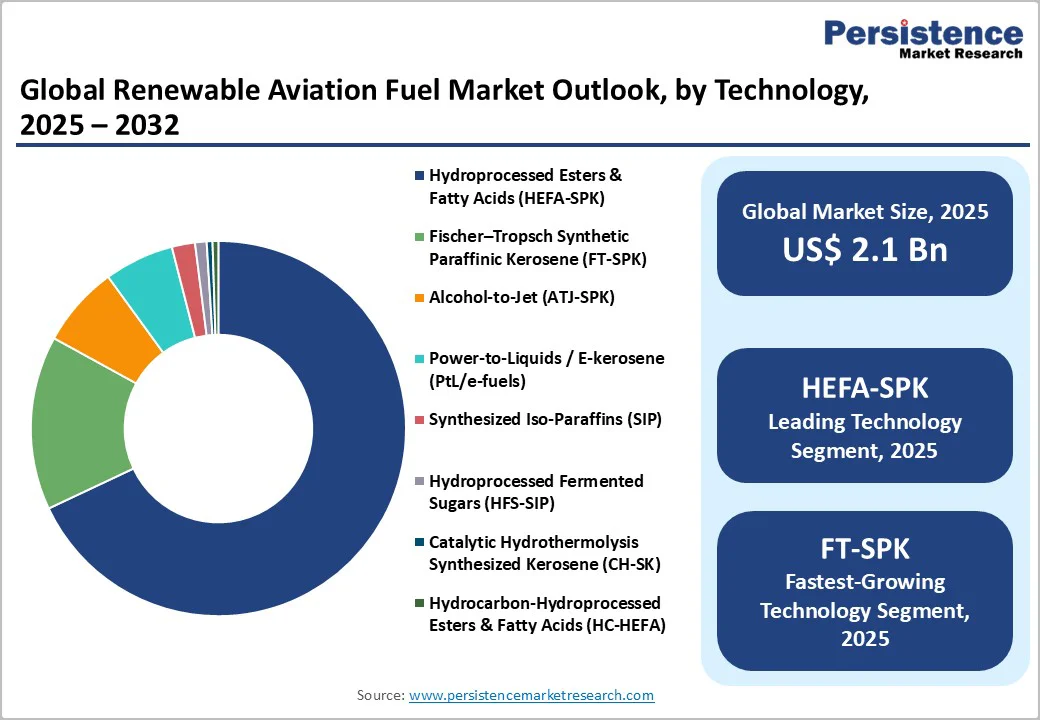

HEFA-SPK技術は、商業的成熟度と長年の運用歴史、既存の精製所との互換性、控えめな資本要求、ASTM D7566による最大50%のジェット燃料混合承認により、2025年のSAF市場収益シェアの68%を占めています。HEFAプロセスは、脂肪酸エステルとトリグリセリドの水素化を伴い、ジェット燃料仕様を満たすためにイソメ化と分留を行い、飽和炭化水素を生成します。HEFA技術は、商業規模の施設で広く展開されており、世界的に大量のSAFを生成しています。HEFAプラントの資本集約度も代替変換経路と比較して大幅に低く、SAF市場のプレーヤーにとって魅力的な投資オプションとなっています。

航空会社は、規制の確実性と最小限のエンジン改造要件のためにHEFA-SPKを好み、このセグメントをさらに促進しています。FT-SPKは、2032年までの最も急成長しているセグメントを表しています。FT-SPKは、バイオマス、廃棄物、捕集されたCO2、または石炭から得られる一酸化炭素と水素の混合物である合成ガス(シンガス)をフィッシャートロプシュ触媒プロセスを介して合成パラフィンケロシンに変換します。FT-SPKの競争上の利点には、供給源の柔軟性、プロセスの拡張性、持続可能な供給源で駆動された場合の優れたライフサイクル炭素削減が含まれます。FT-SPKのモジュール設計は、廃棄物が豊富な地域での展開も可能にし、地理的に集中した供給源からのSAF生産を切り離します。技術の成熟は急速に進んでおり、FT-SPKの技術的な多様性と拡張性が長期的で高ボリュームのSAF生産の基盤として機能しています。

北アメリカは、インフレーション削減法の税額控除などの強力な規制インセンティブ、広範な航空インフラ、強力な資本市場により、重要なベンチャーおよび株式投資を引き付けています。米国は地域の生産能力を支配しており、ガルフコースト、カリフォルニア、ミッドウエストの主要生産拠点で、World Energy、Gevo、Nesteなどの主要生産者からの大規模な投資を受け、重要な能力拡大を目指しています。主要航空会社は、効率化された米国規制承認と生産拡大を目的とした政府のイニシアチブに支えられ、大規模なSAF購入を約束しています。カナダとメキシコは、新興プレーヤーとして、SAF開発を支えるためのバイオマスと農業供給源を活用しています。地域市場の成長は、政策の安定性、持続可能な燃料に対する航空会社の需要の増加、PtLおよびフィッシャートロプシュプロセスにおける技術革新の進展、農業および廃棄物ストリームからの供給源供給の確保によって特徴付けられています。

規制フレームワークには、米国環境保護庁(EPA)の再生可能燃料基準や州レベルのインセンティブ、ICAOの排出量監視プログラムが含まれます。市場は確立された企業間で適度に集中しており、新規参入者がアルコールからジェット燃料、炭素捕集燃料などの革新的な経路を進める一方、主要エネルギー企業からの投資が増加しており、強力な業界の信頼と成長の可能性を示しています。

ヨーロッパは2025年の再生可能航空燃料市場をリードし、41%の収益を保持し、革新と政策リーダーシップの主要拠点として機能しています。これは、野心的な気候コミットメントと包括的な規制フレームワーク、ReFuelEU AviationやFit for 55を含むものにより駆動されています。ドイツは地域の生産リーダーであり、PtL技術、先進再生可能電力インフラ、およびルフトハンザなどのキャリアによる活発なSAF調達の強力なサポートを提供しています。オランダは、ロッテルダムの物流と確立されたサプライチェーンを活用し、主要なSAF生産国です。英国、フランス、スペイン、イタリア、スカンジナビア諸国は、生産能力と技術採用を急速に拡大しています。ヨーロッパの規制環境は、ライフサイクル排出評価、反詐欺措置、持続可能性のトレーサビリティに重点を置いており、Horizon EuropeなどのEU資金プログラムの追加サポートを得ています。地域の競争市場は、北アメリカよりも断片化されており、需要を統合する複数の地域プロデューサーと戦略的な航空会社-プロデューサーの提携が特徴です。政府および機関の強力な投資は、持続可能な航空燃料の需要成長とインフラ開発を推進するヨーロッパのリーダーシップ役割を強調しています。

アジア太平洋は、急速に拡大する航空需要、豊富な供給源、政策サポートの出現、製造コストの利点により、再生可能航空燃料の最も急成長している地域市場を表しています。中国は、SAF変換能力への国家支援投資、農業廃棄物の利用、空港混合プログラムを通じて地域の支配を確立しつつあり、主要キャリアは供給契約を実施しています。日本は技術革新と効率性でリードしており、キャリアはSAF採用を先導し、技術コングロマリットは高度な変換方法を進めていますが、国内供給源は地域輸入が必要です。インドは、急速に拡大する航空需要と農業供給源の潜在能力を持つ新興のフロンティアであり、政府のバイオ燃料イニシアチブとグローバル生産者との戦略的パートナーシップによって支えられています。東南アジア諸国は、使用済み調理油とパーム油資源の重要な供給源として自らを位置づけており、資本制約によりインフラ開発が遅れているにもかかわらず、キャリアはSAF採用を約束しています。韓国とオーストラリアは、技術革新と再生可能エネルギー駆動のe燃料生産に焦点を当てたニッチな役割を開発しています。地域全体の規制環境は依然として異質であり、ヨーロッパに匹敵する統一された枠組みを欠いていますが、政策の収束が勢いを増しています。

再生可能航空燃料市場の構造は適度に集中しており、Neste Oyj、World Energy、LanzaTech、Gevo、SkyNRGなどの主要プレーヤーが支配しています。これらの企業は、技術的専門知識、長期供給源契約、航空会社のパートナーシップを活用して競争優位性を維持しています。成熟した技術であるHEFA-SPKが現在の生産の大部分を牽引していますが、フィッシャートロプシュや電力から液体へのプロセスなどの新興プロセスが勢いを増しており、技術的多様化と革新を奨励しています。業界は、投資リスクを削減するために航空会社と生産者間の戦略的パートナーシップを目撃しており、長期的な供給と需要を整えています。高い資本コストや供給源供給の制約などの障壁が存在するにもかかわらず、規制のサポートと持続可能な燃料の需要が市場成長を促しています。競争環境は、中間層企業間の統合、地域特化、および技術駆動の破壊によって進化すると予想されており、ダイナミックでありながら徐々に成熟する市場環境を作り出しています。再生可能航空燃料市場は、2025年に21億米ドルに達すると予測されています。国家の排出量規制、積極的な企業の脱炭素化目標、持続可能なソリューションに対する航空会社の需要の急増が、航空燃料市場を牽引しています。航空燃料市場は、2025年から2032年にかけて47.8%のCAGRを目撃する態勢にあり、混合クォータの実施、持続可能な航空燃料インフラへの投資の増加、新しい供給源の選択肢が市場の機会の鍵となっています。Neste Oyj、World Energy LLC、およびLanzaTech Globalは、航空燃料の主要なプレーヤーの一部です。

Report Coverage & Structure

市場概要

このレポートでは、再生可能航空燃料市場の詳細な分析を提供しています。まず、市場の定義と範囲について説明し、再生可能航空燃料がどのように位置づけられているかを明らかにします。市場力学のセクションでは、市場を促進する要因、抑制する要因、市場での機会、そして主要なトレンドについて詳述しています。これにより、業界の現状と将来の展望を理解するための基本的な枠組みが提供されます。

マクロ経済要因とCOVID-19の影響

このセクションでは、再生可能航空燃料市場に影響を及ぼすマクロ経済的要因についての洞察を提供しています。具体的には、グローバルなセクターの見通しやGDP成長の見通しが含まれます。また、COVID-19が市場に与えた影響を分析し、予測因子としての関連性と影響度を評価しています。

付加価値のあるインサイト

市場の理解を深めるために、ツールの採用分析、規制の状況、バリューチェーン分析、PESTLE分析、ポーターのファイブフォース分析などの付加価値のあるインサイトが提供されます。これにより、市場環境のさまざまな側面を多角的に評価することが可能となります。

価格分析 2024年

このセクションでは、2024年の価格分析が行われており、展開コストに影響を与える主要な要因を特定します。また、技術別の価格分析を通じて、再生可能航空燃料のコスト構造についての理解を深めます。

グローバル再生可能航空燃料市場の展望

再生可能航空燃料市場の将来の展望を詳しく見ていきます。市場のボリュームやサイズ、成長率、絶対的な機会についての予測が含まれています。さらに、燃料タイプ、原料、技術別に市場を分割し、各セグメントの歴史的な市場サイズと将来の予測を提供します。具体的な燃料タイプには、バイオ燃料と合成燃料が含まれ、原料には使用済みの調理油や廃脂肪、油料作物、農業および林業の残留物、都市固形廃棄物、産業排ガスと炭素、再生可能電力およびグリーン水素などが挙げられます。

地域別市場の展望

地域別に再生可能航空燃料市場の詳細な分析を行っています。北米、ヨーロッパ、東アジア、南アジアおよびオセアニア、ラテンアメリカ、中東およびアフリカといった各地域ごとに市場の歴史的なデータと将来の予測を提供し、各地域の市場の魅力度を分析します。

競争環境

競争の激しさを示す市場シェア分析および市場構造の分析が行われています。競争の強度マッピングや競争ダッシュボードを通じて、市場における主要企業の状況を把握します。さらに、Neste Oyj、World Energy LLC、LanzaTech Global, Inc.、Gevo, Inc.、SkyNRG B.V.、TotalEnergies SEなどの主要な企業のプロファイルが詳細に提供され、各企業の戦略、財務状況、および最近の開発状況を通じて、競争の状況を深く理解することができます。

*** 本調査レポートに関するお問い合わせ ***

再生可能航空燃料(さいせいかのうこうくうねんりょう)は、持続可能な資源から製造される航空機用の燃料を指します。この燃料は、従来の化石燃料に代わる選択肢として注目されており、環境への影響を軽減することを目的としています。再生可能航空燃料は、通常、バイオマス、廃油、さらには合成プロセスを通じて二酸化炭素を再利用する方法から生産されます。これにより、燃料のライフサイクル全体での二酸化炭素排出量を削減することが可能となります。

再生可能航空燃料にはいくつかのタイプがあります。一般的なものとしては、ヘファメタル酸化物(HEFA)由来の燃料や、フィッシャー・トロプシュ法を用いて生産される合成燃料があります。HEFA燃料は、植物油や動物性脂肪を原料としており、既存のジェット燃料と混合して使用されることが多いです。フィッシャー・トロプシュ法による燃料は、ガス化されたバイオマスや廃棄物から合成され、非常に高品質な液体燃料を生産することが可能です。これらの燃料は、既存の航空機エンジンで使用可能であり、従来の化石燃料と高い互換性を持っています。

再生可能航空燃料の利用は、航空業界全体でのカーボンフットプリントを削減するための重要な手段とされています。航空機は、国際的な輸送手段として広く利用されているため、その環境影響を低減することは、気候変動対策において重要な課題です。再生可能航空燃料は、燃料の製造過程での二酸化炭素吸収や、燃焼時の排出削減を通じて、これらの環境目標の達成に寄与します。

また、関連技術としては、燃料の効率的な生産技術や、持続可能な原料の供給チェーンの確立、さらに燃料の品質管理技術が挙げられます。特に、持続可能な供給チェーンの構築は、再生可能航空燃料の普及において重要な要素です。これは、農業や廃棄物管理といった分野との連携が必要であり、全体的なサプライチェーンの効率化が求められます。

今後の課題としては、再生可能航空燃料の生産コストの削減や、供給量の拡大が挙げられます。これにより、燃料の普及が進み、航空業界全体での持続可能な発展が期待されます。再生可能航空燃料は、環境への配慮と航空業界の成長を両立させる鍵となる技術であり、その重要性は今後ますます増していくことでしょう。