鋼インゴット市場の規模、シェア、および成長予測 2025年から2032年まで

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

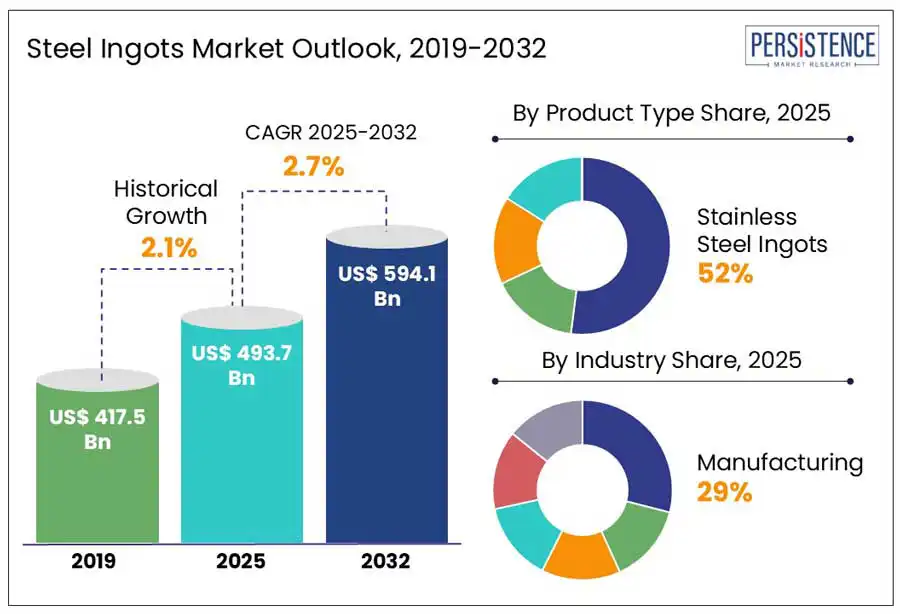

鋼インゴット市場に関する市場調査レポートによると、世界の鋼インゴット市場規模は2025年の4937億米ドルから2032年には5941億米ドルに成長すると予測されています。この期間の年間平均成長率(CAGR)は2.7%です。市場成長の主要な要因は、インフラ開発と産業拡張に支えられた輸送およびエネルギー部門からの需要の高まりです。さらに、クリーンな製鋼プロセスや合金成分の革新が、最終用途産業全体での材料性能を向上させています。また、持続可能性のトレンドにより、リサイクルの推進や低排出生産方法の導入が進められています。

世界的なインフラ開発の急速な成長は、鋼インゴット市場の主要な成長要因です。各国政府は都市拡張、交通ネットワーク、産業回廊、再生可能エネルギープロジェクトに多額の投資を行っており、これにより鋼インゴットの需要が増加しています。この傾向は特にアジア太平洋、アフリカ、ラテンアメリカで顕著であり、これらの地域では都市化が国家経済の中心課題となっています。公共民間パートナーシップ(PPP)や一帯一路構想(BRI)、EUグリーンディールなどの多国間資金プログラムがインフラプロジェクトに多額の資本を投入しており、耐久性と高強度を備えた鋼の需要を持続的に押し上げています。鋼インゴットはビーム、鉄筋、ガーダー、圧力容器など、様々な用途での汎用性を持ち、基礎的かつ高負荷の構造用途に不可欠です。発展途上国が世界標準の接続性を追求する中で、一人当たりの鋼消費量が増加すると予想されており、これはインゴット市場の成長に直接影響を与えます。インドの鉄鋼省(2023年)によると、国家インフラパイプライン(NIP)下のインフラプロジェクトは、2030年度までに国内の鋼需要を1億6000万トン以上に押し上げると予想されており、鋼インゴットは上流供給で中心的な役割を果たすとされています。

一方で、鋼インゴット市場は環境規制の厳格化による課題にも直面しています。世界各国の政府は炭素排出削減目標や汚染対策を強化しており、従来の製鋼方法である高炉の活用が難しくなっています。これにより、コンプライアンスコストが増加し、クリーンな生産技術の採用が遅れることが、鋼製造業者にとって高い生産量を維持しながら炭素排出量を削減する上での困難を生じさせています。国際エネルギー機関(IEA)によれば、鋼の生産は世界のCO2排出量の約7-9%を占めており、特にヨーロッパにおける規制圧力が増大しています。EUのグリーンディールは2050年までの炭素中立を目指しており、鋼セクターにおける低炭素技術の必要性を高め、短期的な市場成長を妨げています。

しかしながら、グリーンスチール技術の出現は将来の成長に向けた重要な機会を提供しています。政府と産業界は持続可能性を優先し、低炭素生産方法の採用を推進しています。例えば、水素を用いた製鋼は、従来の方法と比較してCO2排出を最大90%削減する可能性を秘めています。この転換は世界的な気候目標と一致し、早期の採用者に競争上の優位性をもたらします。同時に、デジタル化とIndustry 4.0は製鋼プロセスを革新しています。オートメーション、ロボティクス、AI駆動の分析の統合により、運用効率が向上し、廃棄物が削減され、コストが低減されます。スマート製造はリアルタイムの監視と予測メンテナンスを可能にし、資源管理の改善をもたらします。

ステンレス鋼インゴットは、その卓越した特性と多方面での応用の増加により、世界市場をリードしています。市場シェアの約52%を占めるこのセグメントは、優れた耐腐食性、強度対重量比、リサイクル性から恩恵を受けています。これらの特性は、自動車、建設、航空宇宙、食品加工業界でステンレス鋼インゴットを選択する理由となっています。さらに、商業および産業スペースにおける衛生的で長持ちし、美観に優れた材料の需要の増加が消費を後押ししています。ステンレス鋼の成長は、高性能インフラと再生可能エネルギーシステムへの投資の増加とも密接に関連しており、長寿命と環境持続可能性が重要です。また、ステンレス鋼のグレードにおける技術的進歩は、精密工具や医療機器の分野での新しい活路を開き、セグメントの範囲を広げています。国際ステンレス鋼フォーラム(ISSF)によれば、2023年の世界のステンレス鋼生産量は5350万トンに達し、工業、医療、インフラセクターからの需要に支えられた一貫した増加を示しています。

エネルギーと電力部門は、鋼インゴット市場の中で最も急成長している最終用途セグメントであり、再生可能エネルギーインフラと送電ネットワークへの大規模な世界的投資によって推進されています。鋼インゴットは、発電所やエネルギー分配に必要なタービン部品、構造フレームワーク、パイプラインシステムの製造に広く使用されています。特に風力、太陽光、水力発電への移行は、非常に耐久性があり、負荷に耐える鋼部品を必要とし、インゴットは重要な原料形態を提供します。発展途上地域、特にアジアとアフリカでは、電化プロジェクトへの投資が盛んに行われており、需要がさらに加速しています。さらに、電気自動車とスマートグリッドへの世界的な移行は、強靭でスケーラブルなエネルギー基盤を必要とし、この変革において鋼インゴットは不可欠です。このセグメントは、政府と民間企業がエネルギーの安全性と持続可能性を引き続き優先する中で、指数関数的な成長を遂げると予想されます。国際エネルギー機関(IEA)によれば、2023年の世界のクリーンエネルギー投資は1.7兆米ドルを超え、その中でも送電網の改善や再生可能エネルギーの設置に向けた大きな割合が割り当てられており、鋼が構造材料としての中核を成しています。

北米は、自動車、航空宇宙、エネルギー産業における合金鋼およびステンレス鋼の応用における革新が進む中、世界の鋼インゴット市場において戦略的に重要な地域として浮上しています。米国は主要なプレイヤーとして、脱炭素化された製鋼プロセスとグリーンスチールの取り組みへの投資が増加しており、特に成長するEVとインフラセクターをサポートしています。2021年に制定された超党派インフラ法は、高速道路、橋梁、交通システムを含むインフラ更新に1.2兆米ドル以上を割り当てており、鋼インゴットの中間形態としての持続的な需要を創出しています。アメリカ合衆国エネルギー省のクリーンエネルギーイニシアティブは、風力、太陽光、およびグリッドインフラにおける高強度、耐腐食性の鋼部品の需要を促進しています。一方で、カナダは持続可能な鉱業と先進的な金属加工に焦点を当て、輸送および防衛セクター向けの合金鋼インゴットの供給をサポートしています。製造業の国内回帰、鋳造所の近代化、クリーン技術の導入に向けた継続的な努力により、北米は付加価値の高い鋼インゴットのための高い可能性を持つ、革新志向の市場として浮上しています。

アジア太平洋地域は、広範な製造基盤と、生鋼および完成品鋼の大量の国内需要によって、世界市場で最大のシェアを占めています。中国とインドは、世界最大の鋼生産国として最前線に立っており、2023年の世界鋼協会によれば、両国で世界の鋼生産の65%以上を占めています。鋼インゴットは、この地域の自動車、建設、輸送、造船セクターで広く利用されており、急速な都市化と産業拡大とともに成長しています。中国の一帯一路構想やインドのインフラ改革であるガティシャクティは、インゴットから派生した長尺鋼製品の需要を大幅に押し上げています。さらに、日本と韓国は、高品質のステンレスおよび合金鋼インゴットを強力な輸出品として維持しており、エレクトロニクスや防衛などの精密セクターを支えています。この地域は、大量生産と特殊合金生産の両方を支える能力を持ち、世界の鋼インゴットバリューチェーンにおいて強力な存在感を示しています。

中東・アフリカ地域は、前例のないインフラ開発と産業多様化への戦略的転換によって、最も急速に成長している地域として台頭しています。サウジアラビア、UAE、エジプトなどの国々は、NEOMシティ、エジプトの新行政首都などの大規模都市プロジェクトや広範な輸送およびエネルギープロジェクトに鋼インゴットを活用しています。特に湾岸諸国では防衛投資の増加が見られ、車両装甲、インフラ強化、装備製造に使用される合金および炭素鋼インゴットの需要が高まっています。南アフリカやナイジェリアなどの国々も、鉱業やエネルギーセクターでの鋼使用を拡大しており、インゴット消費の地域的な広がりに貢献しています。政府主導の製鋼業の国内生産化イニシアティブの結果として、主要な工業センターでの国内加工インゴットの需要も増加しています。湾岸協力会議(GCC)の投資報告書によれば、2030年までにインフラ開発に2.3兆米ドル以上を割り当てる計画があり、鋼インゴットの応用にとって莫大な成長機会を提供しています。

世界の鋼インゴット市場は、技術統合、製品のカスタマイズ、グリーン製造を通じて進化しています。主要なプレイヤーは、エネルギー、防衛、輸送セクターの需要に応えるため、脱炭素化された鋼および合金の革新に投資しています。アジア太平洋と北米の地域生産拠点は、応答性を向上させ、物流コストを削減しています。自動車や建設企業との戦略的なコラボレーションは、長期契約を確保し、デジタルプラットフォームは透明性と運用効率を向上させています。サプライサイドでは、強力な多層ディストリビューターネットワークと統合された原材料戦略によって、グローバルバリューチェーンが強化されています。メーカーは鉱石と鋳造所のパートナーシップを効率化し、ディストリビューターは主要地域での倉庫と加工を拡大し、強固で成長志向のエコシステムを形成しています。

鋼インゴット市場は、急速なインフラ開発、防衛投資、産業成長によって推進されています。この業界は2025年から2032年にかけてCAGR 2.7%で成長すると推定されています。主要な市場機会には、脱炭素化された鋼生産、合金の革新、地域生産拠点の拡大があります。世界の鋼インゴット市場を支配する主要プレイヤーには、アルセロール・ミタル、タタ・スチール、新日鉄住金、POSCOが含まれます。

Report Coverage & Structure

市場概要

このレポートの冒頭では、鋼インゴット市場の概要が示されています。市場の定義と範囲に加え、価値チェーン分析を通じて、鋼インゴットがどのように生産され、流通しているかが説明されています。さらに、マクロ経済要因として、世界のGDPの見通し、地域別の鋼生産、インフラ投資の動向、発展途上国の経済成長、そして世界的な防衛支出の概観が提供されています。これらの要素は、鋼インゴット市場に直接影響を与える要因として重要視されています。

また、予測要因の関連性と影響度、COVID-19の影響評価、PESTLE分析、ポーターのファイブフォース分析、地政学的緊張の市場への影響、規制および技術の動向が詳述され、鋼インゴット市場における外部環境の包括的な理解が得られます。

市場動向

このセクションでは、鋼インゴット市場の動向が詳細に分析されています。市場を牽引する要因、阻害する要因、今後の機会、そして現在のトレンドがそれぞれ解説され、業界の現状と将来の予測が可能となります。

価格動向分析(2019年–2032年)

価格動向に関する分析では、地域別の価格分析、セグメント別の価格、価格に影響を与える要因が取り上げられています。この情報は、価格設定戦略を考慮する際に重要な指針となります。

世界の鋼インゴット市場展望

- 製品タイプ別展望

鋼インゴットの製品タイプ別市場の概要が提供され、2019年から2023年までの歴史的な市場規模と予測が示されています。具体的には、炭素鋼インゴット、合金鋼インゴット、ステンレス鋼インゴット、その他のカテゴリに分けられています。市場の魅力度分析も含まれ、製品タイプごとの市場の魅力が評価されています。

- エンドユース産業別展望

製造業、エネルギー・電力、輸送、鉱業・金属、防衛など、エンドユース産業別の市場分析が行われています。これにより、各産業における鋼インゴットの需要と市場の成長可能性が明確になります。

地域別市場展望

地域別の市場展望では、各地域における鋼インゴット市場の特徴と将来の見通しが詳述されています。以下の地域がカバーされています:

- 北米

アメリカ、カナダにおける市場規模と予測が示され、製品タイプやエンドユース産業別の分析も含まれています。

- ヨーロッパ

ドイツ、イタリア、フランス、イギリス、スペイン、ロシアなどの国別分析が行われています。

- 東アジア

中国、日本、韓国の市場動向が詳細に分析されています。

- 南アジアおよびオセアニア

インド、東南アジア、オーストラリア・ニュージーランドの市場がカバーされています。

- ラテンアメリカ

ブラジル、メキシコなどの市場が含まれています。

- 中東・アフリカ

GCC諸国、南アフリカ、北アフリカなどの地域分析が提供されています。

競争環境

競争環境のセクションでは、市場シェア分析と市場構造が取り上げられています。競争の激しさを示すマッピングやダッシュボードが提供され、主要企業の競争力の指標となっています。具体的な企業プロファイルも掲載されており、China Baowu GroupやArcelorMittalをはじめとする主要なプレイヤーの戦略、財務状況、製品ポートフォリオ、SWOT分析が含まれています。

*** 本調査レポートに関するお問い合わせ ***

"鋼インゴット"は、鋼を製造する際の重要な中間製品であり、鋼の塊を指します。この鋼インゴットは、製鋼プロセスにおいて、溶けた金属を型に流し込み、固化させたものです。鋼インゴットは、その後の加工によって、さまざまな形状や用途に応じた製品に成形されます。

鋼インゴットにはいくつかの種類があります。一般的には、炭素鋼や合金鋼などの分類があり、それぞれの特性に応じて異なる用途に使用されます。炭素鋼インゴットは、炭素の含有量によって強度や硬度が変わり、建築材料や機械部品に広く用いられます。一方、合金鋼インゴットは、ニッケルやクロムなどの元素を添加することで、耐食性や耐熱性が向上し、特殊な環境での使用が可能です。

鋼インゴットは多くの産業で重要な役割を果たしています。例えば、建設業では、ビルや橋梁の構造材として、また自動車産業ではエンジン部品や車体フレームなどに使用されます。さらに、航空宇宙産業や軍需産業においても、高強度で軽量な材料が求められるため、特定の特性を持つ鋼インゴットが重宝されています。

関連する技術としては、連続鋳造技術があります。この技術は、従来のインゴット鋳造に比べ、効率的に鋼を製造する方法として普及しています。連続鋳造では、溶けた鋼を連続的に冷却しながら特定の形状に鋳造するため、製品の均質性が向上し、製造コストが削減されます。また、この方法により、鋼の品質を高めることができるため、製造業界において重要な技術とされています。

鋼インゴットの製造には、製鋼所での高度な技術と設備が必要です。特に、インゴットを鋳造する型の品質や冷却速度の管理が重要であり、これによって製品の品質が大きく左右されます。また、インゴットの表面品質を向上させるために、鋳造後の熱処理や表面処理が行われることもあります。このような技術的な進歩は、鋼インゴットの品質向上に寄与し、最終製品の性能を高める要因となっています。

このように、鋼インゴットは、さまざまな産業で必要とされる基礎素材であり、その品質や特性が最終製品の性能を左右します。鋼インゴットの製造技術や関連技術の進化は、日々の生活や産業の発展に欠かせない要素となっています。