CNGおよびLNG商用車市場の規模、シェア、成長予測、2025年 – 2032年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

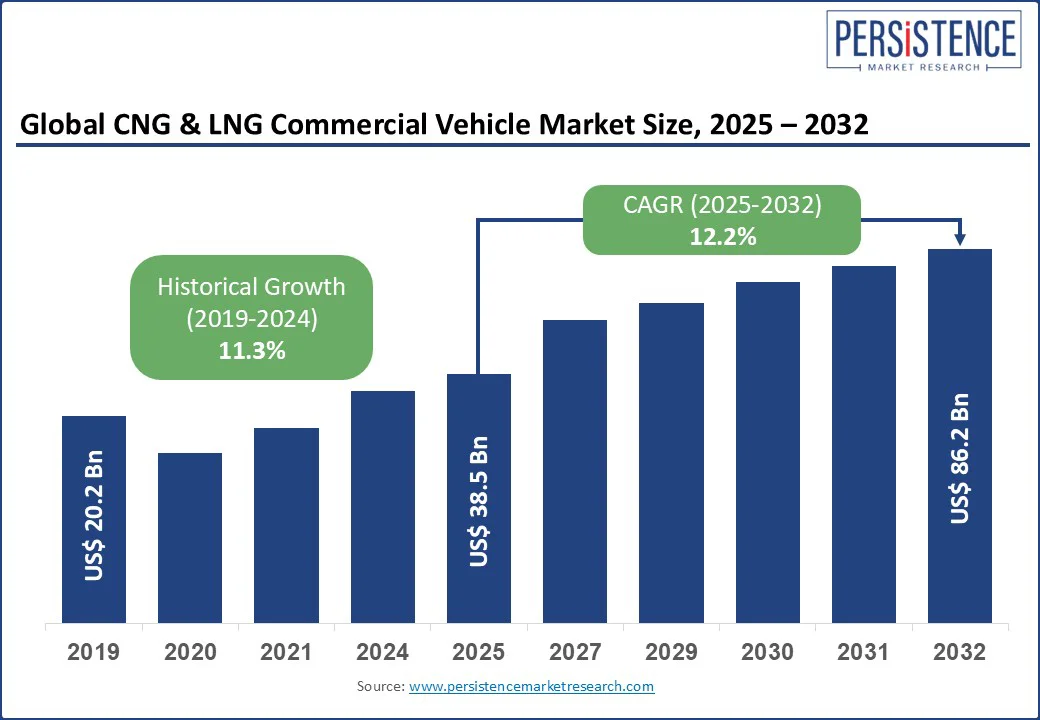

圧縮天然ガス(CNG)および液化天然ガス(LNG)商用車市場は、2032年までに年平均成長率(CAGR)12.2%を達成し、2025年のUS$38.5億から2032年にはUS$86.2億に達する見込みです。この市場の成長は、環境規制の強化、天然ガス車両技術の進歩、コスト効率の良い持続可能な輸送ソリューションへの需要の増加によって推進されています。世界的なカーボン排出削減の動きや、ディーゼルやガソリンよりも経済的な天然ガスの利点が、CNGおよびLNG商用車市場を後押ししています。

環境規制がCNGおよびLNG商用車市場の主要な推進要因となっており、各国政府は有害な汚染物質の排出を抑えるために厳しい排出基準を導入しています。欧州のEuro VI、インドのBS-VI、アメリカのEPA規制などがその例です。これらの政策は、フリートオペレーターや製造業者に、ディーゼルに代わるクリーンな燃料を採用するよう促しています。CNGおよびLNG車両は、従来のエンジンに比べてCO2排出量が少なく、微細粒子汚染も最小限に抑えられるため、環境上の大きな利点を提供します。

国際的な合意、特にパリ気候協定は、産業界が持続可能な輸送解決策に移行する圧力をさらに強めています。例えば、中国の「ブルースカイ」イニシアチブは、都市部の空気質を改善するために天然ガスを動力源とするトラックを積極的に推進しており、インドでは、全国的にCNGがよりアクセスしやすくなるようにナショナルガスグリッドの拡大を進め、商用フリートのクリーンな燃料への転換を奨励しています。このような規制の推進と環境問題に対する一般意識の高まりが、CNGおよびLNG商用車のグローバルな採用を加速しています。

しかし、CNGおよびLNG商用車市場の成長を妨げる大きな制約として、限られた再充填インフラが挙げられます。従来のディーゼルやガソリンのステーションに比べ、CNGおよびLNGの再充填施設は特に農村地域や長距離輸送ルート沿いにおいて非常に少ないのが現状です。この広範な利用可能性の欠如は、「レンジ不安」を生じさせ、フリートオペレーターが環境的およびコスト的利点にもかかわらず天然ガス車両の採用をためらう要因となっています。CNGおよびLNGステーションの建設には、専門的な設備、貯蔵タンク、安全システムへの多大な投資が必要であり、特に新興経済国では政府や民間投資家にとって課題となっています。

このような課題にもかかわらず、新興市場でのCNGおよびLNG商用車の拡大は、業界にとって大きな成長機会を提供しています。アジア太平洋、ラテンアメリカ、アフリカの一部の国々では、空気汚染を減少させ、気候目標を達成するために、よりクリーンな燃料へのシフトが進んでいます。アジア太平洋地域は、世界市場の約40%を占め、中国、インド、パキスタンなどの国が、政府の支援政策、都市化、燃料コストの上昇を背景に採用をリードしています。

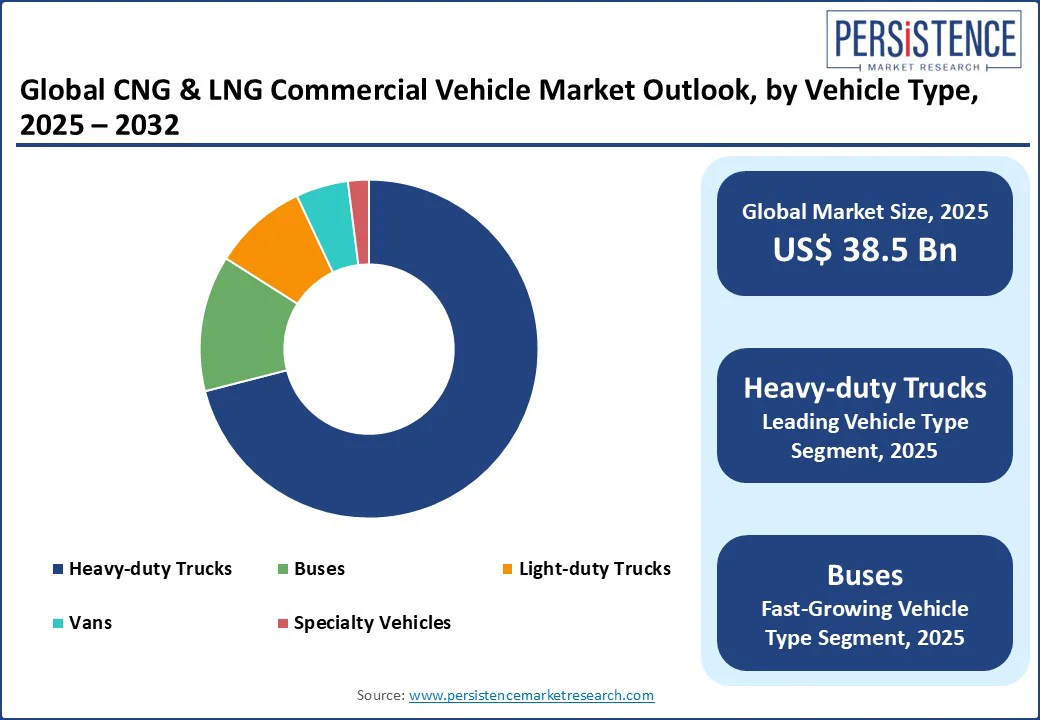

この市場では、重型トラックがCNGおよびLNG商用車市場を支配し、2025年には産業シェアの約71%を占めると予測されています。重型トラックの支配は、フレート輸送や長距離物流での燃料効率とコスト削減が重要であるためです。例えば、ボルボグループやダイムラートラックは、ディーゼルトラックと同等の性能を持ちながらも、排出量の少ない先進的なCNGおよびLNG駆動の重型トラックを導入しています。

また、2025年から2032年にかけて最も成長するセグメントはバスであり、都市交通や公共交通システムでの採用が増加しています。世界中の都市が、排出削減目標を達成し空気質を改善するためにCNGおよびLNGバスに移行しています。ヨーロッパでは、マドリッドやロンドンなどの都市が、ヨーロピアン・グリーン・ディールの一環としてLNGバスをフリートに統合しています。CNGおよびLNGバスのスケーラビリティと低い運用コストは、都市部の高頻度路線に理想的であり、このセグメントの急速な成長を促進しています。

CNGは、市場シェアの約70%を占め、2025年に最大のシェアを持つと予測されています。この支配は、CNGの広範な利用可能性、LNGに比べたインフラコストの低さ、軽量トラック、バン、バスへの適合性によるものです。CNG車両は、既存のフリートに統合しやすく、小規模な再充填システムとの互換性があるため、都市部や地域のアプリケーションでの選好が強まっています。

LNGは、エネルギー密度が高く、長距離輸送や重型トラックに適しているため、最も成長が速い燃料タイプです。LNGは、CNGに比べてより長い走行距離を提供し、長距離移動を必要とするアプリケーションに理想的です。IvecoやScaniaなどの企業は、LNG駆動のトラックに大きく投資しており、Iveco Stralis NPやScania G410 LNGなどのモデルがヨーロッパや北アメリカで注目されています。

貨物輸送は、2025年に市場収益の42%を占める最大のシェアを持っています。物流やサプライチェーン管理におけるコスト効率の良い持続可能なソリューションの必要性が、このセグメントの支配を推進しています。CNGおよびLNGトラックは、燃料コストの大幅な節約と排出規制への準拠を提供し、フリートオペレーターにとって魅力的です。

都市交通は最も成長が速いアプリケーションであり、クリーンな公共交通システムを求める世界的な動きによって推進されています。都市は、都市部の空気汚染を減少させ、持続可能性目標を達成するために、CNGおよびLNGバスおよびバンを採用しています。ヨーロッパの都市では、EUのクリーンバス展開イニシアチブなどの取り組みにより、LNGバスがフリートに統合されています。CNGおよびLNG車両のスケーラビリティと環境上の利点が、このセグメントの成長の鍵となっています。

北アメリカは、厳しい排出基準、政府の支援政策、クリーンな輸送インフラへの投資の増加によって、CNGおよびLNG商用車の重要な市場として浮上しています。アメリカでは、環境保護庁(EPA)やカリフォルニア州大気資源委員会(CARB)が、フリートオペレーターを低排出代替燃料に向かわせており、連邦および州レベルのインセンティブ、例えば税額控除や助成金が導入されています。

カナダもまた、グリーンフレイトアセスメントプログラムなどのプログラムを通じて、代替燃料への移行を促進する重要なステップを踏んでいます。特にカリフォルニア、テキサス、ペンシルベニアなどの州では、主要な貨物輸送回廊でのCNGおよびLNG再充填インフラの拡大が進み、レンジ不安を低減し、長距離および地域輸送の運用可能性を向上させています。さらに、燃料価格のボラティリティの上昇とディーゼル輸入への依存を減少させる必要性が、物流会社や自治体に天然ガス駆動のフリートへのシフトを促しており、北アメリカがこのセグメントでのリーダーシップを強化しています。

ヨーロッパは、強力な環境政策および温室効果ガス排出削減へのコミットメントによって、CNGおよびLNG商用車の重要な市場として浮上しています。ヨーロピアン・グリーン・ディールやEUの「Fit for 55」パッケージなどのイニシアチブが、カーボンニュートラリティの野心的な目標を設定し、輸送におけるクリーンな燃料の採用を促しています。ドイツ、イタリア、フランスなどの多くの国は、天然ガス駆動のトラックおよびバスに対する税制優遇措置、助成金、料金免除を提供しています。

イタリアは、乗用車および商用車の両方をサポートする広範な再充填ネットワークを持つCNG採用のリーダーであり続けていますが、スペインおよびオランダは長距離貨物輸送のためのLNG回廊を拡大しています。

さらに、地域の主要な物流企業は、企業の持続可能性目標を達成するためにCNGおよびLNGへのフリートの転換を進めています。これらの取り組みと、再充填インフラへの継続的な投資が相まって、ヨーロッパは代替燃料商用車市場で急成長する市場の一つとして位置づけられ、EUの長期的な気候目標と一致しています。

アジア太平洋は、急速な都市化、政府の支援政策、主要経済国である中国やインドにおける代替燃料車の大規模な採用によって、2025年に46%のシェアを持ち、世界のCNGおよびLNG商用車市場を支配しています。中国では、「ブルースカイ」政策などのイニシアチブが、空気汚染を抑制し、カーボンニュートラリティの目標を達成するためにLNG駆動の重型トラックを積極的に推進しています。

インドでは、2024年1月から8月までのCNG車両の販売が前年比46%増加しており、全国で4,500の新しいCNGステーションの追加計画が進行中です。また、タイやインドネシアを含む東南アジアの国々は、インフラや助成金への投資を通じて、フリートオペレーターがクリーンな燃料に切り替えることを奨励しています。

この地域の貨物および物流需要の増加、燃料価格の上昇、環境問題が相まって、CNGおよびLNGへの移行がさらに加速しており、アジア太平洋は世界で最も影響力のある市場となっています。

グローバルなCNGおよびLNG商用車市場は、技術革新、コスト効率、地域拡大に注力する主要なプレイヤー間で激しい競争が展開されています。企業は燃料効率、車両の航続距離、排出基準の遵守で競争しています。再充填インフラプロバイダーや政府機関との戦略的パートナーシップは、市場浸透を強化するために一般的です。

ボルボやスカニアは、長距離用途向けにLNGに焦点を当てており、イベコやマン・トラック&バスは都市輸送向けにCNGを優先しています。エネルギー企業とのパートナーシップ、例えばパッカーのシェルとの提携は、再充填ネットワークの拡大を目指しています。アジアでは、東風汽車や中国国際重工業が政府補助金を活用し、競争力のある価格を提供している一方、ダイムラートラックは、フリート最適化のために先進的なテレマティクスの統合に注力しています。

グローバルなCNGおよびLNG商用車市場は、2025年にUS$38.5億に達すると予測されています。厳しい環境規制とディーゼルに対する天然ガスのコスト優位性が主要な推進要因です。CNGおよびLNG商用車市場は、2025年から2032年までの間に12.2%のCAGRを目撃する見込みです。インドやブラジルなどの新興市場での拡大は、重要な成長の可能性を提供しています。ボルボグループ、イベコ、パッカー、スカニア、マン・トラック&バスは、主要なプレイヤーとして挙げられます。

Report Coverage & Structure

市場概要

このレポートの初めに紹介されるのは、CNGおよびLNG商用車市場の全体像です。まず、2025年と2032年における市場のスナップショットが提供され、どのような成長機会が存在するかを評価します。このセクションでは、特に市場のトレンドや将来の予測について詳細に分析されており、業界の最新動向や重要な市場イベントについても触れられています。PMRの分析と提言が含まれており、専門的な見解を通じて市場の理解を深めることができます。

市場の範囲と定義

CNGおよびLNG商用車市場の範囲と定義が明確に示され、関連する市場ダイナミクスが詳述されます。市場の成長を促進する要因、制約要因、機会、および課題が包括的に分析されることで、業界の全体像を理解するための基盤を提供します。また、COVID-19の影響分析を通じて、パンデミックが市場に及ぼした影響も評価されます。

付加価値インサイト

付加価値インサイトのセクションでは、価値チェーン分析を通じて市場の構造を理解し、主要な市場プレーヤーとその役割を特定します。規制の状況やPESTLE分析、Porterのファイブフォース分析を用いて、業界の環境を多角的に評価します。また、消費者行動の分析を通じて、購入パターンや市場の需要予測に関する洞察を提供します。

価格動向分析

2019年から2032年にかけての価格動向が分析され、製品価格に影響を与える主要な要因が特定されます。車両タイプ別の価格分析や地域ごとの価格と製品好みについても詳細に評価され、地域間の違いを理解するための情報が提供されます。

グローバル市場見通し

CNGおよびLNG商用車市場のグローバルな見通しが示され、2019年から2024年までの歴史的な市場規模と、2025年から2032年までの予測が提示されます。車両タイプ別(重トラック、軽トラック、バス、バン、特殊車両)や用途別(旅客輸送、貨物輸送、都市交通、長距離貨物、建設・採掘)の市場分析が含まれ、それぞれの市場の魅力も評価されます。

地域別市場分析

地域ごとの市場見通しが詳細に示され、北米、ラテンアメリカ、ヨーロッパ、東アジア、南アジア・オセアニア、中東・アフリカなどの主要地域についての分析が提供されます。各地域内の国別(例:アメリカ、カナダ、ドイツ、フランス、中国、インドなど)の市場規模分析と予測も含まれ、地域特有の動向と市場魅力が評価されます。

競争環境

競争環境のセクションでは、2024年の市場シェア分析が示され、競争の激しさや市場構造が評価されます。Volvo Group、Iveco、PACCAR、Scania、MAN Truck & Bus、Daimler Truck、Dongfeng Motor Groupなどの主要企業のプロフィールが詳細に解説され、各企業の概要、財務状況、戦略、最近の開発が含まれます。

*** 本調査レポートに関するお問い合わせ ***

CNGおよびLNG商用車とは、圧縮天然ガス(CNG)または液化天然ガス(LNG)を燃料として使用する商用車のことを指します。これらの車両は、ガソリンやディーゼルエンジン車に代わる環境に優しい選択肢として、特に都市部や環境規制が厳しい地域で注目されています。

CNG商用車は、天然ガスを高圧で圧縮して貯蔵し、それを燃焼させることで走行します。燃焼時に排出される二酸化炭素や窒素酸化物が少ないため、環境への負荷を減らすことができます。CNG商用車は、特にバスやトラック、タクシーなどの公共交通機関や配送業務において活用されています。CNGの利点は、燃料費が比較的安価であることと、ガスステーションのインフラが整っている地域では手軽に燃料を補給できることです。

一方、LNG商用車は、天然ガスを極低温で液化した状態で貯蔵し使用します。LNGは、CNGに比べてエネルギー密度が高いため、より長距離の運行に適しています。LNG商用車は、特に長距離トラックやバスなどの用途で使用されることが多いです。LNGは貯蔵タンク内で気化し、エンジンに供給されることで動力を得ます。また、LNGの使用により、運行中のCO2排出量を大幅に削減することができます。

これらの商用車に関連する技術としては、ガスエンジンの改良や、燃料供給システムの効率化、さらには貯蔵タンクの安全性向上が挙げられます。特に、LNGの場合は低温での貯蔵が必要であるため、断熱技術や安全弁の設計が重要となります。また、CNGとLNGの双方において、ガス漏れを防ぐためのセンサーやモニタリングシステムの導入が進められています。これにより、安心してこれらの車両を運用することが可能になります。

さらに、CNGおよびLNG商用車の普及を促進するためには、燃料供給インフラの整備が重要です。ガスステーションの数を増やし、利用者が容易に燃料を補給できる環境を整えることが求められています。これに加えて、政府による補助金や税制優遇措置などが、商用車オーナーに対して経済的なメリットを提供し、普及を後押ししています。

このように、CNGおよびLNG商用車は、環境負荷の低減と運行コストの削減を両立させる有望な選択肢として、ますます重要性を増しています。将来的には、さらに技術が進化し、持続可能な交通手段としての役割を果たすことが期待されています。