水素電解槽市場の規模、シェア、および成長予測、2025年 – 2032年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

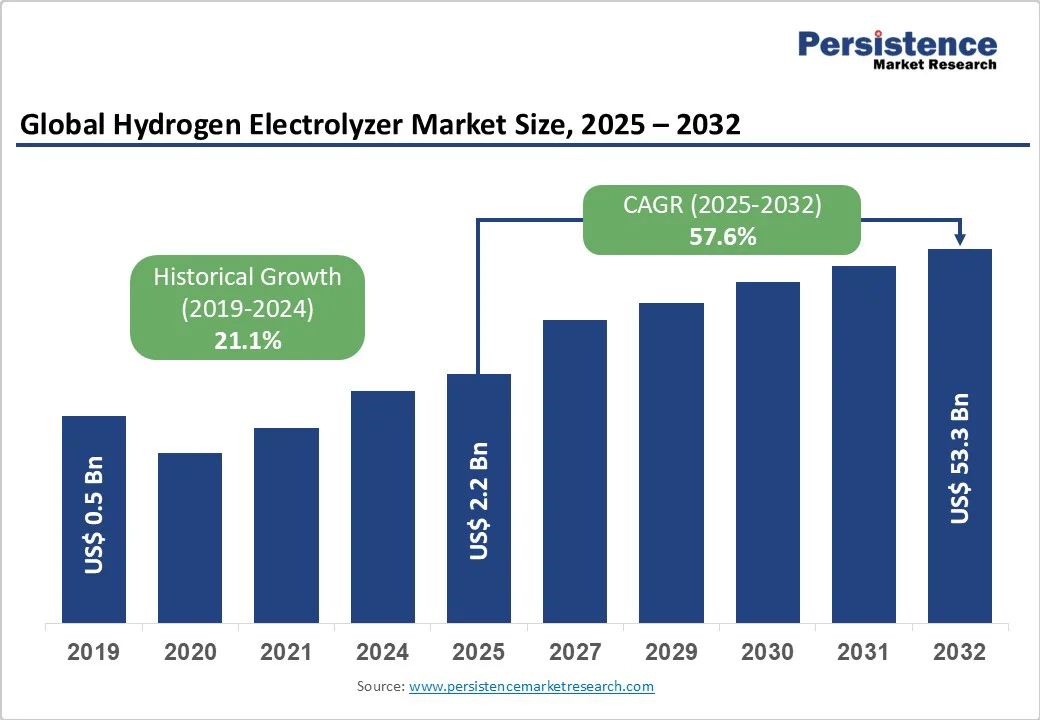

2025年における世界の水素電解槽市場の規模は22億米ドルと評価され、2032年までに533億米ドルに達すると予測されています。この期間の年平均成長率(CAGR)は57.6%であり、クリーンエネルギーへの需要の急増、政策主導のインセンティブ、再生可能エネルギーの大規模統合、技術革新が成長の主要な駆動要因となっています。2025年までに、設置された水電解装置の容量は5GWに達すると見積もられ、中国が製造と導入の面で先導しています。産業部門全体の脱炭素化の取り組み、急激に増加する投資の約束、電解槽技術の革新が、低排出水素のための変革的な市場シフトを支えています。

政策的な枠組みと政府の野心的なアジェンダが、市場加速の主要な推進力として浮上しています。EUの水素戦略や、アメリカのインフレ抑制法(IRA)による生産税控除は、クリーン水素の導入を刺激するための規制努力の一例です。2024年には、北米が過去の最終投資決定(FID)を超える低炭素水素容量の90%以上を占めており、45Q税控除などのインセンティブが触媒として機能しました。ヨーロッパの政策支援により、プロジェクトFIDは最近4倍に増加し、2024年にはヨーロッパ全体で786万トンの水素が生産され、そのうち42.81ktが電解から生産されました。これらの介入は、プロジェクトの迅速化、資本フローの円滑化、コスト障壁の改善を促進し、電解槽展開のグローバルなスケーラビリティを解放しています。

電解槽技術の急速な革新、特に高度なPEMとスケーラブルなアルカリユニットは、容量拡大とコスト最適化を推進しています。電解槽の製造能力は2023年に倍増し、年間25GWに達しました。中国は世界の60%の能力を占め、ヨーロッパは2025年5月までに10.6GWに達しました。Hysata、Thyssenkrupp Nucera、Siemens Energy、John Cockerill Hydrogenなどの企業がモジュール式の高効率ユニットを発売しており、最近の投資(例:Hysataの1億1100万ドルのシリーズB)がこれを裏付けています。

量産可能なデザイン、低CAPEX、エネルギー効率の向上は、大規模および分散型の水素生産を可能にし、鉄鋼、化学品、重輸送部門の脱炭素化を支援しています。産業拠点の出現とグリーン水素へのセクターの切り替えが、より広範な市場採用を促進しています。2030年までに、発表されたプロジェクトからの低排出水素生産は、前年の38 Mtpaから49 Mtpaに達する可能性があります。鉄鋼、化学品、石油化学品が主要なオフテイクを表しています。

Cepsaのアンダルシアグリーン水素バレーや、Thyssenkrupp NuceraのH2グリーンスチール向けの展開などの主要な産業プロジェクトは、再生可能エネルギー目標と気候目標との成功した整合性を示しています。オフテイク契約、カーボンコントラクトフォーディファレンス、運用インフラストラクチャの増加(例:ヨーロッパの1,636 kmの水素パイプラインと186のHRS)は、電解槽ベースの水素需要を促進し、さらなる投資と技術普及を刺激しています。

再生可能水素のコストバリアは依然として存在し、2024年にはヨーロッパでの生産が平均6.7 EUR/kgであり、従来のSMRに比べて3.3 EUR/kgです。電解による水素は化石ベースの代替品よりも1.5から6倍高価であり、大規模な採用を制約しています。攻撃的なスケーリングと大量生産が削減の可能性を提供する一方で、2030年までにIEAが予測するUS$2-9/kg H2の達成には、著しい資本要件と低コスト再生可能電力への依存が原因で即時市場浸透が妨げられています。市場参加者は、EUのRED IIIの保留中の規制タイムラインや米国の45V基準の進化、サプライチェーンの制約からリスクに直面しています。マクロ経済的圧力、インフレの上昇、金利、再生可能電力市場の混乱は、世界的にいくつかの再生可能水素プロジェクトの遅延やキャンセルを引き起こし、実際のFIDに裏打ちされた展開は2030年までに発表された48 Mtpaの容量のうち12-18 Mtpaにしか達しません。この不安定性は、地域全体での市場拡大の一貫性に挑戦し、投資信頼を損なう要因となっています。

ラテンアメリカの豊富な再生可能資源と脱炭素化されたエネルギーミックスは、水素電解槽の展開に戦略的な機会を提供します。2030年までに、地域は3 kg CO2-eq/kg H2以下の炭素強度で7 Mtpa以上の水素を生産する可能性があり、国際基準に適合します。精製とアンモニアの初期プロジェクトは、スケーラブルな国内アプリケーションを支援し、水素ハブとヨーロッパおよびアジアへの輸出志向の供給を設定しています。これにより、世界的な脱炭素化目標に対応し、多様化した市場アクセスを確保します。この機会は、デモンストレーション規模の投資から始まり、徐々にグリッド、送電、および輸出能力を強化する段階的なインフラ拡張によって強化されています。このようなアプローチは、リスクを軽減し、より大きな投資の運用準備を加速させる一方で、規制の明確性と輸出整合性を提供します。

Report Coverage & Structure

市場概要

このセクションでは、水素電解槽市場の全体像を提供し、市場の定義や範囲を詳述しています。市場のダイナミクスとして、促進要因、抑制要因、機会、課題、主要トレンドが取り上げられており、水素電解槽市場がどのように進化しているかを理解するための基礎を築きます。

製品ライフサイクル分析やバリューチェーンは、原材料供給業者、製造業者、流通業者のリストを示し、利益率分析も含まれます。さらに、予測要因の関連性や影響度、Covid-19による影響評価、PESTLE分析、ポーターのファイブフォース分析、地政学的緊張の市場影響、規制状況についても言及されています。

マクロ経済要因

この部分では、グローバルなセクター別展望やGDP成長見通し、親市場の概要が示されています。これにより、水素電解槽市場がどのように大きな経済状況に影響されるかを理解することができます。

価格動向分析 (2019 – 2032)

価格動向分析では、技術、組成、電力定格ごとの価格、地域別の価格および製品の好みについて詳しく説明されています。これにより、市場の価格設定の重要な要因とその推移を理解することができます。

グローバル水素電解槽市場の見通し:歴史的(2019 – 2024)および予測(2025 – 2032)

このセクションでは、市場規模と年間成長率、絶対ドル機会などの重要なハイライトが示されています。2019年から2024年までの歴史的な市場規模分析と2025年から2032年までの市場規模予測が含まれており、技術、電力定格、エンドユーザー産業による詳細な分析が行われています。

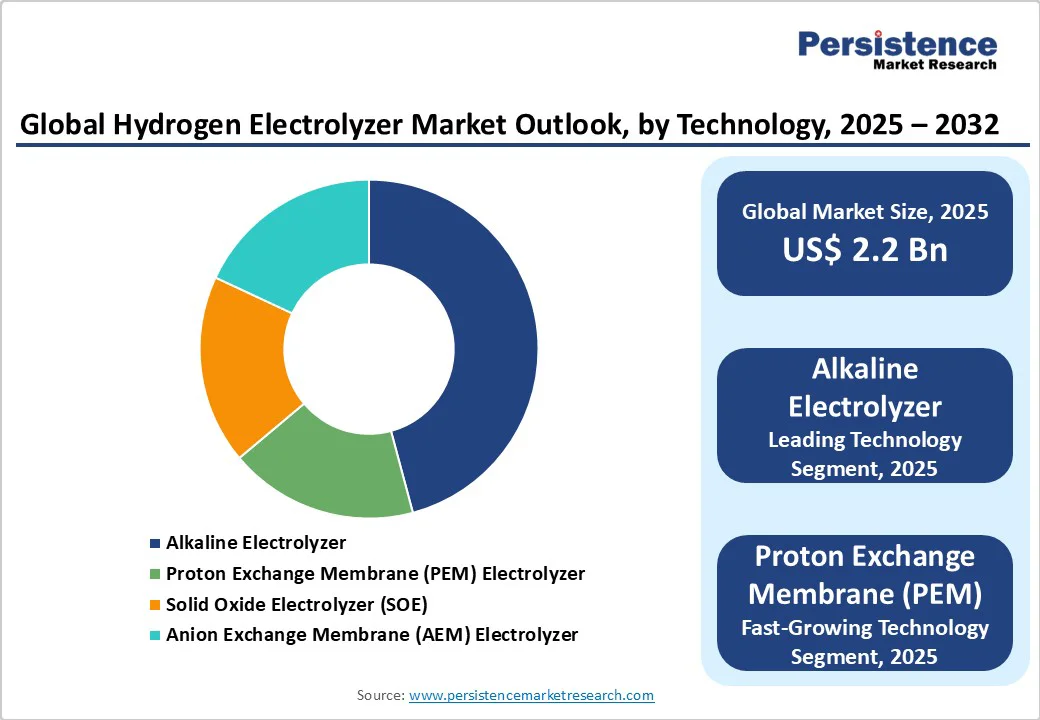

技術別市場展望

アルカリ電解槽、プロトン交換膜(PEM)、固体酸化物電解槽(SOE)、アニオン交換膜(AEM)などの技術の導入と主要所見が含まれます。技術別の歴史的な市場規模分析や予測が行われています。

電力定格別市場展望

500 kW未満、500 kWから2 MW、2 MWから10 MW、10 MW以上の電力定格別に市場の魅力が分析されています。

エンドユーザー産業別市場展望

エネルギー・ユーティリティ、化学・石油化学、肥料産業、鉄鋼・金属加工、輸送、電子・半導体、その他のエンドユーザー産業における市場の魅力が分析されています。

地域別グローバル水素電解槽市場の見通し

北アメリカ、ヨーロッパ、東アジア、南アジアおよびオセアニア、ラテンアメリカ、中東およびアフリカの各地域における市場の歴史的な規模分析と予測が提供されており、各地域の魅力が評価されています。

競争環境

市場シェア分析や市場構造とともに、競争の激しさや競争ダッシュボード、顕在生産能力についての情報が含まれています。主要企業のプロファイルとして、thyssenkrupp nucera AG、John Cockerill Hydrogen、Nel ASA、Plug Power Incorporated、Siemens Energy AGなどが取り上げられており、各社の概要、財務状況、戦略、最近の開発が詳述されています。

*** 本調査レポートに関するお問い合わせ ***

水素電解槽(すいそでんかいそう)は、水を電気分解することによって水素を生成する装置のことです。この装置は、水を水素と酸素に分解するために電気エネルギーを利用します。通常、電解質溶液としてアルカリ性または酸性の溶液が使われ、電解質膜を通じて水を分解します。水素電解槽は、再生可能エネルギーを利用した水素生成において重要な役割を果たしており、クリーンエネルギー源として注目されています。

水素電解槽にはいくつかのタイプがあります。代表的なものにはアルカリ水電解槽、固体高分子形電解槽(PEM電解槽)、固体酸化物形電解槽(SOEC)などがあります。アルカリ水電解槽は、歴史的に最も一般的に使用されているタイプで、コストが比較的低く、大規模な水素生産に適しています。一方、PEM電解槽は、電解質として固体高分子膜を使用し、より高い効率で水素を生成できるため、近年注目を集めています。SOECは高温で動作し、効率が高いものの、技術的な課題が残されています。

水素電解槽は、クリーンな水素エネルギーの生産に寄与し、その使用はさまざまな産業で広がっています。例えば、燃料電池車用の水素供給、工業の原料としての水素供給、さらには再生可能エネルギーの貯蔵手段としての利用が挙げられます。特に、再生可能エネルギーとの組み合わせにより、余剰電力を利用して水素を生成し、エネルギーを貯蔵することで、電力供給の安定化に貢献します。

関連する技術としては、燃料電池があります。燃料電池は、水素を酸素と反応させて電気を生成する装置であり、水素電解槽で生成された水素を利用して動作します。また、水素インフラの構築も重要です。水素ステーションの設置や水素パイプラインの整備は、水素社会実現に向けた重要なステップとなります。

水素電解槽の技術は、持続可能なエネルギー社会の構築に向けて進化を続けており、今後もその重要性が増していくことが予想されます。技術の進歩により、より効率的で経済的な水素生成が可能になることを期待されています。