ジェット燃料市場の規模、シェア、および成長予測、2025 – 2032

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

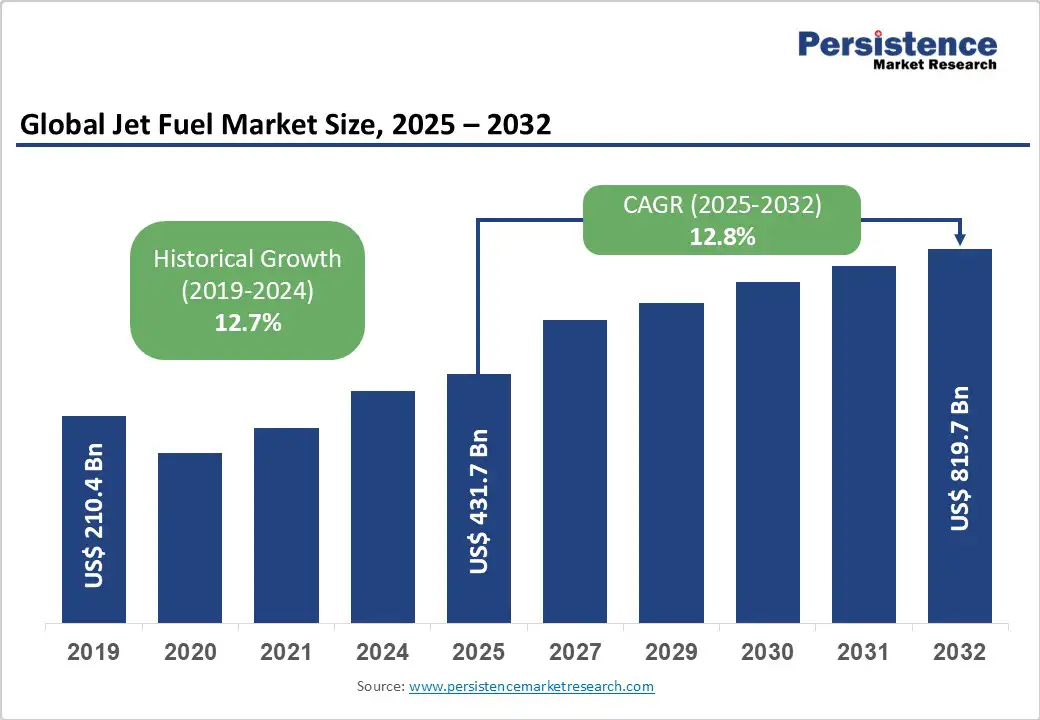

グローバルジェット燃料市場は、2025年に4,317億米ドルと評価され、2032年までに8,197億米ドルに達すると予測されています。この期間中の年平均成長率(CAGR)は12.8%で、これは航空旅行需要の増加、特に発展途上国における商業航空会社の拡大、そして空港インフラへの投資増加によるものです。持続可能な航空燃料(SAF)への顕著なシフトは、技術と市場採用の両面で大きな進展を遂げつつあり、有望な成長の道を開いています。

国際航空運送協会(IATA)は、2023年から2043年までに年間3.8%の増加を予測しており、それによって4億以上の旅客が追加されると見込んでいます。この成長は、接続性の改善、手頃な価格設定、およびアジア太平洋、中東、発展途上地域での可処分所得の増加によって後押しされています。また、電子商取引と医薬品物流の急成長により、航空貨物も急速に拡大しており、ジェット燃料の消費が大幅に増加しています。航空会社はこの需要の急増に対応するために、機材とフライトの頻度を拡大しており、これが直接的に燃料需要を押し上げています。例えば、2022年5月までに北米の航空会社は2021年と比較して203.4%のトラフィック増加を記録し、強い回復の勢いと燃料消費の増加を示しています。

航空産業の炭素排出削減への取り組みは、持続可能な燃料の採用を加速させています。ハイドロサーマル液化やエタノールからジェット燃料への変換(ETJ)などのSAF生産技術が注目されており、主要な産業パートナーシップと政府のインセンティブによって支えられています。SAFは、従来のジェット燃料と比較して最大80%の炭素排出削減が可能であり、国際民間航空機関(ICAO)のCORSIAや欧州連合(EU)のFit for 55イニシアチブなどの国際規制と一致しています。ハネウェルやマイクロソフトなどの企業は、低コストで低炭素のジェット燃料をスケールアップするための革新に取り組んでいます。航空会社のコミットメントと規制サポートの増加により、SAFは最も急成長する燃料タイプセグメントとしての地位を確立しています。

ジェット燃料市場の成長は、ジェット燃料が原油から派生しているため、ブレント原油価格の変動に敏感です。地政学的イベント、石油輸出国機構(OPEC)の主要産油国による供給削減、不均一な世界経済の回復が価格の変動を引き起こします。原油は航空会社の運用コストの約30-40%を占めており、燃料価格の急騰は航空券価格、収益性、需要に影響を与えます。例えば、サウジアラビアの最近の生産削減は、脆弱な世界経済の中で供給を均衡させることを目的としており、燃料コストを上昇させています。価格の高騰は、特にアジア太平洋やアフリカのような価格に敏感な地域での航空旅行の手頃な価格を制約し、市場成長を制限し、航空会社にネットワークの拡張や投資の再考を促しています。

また、燃料供給は地政学的緊張、自然災害、労働紛争、精製所の制約などによっても大きな影響を受けやすく、生産、流通、輸送を妨げます。これらの中断は、希少性による燃料コストの増加だけでなく、航空会社の運用効率と予算確実性にも影響を与えます。SAFの特化したフィードストック要件と初期段階の生産インフラは、供給の脆弱性を悪化させています。SAFの限られた供給は、需要の高まりにもかかわらず採用を遅らせ、持続可能性の進展を遅らせ、投資家の信頼を弱めています。持続的なサプライチェーンリスクは、燃料生産者と航空会社のインフラ投資と長期戦略計画を複雑にします。

SAFは、世界の脱炭素化命令と航空会社の持続可能性へのコミットメントを活用するための変革的な機会を提供します。米国やEUでの税額控除などの政府のインセンティブは、SAFの生産能力とコスト競争力を向上させています。グローバルSAF市場は、極めて高いCAGRで成長すると予測されており、予定される量は64億ガロンを超えるとされています。この拡大は、フィードストックの栽培、サプライチェーンの開発、精製能力への投資を促進すると予想されます。投資家と燃料生産者にとって、SAFの革新と商業化の加速は、新たな市場シェアを獲得し、規制フレームワークと一致させることで強力なリターンを生む可能性があります。

アジア太平洋地域の急速な経済成長、拡大する中産階級、および航空旅行の増加が、持続可能な航空燃料の需要を牽引しています。中国、インド、日本、ASEAN諸国における空港インフラへの政府投資と支援政策が、地域の燃料生産と流通を促進しています。触媒精製、ハイドロサーマル液化、廃棄物から燃料への技術の進歩により、よりクリーンで効率的な燃料が可能となり、航空セクター全体での性能向上、排出削減、コスト競争力が強化されています。

従来のジェット燃料(航空タービン燃料としても知られる)は、依然として支配的であり、2025年には市場収益の約95%を占めるとされています。この優勢は、商業航空機、軍用航空、貨物機隊での広範な使用、そして世界中で確立された供給チェーンと燃料補給インフラによって支えられています。COVID-19パンデミックは、航空旅行と燃料需要に大きな、しかし一時的な混乱を引き起こしましたが、セクターは急速に回復しています。業界の予測によると、2020年代半ばまでにパンデミック前の燃料消費レベルへの完全な回復が見込まれており、これは顧客の信頼の再構築、航空会社の機材拡大、および貨物運用の増加によって促進されています。

持続可能な航空燃料(SAF)は、2032年までに堅調なCAGRが予測されており、最も急成長する燃料セグメントとしての地位を確立しています。低炭素技術を奨励する政府の政策、米国の再生可能燃料基準や欧州連合のRED IIフレームワークなどが、SAFの採用を加速させています。北米やヨーロッパの航空会社は、野心的な排出削減目標にコミットしており、炭素フットプリントを相殺するためにSAF混合物を燃料ミックスに統合しています。この進化するダイナミクスは、従来のジェット燃料が近い将来においてボリュームの優位性を保持しつつ、SAFが急速に拡大する機会を提供し、フィードストック開発、生産能力、および流通インフラへの多大な投資を引き付けています。

商業航空セクターは、2025年に推定78%の市場シェアで燃料消費をリードすると予測されています。成長推進要因には、航空会社の機材拡大、特にアジア太平洋や中東などの急成長地域での乗客交通の増加、ルートネットワークの多様化、長距離および超長距離便の重要性の高まりが含まれます。これに加えて、スポーツ観光や体験型旅行などの観光トレンドの進化がさらなる需要を刺激しています。このセクターの一貫した、高ボリュームのジェット燃料への依存は、航空燃料市場の中核としての重要な役割を強調しています。

軍用航空は、2025年から2032年までの安定したCAGRを記録すると予測される重要で安定した燃料消費セグメントの一つです。この成長は、米国やヨーロッパなどの主要地域での防衛予算の継続的な割り当てと、信頼性の高い燃料供給を必要とする先進的な航空機の展開拡大によって支えられています。プライベート航空セグメントは、ボリュームは小さいものの、可処分所得の増加、個人ジェット所有者の増加、ライフスタイルの進化によって推進される最も急成長する推進要因の一つです。このニッチは、すべての航空アプリケーションサブセグメントにおける持続可能な燃料ブレンドや電動推進などのグリーンテクノロジーへの関心を高め、進化する燃料消費パターンに影響を与えています。

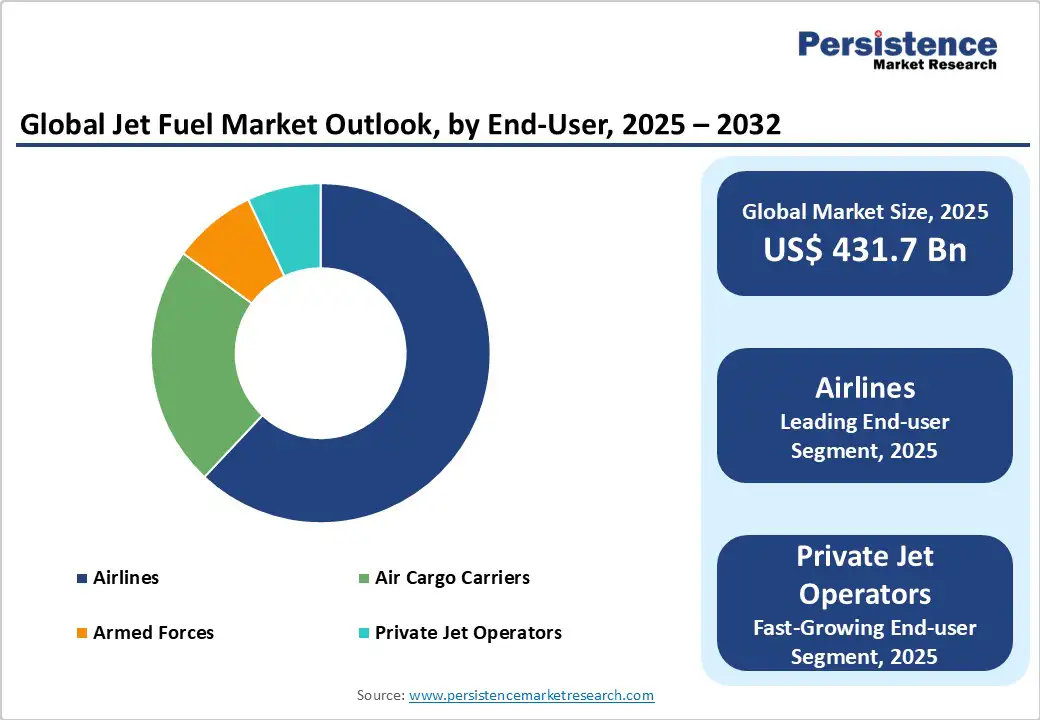

航空会社は、2025年に市場収益の推定83%を占めると予測されるジェット燃料のエンドユーザーカテゴリを支配します。これは商業および貨物機隊の大規模な運用によるものです。電子商取引の急速な拡大とグローバルなサプライチェーンが貨物需要を増加させ、それに伴い貨物セクターでのジェット燃料消費を押し上げています。ボリュームは小さいものの、政府や軍用ユーザーも戦略的な燃料備蓄を確保するだけでなく、しばしば燃料効率や持続可能な技術の採用のテストベッドとして機能し、より広範な市場トレンドに影響を与えています。プライベートジェットオペレーターは、2032年までに顕著なCAGRを達成することが予測される新興と有望な成長クラスターを表しています。個人化された旅行やセグメント化された市場嗜好へのライフスタイルのシフトを反映し、このセグメントは信頼性が高く柔軟な燃料供給ソリューションを求めています。これらのエンドユーザーの区別は、多様な需要推進要因を強調しており、各サブセクターの運用および規制コンテキストに合わせた燃料のフォーミュレーション、サプライチェーン戦略、技術展開の必要性を示しています。

アジア太平洋は、2025年に推定38%のシェアを獲得し、最大の地域市場となると予測されています。この市場の成長は急速な都市化、拡大する中産階級の可処分所得、および中国、インド、日本、およびASEAN諸国における政府主導の空港インフラ拡張によって促進されています。この地域内の規制フレームワークの進化は、持続可能な航空燃料の生産と利用をますます奨励していますが、価格競争力とインフラの準備に課題が残っています。競争環境は、精製能力とSAF展開をスケールアップするために、グローバルエネルギー大手と戦略的パートナーシップを形成する新興の国内生産者によって特徴付けられています。投資は、供給チェーンの統合と能力構築に強く焦点を当てており、アジア太平洋を攻撃的な市場拡大と持続可能性イニシアチブのための重要な焦点としています。

北米は、2032年までに最も急成長する地域と予想されており、主に米国が牽引しています。主な貢献要因には、低コストキャリアの普及と高頻度の航空路線によって推進される成熟したが拡大する国内および国際航空ネットワークがあります。大規模な軍用航空の存在が需要ボリュームにさらに追加されます。規制環境は、再生可能燃料のブレンドに対する税額控除や低炭素燃料技術の革新を支える連邦研究助成金などのインセンティブで持続可能な燃料の採用をさらにサポートしています。北米の市場集中度は中程度であり、シェル、シェブロン、BPなどの主要な石油およびエネルギープレイヤーが顕著に見られます。投資のトレンドは、再生可能燃料の生産、精製プロセスの革新、およびコストの変動を緩和しながら燃料の可用性を安定させるための戦略的提携に強く焦点を当てています。これらの要因は、北米を市場成長のリーダーおよび持続可能な航空燃料開発イニシアチブのハブとして位置付けています。

ヨーロッパは、ドイツ、イギリス、フランス、スペインにおける確立された航空ハブによって、ジェット燃料市場シェアの約5分の1を占めています。地域市場は、特にFit for 55や国際航空のための炭素オフセットおよび削減スキーム(CORSIA)など、欧州連合によって推進される高度に調和された規制フレームワークから利益を得ています。これらの政策は、持続可能な航空燃料や代替エネルギー源の採用を加速させ、航空会社や燃料供給者に急速な革新を促しています。成長はここではより緩やかであり、成熟した市場と厳格な環境目標のために若干制約されていますが、ヨーロッパは技術革新とインフラ現代化のリーダーです。投資は、SAFの生産能力拡大、グリーンポート物流のアップグレード、およびクリーン航空の進展を促進するための官民協力モデルの育成に顕著に焦点を当てています。地域の競争環境は、統合エネルギー企業、伝統的な精製者、および新興のバイオ燃料生産者のミックスを特徴としており、ヨーロッパの航空燃料分野における革新の中心としての役割を強化しています。

グローバルジェット燃料市場の風景は、ロイヤル・ダッチ・シェル、トタルエナジーズ、シェブロン・コーポレーション、BP Plcなどの主要プレイヤーが市場シェアの大部分を占める集中した構図を描いています。これらの企業は、広範な精製能力、グローバルな流通ネットワーク、および強力な研究開発投資を活用し、競争上の優位性を持っています。市場は、大手多国籍石油メジャーが支配する一方で、地域の小規模プレイヤーや新興の持続可能な燃料生産者によって支えられる、統合と分断の混合を示しています。競争ポジショニングは、燃料タイプの革新、戦略的パートナーシップ、地理的リーチを強調し、新興市場での成長を捉えることを目指しています。

ジェット燃料市場は、2025年に4,317億米ドルに達すると予測されています。航空旅行需要の増加および空港インフラへの投資の増加がジェット燃料市場を駆動しています。ジェット燃料市場は、2025年から2032年にかけて12.8%のCAGRを迎える見込みです。主要な市場機会には、持続可能な航空燃料(SAF)へのシフトと、特に発展途上国における商業航空会社の拡大が含まれます。ロイヤル・ダッチ・シェル、トタルエナジーズ、シェブロン・コーポレーションは、ジェット燃料市場の主要プレイヤーの一部です。

Report Coverage & Structure

市場概要

このレポートの「市場概要」セクションでは、ジェット燃料市場の基本的な定義とその適用範囲について詳述しています。市場の動態は、成長の推進要因、制約、機会、及び重要な傾向に分類されており、これらが市場にどのように影響を与えるかを分析しています。さらに、世界的な産業の見通しやGDP成長の見通しといったマクロ経済的要因についても触れています。COVID-19の影響分析も含まれており、パンデミックが市場に及ぼした影響や、今後の予測にどのように関連するかを考察しています。

付加価値インサイト

このセクションでは、ジェット燃料市場におけるツールの採用状況や規制環境について詳述しています。バリューチェーン分析、PESTLE分析、ポーターの五力分析を通して、市場の競争力やリスク、機会について深く掘り下げています。これにより、企業がどのように市場での地位を強化できるかについての洞察を提供しています。

価格分析(2024年)

価格分析のセクションでは、2024年のジェット燃料市場の価格のハイライトと、展開コストに影響を与える主要な要因を取り上げています。エンドユーザー別の価格分析を行い、市場の価格動向を詳細に説明しています。

世界のジェット燃料市場展望

「世界のジェット燃料市場展望」セクションでは、2025年から2032年にかけての市場のボリューム予測と市場規模に関するハイライトを提供しています。さらに、絶対的なドルの機会も評価されており、過去の市場規模の分析(2019年から2024年)と、2025年から2032年までの予測が含まれています。

ジェット燃料の種類による市場展望

このセクションは、従来の航空燃料と持続可能な航空燃料(SAF)という2つの主要な燃料タイプについて詳述しています。燃料タイプごとの過去の市場規模(2019年から2024年)と、2025年から2032年までの予測が提供されており、市場の魅力度分析も行っています。

用途による市場展望

用途別市場展望では、商業航空、軍用航空、一般航空といった3つの主要な用途に焦点を当てています。これらの用途ごとに2019年から2024年の過去の市場規模と、2025年から2032年までの予測を提供しており、市場の魅力度を分析しています。

エンドユーザーによる市場展望

エンドユーザーによる市場展望では、航空会社、航空貨物業者、プライベートジェット運営者、軍隊といった主要なエンドユーザーに焦点を当てています。これらのエンドユーザーごとに過去の市場規模(2019年から2024年)と、今後の予測(2025年から2032年)を提供し、市場の魅力度を評価しています。

地域別市場展望

地域別市場展望では、北アメリカ、ヨーロッパ、東アジア、南アジアとオセアニア、ラテンアメリカ、中東&アフリカといった主要地域ごとに市場の概要を提供しています。各地域について、過去の市場規模(2019年から2024年)と、2025年から2032年までの予測が含まれています。また、地域ごとの市場の魅力度分析も行っています。

競争環境

このセクションでは、市場シェア分析(2024年)や、競争の激しさのマッピング、競争ダッシュボードを通じて、競争構造を明らかにしています。また、Shell plc、TotalEnergies SE、Chevron Corporation、BP p.l.c.、ExxonMobil Corporationなどの主要企業のプロファイルを提供し、各企業の概要、戦略、財務状況、最近の開発状況について詳述しています。

*** 本調査レポートに関するお問い合わせ ***

ジェット燃料とは、航空機のジェットエンジンの動力源として使用される燃料のことを指します。通常、ジェット燃料は液体の炭化水素化合物から成り、石油から生成されます。ジェット燃料は、主に商業用航空機や軍用航空機で使用され、種類によって性能や環境への影響が異なります。

一般的なジェット燃料の種類には、ジェットA、ジェットA-1、そしてJP-8などがあります。ジェットAとジェットA-1は商業航空で最も一般的に使用される燃料で、主に北米を中心に使用されるジェットAに対し、ジェットA-1は国際的に広く使用されています。ジェットA-1は低温環境でも優れた性能を発揮するため、極地や高高度飛行に適しています。一方、JP-8は主に軍用機で使用される燃料で、防錆剤や抗酸化剤などが含まれ、過酷な環境下でも安定した性能を発揮するように設計されています。

ジェット燃料の使用は、航空機の推進において非常に重要な役割を果たしています。高いエネルギー密度を持つため、効率的に飛行機を飛ばすことができ、長距離飛行に適しています。また、ジェット燃料は、エンジン内での燃焼効率が高く、現代の航空交通において不可欠な要素となっています。

関連する技術としては、ジェット燃料の製造と精製技術が挙げられます。これらの技術は、燃料の純度を高め、エネルギー効率を向上させるために重要です。また、環境への影響を軽減するために、バイオジェット燃料の開発も進められています。バイオジェット燃料は、植物由来の原料を使用しており、従来の化石燃料と比べて二酸化炭素の排出を削減する可能性があります。

さらに、ジェット燃料に関連する技術として、燃料の流通や保管に関する技術があります。燃料の品質を保つためには、適切な温度管理や水分の除去が必要です。また、燃料の供給チェーン全体を効率化するための技術革新も進められています。

ジェット燃料の使用に伴う環境への影響を軽減するために、航空業界では様々な取り組みが行われています。例えば、燃料効率の高いエンジンの開発や、軽量化された機体設計などが進められています。これらの技術は、ジェット燃料の消費量を抑え、結果的に温室効果ガスの排出量を削減することに寄与しています。

このように、ジェット燃料は航空業界において非常に重要な資源であり、その性能や環境への影響を考慮した技術開発が続けられています。