世界の心血管ステント市場の規模、シェア、トレンド、成長、および予測(2025年~2032年)

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

心血管ステント市場の包括的分析

**市場概要**

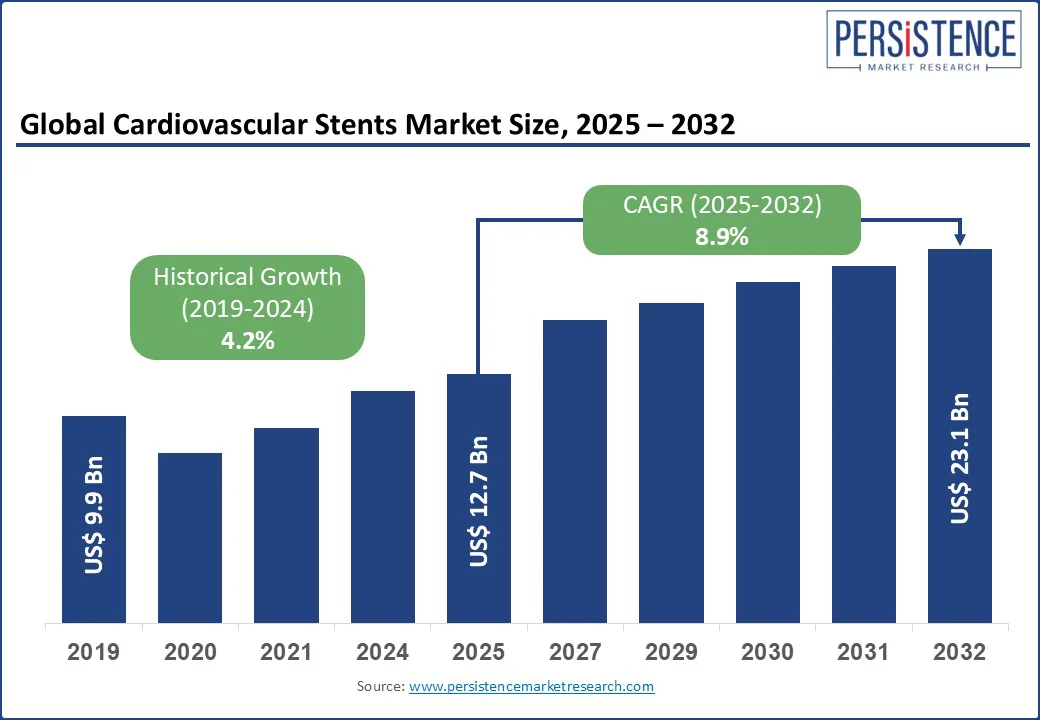

心血管ステント市場は、2025年には127億米ドルの規模に達し、2032年には231億米ドルに成長すると予測されており、予測期間(2025年~2032年)における年平均成長率(CAGR)は8.9%と、力強い拡大が見込まれています。過去の市場成長率(2019年~2024年)が4.2%であったことを踏まえると、今後の成長加速は顕著です。この市場拡大は、臨床開発の進展、治療プロトコルの変化、そして成熟市場と新興市場双方における手技件数の増加によって推進されています。心血管ステントは、かつては汎用的な医療機器であったものが、現在では複雑な解剖学的構造や複数の併存疾患を持つ患者群に対応するために精密に設計されたソリューションへと進化を遂げています。バリューベースヘルスケアへの移行と、低侵襲治療に対する需要の高まりは、メーカーが革新的な心血管ステント技術への投資を促す主要な要因となっています。これには、ポリマーフリーの薬剤溶出型心血管ステント(DES)プラットフォームや生体吸収性スキャフォールドなど、多岐にわたる技術が含まれます。これらの革新は、心血管疾患治療の安全性、有効性、そして患者の長期的な生活の質(QOL)向上に大きく貢献しています。

**主要な市場動向**

心血管ステント市場の成長を牽引する主要な動向は以下の通りです。

* **生活習慣病関連の心臓イベントの増加:** 現代社会における食生活の変化や運動不足などの生活習慣の変化は、心臓イベントの発生率を上昇させ、緊急の経皮的冠動脈インターベンション(PCI)の需要を加速させています。これにより、心血管ステントの利用が不可欠となっています。

* **デュアルセラピー心血管ステントへの投資拡大:** 抗増殖剤と抗血栓剤を組み合わせたデュアルセラピー心血管ステントへの投資が増加しており、これは新たな治療選択肢と市場機会を創出しています。これらの心血管ステントは、心血管ステント内再狭窄と血栓症の両方のリスクを低減することを目指し、特に高リスク患者群においてその価値が期待されています。

* **ニッチな適応症への拡大:** 左主幹部病変や分岐部病変といった、これまで治療が困難とされてきたニッチな適応症に対する心血管ステントの安全性と有効性を示す臨床試験データが蓄積されており、心血管ステントの適用範囲が拡大しています。これにより、より多くの患者が心血管ステント治療の恩恵を受けられるようになります。

* **生分解性ポリマーとナノコーティングの革新:** 生分解性ポリマーやナノコーティング技術における革新は、知的財産(IP)が豊富な商業化の道を開いています。これらの技術は、心血管ステントの生体適合性を向上させ、長期的な合併症のリスクを低減する可能性を秘めており、次世代心血管ステント開発の鍵となっています。

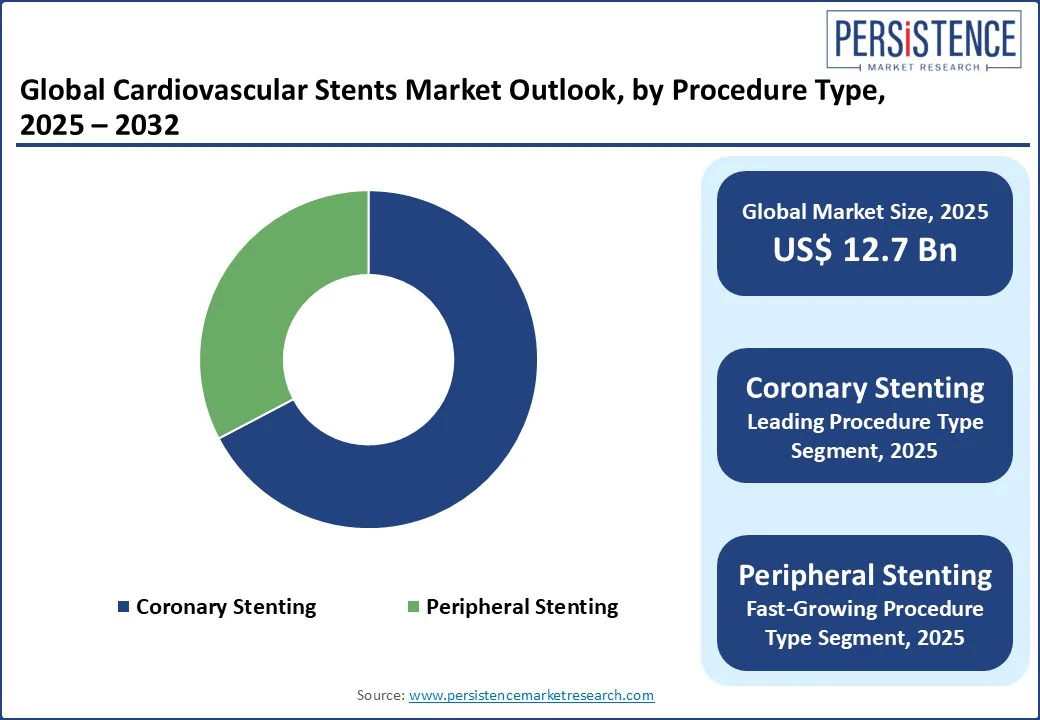

* **冠動脈心血管ステントの優位性:** 冠動脈心血管ステントは、バイパス手術と比較して迅速な血行再建と最小限の回復期間を可能にするため、2025年には市場全体の約67.3%のシェアを占めると予測されています。これは、低侵襲治療への強い需要と、高齢患者や併存疾患を持つ患者への適応性の高さが背景にあります。

* **薬剤溶出型心血管ステント(DES)の普及:** ベアメタル心血管ステント(BMS)と比較して、再介入の頻度が少なく、より良好な治療成績をもたらすことから、費用対効果に優れた薬剤溶出型心血管ステント(DES)が強く推奨され、市場の主流となっています。

* **北米市場の機会:** 北米地域では、次世代のDES、血管内超音波(IVUS)/光干渉断層計(OCT)イメージング、ロボット支援PCIの採用が増加しており、これらの先進技術の導入が新たな市場機会を創出しています。

**市場の原動力**

**心血管疾患(CVD)の世界的な負担と高齢化人口の増加**

心血管疾患、特に冠動脈疾患(CAD)の有病率の増加は、心血管ステント市場の成長を強力に推進する主要な原動力です。心血管ステント留置術は、閉塞した動脈に対する最も一般的なインターベンション治療の一つであり続けています。2023年にThe Lancet誌に掲載されたGlobal Burden of Disease Studyによると、虚血性心疾患は依然として世界的な主要な死因であり、年間900万人以上の死亡者を出しています。この増加傾向は、生活習慣の変化(不健康な食生活、運動不足、喫煙など)がアテローム性動脈硬化症および関連合併症の発生率を加速させている低・中所得国で特に顕著です。これらの地域では、医療インフラの整備と経済発展に伴い、心血管疾患の診断と治療へのアクセスが向上しつつあり、心血管ステントの需要をさらに押し上げています。

医療機関は、経皮的冠動脈インターベンション(PCI)へのアクセスを拡大するために努力しており、これが必然的に心血管ステントの使用を増加させています。心血管疾患の年齢に関連する性質も、市場成長において重要な役割を果たします。米国国立衛生研究所(NIH)の調査によると、米国のような高所得国では、60歳以上の個人の40%以上が何らかの心臓病を抱えており、その多くが血管形成術中に心血管ステントの留置を必要としています。高齢化社会の進展は、心血管疾患の患者基盤を拡大し、結果として心血管ステントの需要を継続的に押し上げる構造的な要因となっています。新興経済国では、これまで未治療または診断が遅れた心臓病の負担が政府にインターベンショナル心臓病プログラムの拡大を促しており、これが心血管ステントの需要をさらに高めています。これらの要因が複合的に作用し、心血管ステント市場の持続的な成長を支えています。

**市場の拡大は、技術革新と患者数の増加によって今後も加速していくと予想されます。

このような背景から、心血管ステント市場は、医療技術の進歩と世界的な健康意識の高まりに支えられ、今後も安定した成長を続けるでしょう。特に、低侵襲治療への需要増加や個別化医療の進展が、市場のさらなる発展を牽引する重要な要素となることが期待されます。企業は、これらの変化に対応し、より安全で効果的な製品開発に注力することで、患者の生活の質の向上に貢献し、市場における競争優位性を確立することが求められます。

Report Coverage & Structure

エグゼクティブサマリー

- 世界の心血管ステント市場概要、2025年および2032年

- 市場機会評価、2025年 – 2032年、10億米ドル

- 主要市場トレンド

- 将来の市場予測

- プレミアム市場インサイト

- 業界の動向と主要な市場イベント

- PMR分析と推奨事項

市場概要

- 市場範囲と定義

- 市場のダイナミクス

- 促進要因

- 阻害要因

- 機会

- 課題

- 主要トレンド

- マクロ経済要因

- 世界的な心血管疾患の負担増大

- ステント設計研究を加速するための政府の取り組み

- COVID-19影響分析

- 予測要因 – 関連性と影響

付加価値インサイト

- 規制環境

- 手術タイプ別採用分析

- 主要な取引と合併

- PESTLE分析

- ポーターの5つの力分析

世界の心血管ステント市場見通し

- 主要ハイライト

- 市場規模(10億米ドル)と前年比成長率

- 絶対的な$機会

- 市場規模(10億米ドル)分析と予測

- 過去の市場規模(10億米ドル)分析、2019年-2024年

- 市場規模(10億米ドル)分析と予測、2025年-2032年

- 世界の心血管ステント市場見通し:手術タイプ別

- はじめに / 主要な調査結果

- 過去の市場規模(10億米ドル)分析、手術タイプ別、2019年 – 2024年

- 市場規模(10億米ドル)分析と予測、手術タイプ別、2025年 – 2032年

- 冠動脈ステント留置術

- 末梢ステント留置術

- 市場魅力度分析:手術タイプ別

- 世界の心血管ステント市場見通し:ステントタイプ別

- はじめに / 主要な調査結果

- 過去の市場規模(10億米ドル)分析、ステントタイプ別、2019年 – 2024年

- 市場規模(10億米ドル)分析と予測、ステントタイプ別、2025年 – 2032年

- 薬剤溶出性ステント(DES)

- 生体吸収性ステント

- ベアメタルステント

- その他

- 市場魅力度分析:ステントタイプ別

- 世界の心血管ステント市場見通し:疾患適応別

- はじめに / 主要な調査結果

- 過去の市場規模(10億米ドル)分析、疾患適応別、2019年 – 2024年

- 市場規模(10億米ドル)分析と予測、疾患適応別、2025年 – 2032年

- 静脈疾患

- 動脈疾患

- 市場魅力度分析:疾患適応別

- 世界の心血管ステント市場見通し:最終用途別

- はじめに / 主要な調査結果

- 過去の市場規模(10億米ドル)分析、最終用途別、2019年 – 2024年

- 市場規模(10億米ドル)分析と予測、最終用途別、2025年 – 2032年

- 病院

- 外来手術センター

- 専門クリニック

- カテーテル検査室

- 市場魅力度分析:最終用途別

世界の心血管ステント市場見通し:地域別

- 主要ハイライト

- 過去の市場規模(10億米ドル)分析、地域別、2019年 – 2024年

- 市場規模(10億米ドル)分析と予測、地域別、2025年 – 2032年

- 北米

- 欧州

- 東アジア

- 南アジアおよびオセアニア

- ラテンアメリカ

- 中東およびアフリカ

- 市場魅力度分析:地域別

北米の心血管ステント市場見通し

- 主要ハイライト

- 過去の市場規模(10億米ドル)分析、市場別、2019年 – 2024年

- 国別

- 手術タイプ別

- ステントタイプ別

- 疾患適応別

- 最終用途別

- 市場規模(10億米ドル)分析と予測、国別、2025年 – 2032年

- 米国

- カナダ

- 市場規模(10億米ドル)分析と予測、手術タイプ別、2025年 – 2032年

- 冠動脈ステント留置術

- 末梢ステント留置術

- 市場規模(10億米ドル)分析と予測、ステントタイプ別、2025年 – 2032年

- 薬剤溶出性ステント(DES)

- 生体吸収性ステント

- ベアメタルステント

- その他

- 市場規模(10億米ドル)分析と予測、疾患適応別、2025年 – 2032年

- 静脈疾患

- 動脈疾患

- 市場規模(10億米ドル)分析と予測、最終用途別、2025年 – 2032年

- 病院

- 外来手術センター

- 専門クリニック

- カテーテル検査室

- 市場魅力度分析

欧州の心血管ステント市場見通し

- 主要ハイライト

- 過去の市場規模(10億米ドル)分析、市場別、2019年 – 2024年

- 国別

- 手術タイプ別

- ステントタイプ別

- 疾患適応別

- 最終用途別

- 市場規模(10億米ドル)分析と予測、国別、2025年 – 2032年

- ドイツ

- フランス

- 英国

- イタリア

- スペイン

- ロシア

- トルコ

- その他の欧州

- 市場規模(10億米ドル)分析と予測、手術タイプ別、2025年 – 2032年

- 冠動脈ステント留置術

- 末梢ステント留置術

- 市場規模(10億米ドル)分析と予測、ステントタイプ別、2025年 – 2032年

- 薬剤溶出性ステント(DES)

- 生体吸収性ステント

- ベアメタルステント

- その他

- 市場規模(10億米ドル)分析と予測、疾患適応別、2025年 – 2032年

- 静脈疾患

- 動脈疾患

- 市場規模(10億米ドル)分析と予測、最終用途別、2025年 – 2032年

- 病院

- 外来手術センター

- 専門クリニック

- カテーテル検査室

- 市場魅力度分析

東アジアの心血管ステント市場見通し

- 主要ハイライト

- 過去の市場規模(10億米ドル)分析、市場別、2019年 – 2024年

- 国別

- 手術タイプ別

- ステントタイプ別

- 疾患適応別

- 最終用途別

- 市場規模(10億米ドル)分析と予測、国別、2025年 – 2032年

- 中国

- 日本

- 韓国

- 市場規模(10億米ドル)分析と予測、手術タイプ別、2025年 – 2032年

- 冠動脈ステント留置術

- 末梢ステント留置術

- 市場規模(10億米ドル)分析と予測、ステントタイプ別、2025年 – 2032年

- 薬剤溶出性ステント(DES)

- 生体吸収性ステント

- ベアメタルステント

- その他

- 市場規模(10億米ドル)分析と予測、疾患適応別、2025年 – 2032年

- 静脈疾患

- 動脈疾患

- 市場規模(10億米ドル)分析と予測、最終用途別、2025年 – 2032年

- 病院

- 外来手術センター

- 専門クリニック

- カテーテル検査室

- 市場魅力度分析

南アジアおよびオセアニアの心血管ステント市場見通し

- 主要ハイライト

- 過去の市場規模(10億米ドル)分析、市場別、2019年 – 2024年

- 国別

- 手術タイプ別

- ステントタイプ別

- 疾患適応別

- 最終用途別

- 市場規模(10億米ドル)分析と予測、国別、2025年 – 2032年

- インド

- 東南アジア

- ANZ

- その他の南アジアおよびオセアニア

- 市場規模(10億米ドル)分析と予測、手術タイプ別、2025年 – 2032年

- 冠動脈ステント留置術

- 末梢ステント留置術

- 市場規模(10億米ドル)分析と予測、ステントタイプ別、2025年 – 2032年

- 薬剤溶出性ステント(DES)

- 生体吸収性ステント

- ベアメタルステント

- その他

- 市場規模(10億米ドル)分析と予測、疾患適応別、2025年 – 2032年

- 静脈疾患

- 動脈疾患

- 市場規模(10億米ドル)分析と予測、最終用途別、2025年 – 2032年

- 病院

- 外来手術センター

- 専門クリニック

- カテーテル検査室

- 市場魅力度分析

ラテンアメリカの心血管ステント市場見通し

- 主要ハイライト

- 過去の市場規模(10億米ドル)分析、市場別、2019年 – 2024年

- 国別

- 手術タイプ別

- ステントタイプ別

- 疾患適応別

- 最終用途別

- 市場規模(10億米ドル)分析と予測、国別、2025年 – 2032年

- ブラジル

- メキシコ

- その他のラテンアメリカ

- 市場規模(10億米ドル)分析と予測、手術タイプ別、2025年 – 2032年

- 冠動脈ステント留置術

- 末梢ステント留置術

- 市場規模(10億米ドル)分析と予測、ステントタイプ別、2025年 – 2032年

- 薬剤溶出性ステント(DES)

- 生体吸収性ステント

- ベアメタルステント

- その他

- 市場規模(10億米ドル)分析と予測、疾患適応別、2025年 – 2032年

- 静脈疾患

- 動脈疾患

- 市場規模(10億米ドル)分析と予測、最終用途別、2025年 – 2032年

- 病院

- 外来手術センター

- 専門クリニック

- カテーテル検査室

- 市場魅力度分析

中東およびアフリカの心血管ステント市場見通し

- 主要ハイライト

- 過去の市場規模(10億米ドル)分析、市場別、2019年 – 2024年

- 国別

- 手術タイプ別

- 最終用途別

- 市場規模(10億米ドル)分析と予測、国別、2025年 – 2032年

- GCC諸国

- エジプト

- 南アフリカ

- 北アフリカ

- その他の中東およびアフリカ

- 市場規模(10億米ドル)分析と予測、手術タイプ別、2025年 – 2032年

- 冠動脈ステント留置術

- 末梢ステント留置術

- 市場規模(10億米ドル)分析と予測、ステントタイプ別、2025年 – 2032年

- 薬剤溶出性ステント(DES)

- 生体吸収性ステント

- ベアメタルステント

- その他

- 市場規模(10億米ドル)分析と予測、疾患適応別、2025年 – 2032年

- 静脈疾患

- 動脈疾患

- 市場規模(10億米ドル)分析と予測、最終用途別、2025年 – 2032年

- 病院

- 外来手術センター

- 専門クリニック

- カテーテル検査室

- 市場魅力度分析

競合状況

- 市場シェア分析、2025年

- 市場構造

- 市場別競合強度マッピング

- 競合ダッシュボード

- 企業プロファイル(詳細 – 概要、財務、戦略、最近の動向)

- Biotronik SE & Co. KG

- 概要

- セグメントと手術タイプ

- 主要財務情報

- 市場の動向

- 市場戦略

- Cardinal Health, Inc.

- Cook Medical

- C. R. Bard, Inc.

- MicroPort Scientific Corporation

- Terumo Corporation

- B. Braun Melsungen AG

- Abbott Laboratories

- Boston Scientific Corporation

- Medtronic plc

- その他

- Biotronik SE & Co. KG

付録

- 調査方法

- 調査の前提

- 頭字語と略語

*** 本調査レポートに関するお問い合わせ ***

心血管ステントとは、狭窄したり閉塞したりした心臓や主要な血管を内部から物理的に広げ、その開通性を維持するために留置される管状の医療機器を指します。その目的は、血流を改善し、虚血性疾患、特に冠動脈疾患に起因する症状の緩和と予後の改善を図ることにあります。この革新的な技術は、心臓血管病治療の分野に革命をもたらし、多くの患者の命を救い、生活の質を向上させてきました。

ステントの基本的な構造は、柔軟性のある金属メッシュでできた小さなチューブであり、通常はカテーテルと呼ばれる細い管を通して血管内に挿入されます。病変部に到達すると、ステントはバルーンによって拡張され、血管壁にしっかりと押し付けられて留置されます。これにより、血管の狭窄が解除され、血流が確保されるとともに、血管が再び狭くなる「再狭窄」を防ぐ役割を担います。初期のステントはステンレス鋼で作られていましたが、現在ではコバルトクロム合金やプラチナクロム合金など、より生体適合性が高く、強度と柔軟性に優れた素材が用いられています。

心血管ステントは、その機能と特性によっていくつかの主要な種類に分類されます。最も初期に登場したのは「ベアメタルステント(BMS)」で、薬剤が塗布されていない金属のみのステントです。BMSは血管の物理的な支持を提供しますが、血管内皮細胞の過剰な増殖により再狭窄が生じるという課題がありました。この課題を克服するために開発されたのが「薬剤溶出ステント(DES)」です。DESは、再狭窄を抑制する抗増殖性薬剤(シロリムス系やパクリタキセル系など)を表面に塗布したステントで、この薬剤が徐々に血管壁に放出されることで、血管内皮細胞の過剰な増殖を抑制し、再狭窄率を大幅に低減させました。現在、心血管インターベンションにおいてDESが主流となっています。さらに、近年では「生体吸収性スキャフォールド(BRS)」も登場しました。これは、一定期間血管を支持した後に体内で完全に吸収される素材(ポリ乳酸など)でできたステントであり、血管の自然なリモデリングを可能にし、将来的にはステントが残存することによる長期的な合併症のリスクを排除することが期待されています。ただし、BRSは留置手技の難しさや初期の血栓症リスクなどの課題から、現在の臨床応用は限定的です。

心血管ステントの主な応用は、冠動脈疾患の治療です。冠動脈疾患は、心臓に血液を供給する冠動脈が動脈硬化によって狭窄したり閉塞したりする病気で、狭心症や心筋梗塞を引き起こします。これらの疾患に対して、心血管ステントは「経皮的冠動脈インターベンション(PCI)」と呼ばれる低侵襲な手技の一部として用いられます。

PCIの手技は、通常、局所麻酔下で行われます。まず、手首の橈骨動脈や足の付け根の大腿動脈から細いカテーテルを挿入し、X線透視画像を見ながら心臓の冠動脈まで進めます。病変部に到達すると、ガイドワイヤーと呼ばれるさらに細いワイヤーを病変部を越えて挿入し、そのワイヤーに沿ってバルーンカテーテルを進めます。バルーンを拡張することで、狭窄した血管を物理的に広げます(プレディレーション)。その後、バルーンに装着されたステントを病変部に運び、再度バルーンを拡張することでステントを血管壁に押し付けて留置します。ステントが適切に留置されたことを確認した後、バルーンとカテーテルを回収して手技は終了します。

ステント留置後の患者管理も非常に重要です。特に、ステント血栓症と呼ばれる重篤な合併症を防ぐために、抗血小板薬(アスピリンとP2Y12阻害薬など)を一定期間服用する「二重抗血小板療法(DAPT)」が不可欠です。DESの場合、薬剤が血管内皮の回復を遅らせるため、BMSよりもDAPTの服用期間が長くなる傾向があります。患者の病変の特性、全身状態、併存疾患、薬剤アレルギーの有無などを総合的に評価し、最適なステントの種類と術後の薬物療法が決定されます。

心血管ステントの技術は、その登場以来、目覚ましい進歩を遂げてきました。現在の動向としては、さらなる安全性と有効性の向上を目指した多角的な研究開発が進められています。

まず、材料の進化は継続的なテーマです。ステントのストラット(金属の骨組み)をより薄くすることで、血管への物理的な刺激を減らし、血管内皮の治癒を促進し、血栓症のリスクを低減する試みがなされています。また、生体適合性の高い合金や、ポリマーフリーのDES、あるいは生体吸収性ポリマーを用いたDESの開発も進んでいます。ポリマーは薬剤を血管壁に放出する役割を果たしますが、炎症反応を引き起こす可能性もあるため、ポリマーの量を減らしたり、生体吸収性のポリマーを使用したりすることで、長期的な安全性を高めることが期待されています。

次に、薬剤の進化も重要な動向です。より効果的で安全な抗増殖性薬剤の開発や、薬剤の放出プロファイルを精密に制御する技術が進められています。特定の薬剤が特定の病変や患者群に最適である可能性も探られており、個別化医療への道が開かれつつあります。

画像診断技術との融合は、PCI手技の精度を飛躍的に向上させています。血管内超音波(IVUS)や光干渉断層計(OCT)といった血管内イメージング技術は、病変の形態や性状を詳細に評価し、ステントのサイズ選択、留置位置、拡張度合いを最適化するために不可欠です。これらの技術を用いることで、ステントの不完全拡張や血管壁への密着不良といった合併症のリスクを低減し、長期的な予後を改善することが可能になります。また、冠血流予備量比(FFR)などの生理学的評価指標を用いることで、本当に治療が必要な病変を正確に特定し、不必要なインターベンションを避けることができるようになりました。

手技の進化も著しいものがあります。慢性完全閉塞(CTO)や分岐部病変、高度石灰化病変といった複雑な病変に対するPCI手技は、デバイスやテクニックの進歩により、以前は治療困難とされたケースでも安全かつ効果的に実施できるようになってきています。さらに、ロボット支援PCIの導入も始まっており、術者の被曝量を減らし、より精密な操作を可能にすることで、手技の安全性と再現性の向上が期待されています。

生体吸収性スキャフォールド(BRS)の再評価も注目すべき動向です。初期のBRSは、ストラットが厚く、留置手技が難しく、血栓症のリスクが高いという課題がありましたが、これらの課題を克服するための改良型BRSの開発が進められています。より薄く、より強く、より均一な吸収を可能にする新世代のBRSは、将来的にステント治療のパラダイムを変える可能性を秘めています。

最後に、個別化医療の推進も重要な動向です。患者一人ひとりの背景(糖尿病、腎機能、薬剤アレルギー、遺伝子情報など)に基づき、最適なステントの種類、サイズ、術後の抗血小板療法の期間や薬剤を選択することで、治療効果を最大化し、合併症のリスクを最小化するアプローチが模索されています。

心血管ステントの未来は、さらなる技術革新と医療の質の向上に向けた無限の可能性を秘めています。

まず、完全な生体吸収性ステントの普及は、間違いなく今後の主要な展望の一つです。現在のDESは血管内に金属が永久に残存するため、将来的な再治療が困難になったり、遅発性ステント血栓症のリスクが完全に排除できなかったりする課題があります。BRSがこれらの課題を克服し、血管の自然な機能回復を促し、病変がなかったかのような状態に戻すことができれば、心血管治療の最終目標に大きく近づくことになります。ただし、長期的な安全性と有効性の確立、製造コストの低減、留置手技の簡便化が今後の課題となるでしょう。

次に、スマートステントの登場も期待されます。これは、生体センサーを内蔵し、血管内の圧力、血流、炎症マーカーなどをリアルタイムでモニタリングできるステントです。これにより、ステント留置後の血管の状態を継続的に把握し、異常を早期に検知することが可能になるかもしれません。さらに、必要に応じて薬剤放出をオンデマンドで制御できる機能を持つステントも研究されており、よりパーソナライズされた治療が実現する可能性があります。

再生医療との融合も、心血管ステントの未来を形作る重要な要素です。血管内皮細胞の増殖を促進する薬剤や、幹細胞技術を応用して血管の再生能力を高めるステントの開発が進められています。これにより、ステント留置後の血管がより早く、より健康的に治癒し、長期的な予後がさらに改善されることが期待されます。

AIとビッグデータの活用は、診断から治療、術後管理に至るまで、心血管ステント治療のあらゆる側面に変革をもたらすでしょう。AIは、画像診断データから病変の特性を自動的に分析し、最適なステントの選択や留置計画を提案するのに役立ちます。また、膨大な患者データから、特定の患者群におけるステント治療の長期的な効果や合併症のリスクを予測し、個別化された治療戦略の立案を支援することが可能になります。

しかし、これらの展望を実現するためには、いくつかの課題を克服する必要があります。新技術の開発には莫大なコストがかかり、医療経済性とのバランスを取ることが重要です。また、長期的な安全性と有効性を示すための大規模な臨床試験が不可欠であり、厳格な規制承認プロセスをクリアする必要があります。さらに、これらの先進技術が世界中のより多くの患者に公平にアクセスできるよう、途上国への普及とコスト効率の良いソリューションの開発も重要な課題となります。

心血管ステントは、過去数十年にわたり、心血管疾患の治療に革命をもたらし、多くの患者の生命を救い、生活の質を向上させてきました。その進化は止まることなく、より安全で効果的、そして最終的には血管が病変を克服し、あたかもステントが留置されなかったかのように機能する「理想の治療」を目指し、研究開発が続けられています。心血管ステントの未来は、患者の予後をさらに改善し、心血管疾患による死亡率と罹患率を一層低減させる可能性を秘めていると言えるでしょう。