眼感染症治療市場の規模、シェア、成長予測、2025年 – 2032年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

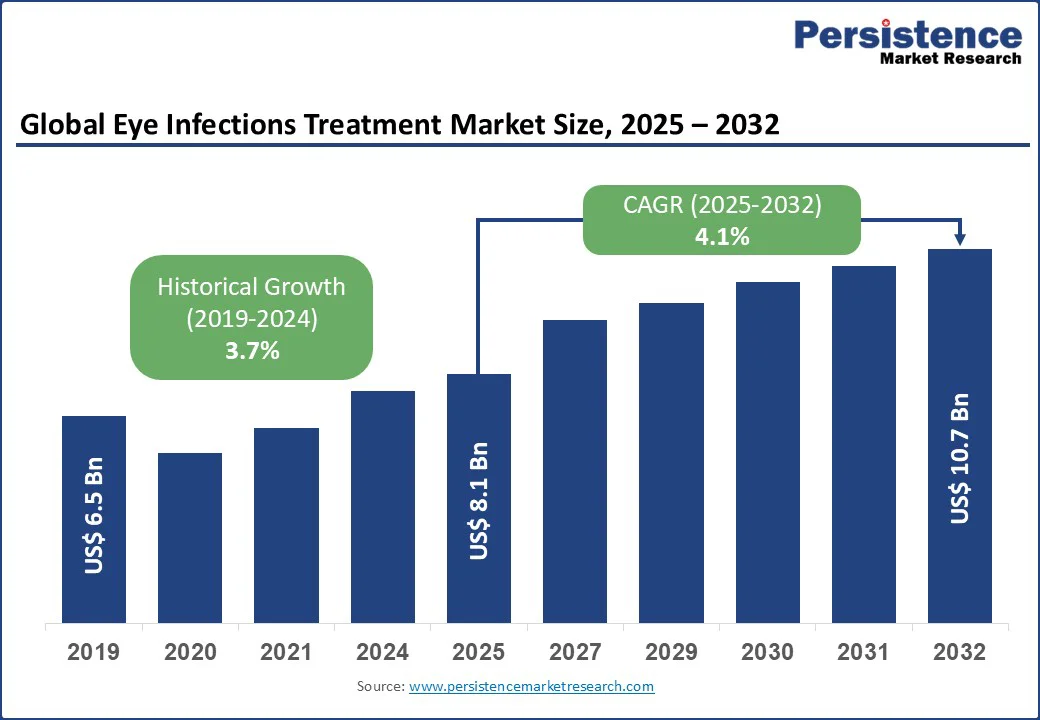

2025年の時点で、世界の眼感染症治療市場は81億米ドルと評価されており、2032年までに107億米ドルに達すると予測されています。この市場は2025年から2032年の予測期間中に4.1%の年平均成長率(CAGR)で拡大すると見込まれています。この成長は、画面の長時間使用、高齢化、糖尿病のような慢性疾患の増加による眼感染症の増加が主な要因となっています。さらに、眼の健康に対する意識の高まり、眼科用薬剤の進歩、診断技術の改善が早期発見と効果的な治療を促進しています。医療インフラの拡大、新興市場における眼科医療サービスへのアクセスの向上、予防的な眼科ケアへの注力が、眼感染症治療市場の需要を加速させています。

コンタクトレンズの採用の増加が眼感染症治療市場の主要な推進力です。ライフスタイルの変化や画面の長時間使用、視力矯正のソリューションに対する需要の高まりにより、コンタクトレンズの使用が広まりました。しかし、不適切な衛生習慣、例えばレンズを着けたまま寝ることや水泳中に使用することは、細菌性角膜炎のような深刻な感染症のリスクを高めます。アメリカ疾病予防管理センター(CDC)は、コンタクトレンズ関連の感染症が毎年何千人ものユーザーに影響を与えていると報告しており、抗生物質や抗真菌療法を含む効果的な眼感染症治療の重要性を強調しています。

高齢化社会も市場の成長を加速させる要因です。65歳以上の個人は免疫力の低下や糖尿病のような慢性疾患により、眼感染症にかかりやすくなります。この人口動向は、先進的な治療法や予防的な眼科ケアソリューションに対する需要を高め、市場の拡大を後押ししています。

しかし、眼感染症治療の高コストは大きな制約要因です。抗生物質、抗真菌薬、抗ウイルス薬を含む先進的な治療法は、特に入院や長期ケアを必要とする重症例では高額になる可能性があります。これらの経済的障壁は、適時の医療介入を妨げ、感染の長期化、合併症、医療費の増加につながる可能性があります。さらに、専門的な眼科医療サービスや診断手順のコストも総費用を増加させ、低・中所得地域でのアクセスを制限し、市場の採用を遅らせています。

抗菌薬耐性(AMR)の上昇も眼感染症治療市場にとって重要な課題です。抗生物質やその他の抗菌薬の過剰使用と誤用は、それらの効果を低下させ、感染症の治療を困難にします。この耐性は治療期間の延長、高額な医療コスト、先進的または代替療法の需要増加を引き起こします。その結果、薬剤耐性は治療結果の成功を妨げるだけでなく、治療の複雑化と医療費の増加により市場の成長を抑制します。

眼科薬剤の送達技術の進歩は、眼感染症治療市場における大きな成長機会となっています。従来の治療法である目薬や軟膏は、バイオアベイラビリティの低さや涙による迅速な洗い流しにより、効果が制限されることがあります。持続放出型インプラント、ナノ粒子ベースの製剤、インシツーゲル、コンタクトレンズ薬剤キャリアのような革新は、標的型送達を強化し、薬剤保持時間を延長し、患者のコンプライアンスを向上させます。これらの技術は細菌、ウイルス、真菌性眼感染症の管理をより効果的にし、医療提供者の間での採用を促進します。製薬会社による継続的な研究開発は、投与頻度を減少させ、副作用を最小限に抑え、治療結果を改善する新しい送達システムの創出に焦点を当てています。これらの先進的な眼科療法に関する認識の高まりは、眼科医や患者の間での需要をさらに増加させ、世界的な拡大を可能にし、革新的な治療選択肢のプレミアム価格戦略を支えると期待されています。

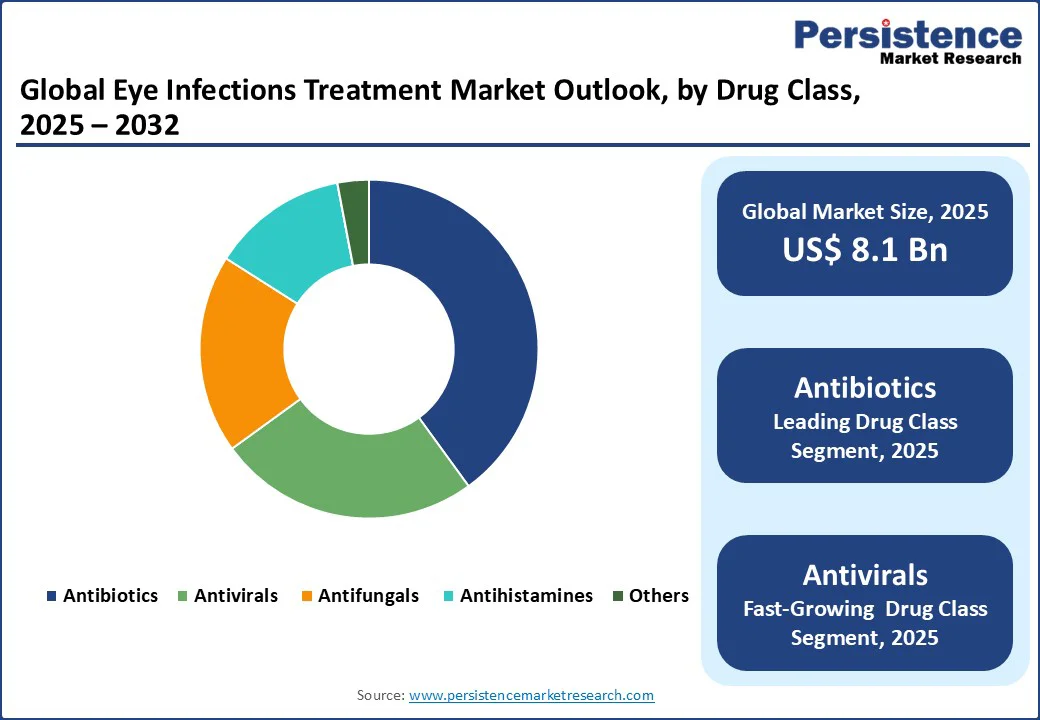

抗生物質は2025年に眼感染症治療市場で40%のシェアを占める主力療法です。結膜炎や角膜炎などの細菌感染症に対する主要な治療法であり、エリスロマイシンやフルオロキノロンなどの広域抗生物質は処方の大部分を占めています。2024年には細菌感染症治療の約70%がこれらの薬剤に依存しており、広範な眼感染症管理における中心的役割を示しています。この強い需要は、抗生物質が依然として主要な治療選択肢であり続けることを強調しています。

抗ウイルス薬は最も急速に成長している薬剤クラスであり、眼ヘルペスやウイルス性結膜炎などウイルス性眼感染症の症例増加により推進されています。2024年にはガンシクロビルベースの治療法の処方率が著しく増加し、このセグメントの急速な成長を促しています。ウイルス管理の効果に関する臨床医と患者の認識の高まりが採用を促進し、抗ウイルス薬を高い潜在力を持つカテゴリーとして位置づけています。

結膜炎は2025年に眼感染症治療市場で37%のシェアを占める主力症状です。その顕著さは、世界的な高い有病率と子供から大人までの頻繁な発生に起因しています。2024年にはすべての眼感染症治療の約60%が、細菌およびウイルス病原体による結膜炎の管理に向けられました。この状態は未治療の場合、不快感や合併症を引き起こす可能性があるため、その持続的な需要を強調しています。医療提供者は細菌性とウイルス性の両方の形態に対応する治療を優先し、結膜炎を主要な適応症として強化しています。

眼ヘルペスは最も急速に成長している適応症であり、ウイルス感染率の上昇と先進的な抗ウイルス治療の利用可能性により推進されています。単純ヘルペスウイルスに関連する症例は2024年に著しい増加を見せ、処方量を押し上げました。

目薬は2025年に眼感染症治療市場で68%のシェアを占め、その使いやすさと眼への直接的な標的療法の提供能力から支配的です。2024年にはすべての眼感染症治療の約75%が目薬を使用し、結膜炎や角膜炎のような一般的な状態に迅速な緩和を提供しました。その便利さと効果は、患者と医療提供者の間での好みの選択肢とし続けており、市場での強い存在感を維持し、一定の需要を推進しています。

眼科用軟膏は最も急速に成長している投与形態であり、薬剤の持続放出と重症感染症の管理に適しているためです。2024年には、眼内炎やぶどう膜炎のような状態で約10%の採用増加が見られ、その臨床的重要性を示しています。患者の認識の向上と先進的な製剤の開発が成長をさらに促進しています。

北米は最大のシェアを持ち、2025年には38%のシェアを占めると予測されています。これは、先進的な医療インフラと眼感染症の高い有病率によるものです。米国は地域をリードしており、毎年約100万件の結膜炎症例が報告されており、保険のカバーが治療費の大部分を支えています。カナダは眼科医療の認識や公衆衛生キャンペーンの促進により、着実な成長を遂げています。カナダでは約15%の処方がウイルス感染を対象としており、予防と効果的な眼科状態管理に対する地域の焦点を強調しています。これにより、北米の市場支配が強化されています。

ヨーロッパは、確立された医療システムと眼科健康に対する認識の向上に支えられて、重要な市場シェアを保持しています。細菌性およびウイルス性眼感染症の高い有病率と早期診断と治療に対する強い強調が、地域全体での一貫した需要を促進しています。ドイツ、フランス、英国といった国々は先進的な眼科医療インフラと好意的な償還政策の恩恵を受け、市場の採用をリードしています。さらに、眼科ケアを対象とした公衆衛生活動や認識キャンペーンが処方率の向上に寄与しています。

アジア太平洋地域は、眼感染症の有病率の上昇、医療インフラの拡大、眼科健康への認識の向上により、眼感染症治療市場で最も急成長している地域です。急速な都市化、高い画面時間、環境汚染が結膜炎、角膜炎、ウイルス性眼感染症の症例増加に寄与しています。中国やインドのような国々は、医療へのアクセスの改善、政府の眼科ケア促進活動、先進的な眼科療法の採用増加により、著しい市場拡大を目撃しています。この地域の大規模な患者人口と予防ケアへの増加する焦点が主要な成長ドライバーとなっています。

世界の眼感染症治療市場は、高度な薬剤製剤、眼科送達システム、および抗ウイルス療法の継続的な革新によって高度に競争的です。企業は地域の存在感と製品ポートフォリオを拡大するために戦略的な協力、合併、買収に注力しています。市場参加者はまた、治療効果、患者のコンプライアンス、安全性を向上させる先進的な治療法を導入するための研究開発に投資しています。パイプライン開発、臨床試験および規制承認への強い注力が競争をさらに激化させ、成長を促進し、世界市場のダイナミクスを形作っています。

眼感染症治療市場は2025年に81億米ドルに達し、眼感染症率の上昇と先進的な治療法によって推進されます。主な推進要因には、結膜炎と眼ヘルペスの有病率の増加、高齢化、革新的な薬剤送達システムがあります。眼感染症治療市場は2025年の81億米ドルから2032年には107億米ドルに成長し、CAGRは4.1%になります。機会には、先進的な薬剤送達システム、新興市場での拡大、抗ウイルス療法の需要増加があります。主要なプレーヤーには、アッヴィ、アルコンラボラトリーズ社、バウシュ・ロム、ファイザー社、ジョンソン・エンド・ジョンソンサービス社が含まれます。

Report Coverage & Structure

市場概要

このセクションでは、眼感染症治療市場の全体像が示されます。市場の範囲と定義が詳述され、どのような製品やサービスがこの市場に含まれるのかが説明されます。市場の動態に関する詳細も提供され、特に市場の推進要因(ドライバー)、制約(リストレインツ)、機会(オポチュニティ)、課題(チャレンジ)、主要なトレンドが分析されます。さらに、COVID-19の影響分析が行われ、パンデミックが市場に与えた影響が考察されます。

付加価値インサイト

この部分では、眼感染症治療市場における付加価値に関する詳細が提供されます。バリューチェーン分析により、製品の生産から消費までの流れが説明され、主要な市場プレイヤーが特定されます。また、規制の枠組みが概説され、PESTLE分析を通じて政治、経済、社会、技術、環境、法律の観点から市場の影響を分析します。ポーターの5つの力分析や消費者行動分析も行われ、市場の競争力や消費者の購買パターンが明らかにされます。

価格動向分析(2019 – 2032)

ここでは、眼感染症治療市場における価格動向が分析されます。製品やサービスの価格に影響を与える主要な要因が特定され、薬剤クラスごとの価格分析が行われます。また、地域ごとの価格や製品・サービスの好みの違いも考察され、地域ごとの市場特性が明確にされます。

グローバル眼感染症治療市場の展望

このセクションでは、眼感染症治療市場の過去から将来にわたる市場規模の分析と予測が行われます。2019年から2024年までの歴史的市場規模が分析され、2025年から2032年までの市場規模の予測が示されます。薬剤クラス別、適応症別、投与形態別の市場展望が提供され、それぞれのカテゴリーにおける市場の魅力度分析も行われます。

地域別眼感染症治療市場の展望

ここでは、地域別に眼感染症治療市場の詳細な分析が行われます。北米、ラテンアメリカ、ヨーロッパ、東アジア、南アジアおよびオセアニア、中東およびアフリカに分けて、2019年から2024年の歴史的市場規模と2025年から2032年の市場予測が示されます。それぞれの地域において、国別、薬剤クラス別、適応症別、投与形態別の市場分析が行われ、地域ごとの市場の魅力度が評価されます。

競争環境

この章では、眼感染症治療市場における競争環境が詳述されます。2024年の市場シェア分析が行われ、市場構造や競争の激しさ、競争ダッシュボードが示されます。また、主要企業のプロフィールが提供され、各企業の概要、セグメントと薬剤クラス、主要な財務情報、市場の動向、戦略が検討されます。Johnson & Johnson Services Inc.やAbbVie、Pfizer Inc.などの主要企業が含まれています。

*** 本調査レポートに関するお問い合わせ ***

眼感染症治療とは、目に感染した病気を治療することを指します。目は非常にデリケートであるため、感染症にかかると視力に影響を及ぼす可能性があるため、迅速かつ適切な治療が必要です。眼感染症にはいくつかの種類があり、その原因や症状に応じて異なる治療法が用いられます。

主な眼感染症の種類には、細菌性結膜炎、ウイルス性結膜炎、真菌性角膜炎などがあります。細菌性結膜炎は、目が赤く腫れ、目やにが多くなるのが特徴です。この場合、抗生物質の点眼薬が一般的に用いられます。ウイルス性結膜炎は、アデノウイルスなどが原因で発生し、接触感染によって広がります。このタイプの感染症に対しては、通常、自然に治るのを待つしかない場合が多く、症状を和らげるために人工涙液や冷たい湿布が使われることがあります。真菌性角膜炎は、コンタクトレンズの不適切な使用などが原因で発生し、この場合には抗真菌薬が用いられます。

眼感染症の治療においては、適切な診断が非常に重要です。診断には、専門医による目の詳細な検査が必要となります。最近では、眼科における診断技術も進化しており、高解像度の画像診断技術や、PCR検査を用いた迅速な病原体の特定が可能になっています。これにより、より正確かつ迅速な治療が可能となり、患者の負担を軽減することができるようになりました。

また、眼感染症治療においては、感染の予防も重要です。特にコンタクトレンズを使用する方は、レンズの取り扱いや清掃に注意が必要です。さらに、目をこすったり、不潔な手で目に触れたりしないようにすることも感染予防に有効です。

技術の進歩により、治療薬も改良されてきています。たとえば、抗生物質や抗ウイルス薬の点眼薬は、より効果的で副作用が少ないものが開発されています。さらに、治療の際の患者の利便性を考慮した一日一回投与の点眼薬も登場し、患者の負担を減らす工夫がなされています。

このように、眼感染症治療は、診断技術の向上や治療法の進化、そして予防策の強化により、ますます効果的になってきています。患者一人ひとりの症状に合わせた適切な治療が行われることで、視力の回復と眼の健康が守られることが期待されています。