自動車用プラスチック市場の動向、規模、シェア、成長、予測、2025年 – 2032年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

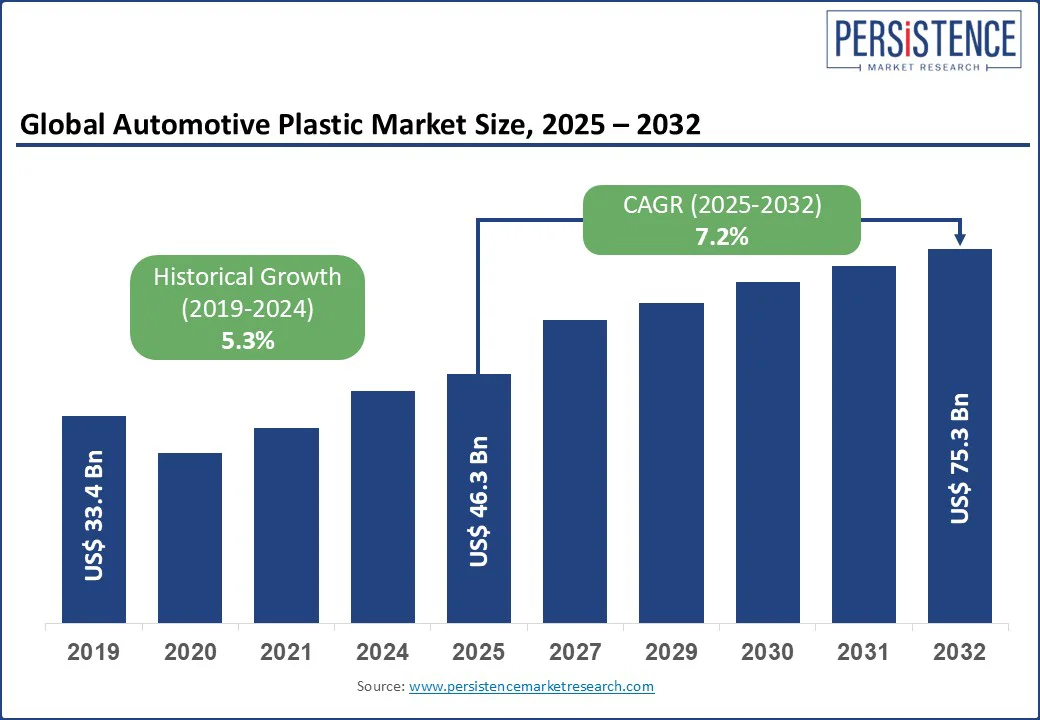

世界の自動車用プラスチック市場は、2025年には463億ドルの規模に達し、2032年までに753億ドルに成長すると予測されています。この市場は、2025年から2032年の予測期間中に年平均成長率(CAGR)7.2%で成長すると見込まれています。この成長を牽引している要因としては、車両生産における軽量でコスト効率が高く、耐久性のある材料の需要の高まりが挙げられます。アメリカ、中国、インド、ドイツ、イギリスを含む各地域の自動車メーカーは、燃料効率を向上させ、安全性やデザインの期待に応えるために、内装、外装、およびエンジン下部の用途にプラスチック部品を積極的に取り入れています。

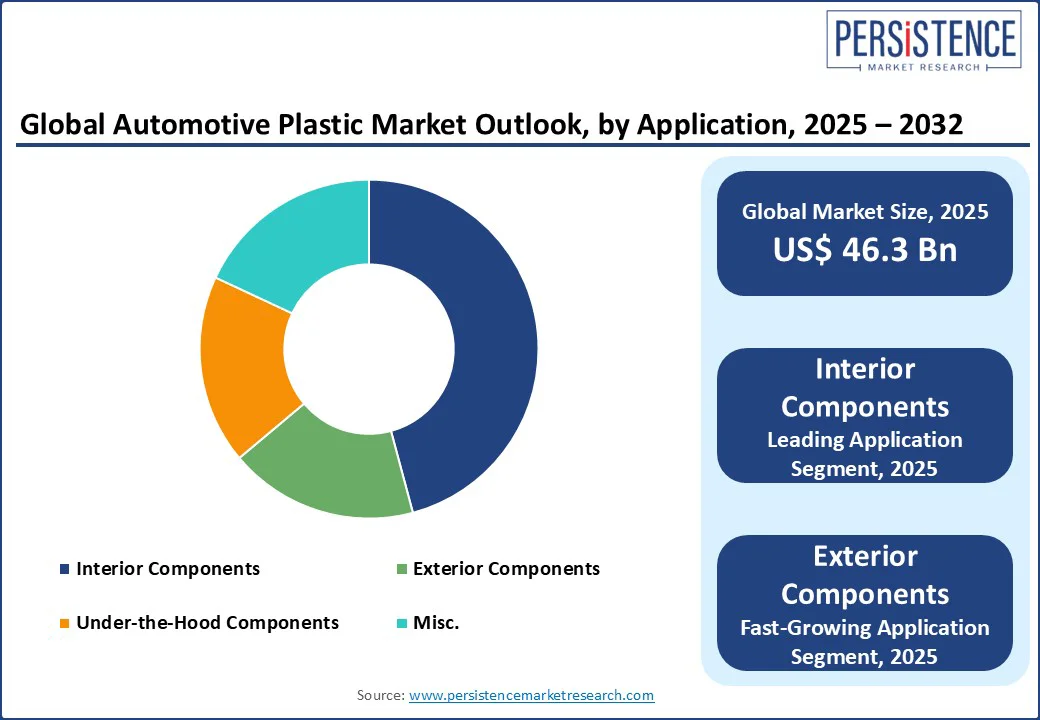

プラスチックは、金属のような重い材料を置き換え、車両の重量を低減し、電気自動車(EV)の採用を支援しています。ダッシュボードパネル、ドアトリム部品、シートバック、グローブコンパートメント、センターコンソールといった用途では、ポリアミドやポリプロピレンベースのブレンドのような特殊な化合物に大きく依存しています。内装トリムやバックルカバーには、リサイクルされた原料が使用され始めています。持続可能性が主要な関心事となる中、企業はリサイクルおよびバイオベースのプラスチックに関する革新を拡大しています。

北米、ヨーロッパ、アジアにおける軽量で環境に配慮した車両への世界的なシフトが、先進的なプラスチックソリューションの大きな需要を生み出しています。BASFのような企業は、再生可能な電力と蒸気を生産に使用することで製品のカーボンフットプリントを削減したエンジニアリングプラスチックを導入し、この移行をリードしています。これにより、OEMのスコープ3排出目標への対応が可能になるだけでなく、軽量な車両構造が燃料効率を向上させます。

アメリカの自動車メーカーが燃費と持続可能性の義務を倍増させ、ドイツのOEMがライフサイクル排出削減を推し進めていることから、この移行は現代の自動車設計に欠かせないものとなっています。ポリアミドやポリプロピレンのようなエンジニアリングプラスチックは、内装、エンジン下部、構造部品に採用されており、その性能の向上を反映しています。アメリカ、ドイツ、インド、中国の製造拠点での材料の入手可能性の増加は、持続可能性と機能の収束を示しています。

エンドユーザーと規制当局からの圧力により、先進的なプラスチックの採用は着実に加速していくでしょう。高性能自動車部品の需要が高まり続ける一方で、市場は規制や貿易政策の変動による混乱にも直面しています。ヨーロッパでは、ドイツやフランスなどの国々で補助金制度の不一致とインセンティブの段階的廃止が2024年にEV販売を鈍化させ、EV関連のプラスチック部品の即時需要を抑制しました。

アメリカでは、クリーンビークル税控除が当初の関心を引き起こしましたが、適格性の制約がその影響を限定的にし、EV生産予測に不確実性をもたらし、プラスチック部品の調達に間接的に影響を与えました。関税の増加と地政学的緊張が、中国、アメリカ、EU間の原材料と部品の流れのサプライチェーンを混乱させています。たとえば、ブラジルやタイを含むいくつかの東南アジアおよびラテンアメリカの国々は、中国からの輸入EVに特に関して関税を再導入し始めました。このような動きは、自動車用プラスチックのサプライチェーンに影響を与え、樹脂、添加剤、ツーリングの国境を越えた貿易に依存することが多いです。

2024年に世界でEVの販売が1700万台を超え、2025年までに2000万台を超えると予測される中、EVブームはプラスチック部品市場の主要な成長要因となっています。中国では、2024年にEVが全自動車販売のほぼ半数を占め、このシェアは2025年には60%に達すると予測され、バッテリーエンクロージャー、パワーエレクトロニクスハウジング、アンダーボディカバーなどの軽量プラスチック集約部品の需要が急増しています。

SABICを含む企業は、この勢いを捉え、安全性を高め、EVバッテリーの重量を削減する先進的な熱可塑性プラスチックを提供し、この世界的なEVの高まりに直接応えています。新興市場であるブラジル、インド、東南アジアもまた、電化の波を経験しています。タイとベトナムでは2024年に販売がほぼ50%増加し、ブラジルではEV販売が2倍以上になりました。これらの車両は、熱的に安定し、耐火性があり、リサイクル可能な新しいクラスのプラスチックを必要としています。

北米も追いついており、アメリカのEV販売が着実に成長し、メキシコ全体で生産が拡大しています。ドイツ、日本、アメリカのOEMおよびティア1サプライヤーは、持続可能性に結びついたブランド価値の成長を反映し、循環型プラスチックと次世代複合材料を戦略的な優先事項として採用しています。ヨーロッパの自動車メーカーは、ISCC+認証を受けたポリマーや高リサイクル含有量の材料を積極的に求めており、SABICやBASFのような企業がグリーン素材でのグローバルフットプリントを拡大することで加速しています。

主要なイベントであるThe Battery Show North Americaは、リサイクル可能性と熱性能に焦点を当てたEV向けのプラスチック革新を展示しました。中国のEVメーカーが主導するアジアは、車両の航続距離と手頃な価格を向上させるため、軽量熱可塑性プラスチックをますます採用しています。このクロスリージョナルな循環性とパフォーマンスへの移行は、車両アーキテクチャの長期的な進化を定義し、自動車用プラスチックが機能的な材料であると同時に持続可能性を可能にする新しい標準を生み出しています。

ポリマータイプ別では、ポリプロピレンセグメントが2025年に約38.9%の市場シェアを占めると予想され、自動車設計のニーズとの強い互換性と、軽量で燃料効率の高い車両に対する世界的な推進力によって推進されています。その化学的耐性、耐熱性、成形の容易さにより、バンパーファシア、エンジンカバー、計器パネルなどの耐久性とデザインの柔軟性を兼ね備えた複雑な部品を製造することができます。

Report Coverage & Structure

市場概要

このレポートは、自動車用プラスチック市場の全体像を提供し、その定義と範囲を明確にしています。市場力学のセクションでは、成長を促進する要因、抑制要因、機会、課題、そして市場における重要なトレンドを詳細に分析しています。このセクションは、自動車用プラスチック市場の進化と成長を理解するための基本的な枠組みを提供します。

製品ライフサイクル分析では、自動車用プラスチックが市場においてどのように進化しているかを説明しています。さらに、バリューチェーン分析を通じて、原材料の供給業者、製造業者、流通業者、そして最終ユーザーのリストを提供し、各ステークホルダーの役割と市場における収益性を評価しています。

また、予測因子の関連性と影響度、COVID-19の影響評価、PESTLE分析、ポーターのファイブフォース分析、地政学的緊張が市場に与える影響、そして規制と技術の状況を包括的にカバーしています。

マクロ経済要因

このセクションでは、世界のセクター展望、世界のGDP成長見通し、親市場の概要、その他のマクロ経済要因を考慮し、自動車用プラスチック市場に影響を与える幅広い経済的要因を分析しています。これにより、市場の成長に貢献する外部の経済的要因を理解することができます。

価格動向分析 (2019 – 2032)

価格動向のセクションでは、ポリマータイプの価格に影響を与える主要な要因を分析し、2019年から2032年までのポリマータイプ、プロセス、用途別の価格動向を詳細に説明しています。また、地域ごとの価格とポリマータイプの好みについても洞察を提供します。

自動車用プラスチック市場の展望

過去(2019 – 2024年)および予測(2025 – 2032年)の市場展望では、重要なハイライトとして市場のボリューム(単位)予測、市場規模と年々の成長、絶対的な機会(USドル)を分析しています。

市場規模(USドル)分析と予測では、2019年から2024年までの歴史的な市場規模を分析し、2025年から2032年までの現在の市場規模予測を提供します。

ポリマータイプ別の市場展望

ポリプロピレン(PP)、ポリウレタン(PU)、ポリ塩化ビニル(PVC)、アクリロニトリルブタジエンスチレン(ABS)、ポリアミド(PA / ナイロン)、ポリカーボネート(PC)、ポリエチレン(PE)、ポリオキシメチレン(POM)、ポリブチレンテレフタレート(PBT)、その他(アクリル(PMMA)、PS、TTPEs)といった各ポリマータイプの2019年から2024年の市場規模とボリュームを分析し、2025年から2032年までの予測を行います。

プロセス別の市場展望

プロセス別の市場展望では、射出成形、ブロー成形、熱成形、押出成形、その他のプロセスに基づき市場を分析しています。

用途別の市場展望

用途別の市場展望では、インテリアコンポーネント、エクステリアコンポーネント、エンジン下のコンポーネント、その他の用途に基づき市場を分析しています。

販売チャネル別の市場展望

OEMおよびアフターマーケットという販売チャネルに基づき、2019年から2024年の市場規模とボリュームを分析し、2025年から2032年までの予測を行います。

地域別の市場展望

地域別の市場展望では、北米、ヨーロッパ、東アジア、南アジアおよびオセアニア、ラテンアメリカ、中東およびアフリカ(MEA)ごとに歴史的(2019 – 2024年)および予測(2025 – 2032年)の市場規模とボリュームを分析しています。

各地域の市場の特徴を理解するため、詳細な市場魅力度分析を提供しています。

競争環境

競争環境のセクションでは、2024年の市場シェア分析、市場構造、競争の強度マッピング、競争ダッシュボード、表面的な生産能力などを分析しています。

主要企業のプロファイルでは、BASF SEやSABICなどの企業概要、セグメントと製品、財務状況、市場開発、市場戦略などの詳細を提供しています。

*** 本調査レポートに関するお問い合わせ ***

自動車用プラスチックとは、自動車の部品や構成要素に使用されるプラスチック素材のことを指します。自動車産業において、プラスチックはその軽量性、耐久性、そして加工の容易さから重要な役割を果たしています。特に近年は、燃費向上や環境負荷の低減を目的として、金属部品の代替としてプラスチックの使用が増加しています。自動車用プラスチックにはさまざまな種類があり、それぞれ特定の用途に応じて選ばれます。

主な自動車用プラスチックの種類としては、ポリプロピレン(PP)、ポリアミド(ナイロン)、ポリウレタン(PU)、ポリ塩化ビニル(PVC)、およびアクリロニトリル・ブタジエン・スチレン(ABS)などがあります。ポリプロピレンは、軽量で耐薬品性が高く、衝撃に強いため、バンパーやインテリアトリムに使用されます。ポリアミドは、耐熱性と機械的強度が求められるエンジンコンポーネントに適しており、特にナイロン66はエンジン周辺や冷却システムでの使用が一般的です。ポリウレタンは、フォーム状に加工されることでシートクッションや防音材として利用され、快適性を向上させます。ポリ塩化ビニルは、耐候性と加工の容易さから、電線被覆やダッシュボードなどに使用されます。ABS樹脂は、衝撃強度と光沢のある表面仕上げが特徴で、インテリアの装飾部品や外装パネルに用いられます。

自動車用プラスチックの使用には、さまざまな技術が関与しています。例えば、射出成形技術は、複雑な形状の部品を高精度で大量生産するのに適しています。また、最近では3Dプリンティング技術の導入が進み、プロトタイプの製作や小ロットの生産がより柔軟に行えるようになっています。さらに、プラスチック部品の表面処理技術も進化しており、塗装やメッキにより、金属のような外観や耐久性を持たせることが可能です。

自動車用プラスチックの利点は、軽量化による燃費の向上だけでなく、リサイクル可能な点にもあります。多くのプラスチック素材は再利用が可能であり、リサイクルプロセスを通じて環境負荷を低減することが期待されています。さらに、バイオプラスチックの開発も進んでおり、植物由来の原料を使用することで、持続可能な素材としての可能性が広がっています。

このように、自動車用プラスチックは技術革新と共に進化を続け、自動車産業の重要な構成要素として位置付けられています。今後も、環境保護や技術の進展に伴い、より高性能で持続可能なプラスチック素材の開発が期待されます。