E-燃料市場(タイプ:e-ガソリン、e-メタノール、e-灯油、e-ディーゼル、アンモニア、メタン;技術:H2技術、フィッシャー・トロプシュ、逆水性ガスシフト(RWGS);供給源:直接空気回収(DAC)、点源、バイオマス燃焼、水;用途:輸送、海運、航空、暖房)-世界の産業分析、規模、シェア、成長、トレンド、および予測、2025年~2035年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

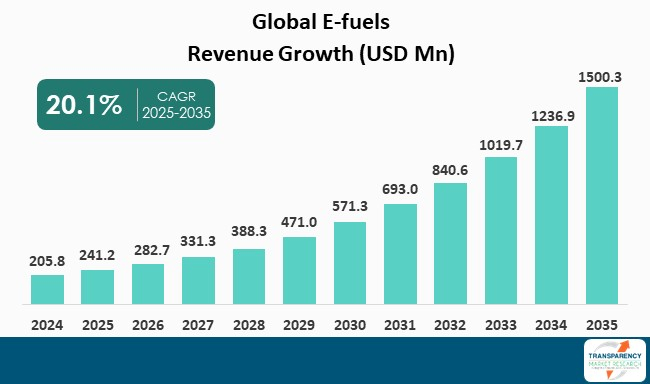

「E-fuels市場、シェア、規模、2035年までの予測」と題された本市場レポートは、世界のE-fuels市場に関する包括的な分析を提供しています。2024年には2億580万米ドルと評価されたこの市場は、2025年から2035年にかけて年平均成長率(CAGR)20.1%で成長し、2035年末には15億30万米ドルに達すると予測されています。企業、政府、エネルギー市場がネットゼロ戦略を加速させる中、世界のE-fuels市場は現在、力強い勢いを経験しており、持続可能なグローバルエネルギーシステムへの移行において重要な役割を果たすと見られています。

E-fuelsは、再生可能電力、水、および回収されたCO₂から合成される燃料を指します。製造プロセスでは、まず電解によってグリーン水素が生成され、その後、このグリーン水素がCO₂と組み合わされ、パワー・ツー・リキッド(Power-to-Liquid)変換を通じてe-メタノール、e-ケロシン、e-ディーゼル、e-アンモニア、e-ガソリン、メタンといった様々なE-fuelsが形成されます。これらのE-fuelsは、燃焼時に従来の化石燃料と類似した化学的特性を持つ一方で、ライフサイクル排出量が大幅に低いという特徴があります。この特性により、航空、海運、長距離輸送、産業用暖房など、機器の電化が困難なセクターにおいて、既存のエンジン、タービン、燃料インフラで直接使用できる脱炭素ソリューションとして非常に魅力的です。E-fuelsは、石油系燃料の持続可能な代替品として、また進行中のグローバルな脱炭素化戦略を実現する上で不可欠な要素となっています。

E-fuels市場の成長を牽引する主要な要因は、政策的推進と規制要件、そして企業のネットゼロコミットメントと戦略的産業投資の二つに大別されます。

まず、政策的推進と規制要件は、E-fuels産業の方向性を決定づける上で極めて重要な役割を果たしています。特に欧州では、EUグリーンディール、Fit-for-55、ReFuelEU Aviation、FuelEU Maritimeといった規制が導入され、電化が困難なセクターにおける炭素排出量削減が義務付けられています。これにより、航空および海運分野におけるE-fuelsを含む持続可能な燃料のクォータが2030年代までに段階的に引き上げられることになります。北米やアジア太平洋地域でも、炭素価格メカニズム、再生可能燃料基準、グリーン水素生産支援のためのインセンティブなど、同様の規制枠組みが導入されています。これらの規制は、E-fuelsに対する基本的な需要を創出するだけでなく、商業規模の生産施設を計画する企業にとっての全体的な投資リスクを低減します。航空会社、海運会社、エネルギー生産者にとって、E-fuelsの導入は、規制が厳格化し進化する中で、コンプライアンスを維持し競争力を確保するためのビジネス上の必然となっています。これらの規制によって裏打ちされた確実性は、大規模プロジェクトへの公的および私的投資の流れを生み出しています。ドイツ、日本、米国など、明確な炭素中立目標を持つ国々は、パイロットプラントを支援するための公的資源を提供し、税額控除や建設許可プロセスの迅速化を進めています。

次に、企業のネットゼロコミットメントと戦略的産業投資も、E-fuelsの需要動向を大きく変えています。航空、物流、海運、自動車といった主要な国際企業は、政府のタイムラインよりも数年早く、積極的なネットゼロまたはカーボンニュートラル目標を設定しています。ルフトハンザやアメリカン航空のような主要な商業航空会社の間では、長期的なE-fuelオフテイク契約が締結されており、マースクのような海運業界のリーダーは、e-メタノール対応船を運航しています。自動車分野では、多くの企業が内燃機関車の脱炭素化に関連する合成燃料技術のパイロットプロジェクトを試みています。これらの気候変動に関するコミットメントには、数十億ドル規模の研究開発費、ベンチャーキャピタル資金、技術企業やスタートアップとの共同パートナーシップといった資本が投入されています。このような戦略的アプローチにより、生産者は明確な収益源を確保し、資本集約的なこの分野への投資リスクを低減することができます。この焦点は、規制遵守だけでなく、企業がサプライチェーンでE-fuelsを使用することでESG評価を高め、顧客に持続可能性の選択肢を提供し、低コストのオーガニックE-fuel資金調達にアクセスできるといった、他の競争メカニズムを通じて差別化を図る能力にも動機付けられています。このダイナミクスは、企業の需要シグナルがプロジェクトの商業化タイムラインを加速させ、規模の経済を通じて単位コストを削減するという好循環を生み出しています。

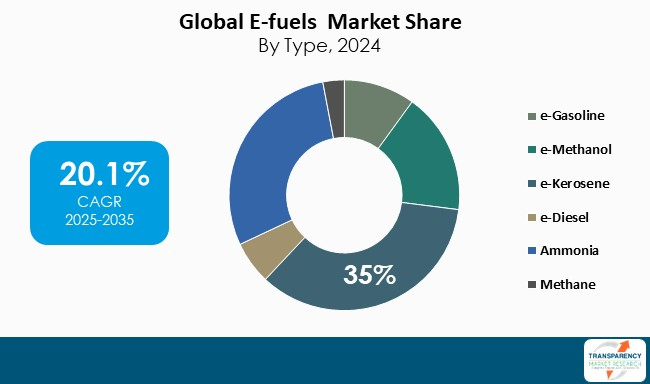

E-fuels市場において、e-ケロシン(またはe-SAF:持続可能な航空燃料)は特に注目されるタイプセグメントです。これは、欧州のReFuelEU Aviation(および米国のSAFブレンドインセンティブ)のような既存の航空脱炭素化政策の恩恵を大きく受けているためです。多くの航空会社は、事業の存続可能性に影響を与える実際の拘束力のある排出量削減目標や炭素価格設定に直面しており、これが長期的なe-SAF契約の締結につながっています。e-ケロシンは、化学的に従来のジェット燃料と同一であるため、航空機の既存の燃料供給およびエンジンインフラにそのまま使用でき、高価な改修を回避できます。そのドロップイン燃料としての性質により、新しい燃料インフラへの投資を必要とする他のE-fuelsと比較して、導入障壁が著しく低いという利点があります。航空会社、さらには出張を伴う企業も、ESG評価の向上を目的としてSAFに対して通常より高い価格を支払う意欲があるため、e-ケロシンは他の燃料よりも短期的な市場浸透と価値シェアにおいて優位性を持っています。

地域別に見ると、E-fuels市場は欧州が主導しており、世界の市場シェアの46.5%を占めています。欧州は、EUグリーンディール、Fit-for-55、ReFuelEU Aviationといった強力な規制圧力の下、e-ケロシンやその他の合成燃料の導入を推進しています。多額の公的資金、炭素価格設定、産業界からの投資とパートナーシップが、多くの大規模プロジェクトを加速させています。北米は第2位の市場であり、連邦政府および地方政府による地上ベースのインセンティブ(例:インフレ削減法によって導入されたSAF税額控除、州のクリーン燃料基準要件)によって誘発される規制メカニズムが、E-fuelsへの投資を惹きつけています。欧州とは異なり、北米は大規模なグリーン水素およびE-fuelプロジェクトの実施を支援できる広大な再生可能エネルギー資源を維持しています。

E-fuels市場の主要プレイヤーは、戦略的な資本投資、合弁事業、パイロットプロジェクトを通じて商業化を加速させています。Repsol、Siemens Energy、Audi、Porsche、Saudi Aramcoといった企業は、特に欧州と米国で大規模施設を建設しています。InfiniumやHIF Globalといったスタートアップ企業は、e-メタノールやe-SAFのイノベーションを牽引しています。これらの企業は、航空および海運セクターの顧客との長期オフテイク契約に注力し、再生可能エネルギーの統合と炭素回収を組み合わせることで、低炭素燃料への移行における競争力を高めています。

市場の発展事例としては、いくつかの重要な動きが見られます。2023年には、Infinium社のテキサス州コーパスクリスティにおける「Project Pathfinder」が、商業的に実行可能なドロップイン型電燃料の生産と輸出を開始しました。これは世界で初めて稼働した商業用E-fuelsプラントの一つであり、パワー・ツー・リキッドのバリューチェーン(電解水素+回収CO₂→完成燃料)の有効性を実証しました。また、米国および欧州での初期オフテイクにより顧客からの受け入れも確認されました。市場への影響としては、Pathfinderは技術パスのリスクを低減し、初期の収益源を確保するとともに、検証された製品品質、物流、商業ルートを通じて、大規模プロジェクトへの追加資金調達の基盤を提供しました。チリのマゼラン地域にあるHIF社の「Haru Oni施設」は、Power-to-X E-fuelsプラントとして生産を拡大し、2022年に開始されたデモ生産から、認定された商業出荷と新規供給契約へと移行しました。2025年には、HIF社がPorscheおよびShellとの間で、欧州でe-ガソリンをブレンドおよびテストするための供給契約を発表しました。これはe-ガソリン認証チェーンにおける重要な進展であり、市場におけるe-ガソリンの初期商業ルートを提供するとともに、ブレンドおよび認証プロセスを検証するものです。この発表は、OEMや燃料小売業者が合成燃料を消費者およびモータースポーツの経路に組み込む戦略を開発していることを示しており、これにより中間業者を結びつけ、ニッチなパイロットプロジェクトの枠を超えた実際の市場の生産を支援することになるでしょう。これらの主要プレイヤーは、企業概要、財務概要、事業戦略、製品ポートフォリオ、事業セグメント、最近の動向といったパラメータに基づいて、E-fuels市場調査レポートで詳細にプロファイルされています。

本レポートでは、E-fuels市場を多角的にセグメント化し、詳細な分析を提供しています。タイプ別にはe-ガソリン、e-メタノール、e-ケロシン、e-ディーゼル、アンモニア、メタン、その他に分類されます。技術別にはH2技術、フィッシャー・トロプシュ法、逆水性ガスシフト(RWGS)が含まれます。供給源別には直接空気回収(DAC)、ポイントソース、バイオマス燃焼、水が挙げられます。最終用途別には輸送、海運、航空、暖房、その他が対象となります。地域別には北米、ラテンアメリカ、欧州、アジア太平洋、中東・アフリカの各地域がカバーされ、さらに米国、カナダ、ドイツ、英国、フランス、スペイン、イタリア、中国、インド、日本、ASEAN、ブラジル、メキシコ、GCC、南アフリカといった主要国も詳細に分析されます。レポートは、2025年から2035年までの予測期間を対象とし、2020年から2023年までの履歴データも利用可能です。定量的な単位としては、価値については米ドル(Mn)、量についてはトンが用いられます。市場分析には、グローバルおよび地域レベルでのクロスセグメント分析が含まれ、さらに推進要因、制約、E-fuels市場の機会、主要トレンド、ポーターのファイブフォース分析、バリューチェーン分析、主要トレンド分析といった定性分析も提供されます。競合状況については、2024年の企業別市場シェア分析、および主要企業のプロファイル(概要、製品ポートフォリオ、販売拠点、主要子会社または販売代理店、戦略と最近の動向、主要財務情報を含む)が掲載されます。レポートは電子形式(PDF + Excel)で提供され、カスタマイズも要望に応じて可能です。

よくあるご質問

Q: 2024年におけるE-燃料市場の規模はどのくらいでしたか?

A: 2024年のE-燃料市場は2億580万米ドルの規模でした。

Q: E-燃料産業は2035年までにどのように成長すると予想されていますか?

A: E-燃料産業は、2025年から2035年にかけて年平均成長率 (CAGR) 20.1%で成長すると予想されています。

Q: E-燃料市場の主要な推進要因は何ですか?

A: 導入を加速させる政策推進と規制義務、企業のネットゼロコミットメント、そして戦略的な業界投資です。

Q: 2024年において、E-燃料市場で最大のセグメントはどれでしたか?

A: タイプ別セグメントにおいて、e-ケロシンタイプが最大のシェアを占め、予測期間中に推定年平均成長率 (CAGR) 26%で成長すると予測されました。

Q: 2024年のE-燃料市場で最も有望だった地域はどこですか?

A: 2024年にはヨーロッパが最も有望な地域でした。

Q: E-燃料市場における主要なプレーヤーは誰ですか?

A: Siemens Energy、ExxonMobil Corporation、Mabanaft GmbH & Co. KG、Enel Green Power、Engie、Norsk e-fuel、ABEL EnergyがE-燃料市場における主要なプレーヤーです。

本市場レポートは、世界のE-fuels市場に関する包括的な分析と2020年から2035年までの予測を提供いたします。

まず、エグゼクティブサマリーでは、世界の市場見通し、需要側のトレンド、主要な事実と数値、市場に影響を与えるトレンド、そしてTMRの成長機会ホイールについて概説しております。

市場概要のセクションでは、主要な動向、市場の定義、および市場のダイナミクスとして、推進要因、阻害要因、機会を詳細に分析しています。また、2020年から2035年までの世界のE-fuels市場の量(トン)と収益(US$ Mn)に関する分析と予測を提示しております。さらに、ポーターのファイブフォース分析、規制環境、バリューチェーン分析(再生可能電力供給業者、E-fuels製造業者、潜在顧客のリストを含む)、製品仕様分析、生産概要、およびコスト構造分析も網羅しています。

COVID-19パンデミック後の経済回復については、E-fuelsのサプライチェーンへの影響と、危機後のE-fuels需要の回復に焦点を当てております。現在の地政学的シナリオが市場に与える影響についても考察しています。

生産量分析では、2024年の北米、ヨーロッパ、アジア太平洋、ラテンアメリカ、中東およびアフリカにおけるE-fuelsの生産量(トン)を地域別に示しています。また、2020年から2024年までの輸出入分析、および2020年から2035年までの価格トレンド分析と予測(US$/トン)を、タイプ別および地域別の価格比較分析とともに提供しております。

世界のE-fuels市場分析と予測は、複数のセグメントにわたって詳細に展開されています。タイプ別分析では、e-ガソリン、e-メタノール、e-ケロシン、e-ディーゼル、アンモニア、メタン、その他といった主要なE-fuelsタイプごとに、2020年から2035年までの市場量(トン)と価値(US$ Mn)の予測、および各タイプの市場魅力度を評価しています。技術別分析では、H2技術、フィッシャー・トロプシュ法、逆水性ガスシフト(RWGS)などの主要技術に焦点を当て、同様に市場量と価値の予測、および技術ごとの市場魅力度を分析しています。供給源別分析では、直接空気回収(DAC)、ポイントソース、バイオマス燃焼、水といった供給源別に、市場量と価値の予測、および供給源ごとの市場魅力度を提示しております。最終用途別分析では、輸送、海運、航空、暖房、その他といった主要な最終用途セグメントごとに、市場量と価値の予測、および最終用途ごとの市場魅力度を評価しています。地域別分析では、北米、ヨーロッパ、アジア太平洋、ラテンアメリカ、中東およびアフリカの各地域について、2020年から2035年までの市場量と価値の予測、および地域ごとの市場魅力度を詳細に分析しております。

さらに、北米、ヨーロッパ、アジア太平洋、ラテンアメリカ、中東およびアフリカの各地域については、それぞれ個別の詳細な市場分析と予測が提供されています。これらの地域別セクションでは、主要な調査結果に加え、タイプ別、技術別、供給源別、最終用途別の市場量と価値の予測が示されています。また、各地域内の主要国(例:米国、カナダ、ドイツ、フランス、英国、イタリア、ロシア&CIS、中国、日本、インド、ASEAN、ブラジル、メキシコ、GCC、南アフリカなど)についても、同様に詳細な市場量と価値の予測が提供されており、各地域の市場魅力度分析も含まれています。

競争環境のセクションでは、市場プレーヤーの競争マトリックス(企業のティアおよび規模別)、2024年の市場シェア分析、およびタイプ別・技術別の市場フットプリント分析を提供しております。主要企業のプロファイルも詳細に記載されており、Siemens Energy、ExxonMobil Corporation、Mabanaft GmbH & Co. KG、Enel Green Power、Engie、Norsk e-Fuel、Chemieanlagenbau Chemnitz GmbH (cac)、Synhelion、Carbon Recycling International (CRI)、ABEL Energy、NEOM Green Hydrogen Company、Nordic Electrofuel AS、HIF Globalといった企業が含まれます。各企業プロファイルには、企業収益、事業概要、製品セグメント、地理的フットプリント、生産能力/プラント詳細、戦略的パートナーシップ、能力拡張、新製品イノベーションなどの情報が盛り込まれております。

最後に、本レポートには補遺も含まれており、市場に関する追加情報を提供しています。このレポートは、E-fuels市場の現状と将来の展望を理解するための貴重な洞察を提供するものとなっております。

表のリスト

表1 世界のE燃料市場規模(トン)予測、タイプ別、2020年~2035年

表2 世界のE燃料市場価値(US$ Mn)予測、タイプ別、2020年~2035年

表3 世界のE燃料市場規模(トン)予測、技術別、2020年~2035年

表4 世界のE燃料市場価値(US$ Mn)予測、技術別、2020年~2035年

表5 世界のE燃料市場規模(トン)予測、供給源別、2020年~2035年

表6 世界のE燃料市場価値(US$ Mn)予測、供給源別、2020年~2035年

表7 世界のE燃料市場規模(トン)予測、最終用途別、2020年~2035年

表8 世界のE燃料市場価値(US$ Mn)予測、最終用途別、2020年~2035年

表9 世界のE燃料市場規模(トン)予測、地域別、2020年~2035年

表10 世界のE燃料市場価値(US$ Mn)予測、地域別、2020年~2035年

表11 北米のE燃料市場規模(トン)予測、タイプ別、2020年~2035年

表12 北米のE燃料市場価値(US$ Mn)予測、タイプ別、2020年~2035年

表13 北米のE燃料市場規模(トン)予測、技術別、2020年~2035年

表14 北米のE燃料市場価値(US$ Mn)予測、技術別、2020年~2035年

表15 北米のE燃料市場規模(トン)予測、供給源別、2020年~2035年

表16 北米のE燃料市場価値(US$ Mn)予測、供給源別、2020年~2035年

表17 北米のE燃料市場規模(トン)予測、最終用途別、2020年~2035年

表18 北米のE燃料市場価値(US$ Mn)予測、最終用途別、2020年~2035年

表19 北米のE燃料市場規模(トン)予測、国別、2020年~2035年

表20 北米のE燃料市場価値(US$ Mn)予測、国別、2020年~2035年

表21 米国のE燃料市場規模(トン)予測、タイプ別、2020年~2035年

表22 米国のE燃料市場価値(US$ Mn)予測、タイプ別、2020年~2035年

表23 米国のE燃料市場規模(トン)予測、技術別、2020年~2035年

表24 米国のE燃料市場価値(US$ Mn)予測、技術別、2020年~2035年

表25 米国のE燃料市場規模(トン)予測、供給源別、2020年~2035年

表26 米国のE燃料市場価値(US$ Mn)予測、供給源別、2020年~2035年

表27 米国のE燃料市場規模(トン)予測、最終用途別、2020年~2035年

表28 米国のE燃料市場価値(US$ Mn)予測、最終用途別、2020年~2035年

表29 カナダのE燃料市場規模(トン)予測、タイプ別、2020年~2035年

表30 カナダのE燃料市場価値(US$ Mn)予測、タイプ別、2020年~2035年

表31 カナダのE燃料市場規模(トン)予測、技術別、2020年~2035年

表32 カナダのE燃料市場価値(US$ Mn)予測、技術別、2020年~2035年

表33 カナダのE燃料市場規模(トン)予測、供給源別、2020年~2035年

表34 カナダのE燃料市場価値(US$ Mn)予測、供給源別、202

表 94 ロシア&CIS E-燃料市場価値 (US$ Mn) 予測、最終用途別 2020 to 2035

表 95 欧州のその他の地域 E-燃料市場規模 (トン) 予測、タイプ別、2020 to 2035

表 96 欧州のその他の地域 E-燃料市場価値 (US$ Mn) 予測、タイプ別、2020 to 2035

表 97 欧州のその他の地域 E-燃料市場規模 (トン) 予測、技術別、2020 to 2035

表 98 欧州のその他の地域 E-燃料市場価値 (US$ Mn) 予測、技術別、2020 to 2035

表 99 欧州のその他の地域 E-燃料市場規模 (トン) 予測、供給源別、2020 to 2035

表 100 欧州のその他の地域 E-燃料市場価値 (US$ Mn) 予測、供給源別、2020 to 2035

表 101 欧州のその他の地域 E-燃料市場規模 (トン) 予測、最終用途別、2020 to 2035

表 102 欧州のその他の地域 E-燃料市場価値 (US$ Mn) 予測、最終用途別 2020 to 2035

表 103 アジア太平洋 E-燃料市場規模 (トン) 予測、タイプ別、2020 to 2035

表 104 アジア太平洋 E-燃料市場価値 (US$ Mn) 予測、タイプ別、2020 to 2035

表 105 アジア太平洋 E-燃料市場規模 (トン) 予測、技術別、2020 to 2035

表 106 アジア太平洋 E-燃料市場価値 (US$ Mn) 予測、技術別、2020 to 2035

表 107 アジア太平洋 E-燃料市場規模 (トン) 予測、供給源別、2020 to 2035

表 108 アジア太平洋 E-燃料市場価値 (US$ Mn) 予測、供給源別、2020 to 2035

表 109 アジア太平洋 E-燃料市場規模 (トン) 予測、最終用途別、2020 to 2035

表 110 アジア太平洋 E-燃料市場価値 (US$ Mn) 予測、最終用途別 2020 to 2035

表 111 アジア太平洋 E-燃料市場規模 (トン) 予測、国およびサブ地域別、2020 to 2035

表 112 アジア太平洋 E-燃料市場価値 (US$ Mn) 予測、国およびサブ地域別、2020 to 2035

表 113 中国 E-燃料市場規模 (トン) 予測、タイプ別、2020 to 2035

表 114 中国 E-燃料市場価値 (US$ Mn) 予測、タイプ別 2020 to 2035

表 115 中国 E-燃料市場規模 (トン) 予測、技術別、2020 to 2035

表 116 中国 E-燃料市場価値 (US$ Mn) 予測、技術別、2020 to 2035

表 117 中国 E-燃料市場規模 (トン) 予測、供給源別、2020 to 2035

表 118 中国 E-燃料市場価値 (US$ Mn) 予測、供給源別、2020 to 2035

表 119 中国 E-燃料市場規模 (トン) 予測、最終用途別、2020 to 2035

表 120 中国 E-燃料市場価値 (US$ Mn) 予測、最終用途別 2020 to 2035

表 121 日本 E-燃料市場規模 (トン) 予測、タイプ別、2020 to 2035

表 122 日本 E-燃料市場価値 (US$ Mn) 予測、タイプ別、2020 to 2035

表 123 日本 E-燃料市場規模 (トン) 予測、技術別、2020 to 2035

表 124 日本 E-燃料市場価値 (US$ Mn) 予測、技術別、2020 to 2035

表 125 日本 E-燃料市場規模 (トン) 予測、供給源別、2020 to 2035

表 126 日本 E-燃料市場価値 (US$ Mn) 予測、供給源別、2020 to 2035

表 127 日本 E-燃料市場規模 (トン) 予測、最終用途別、2020 to 2035

表 128 日本 E-燃料市場価値 (US$ Mn) 予測、最終用途別 2020 to 2035

表 129 インド E-燃料市場規模 (トン) 予測、タイプ別、2020 to 2035

表 130 インド E-燃料市場価値 (US$ Mn) 予測、タイプ別、2020 to 2035

表 131 インド E-燃料市場規模 (トン) 予測、技術別、2020 to 2035

表 132 インド E-燃料市場価値 (US$ Mn) 予測、技術別、2020 to 2035

表 133 インド E-燃料市場規模 (トン) 予測、供給源別、2020 to 2035

表 134 インド E-燃料市場価値 (US$ Mn) 予測、供給源別、2020 to 2035

表 135 インド E-燃料市場規模 (トン) 予測、最終用途別、2020 to 2035

表 136 インド E-燃料市場価値 (US$ Mn) 予測、最終用途別 2020 to 2035

表 137 ASEAN E-燃料市場規模 (トン) 予測、タイプ別、2020 to 2035

表 138 ASEAN E-燃料市場価値 (US$ Mn) 予測、タイプ別、2020 to 2035

表 139 ASEAN E-燃料市場規模 (トン) 予測、技術別、2020 to 2035

表 140 ASEAN E-燃料市場価値 (US$ Mn) 予測、技術別、2020 to 2035

表 141 ASEAN E-燃料市場規模 (トン) 予測、供給源別、2020 to 2035

表 142 ASEAN E-燃料市場価値 (US$ Mn) 予測、供給源別、2020 to 2035

表 143 ASEAN E-燃料市場規模 (トン) 予測、最終用途別、2020 to 2035

表 144 ASEAN E-燃料市場価値 (US$ Mn) 予測、最終用途別 2020 to 2035

表 145 アジア太平洋のその他の地域 E-燃料市場規模 (トン) 予測、タイプ別、2020 to 2035

表 146 アジア太平洋のその他の地域 E-燃料市場価値 (US$ Mn) 予測、タイプ別、2020 to 2035

表 147 アジア太平洋のその他の地域 E-燃料市場規模 (トン) 予測、技術別、2020 to 2035

表 148 アジア太平洋のその他の地域 E-燃料市場価値 (US$ Mn) 予測、技術別、2020 to 2035

表 149 アジア太平洋のその他の地域 E-燃料市場規模 (トン) 予測、供給源別、2020 to 2035

表 150 アジア太平洋のその他の地域 E-燃料市場価値 (US$ Mn) 予測、供給源別、2020 to 2035

表 151 アジア太平洋のその他の地域 E-燃料市場規模 (トン) 予測、最終用途別、2020 to 2035

表 152 アジア太平洋のその他の地域 E-燃料市場価値 (US$ Mn) 予測、最終用途別 2020 to 2035

表 153 ラテンアメリカ E-燃料市場規模 (トン) 予測、タイプ別、2020 to 2035

表 154 ラテンアメリカ E-燃料市場価値 (US$ Mn) 予測、タイプ別、2020 to 2035

表 155 ラテンアメリカ E-燃料市場規模 (トン) 予測、技術別、2020 to 2035

表 156 ラテンアメリカ E-燃料市場価値 (US$ Mn) 予測、技術別、2020 to 2035

表 157 ラテンアメリカ E-燃料市場規模 (トン) 予測、供給源別、2020 to 2035

表 158 ラテンアメリカ E-燃料市場価値 (US$ Mn) 予測、供給源別、2020 to 2035

表 159 ラテンアメリカ E-燃料市場規模 (トン) 予測、最終用途別、2020 to 2035

表 160 ラテンアメリカ E-燃料市場価値 (US$ Mn) 予測、最終用途別 2020 to 2035

表 161 ラテンアメリカ E-燃料市場規模 (トン) 予測、国およびサブ地域別、2020 to 2035

表 162 ラテンアメリカ E-燃料市場価値 (US$ Mn) 予測、国およびサブ地域別、2020 to 2035

表 163 ブラジル E-燃料市場規模 (トン) 予測、タイプ別、2020 to 2035

表 164 ブラジル E-燃料市場価値 (US$ Mn) 予測、タイプ別、2020 to 2035

表 165 ブラジル E-燃料市場規模 (トン) 予測、技術別、2020 to 2035

表 166 ブラジル E-燃料市場価値 (US$ Mn) 予測、技術別、2020 to 2035

表 167 ブラジル E-燃料市場規模 (トン) 予測、供給源別、2020 to 2035

表 168 ブラジル E-燃料市場価値 (US$ Mn) 予測、供給源別、2020 to 2035

表 169 ブラジル E-燃料市場規模 (トン) 予測、最終用途別、2020 to 2035

表 170 ブラジル E-燃料市場価値 (US$ Mn) 予測、最終用途別 2020 to 2035

表 171 メキシコ E-燃料市場規模 (トン) 予測、タイプ別、2020 to 2035

表 172 メキシコ E-燃料市場価値 (US$ Mn) 予測、タイプ別、2020 to 2035

表 173 メキシコ E-燃料市場規模 (トン) 予測、技術別、2020 to 2035

表 174 メキシコ E-燃料市場価値 (US$ Mn) 予測、技術別、2020 to 2035

表 175 メキシコ E-燃料市場規模 (トン) 予測、供給源別、2020 to 2035

表 176 メキシコ E-燃料市場価値 (US$ Mn) 予測、供給源別、2020 to 2035

表 177 メキシコ E-燃料市場規模 (トン) 予測、最終用途別、2020 to 2035

表 178 メキシコ E-燃料市場価値 (US$ Mn) 予測、最終用途別 2020 to 2035

表 179 ラテンアメリカのその他の地域 E-燃料市場規模 (トン) 予測、タイプ別、2020 to 2035

表 180 ラテンアメリカのその他の地域 E-燃料市場価値 (US$ Mn) 予測、タイプ別、2020 to 2035

表 181 ラテンアメリカのその他の地域 E-燃料市場規模 (トン) 予測、技術別、2020 to 2035

表 182 ラテンアメリカのその他の地域 E-燃料市場価値 (US$ Mn) 予測、技術別、2020 to 2035

Table 183 その他のラテンアメリカ E-燃料市場 数量(トン)予測、供給源別、2020年~2035年

Table 184 その他のラテンアメリカ E-燃料市場 金額(US$ Mn)予測、供給源別、2020年~2035年

Table 185 その他のラテンアメリカ E-燃料市場 数量(トン)予測、用途別、2020年~2035年

Table 186 その他のラテンアメリカ E-燃料市場 金額(US$ Mn)予測、用途別 2020年~2035年

Table 187 中東・アフリカ E-燃料市場 数量(トン)予測、タイプ別、2020年~2035年

Table 188 中東・アフリカ E-燃料市場 金額(US$ Mn)予測、タイプ別、2020年~2035年

Table 189 中東・アフリカ E-燃料市場 数量(トン)予測、技術別、2020年~2035年

Table 190 中東・アフリカ E-燃料市場 金額(US$ Mn)予測、技術別、2020年~2035年

Table 191 中東・アフリカ E-燃料市場 数量(トン)予測、供給源別、2020年~2035年

Table 192 中東・アフリカ E-燃料市場 金額(US$ Mn)予測、供給源別、2020年~2035年

Table 193 中東・アフリカ E-燃料市場 数量(トン)予測、用途別、2020年~2035年

Table 194 中東・アフリカ E-燃料市場 金額(US$ Mn)予測、用途別 2020年~2035年

Table 195 中東・アフリカ E-燃料市場 数量(トン)予測、国・地域別、2020年~2035年

Table 196 中東・アフリカ E-燃料市場 金額(US$ Mn)予測、国・地域別、2020年~2035年

Table 197 GCC E-燃料市場 数量(トン)予測、タイプ別、2020年~2035年

Table 198 GCC E-燃料市場 金額(US$ Mn)予測、タイプ別、2020年~2035年

Table 199 GCC E-燃料市場 数量(トン)予測、技術別、2020年~2035年

Table 200 GCC E-燃料市場 金額(US$ Mn)予測、技術別、2020年~2035年

Table 201 GCC E-燃料市場 数量(トン)予測、供給源別、2020年~2035年

Table 202 GCC E-燃料市場 金額(US$ Mn)予測、供給源別、2020年~2035年

Table 203 GCC E-燃料市場 数量(トン)予測、用途別、2020年~2035年

Table 204 GCC E-燃料市場 金額(US$ Mn)予測、用途別 2020年~2035年

Table 205 南アフリカ E-燃料市場 数量(トン)予測、タイプ別、2020年~2035年

Table 206 南アフリカ E-燃料市場 金額(US$ Mn)予測、タイプ別、2020年~2035年

Table 207 南アフリカ E-燃料市場 数量(トン)予測、技術別、2020年~2035年

Table 208 南アフリカ E-燃料市場 金額(US$ Mn)予測、技術別、2020年~2035年

Table 209 南アフリカ E-燃料市場 数量(トン)予測、供給源別、2020年~2035年

Table 210 南アフリカ E-燃料市場 金額(US$ Mn)予測、供給源別、2020年~2035年

Table 211 南アフリカ E-燃料市場 数量(トン)予測、用途別、2020年~2035年

Table 212 南アフリカ E-燃料市場 金額(US$ Mn)予測、用途別 2020年~2035年

Table 213 その他の中東・アフリカ E-燃料市場 数量(トン)予測、タイプ別、2020年~2035年

Table 214 その他の中東・アフリカ E-燃料市場 金額(US$ Mn)予測、タイプ別、2020年~2035年

Table 215 その他の中東・アフリカ E-燃料市場 数量(トン)予測、技術別、2020年~2035年

Table 216 その他の中東・アフリカ E-燃料市場 金額(US$ Mn)予測、技術別、2020年~2035年

Table 217 その他の中東・アフリカ E-燃料市場 数量(トン)予測、供給源別、2020年~2035年

Table 218 その他の中東・アフリカ E-燃料市場 金額(US$ Mn)予測、供給源別、2020年~2035年

Table 219 その他の中東・アフリカ E-燃料市場 数量(トン)予測、用途別、2020年~2035年

Table 220 その他の中東・アフリカ E-燃料市場 金額(US$ Mn)予測、用途別 2020年~2035年

*** 本調査レポートに関するお問い合わせ ***

E-燃料とは、再生可能エネルギー由来の電力を用いて、水と二酸化炭素(CO2)から合成される液体または気体の燃料を指します。具体的には、水の電気分解によって得られる水素と、大気中や産業排出源から回収されたCO2を原料とし、化学合成プロセスを経て製造されます。この燃料は、燃焼時にCO2を排出しますが、製造過程でCO2を回収・利用しているため、ライフサイクル全体でカーボンニュートラルを目指せる点が最大の特徴です。Power-to-X(PtX)燃料や合成燃料、電気燃料とも呼ばれ、脱炭素社会の実現に向けた重要な選択肢として注目されています。

E-燃料には、その用途に応じて様々な種類があります。例えば、既存のガソリン車やディーゼル車にそのまま使用できるE-ガソリンやE-ディーゼルは、内燃機関の延命と脱炭素化を両立させる可能性を秘めています。航空分野では、持続可能な航空燃料(SAF)の一種としてE-ケロシンが開発されており、長距離輸送の脱炭素化に不可欠とされています。また、天然ガスの代替として利用可能なE-メタンや、LPGの代替となるE-LPGも研究されており、これらは暖房や発電、産業用燃料としての利用が期待されています。これらの燃料は、原料となるCO2と水素の合成方法や、最終的な炭化水素の鎖長を調整することで多様な形態に変換されます。

E-燃料の主な用途は、脱炭素化が困難とされる分野での化石燃料の代替です。特に、自動車、トラック、バスなどの陸上輸送において、既存のインフラや車両を大幅に変更することなく、排出ガスを削減できる点が大きな利点です。航空機や船舶といった長距離・大量輸送を担う分野では、バッテリーや水素燃料電池では対応が難しい出力や航続距離の要件を満たすため、E-燃料が不可欠なソリューションと見なされています。さらに、製鉄や化学産業などの高温プロセスを要する産業分野や、電力系統の安定化のためのバックアップ電源、あるいは化学品の原料としても利用が期待されており、幅広い分野での脱炭素化に貢献する可能性を秘めています。

E-燃料の製造には、複数の先端技術が複合的に関与しています。まず、原料となる水素を製造するための「水の電気分解技術」が基盤となります。これには、アルカリ水電解、PEM水電解、固体酸化物形電解セル(SOEC)などがあり、再生可能エネルギー由来の電力を用いてグリーン水素を効率的に生成します。次に、CO2を回収する「CO2回収・利用(CCU)技術」が重要です。大気中のCO2を直接回収するDAC(直接空気回収)や、工場などから排出されるCO2を分離回収する技術が含まれます。回収されたCO2と水素を合成して燃料を生成するプロセスでは、「フィッシャー・トロプシュ合成」や「メタノール合成」といった触媒反応技術が中心となります。これらの技術は、高効率かつ選択的に目的の燃料を生成するために、触媒開発を含め日々進化しています。また、E-燃料製造の根幹を支える「再生可能エネルギー発電技術」と、その変動性を吸収し安定供給を可能にする「エネルギー貯蔵技術」も不可欠な要素です。