移植診断市場(製品・サービス別:機器、キット・試薬、ソフトウェア・サービス;技術別:分子アッセイ、非分子アッセイ;移植タイプ別:臓器移植、組織移植、幹細胞移植)-グローバル産業分析、規模、シェア、成長、トレンド、2025年~2035年の予測

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

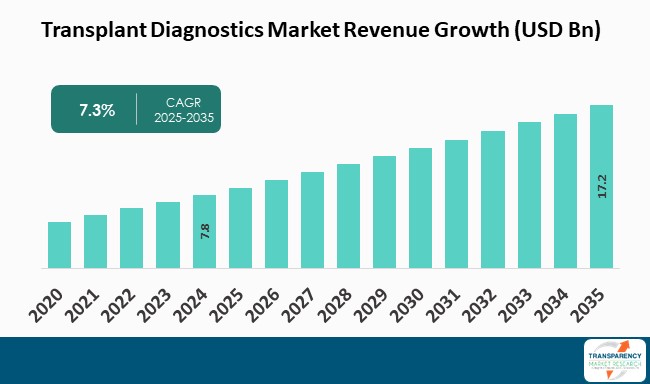

移植診断市場は、2024年に78億米ドルの規模に達し、2025年から2035年にかけて年平均成長率(CAGR)7.3%で成長し、2035年末には172億米ドルを超える見込みです。本市場は、臓器移植手術の増加、分子診断技術の進歩、遺伝子検査、バイオマーカーの特定、臓器移植の必要性に対する一般の認識向上、政府による支援政策・規制など、複数の要因によって成長が推進されています。高齢化社会への人口動態の変化も、移植における臓器適合を可能にする効率的な診断ツールの必要性を高めています。

アナリストの見解では、移植診断市場は現在、技術の進歩と個別化医療への重点化により大きな変革期にあります。次世代シーケンシング(NGS)や分子プロファイリングといった新興技術は、ドナーとレシピエントの適合精度と移植成功率を向上させています。機械学習や人工知能の診断への活用は、ワークフローとデータ分析を改善しています。これらのトレンドは、患者利益の最大化と移植医療の専門性強化への関心の高まりを示唆しています。業界大手企業間の合併や提携は、特に新興経済国において、イノベーションを加速させ、市場シェアを拡大するのに貢献しています。

移植診断は、移植成功のために臓器ドナーとレシピエントの適合性を評価する医療検査技術群です。これは、免疫学的非適合性や移植拒絶の可能性を特定する上で不可欠です。例えば、臓器移植では、患者とドナー臓器の適合性を確認するために診断テストが用いられます。ヒト白血球抗原(HLA)タイピングは、免疫に関わる特定のタンパク質を特定する一般的なテストで、ドナーとレシピエントのHLAタイプを適合させることで臓器拒絶を大幅に防ぎます。また、レシピエントの移植臓器の健康状態評価には、循環細胞フリーDNA(cfDNA)検査のような非侵襲的診断が、ドナー由来DNAの定量化に利用されています。

市場の主要な推進要因の一つは、臓器移植の増加です。高齢化、慢性疾患の増加、高度医療技術の進歩といった要因により、臓器移植の需要は継続的に高まっており、適切な診断機器の必要性も増大しています。移植診断は、ドナーとレシピエントの適合性確認、臓器の健康状態追跡、拒絶反応回避を通じて、移植成功に不可欠な役割を果たします。世界の臓器移植手術は着実に増加しており、医師は患者の転帰改善のため、遺伝子スクリーニング、分子診断、高度画像診断などの先進診断機器への依存度を高めています。例えば、米国では2024年に48,149件の臓器移植が報告され、これは前年比3.3%増、過去5年間で23.3%増を示しています。発展途上国を含む様々な地域での移植プログラムの拡大も市場成長を後押ししています。臓器提供と移植に関する意識向上と公衆衛生イニシアチブは、ドナープールの拡大につながり、政府および民間企業による研究開発投資の増加を促しています。

もう一つの主要な推進要因は、臓器提供に対する意識と受容の傾向の高まりです。臓器移植が命を救う可能性への認識が広がることで、ドナー登録者が増加し、ドナープールが拡大しています。保健機関や非営利団体、政府機関によるキャンペーンは、臓器提供の重要性を啓発し、誤解を払拭する上で効果的でした。この意識向上は、登録者増加だけでなく、臓器提供を市民的責任と見なす文化的な転換も促しています。ドナーの増加に伴い、ドナーとレシピエントの適合、臓器の生存能力評価、移植成功の監視に必要な高度な移植診断の需要が高まっています。ゲノム解析技術、バイオマーカー特定、免疫学的プロファイリングは、最適な移植結果を提供するためにますます重要です。デジタルヘルス技術とSNSの融合により、臓器提供に関する情報が広範な聴衆に届き、移植レシピエントやドナー家族による体験談を通じて、提供の肯定的な影響が強調されています。

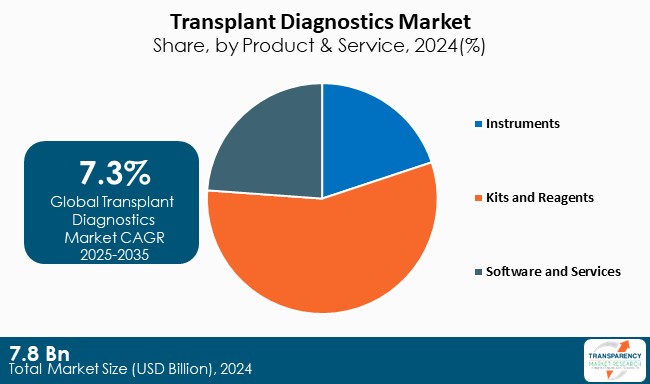

製品・サービス別では、キットおよび試薬のカテゴリーが移植診断市場を支配しています。これらの製品は、効果的なドナーとレシピエントの適合を促進する上で中心的な役割を果たすためです。これらは、臓器拒絶の予防と移植成功の最大化に必要な遺伝子検査や免疫学的検査を含む、必要なテストを医師が実施することを可能にします。病院や検査室での広範な応用と、テストの感度と速度を向上させる技術の進歩が相まって、高い需要を生み出しています。さらに、世界的に臓器移植率が増加していることが診断キットと試薬の需要を継続的に促進しており、これらを移植手術の要としています。

技術別では、分子アッセイセグメントが移植診断業界で最大の市場シェアを占めています。これは、ドナーとレシピエントの適合性検査において、非常に高感度かつ特異的な結果を提供する能力によるものです。分子検査は、DNA、RNA、タンパク質を分析するため、感染性病原体や潜在的な拒絶リスクの特定において重要です。次世代シーケンシング(NGS)やポリメラーゼ連鎖反応(PCR)などの新しい分子法の応用が増加するにつれて、分子アッセイの使用も増加しています。移植プロセスが進歩し、より個別化されるにつれて、分子アッセイ市場も引き続き市場成長を牽引すると予想されます。

地域別では、最新の移植診断市場レポートによると、北米が2024年に最高のシェアを占め、市場を支配しました。これは、同地域の優れた医療インフラ、革新的な診断技術への高水準の研究開発投資に起因します。糖尿病や腎不全などの慢性疾患の有病率上昇が臓器移植需要を促進し、効率的な診断技術の需要も高まっています。米国は、高度な医療インフラと医療分野への高水準の研究投資により、北米市場を支配しています。主要診断企業の強力な存在感と高度な技術が、米国を移植診断のトップに確立しています。厳格な規制ガイドラインと大規模な移植ネットワーク、そして個別化医療を通じた最高の患者ケア提供への焦点が、米国のリーダーシップをさらに強化しています。

移植診断業界の主要企業は、戦略的提携を通じて研究イニシアチブを推進し、移植手術件数の増加が見込まれる発展途上国への事業拡大を進めています。主要なプレーヤーには、Abbott、Bio-Rad Laboratories, Inc.、QIAGEN N.V.、Thermo Fisher Scientific, Inc.、Illumina, Inc.、Siemens Healthineersなど多数の企業が挙げられます。

最近の動向として、2024年10月、QIAGENは非侵襲的液体生検向けのEZ2 Connectプラットフォームの更新を発表し、EZ1&2 ccfDNAキットの処理能力向上と新しい尿プロトコルを提供しました。また、ccfDNA分離用の自動システムであるQIAsymphony DSP Circulating DNA Kitも導入しました。2024年7月には、Thermo Fisher Scientificが腎臓移植レシピエントの早期急性拒絶反応リスクを定量化し、個別化された免疫抑制レジメンに役立つ新しい移植前リスク評価ツールである「TruGraf DxA」を発売しました。これらの進歩は、移植診断の精度と効率を大幅に向上させ、患者の転帰改善に貢献しています。市場の成長は、慢性疾患の有病率の増加、高齢化社会の進展、および移植手術の成功率向上への需要によって引き続き牽引されると予測されています。

よくある質問

Q: 2024年における世界の移植診断市場規模はどのくらいでしたか?

A: 2024年の世界の移植診断市場は、78億米ドルと評価されました。

Q: 2035年には、移植診断ビジネスはどのくらいの規模になる見込みですか?

A: 世界の移植診断ビジネスは、2035年末までに172億米ドル以上に達すると予測されています。

Q: 移植診断市場を牽引する要因は何ですか?

A: 臓器移植の発生率の増加と、診断技術における技術革新です。

Q: 予測期間中の世界の移植診断産業のCAGRはどのくらいになる見込みですか?

A: CAGRは2025年から2035年にかけて7.3%になると予測されています。

Q: 世界の移植診断市場における主要なプレーヤーは誰ですか?

A: 移植診断市場における主要なプレーヤーは、Abbott、Bio-Rad Laboratories, Inc.、QIAGEN N.V.、Bruker Corporation、F. Hoffmann-La Roche Ltd.、Thermo Fisher Scientific, Inc.、Becton, Dickinson and Company、QuidelOrtho Corporation、bioMérieux、Illumina, Inc.、Siemens Healthineers、Agilent Technologies, Inc.、Takara Bio Inc.、Hologic, Inc.、Werfen, S.A.、およびDiaSorin S.p.A.です。

この市場レポートは、「世界の移植診断市場」に関する包括的な分析と予測を提供いたします。レポートはまず、市場の定義と範囲、セグメンテーション、主要な調査目的、および調査のハイライトを明確に提示することから始まります。調査の前提条件と方法論についても詳細に説明されており、分析の信頼性を確保しております。エグゼクティブサマリーでは、世界の移植診断市場の全体像が簡潔にまとめられております。

市場概要の章では、移植診断の製品定義、業界の進化と発展について紹介いたします。さらに、市場のダイナミクスとして、成長を促進する要因(ドライバー)、成長を阻害する要因(阻害要因)、および将来の機会が詳細に分析されております。これらの要素は、2017年から2031年までの世界の移植診断市場の分析と予測の基礎となっております。

主要な洞察の章では、パイプライン分析、主要な製品およびブランドの分析、主要な合併・買収活動、そしてCOVID-19パンデミックが業界に与えた影響について深く掘り下げております。これにより、市場の現状と将来の動向を理解するための重要な視点を提供いたします。

レポートの主要部分では、世界の移植診断市場が複数のセグメントにわたって詳細に分析され、2017年から2031年までの市場価値予測が提示されております。スクリーニング別では、移植前診断と移植後診断の二つの主要なタイプに焦点を当て、それぞれの市場価値予測と市場の魅力度を評価しております。技術別では、分子アッセイと非分子アッセイという主要な技術に基づいて市場を分析し、各技術の市場価値予測と魅力度を詳述しております。用途別では、固形臓器移植と幹細胞移植の二つの主要な用途に分類し、さらに固形臓器移植は腎臓、肝臓、心臓、肺、膵臓、小腸といった具体的な臓器別に細分化されております。それぞれの用途における市場価値予測と市場の魅力度が分析されております。製品・サービス別では、試薬・消耗品、機器、ソフトウェア・サービスという三つのカテゴリに分け、各製品・サービスの市場価値予測と市場の魅力度を評価しております。エンドユーザー別では、病院・移植センター、研究機関、その他のエンドユーザーに焦点を当て、それぞれの市場価値予測と市場の魅力度を分析しております。

地域別の分析では、世界の移植診断市場を北米、ヨーロッパ、アジア太平洋、ラテンアメリカ、中東・アフリカの主要5地域に分け、それぞれの市場価値予測を2017年から2031年まで提供しております。各地域については、スクリーニング、技術、用途、製品・サービス、エンドユーザーといったグローバル市場と同様のセグメンテーションに基づいた詳細な分析が行われております。北米市場では米国とカナダ、ヨーロッパ市場ではドイツ、英国、フランス、イタリア、スペイン、その他のヨーロッパ諸国、アジア太平洋市場では中国、日本、インド、オーストラリア・ニュージーランド、その他のアジア太平洋諸国、ラテンアメリカ市場ではブラジル、メキシコ、その他のラテンアメリカ諸国、中東・アフリカ市場ではGCC諸国、南アフリカ、その他の中東・アフリカ諸国といった国/サブ地域別の市場価値予測と魅力度分析が含まれております。各地域セクションでは、主要な調査結果が提示され、各セグメントにおける市場の魅力度分析も詳細に議論されております。

競争環境の章では、市場の主要プレーヤーに関する包括的な情報が提供されております。具体的には、企業ティアと規模に基づく競争マトリックス、2022年時点の企業別市場シェア分析が含まれております。さらに、Bio-Rad Laboratories, Inc.、Qiagen N.V.、F. Hoffmann-La Roche AG、Thermo Fisher Scientific, Inc.、Becton, Dickinson and Company、Ortho Clinical Diagnostics、Immucor, Inc.、Illumina, Inc.、Siemens Healthineers (Siemens AG)、Agilent Technologiesといった主要企業の詳細な企業プロファイルが掲載されております。各企業プロファイルには、企業概要(本社、事業セグメント、従業員数)、製品ポートフォリオ、財務概要、SWOT分析、および戦略的概要が含まれており、競合他社の詳細な理解を深めることができます。

本レポートは、移植診断市場の現状と将来の展望を多角的に分析し、市場参加者や投資家が戦略的な意思決定を行う上で不可欠な情報を提供することを目指しております。

表一覧

表01: 世界の移植診断市場規模(US$ Mn)予測、スクリーニング別、2017年~2031年

表02: 世界の移植診断市場規模(US$ Mn)予測、技術別、2017年~2031年

表03: 世界の移植診断市場規模(US$ Mn)予測、製品&サービス別、2017年~2031年

表04: 世界の移植診断市場規模(US$ Mn)予測、用途別、2017年~2031年

表05: 世界の移植診断市場規模(US$ Mn)予測、エンドユーザー別、2017年~2031年

表06: 世界の移植診断市場規模(US$ Mn)予測、地域別、2017年~2031年

表07: 北米の移植診断市場規模(US$ Mn)予測、国別、2017年~2031年

表08: 北米の移植診断市場規模(US$ Mn)予測、スクリーニング別、2017年~2031年

表09: 北米の移植診断市場規模(US$ Mn)予測、技術別、2017年~2031年

表10: 北米の移植診断市場規模(US$ Mn)予測、用途別、2017年~2031年

表11: 北米の移植診断市場規模(US$ Mn)予測、製品&サービス別、2017年~2031年

表12: 北米の移植診断市場規模(US$ Mn)予測、エンドユーザー別、2017年~2031年

表13: 欧州の移植診断市場規模(US$ Mn)予測、国/サブ地域別、2017年~2031年

表14: 欧州の移植診断市場規模(US$ Mn)予測、スクリーニング別、2017年~2031年

表15: 欧州の移植診断市場規模(US$ Mn)予測、技術別、2017年~2031年

表16: 欧州の移植診断市場規模(US$ Mn)予測、用途別、2017年~2031年

表17: 欧州の移植診断市場規模(US$ Mn)予測、製品&サービス別、2017年~2031年

表18: 欧州の移植診断市場規模(US$ Mn)予測、エンドユーザー別、2017年~2031年

表19: アジア太平洋地域の移植診断市場規模(US$ Mn)予測、国/サブ地域別、2017年~2031年

表20: アジア太平洋地域の移植診断市場規模(US$ Mn)予測、スクリーニング別、2017年~2031年

表21: アジア太平洋地域の移植診断市場規模(US$ Mn)予測、技術別、2017年~2031年

表22: アジア太平洋地域の移植診断市場規模(US$ Mn)予測、用途別、2017年~2031年

表23: アジア太平洋地域の移植診断市場規模(US$ Mn)予測、製品&サービス別、2017年~2031年

表24: アジア太平洋地域の移植診断市場規模(US$ Mn)予測、エンドユーザー別、2017年~2031年

表25: ラテンアメリカの移植診断市場規模(US$ Mn)予測、国/サブ地域別、2017年~2031年

表26: ラテンアメリカの移植診断市場規模(US$ Mn)予測、スクリーニング別、2017年~2031年

表27: ラテンアメリカの移植診断市場規模(US$ Mn)予測、技術別、2017年~2031年

表28: ラテンアメリカの移植診断市場規模(US$ Mn)予測、用途別、2017年~2031年

表29: ラテンアメリカの移植診断市場規模(US$ Mn)予測、製品&サービス別、2017年~2031年

表30: ラテンアメリカの移植診断市場規模(US$ Mn)予測、エンドユーザー別、2017年~2031年

表31: 中東&アフリカの移植診断市場規模(US$ Mn)予測、国/サブ地域別、2017年~2031年

表32: 中東&アフリカの移植診断市場規模(US$ Mn)予測、スクリーニング別、2017年~2031年

表33: 中東&アフリカの移植診断市場規模(US$ Mn)予測、技術別、2017年~2031年

表34: 中東&アフリカの移植診断市場規模(US$ Mn)予測、用途別、2017年~2031年

表35: 中東&アフリカの移植診断市場規模(US$ Mn)予測、製品&サービス別、2017年~2031年

表36: 中東&アフリカの移植診断市場規模(US$ Mn)予測、エンドユーザー別、2017年~2031年

*** 本調査レポートに関するお問い合わせ ***

移植診断とは、臓器移植や造血幹細胞移植といった高度な医療において、移植の成功率を高め、患者様の予後を改善することを目的として、移植前、移植中、移植後に患者様および移植片の状態を総合的に評価する一連の診断プロセスを指します。具体的には、ドナーとレシピエントの適合性評価、拒絶反応の早期発見と診断、感染症の有無の確認、移植片機能のモニタリングなどが含まれます。これにより、合併症を未然に防ぎ、あるいは早期に介入することで、移植医療の安全性と有効性を確保し、患者様の長期的な健康維持に貢献いたします。

移植診断は、主に「移植前診断」と「移植後診断」に大別されます。移植前診断では、ドナーとレシピエントの血液型やHLA型適合性の評価、交差適合試験、感染症スクリーニング、全身状態の評価などが行われ、移植の適応とリスクを慎重に判断いたします。これは、移植後の拒絶反応や合併症のリスクを最小限に抑える上で極めて重要です。一方、移植後診断は、移植片の機能モニタリング、拒絶反応の診断、感染症の早期発見と治療、免疫抑制剤の血中濃度モニタリングなどが中心となります。拒絶反応の診断には、移植片生検による組織学的評価が最も重要であり、急性拒絶反応と慢性拒絶反応の鑑別や重症度評価に不可欠です。また、免疫抑制下で発症しやすいサイトメガロウイルスやEBウイルスなどの日和見感染症の診断も重要な要素となります。

移植診断の主な用途は多岐にわたります。第一に、移植の適応を正確に判断し、ドナーとレシピエントの最適な組み合わせを見つけることで、移植の成功率を最大化します。第二に、移植後に発生しうる拒絶反応や感染症を早期に発見し、迅速かつ適切な治療介入を行うことで、移植片の機能維持と患者様の生命予後を改善します。第三に、免疫抑制剤の適切な選択と用量調整を可能にし、薬効と副作用のバランスを最適化します。これにより、移植片の長期生着を促し、患者様のQOL向上に貢献いたします。移植診断は、移植医療における個別化医療の基盤であり、患者様一人ひとりに最適な治療戦略を立案するために不可欠なプロセスです。

移植診断には、様々な先進的な技術が活用されています。分子生物学的検査としては、HLAタイピングのためのPCR法や次世代シーケンサー(NGS)、拒絶反応の非侵襲的マーカーとして注目されるドナー由来cell-free DNA (cfDNA) 測定、ウイルス感染症診断のためのPCR法によるウイルス量測定、造血幹細胞移植後の生着確認のためのキメリズム解析などがあります。病理学的検査では、移植片生検による組織学的診断が拒絶反応診断のゴールドスタンダードであり、免疫組織化学染色も併用されます。免疫学的検査では、抗HLA抗体スクリーニングやフローサイトメトリーによるリンパ球サブセット解析が行われます。さらに、超音波、CT、MRI、PETなどの画像診断も、移植片の状態や合併症(血栓、狭窄、感染巣など)の評価に不可欠なツールです。これらの多角的な技術を組み合わせることで、より精密で個別化された移植診断が可能となり、移植医療の進歩に大きく貢献しています。