喘息治療用ネブライザー、吸入器、および呼吸器の市場規模、シェア、動向、成長、および2025年から2032年までの予測

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

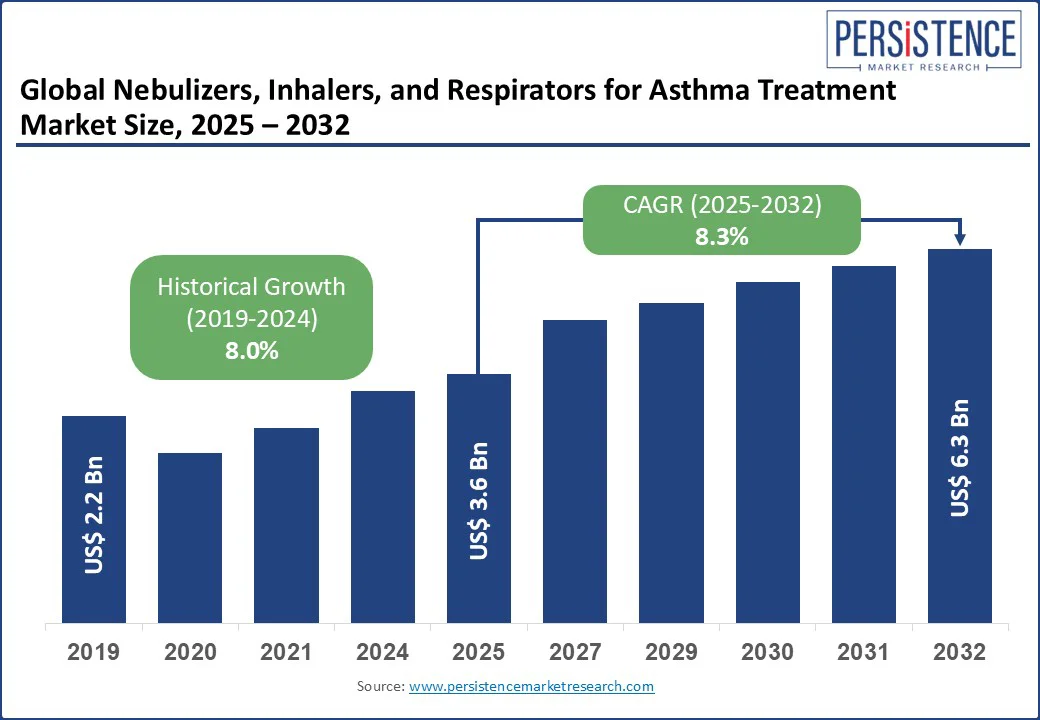

喘息治療用ネブライザー、吸入器、および呼吸器の市場は、2025年に36億米ドルに達し、2032年には63億米ドルに達する見込みであり、予測期間の2025年から2032年の間に年平均成長率(CAGR)が8.3%に達すると予測されています。この市場の成長は、喘息の有病率の増加と、効率的な呼吸薬剤送達システムの需要の高まりにより促進されています。特に、Bluetooth対応の吸入器とモバイルアプリの組み合わせによるリアルタイムモニタリングとアドヒアランス追跡の増加が見られます。また、吸入デバイスがウェアラブルデバイスやクラウドベースのプラットフォームと統合され、個別化された喘息管理が可能になっています。さらに、重症喘息のケアにおける組み合わせ吸入器(ICS + LABA)や接続型ネブライザーの出現も市場を牽引しています。

喘息治療用ネブライザー、吸入器、および呼吸器の市場は、喘息の世界的な有病率の増加と、喘息治療ソリューションの需要の高まりにより推進されています。世界中で3億3900万人が喘息に苦しんでおり、喘息薬剤送達システム、定量噴霧式吸入器(MDI)、呼吸治療機械の必要性が高まっています。喘息管理のための呼吸療法デバイス、特に維持吸入器やエアロゾル療法デバイスは慢性喘息の管理に不可欠であり、小児用ネブライザーは若年患者に対応しています。家庭用呼吸療法デバイスやバッテリー駆動のネブライザーマシンは、便利な治療を可能にし、呼吸ケア製品の採用を促進しています。接続型吸入器とネブライザー、またウェアラブル呼吸健康モニターの統合は、患者のコンプライアンスを向上させ、慢性疾患管理と個別化医療への関心の高まりと合致しています。

喘息治療用ネブライザー、吸入器、および呼吸器の市場は、高度なデバイスの高コストにより大きな制約を抱えています。これにより、接続型吸入器やネブライザー、ウェアラブル呼吸健康モニターの採用が難しくなっています。スマート吸入器の平均コストは100米ドルから300米ドルであり、低所得地域や小規模医療施設の患者にとっては手頃な価格ではありません。このコストの壁は、エアロゾル療法デバイス、肺薬剤送達システム、家庭用呼吸療法デバイス、特に小児用ネブライザーや抗喘息デバイスの市場浸透を妨げています。

スマート吸入器と接続型吸入器、およびネブライザーの進歩は、喘息治療用ネブライザー、吸入器、および呼吸器の市場にとって重要な機会を提供しています。2025年には喘息患者の25%がデジタル健康ソリューションを採用すると予測されており、ウェアラブル呼吸健康モニターと統合された呼吸ケア製品の需要が高まっています。これらの技術は治療アドヒアランスとモニタリングを向上させ、喘息薬剤送達システムとエアロゾル療法デバイスの革新を促進しています。デジタルヘルスケアへの関心は世界的な呼吸健康のトレンドと一致しており、メーカーは家庭用呼吸療法デバイスと維持吸入器の開発を奨励し、技術駆動型喘息管理における成長を位置づけることが期待されています。

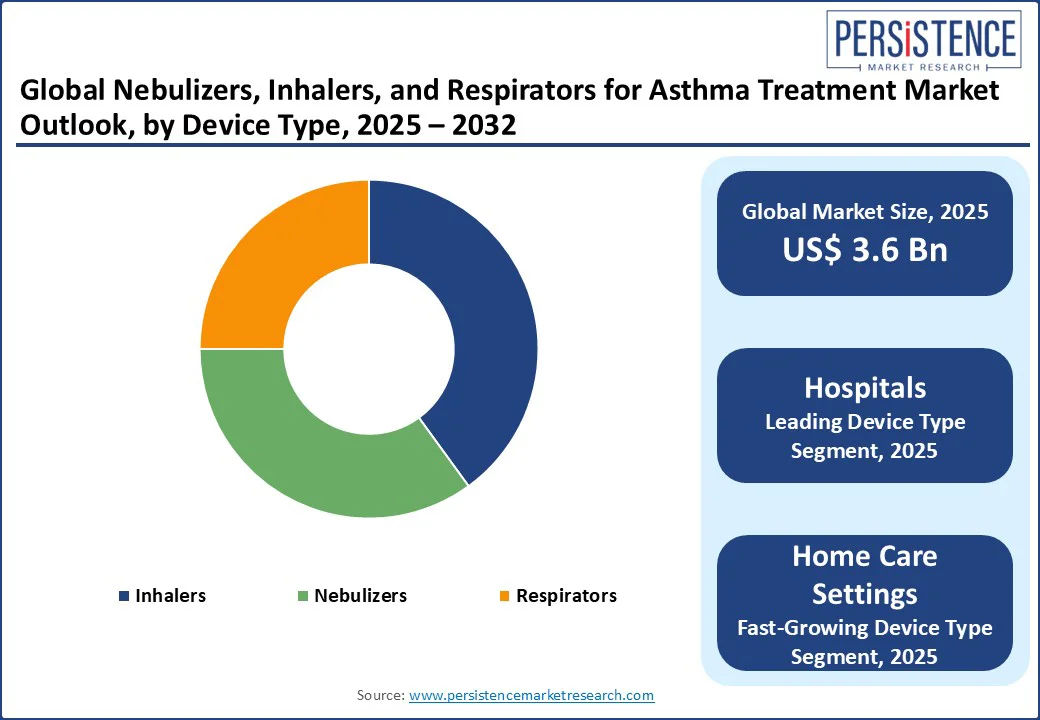

2025年には吸入器が市場シェアの50%を占め、定量噴霧式吸入器(MDI)や維持吸入器を通じて喘息治療に広く使用されています。2025年には55%の採用率で、吸入器はその携帯性と喘息薬剤送達システムにおける効果のために好まれ、慢性喘息治療を支えています。吸入器は、コントローラ薬(ICS)と救急薬(SABAs)の両方と容易に統合され、喘息ケアにおいて中心的な役割を果たしています。ネブライザーは、小児用ネブライザーとバッテリー駆動のネブライザーマシンの需要により駆動されています。2025年には12%の成長を遂げ、特にエアロゾル療法を必要とする重症喘息の場合、家庭用呼吸療法での使用が進んでいます。ネブライザーは、緊急治療室や重症治療での重症喘息発作の管理に不可欠であり、高用量の薬剤送達を必要とします。

2025年にはマルチドーズ送達が市場シェアの45%を占め、維持吸入器や喘息薬剤送達システムでの使用が推進されています。マルチドーズ送達システムは、長期的な喘息管理に不可欠な定量噴霧式吸入器(MDI)やドライパウダー吸入器(DPI)で広く使用されています。ジェットネブライザーや呼吸治療機械は連続流量デバイスを推進し、これらは重症喘息発作や吸入器技術に苦労する患者に対して安定した薬剤の流れを提供します。2025年には10%の成長を遂げ、これらのデバイスは急性喘息発作の管理において病院環境で採用されています。

伝統的なマニュアル吸入器は2025年に市場シェアの55%を占め、その手頃な価格と喘息治療での広範な使用によって推進されています。2025年には60%の採用率で、これらの吸入器は定量噴霧式吸入器(MDI)や抗喘息デバイスをサポートし、幅広いアクセスを提供しています。スマート吸入器は接続型吸入器とネブライザーにより推進されています。2025年には15%の成長を遂げ、スマート吸入器はデジタルモニタリングによって肺薬剤送達システムを強化し、ウェアラブル呼吸健康モニターと一致しています。

慢性喘息治療は2025年に市場シェアの50%を占め、維持吸入器や呼吸ケア製品によって推進されています。慢性喘息管理は、特に吸入コルチコステロイド(ICS)や組み合わせ療法(例:ICS + LABA)など、長期的なコントロール薬に大きく依存しています。急性喘息発作の管理は呼吸治療機械とエアロゾル療法デバイスによって推進されています。2025年には12%の成長を遂げ、都市化、大気汚染、気候変動が喘息の悪化を頻繁かつ重度にし、迅速な治療の需要を高めています。

北米は2025年に38%の世界市場シェアを持ち、特に米国が喘息の有病率の高さと高度な医療インフラによって主導しています。ヨーロッパは30%の世界シェアを占め、ドイツ、英国、フランスが主導しています。アジア太平洋地域は、2025年に8.8%のCAGRを示し、中国、インド、日本が牽引しています。喘息治療用ネブライザー、吸入器、および呼吸器の市場は競争が激しく、GlaxoSmithKline (GSK)、AstraZeneca、Boehringer Ingelheim、Philipsなどの企業が市場をリードしています。

Report Coverage & Structure

市場概要

この報告書の冒頭では、喘息治療用ネブライザー、吸入器、および呼吸器市場の全体像を提供する「エグゼクティブサマリー」が提示されています。このセクションでは、2025年と2032年の市場のスナップショットが示され、今後の市場機会や主要な市場トレンド、そして将来の市場予測が含まれています。さらに、最新の市場の洞察や業界の発展、主要な市場イベント、さらにPMRの分析と推奨事項が詳述されており、業界の現在の状態と将来の見通しを理解するための基礎を築いています。

市場の動態

「市場概要」セクションでは、市場の範囲と定義が明確にされ、次に市場の動態が詳述されています。ここでは、市場を駆動する要因、制約、機会、課題、そして主要なトレンドが議論されています。特にCOVID-19の影響分析は、このパンデミックが市場にどのように影響を与えたかを探ります。また、予測要因とその関連性や影響についても説明され、将来の市場成長を理解するための重要な要素が提供されています。

付加価値のある洞察

「付加価値のある洞察」セクションでは、ネブライザー、吸入器、および呼吸器市場のさまざまな側面が分析されています。バリューチェーン分析、主要な市場プレーヤー、規制の景観、PESTLE分析、ポーターの五力分析、消費者行動分析が含まれており、特定の地域や市場セグメントにおける製品の競争力を理解するための詳細な情報が提供されています。

価格動向分析(2019-2032)

このセクションでは、製品価格に影響を与える主要な要因が検討され、デバイスタイプ別の価格分析や地域ごとの価格と製品の好みについての詳細が提供されています。これにより、市場における価格設定の動向とその背後にある要因を理解することができます。

市場のセグメンテーションと展望

「市場の展望」セクションでは、市場の規模と予測が示され、2019年から2024年までの歴史的な市場規模分析と、2025年から2032年までの予測が提供されています。デバイスタイプ、機能性、技術、用途ごとに市場がセグメント化され、それぞれの市場の魅力分析も含まれています。デバイスタイプにはネブライザー、吸入器、呼吸器が含まれており、機能性では単一投与デバイス、マルチドーズデバイス、連続フローデバイスが考慮されています。技術によるセグメンテーションでは、静電気デバイス、スマート吸入器、従来の手動吸入器が含まれ、用途別には慢性喘息治療、急性喘息発作管理、運動誘発性気管支痙攣の予防が含まれています。

地域別市場の見通し

地域別では、北アメリカ、ラテンアメリカ、ヨーロッパ、東アジア、南アジア&オセアニア、中東&アフリカの市場展望が詳細に分析されています。それぞれの地域について、2019年から2024年までの歴史的な市場規模の分析と、2025年から2032年までの予測が提供され、国別、デバイスタイプ、機能性、技術、用途ごとの市場規模が詳しく説明されています。これにより、地域ごとの需要や成長の可能性を理解することができます。

競争環境

「競争環境」セクションでは、2024年の市場シェア分析と市場構造が示され、競争の激しさや競争ダッシュボードが提供されています。また、主要企業の詳細なプロファイルが含まれており、例えばGlaxoSmithKline (GSK)、AstraZeneca、Boehringer Ingelheim、Philips、Omron、3M Health Care、Dräger、Cipla、PARI、Gerresheimer、Aptar Pharmaなどが挙げられます。これらの企業の概要、財務情報、戦略、最近の開発が詳述され、業界内の競争力と各企業の位置づけを理解するための情報が提供されています。

*** 本調査レポートに関するお問い合わせ ***

喘息治療用ネブライザー、吸入器、および呼吸器とは、呼吸器疾患の治療に使用される装置や機器のことを指します。これらの機器は、特に喘息などの慢性呼吸器疾患を持つ患者にとって、重要な役割を果たしています。喘息は、気道の炎症と狭窄を引き起こし、呼吸困難や咳、息切れといった症状を引き起こす病気です。ネブライザーや吸入器は、薬剤を直接気道に届けることで、症状を迅速に緩和する役割を果たします。

ネブライザーは、液体の薬剤を微細な霧状に変換し、それを患者が吸入することで薬剤を気道に届けます。一般的に、コンプレッサー式と超音波式の2種類があります。コンプレッサー式ネブライザーは圧縮空気を利用して薬液を霧化し、非常に細かいミストを生成します。一方、超音波式ネブライザーは高周波の振動を利用して薬液を霧化します。これらの装置は主に小児や重症の喘息患者に使用されることが多く、効果的な治療を提供します。

吸入器には、定量噴霧式吸入器(MDI)や乾燥粉末吸入器(DPI)などがあります。MDIは、加圧されたガスを利用して薬剤を噴霧し、患者が吸入することで直接的に気道に届けます。使用が簡単で携帯性が高いため、多くの患者にとって便利です。一方、DPIは薬剤を粉末状にして吸入するもので、吸入時に患者が自身の呼吸を利用して薬剤を気道に取り込みます。これにより、より自然な吸入が可能となります。

呼吸器は、患者が自力で十分に呼吸することができない場合に使用される機器です。人工呼吸器とも呼ばれ、病院での治療や在宅ケアで利用されます。これにより、十分な酸素供給が行われ、患者の呼吸を助けることができます。

最近では、これらの機器に関連する技術も進化しています。例えば、スマートネブライザーやデジタル吸入器などの新しい技術が開発されており、使用方法や効果をモニタリングする機能が追加されています。これにより、患者や医療従事者は治療の効果をより詳細に把握することが可能となり、治療計画をより適切に調整することができます。

以上のように、喘息治療用ネブライザー、吸入器、および呼吸器は、呼吸器疾患の管理において欠かせない重要な役割を果たしています。技術の進歩により、これらの機器はますます使いやすくなり、患者の生活の質向上に貢献しています。