リソソーム蓄積症(LSD)治療薬市場の規模、シェア、および成長予測、2025年 – 2032年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

リソソーム蓄積症(LSD)治療薬市場に関する市場調査レポートの内容を以下に日本語で詳細にまとめます。

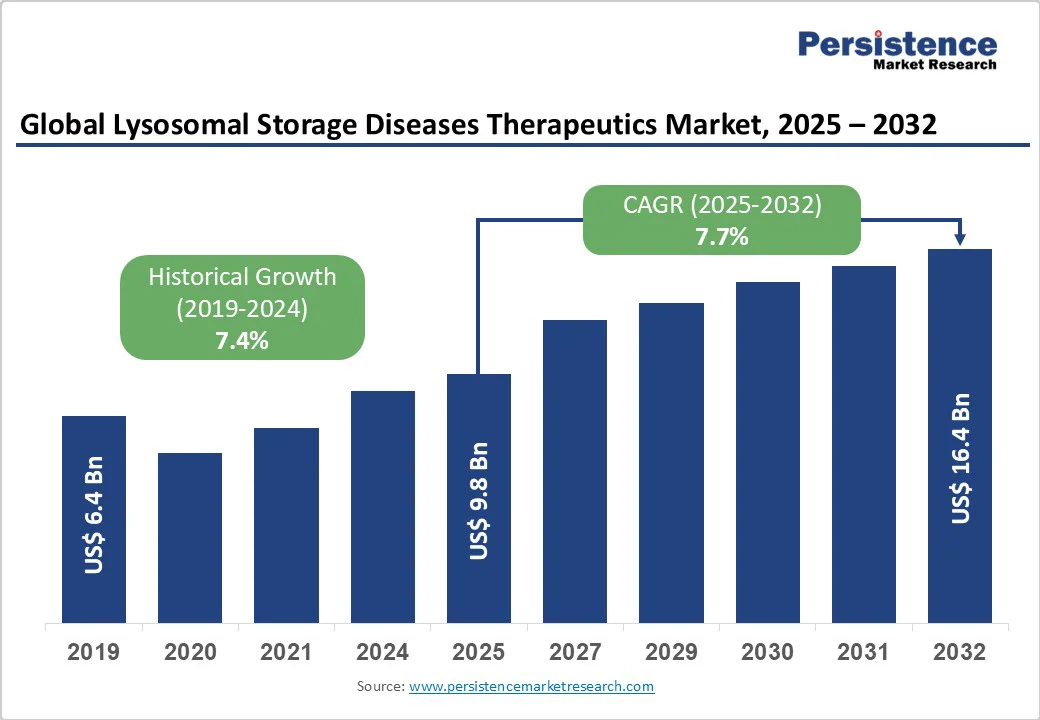

リソソーム蓄積症(LSD)治療薬市場は、2025年に98億ドルの市場規模が予測され、2032年までに164億ドルに達すると見込まれています。2025年から2032年の間に年平均成長率(CAGR)7.7%で成長することが予想されています。LSDは酵素欠損やリソソームタンパク質の変異による細胞内基質の蓄積が原因となり、臓器の進行性障害、神経学的衰退、時には早期死亡を引き起こします。この病気は非常に多様な基質タイプと酵素欠損の異質性を持つため、個別化された治療アプローチが必要です。

エンザイム置換療法(ERT)、遺伝子治療、小分子介入の進歩がLSD治療の進化を促進しています。特にmRNAに基づくアプローチ、遺伝子治療、標的型デリバリーテクノロジーに関する研究開発の進展が、新世代のLSD治療薬のパイプラインを拡大しています。LSDの世界的な発生率は出生1万人に1人から1万5千人に1人とされ、特定の集団での発生率が高いと米国国立衛生研究所(NIH)は報告しています。既存の治療オプションであるERTや基質減少療法は、病気の進行の一部側面しか対処できず、医療上の未解決のニーズが依然として多く残っています。

LSD治療薬市場の成長は、これらの障害の複雑な生物学や薬剤開発の障壁によって大きく制限されています。従来のERTは半減期が短く、頻繁な点滴が必要で、バイオアベイラビリティが変動し、骨、軟骨、目などの臓器への標的が限定されます。また、血液脳関門(BBB)を越えることができず、神経学的な症状を治療できないことが課題となっています。一方で、造血幹細胞移植(HSCT)は適用性が限られ、移植の変動性が高まり、罹患率や死亡率のリスクが増加します。遺伝子治療は有望ですが、AAV(アデノ随伴ウイルス)ベースのアプローチではベクトルサイズの制約があり、大きな遺伝子の修正が制限されます。臨床開発は、表現型の異質性や超希少患者集団、ロバストな履歴データやバリデートされたバイオマーカーの欠如によってさらに制約されます。

しかし、新興イノベーションがLSD治療薬の主な制限を解決しつつあります。JCRの独自技術J-Brain Cargo®の研究は、血液脳関門を越える能力を示し、中枢神経系(CNS)を対象とした薬剤デリバリーを可能にしています。また、承認された遺伝子治療OTL-200と進行中のAAVベースの試験、さらには高度な遺伝子編集ツールが、大きな遺伝子の治療やニューロパシー型LSDの治療範囲を拡大する可能性を提供しています。

LSD治療薬市場のプレイヤーは、技術の進化とパイプラインの拡大を活用する絶好の機会があります。CNSに特化したデリバリー手法、例えばMPS IIとIIIの臨床試験での受容体介在型トランスサイトーシスは、満たされていない神経学的症状を解決するチャンスを提供します。機能的なリソソームタンパク質を脳、心臓、腎臓などの臓器に届けるための細胞外小胞(EV)の開発は、企業が治療を差別化することを可能にします。主要企業はまた、MPS I、MPS II、MPS IIIAの臨床的に活動的な薬剤パイプラインを持つDenali Therapeuticsや、現在Fabry病のためのいくつかの遺伝子治療を臨床開発中のSangamo Therapeuticsのように、パイプラインを積極的に拡大しています。

臨床パイプラインの成長に並行して、企業は重要な規制上のマイルストーンを達成しています。例えば、2024年9月には、GC BiopharmaとHanmi Pharmaceuticalが、米国食品医薬品局(FDA)からFabry病のための月に一度の皮下注射治療薬LA-GLA(GC1134A/HM15421)の第1/2相臨床試験の治験新薬(IND)クリアランスを達成しました。

エンザイム置換療法(ERT)は、2025年に約75.8%のシェアを維持すると予想されています。ERTは長年にわたり臨床的に確立されており、MP6Rと内因性エンドサイトーシス経路を利用して標的細胞のリソソームに到達する糖鎖修飾された機能的酵素を提供します。これは病気の進行を遅らせ、患者の生活の質を向上させることが実証されています。造血幹細胞移植(HSCT)は重症のMPS I、Krabbe病、軽度のメタクロマティック白質ジストロフィーの適応症として、2.5歳未満で診断された小児患者において採用が増加しており、選択されたLSDサブタイプでの早期介入に対する臨床的な好みが反映されています。

他の新興セグメントには、薬理学的シャペロン、基質減少療法(SRT)、オートファジー調節剤、遺伝子治療(ex-vivoおよびin-vivo)が含まれ、酵素の安定化、基質クリアランス、および分子経路をターゲットにすることで勢いを増しています。これらの革新的なアプローチは治療オプションを拡大し、確立されたERT治療と並んで市場の成長を牽引する準備が整っています。

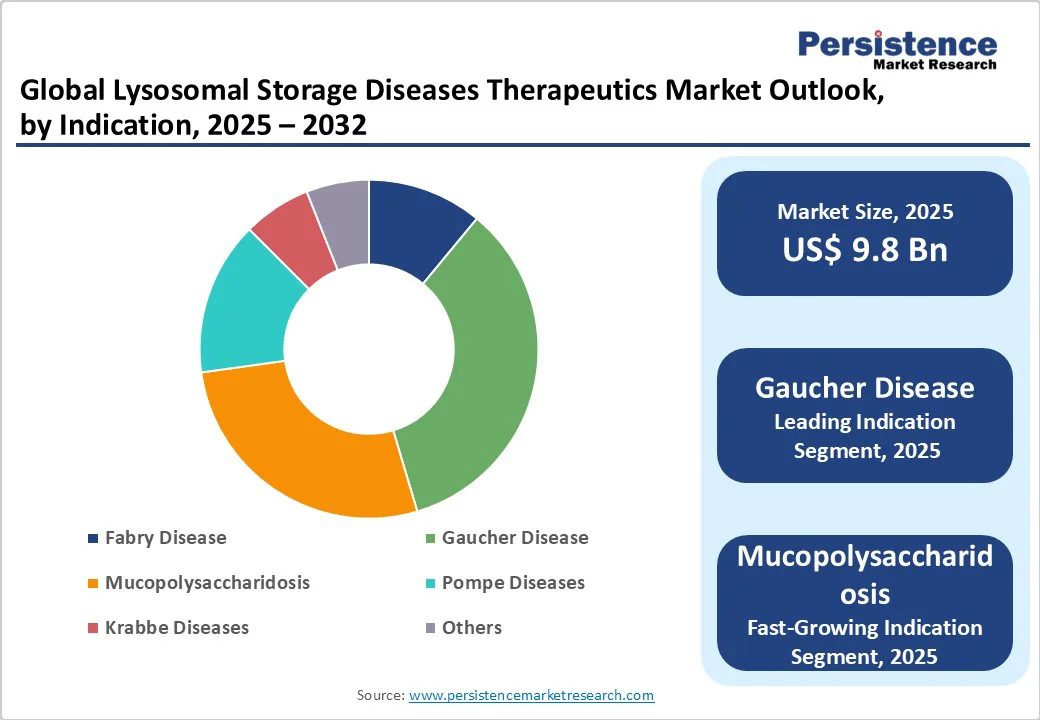

2025年にはGaucher病がリソソーム蓄積症市場の収益シェアの3分の1を占め、主要な適応症セグメントであり続けると予想されています。この優位性は、病気に対する臨床ガイドラインが確立されていることと、ERTが全身症状を効果的に管理し、患者の生活の質を向上させていることに起因します。Gaucher病におけるERTの広範な臨床経験は、医師の信頼を強化し、一貫した治療の採用を支えています。

一方で、Fabry病とMPSは、認識の拡大、後期段階のパイプライン療法、CNS浸透性ERT、遺伝子治療、および基質減少療法を含む新しい治療法の出現により、成長の可能性を示しています。これらの新興セグメントは、特に神経学的および多臓器の関与における未解決のニーズに対処する革新的なアプローチとして勢いを増しており、市場プレーヤーにとって大きな機会を提供しています。

北米のリソソーム蓄積症治療薬市場は急速に拡大しており、2025年までに世界市場シェアの37.1%を占めると予想されています。米国が主要な貢献者となっています。地域の成長は、確立された臨床プログラム、先進的な医療インフラ、希少疾患における強力な研究イニシアチブによって推進されています。LSD治療薬に関するトッププログラムやイニシアチブには、UFリソソーム蓄積症プログラムやアトランティックヘルスシステムが含まれ、診断、管理、治療、LSD患者のモニタリングを組み合わせた包括的な多分野ケアを提供しています。

ヨーロッパはリソソーム蓄積症治療薬の主要な地域市場を代表しており、2025年までに総市場シェアの約29.4%を保持すると予測されています。この顕著さは、先進的な医療インフラ、専門治療センター、希少疾患研究に対する政府および業界の強力な支援に起因しています。英国のLSD治療薬市場は2025年から2032年にかけて著しい成長を遂げる見込みで、UK LSD Patient Collaborative、Niemann-Pick UK、Krabbe UKのような組織は、LSDに影響を受けた個人に対する認識向上、サポート提供、治療オプションの改善を積極的に推進しています。

アジア太平洋地域は、2025年から2032年の予測期間中、推定CAGR9.5%で急速な成長が見込まれています。地域のリソソーム蓄積症治療薬市場の成長は、認識の高まり、進化する医療インフラ、主要国における政府主導のイニシアチブによって推進されています。インドでは、LSDが多系統障害として認識されており、症例の約70%で神経学的関与が報告されています。研究によると、Gaucher病が北インドのコホートでは最も多く(32%)、続いてムコ多糖症(MPS)が20%、南インドではGM2ガングリオシドーシスがより頻繁に発生しています。この未解決のニーズを認識し、インド医学研究審議会(ICMR)および健康研究省(DHR)は2015年にタスクフォースを設立し、一般的なLSDの特性、創始者変異、および遺伝子型-表現型相関を明らかにしました。

中国では、国内で開発されたエンザイム置換療法の進展が見られます。2024年11月には、CANbridge Pharmaceuticals社のCAN103(ベラグルセラーゼ-ベータ)が、Gaucher病タイプIおよびIII向けに中国国家医薬品審査管理局(NMPA)から新薬申請(NDA)承認を受けました。「Gaurunning」としてブランド化されたこの療法は、既存の治療法と比較してより広範な適応症を持ち、長期的な治療オプションを提供します。

世界のリソソーム蓄積症治療薬市場は非常に競争が激しく、Shire、Sanofi、Takeda、Chiesi、Denali Therapeutics、Sangamo Therapeutics、JCR Pharma、Azafarosなどの主要プレイヤーがエンザイム置換、遺伝子治療、革新的なCNSをターゲットとしたソリューションに積極的に関与しています。複数の地域プレイヤー、研究コラボレーション、オーファンドラッグ開発者の存在が競争をさらに激化させ、革新とニッチな専門性によって駆動される市場を反映しています。

市場の成長を推進する要因として、LSDの有病率の上昇、未解決の医療ニーズ、エンザイム置換、遺伝子治療、CNS浸透性薬物デリバリーテクノロジーの進歩が挙げられます。LSDのパイプラインの拡大、次世代ERTの開発、遺伝子治療、CNSをターゲットとした治療、北米、ヨーロッパ、アジア太平洋における研究コラボレーションと助成金イニシアチブの増加が有望な機会を提供しています。主要な市場プレイヤーにはChiesi Group、Takeda Pharmaceutical Company Limited、Polaryx Therapeutics、M6P therapeutics、Sanofiなどがあります。

Report Coverage & Structure

リソソーム蓄積症(LSD)治療薬市場の包括的な分析

本レポートは、リソソーム蓄積症(LSD)治療薬市場の詳細な分析を提供します。まず、エグゼクティブサマリーでは、2025年および2032年の市場のスナップショットから始まり、今後の市場機会の評価、主要な市場動向、将来の市場予測、プレミアム市場インサイト、業界における開発および重要な市場イベント、そしてPMRの分析と推奨事項について網羅されています。

市場概要

市場概要のセクションでは、まず市場の範囲と定義が提示され、続いて市場の動態が詳述されています。ここでは、リソソーム蓄積症(LSD)治療薬市場に対する主要な促進要因、抑制要因、潜在的な機会、そして主要なトレンドが解説されます。また、マクロ経済要因として、グローバルなセクターの見通しや世界のGDP成長の見通しが含まれています。そして、新型コロナウイルス感染症(COVID-19)の影響分析と予測因子の関連性と影響も考察されています。

付加価値のあるインサイト

このセクションでは、治療採用分析、規制環境、バリューチェーン分析、主要な取引や合併、パイプライン分析、PESTLE分析、そしてポーターの5つの力分析が行われています。これにより、リソソーム蓄積症(LSD)治療薬市場における競争力のある洞察が得られます。

リソソーム蓄積症(LSD)治療薬市場の展望

この市場展望では、まず市場の規模(USドル単位)と年々の成長を強調する主要なハイライトが含まれています。そして、2019年から2024年の歴史的な市場規模の分析と2025年から2032年の予測が提供されます。治療別、適応症別、エンドユーザー別の詳細な市場分析が行われ、各セグメントに対する市場の魅力も評価されています。

地域別市場展望

地域別の市場展望では、北米、ヨーロッパ、東アジア、南アジアおよびオセアニア、ラテンアメリカ、中東およびアフリカにおける市場の動向が詳述されます。各地域では、国別、治療別、適応症別、エンドユーザー別の詳細な市場規模の分析と予測が行われています。

競争環境

競争環境のセクションでは、2024年の市場シェア分析、競争構造、競争の激しさのマッピング、競争ダッシュボードが含まれています。また、主要企業のプロファイルが詳述されており、各企業の概要、セグメントと治療タイプ、主要な財務情報、市場の発展、戦略が述べられています。主要なプレーヤーには、Polaryx Therapeutics、M6P therapeutics、Sanofi、Denali Therapeutics、ZYTHERA、BioMarin、Sangamo Therapeutics, Inc、JCR Pharmaceuticals Co., Ltd.、Takeda Pharmaceutical Company Limited、Azafaros B.V.、CIBER & JUMISC、Gain Therapeutics, Inc.、Chiesi Group、Amicus Therapeutics、CANbridge Life Sciences Ltd.、北京GeneCradle Technology Co., Ltd.、GC Biopharmaなどが含まれます。

*** 本調査レポートに関するお問い合わせ ***

リソソーム蓄積症(LSD)治療薬とは、リソソームという細胞内の小器官に異常な物質が蓄積することにより引き起こされる疾患であるリソソーム蓄積症の治療に用いられる薬剤です。リソソームは細胞内で不要な物質を分解し、再利用可能な形に変える役割を持つ重要な細胞小器官ですが、酵素の欠損や機能不全により、特定の物質が分解されずに蓄積してしまうと、細胞の正常な機能が損なわれ、様々な健康問題を引き起こします。

リソソーム蓄積症には様々な種類があり、現在知られているだけでも50種類以上の疾患が存在します。代表的なものには、ゴーシェ病、ファブリー病、ポンペ病、ハンター症候群などがあります。これらの疾患はそれぞれ異なる酵素の欠損により引き起こされ、症状や進行の程度は多様です。例えば、ゴーシェ病はグルコセレブロシダーゼという酵素の欠損によるもので、肝臓や脾臓の腫大、骨の痛みや変形などが見られます。

リソソーム蓄積症の治療には、主に酵素補充療法(ERT)と呼ばれる方法が用いられます。これは欠損している酵素を人工的に製造し、患者に定期的に投与することで、体内の異常物質を分解し、症状の進行を抑える治療法です。ERTは、特にゴーシェ病やファブリー病において効果的であることが確認されており、多くの患者のQOL(生活の質)の向上に寄与しています。

また、酵素補充療法以外にも、基質減少療法(SRT)やシャペロン療法といった新しい治療法も開発されています。基質減少療法は、酵素の欠損によって蓄積される基質の生成を抑制することで症状を軽減する方法です。一方、シャペロン療法は、変異によって機能不全を起こした酵素を安定化させ、正常に働くように補助する化学物質を用いる治療法です。これらの治療法は、より多くのリソソーム蓄積症に対して有効性が期待されており、研究が進められています。

さらに、遺伝子治療の技術もリソソーム蓄積症の治療に応用されつつあります。遺伝子治療は、患者の細胞に正常な遺伝子を導入することで、欠損した酵素を体内で自然に生成させることを目的としています。この方法は、疾患の根本的な治療を可能にするものであり、多くの研究者がその実用化を目指しています。

リソソーム蓄積症治療薬の開発は、患者の生活の質を大きく向上させる可能性を秘めている一方で、依然として多くの課題があります。特に、治療の効果が個々の患者で異なることや、高額な治療費が患者や家族に大きな負担となることが指摘されています。しかし、リソソーム蓄積症に対する理解が深まるにつれ、より効果的で経済的な治療法の開発が期待されています。