自動車用ナビゲーションシステムの世界市場(2025-2030):乗用車、商用車

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

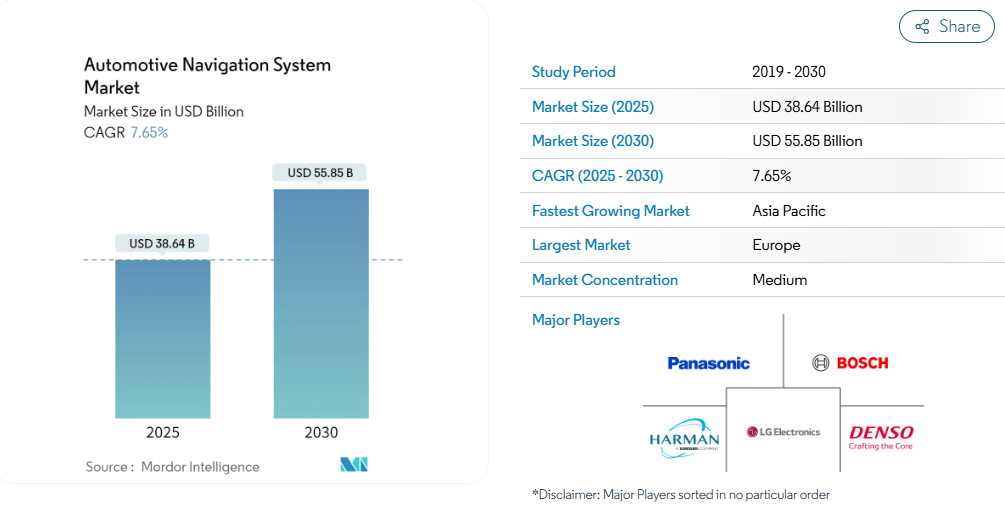

自動車ナビゲーションシステム市場規模は、2025年に386億4,000万米ドルと推定され、予測期間(2025年~2030年)において年平均成長率(CAGR)7.65%で推移し、2030年までに558億5,000万米ドルに達すると見込まれております。

今後数年間において、自動車ナビゲーションシステムへのリアルタイム交通情報の統合、地図の更新、スマートフォン利用の拡大が、顧客需要を大きく喚起する主要な要因となるでしょう。

さらに、自動運転車およびコネクテッドカー技術の急速な進化は、道路上の他車両に関するリアルタイム情報に大きく依存する先進的な自動車ナビゲーションシステムの需要を促進すると予想されます。しかしながら、サイバーセキュリティ問題の増加やナビゲーションシステムの高コストといった要因が、予測期間中の市場成長を阻害する可能性がございます。

さらに、消費者の個人用交通手段への嗜好の変化や、世界的な物流産業の拡大が、乗用車および商用車セグメントの成長に寄与しており、これが自動車ナビゲーションシステムの普及に好影響を与えています。商用車は貨物や乗客輸送のため長時間の移動を必要とするため、運転手は移動時間の削減に向け、より速いルートを迅速に把握する必要があります。こうした要因が自動車ナビゲーションシステム市場の成長に影響を与えると予想されます。

• 国際自動車工業連合会(OICA)によりますと、2022年の世界における新乗用車販売台数は5,740万台に達し、2021年の5,640万台から前年比1.9%の増加を示しました。

• 同様に、世界の新規小型商用車販売台数は2022年に1,980万台に達し、2021年の1,860万台から大幅な前年比7%の成長を記録しました。

アジア太平洋地域は、自動車ナビゲーションシステムの主要地域市場として台頭すると予測されており、日本、インド、中国が予測期間中に主要な自動車製造拠点として発展する見込みです。北米および欧州諸国における需要は、自動車用マイクロエレクトロメカニカルシステム(MEMS)センサーの普及により増加する可能性が高いです。これらのセンサーは最も顕著な新興アプリケーションの一つであり、自動車ナビゲーションシステム市場において電子制御ユニットやタイヤ空気圧監視システムへの採用が拡大しています。

自動車ナビゲーションシステム市場の動向

予測期間中にアフターマーケットセグメントが牽引役となる見込み

自動車メーカーによる工場出荷時標準装備に加え、予測期間中はアフターマーケットチャネルからの装備率も大幅な成長が見込まれます。

世界的な電子商取引業界の成長に伴い、電子商取引企業は顧客への製品を時間通りに配送するプレッシャーが高まっています。この要件により、多くの電子商取引企業は、ビジネス・トゥ・カスタマー(B2C)配送のために既存の物流プロバイダーと提携を結んでいます。この需要に応えるため、物流企業はより多くの車両をサービスに投入することでサービスを拡大しています。これらの車両は主に衛星ナビゲーションシステムを搭載し、スケジュール通りに顧客に到達します。さらに、電子商取引企業はより多くの消費者を惹きつけるため、「どこでも配送」「当日配送」、さらには「1時間以内配送」といったサービスを導入しております。

• 米国における電子商取引ユーザー数は、2021年の2億2,376万人から2022年には2億4,072万人に達し、前年比7.5%の成長を示しております。

• インドブランドエクイティ財団(IBEF)によれば、インドでは2019年から2022年の間に1億2500万人の新規買い物客が増加し、2025年末までにさらに8000万人の増加が見込まれています。

近年製造された車両の多くには、ドライバーの目的地到達を支援し、乗員を楽しませるナビゲーションシステムが搭載されています。工場出荷時にナビゲーションシステムが装備されていない旧型車には、後付けナビゲーションシステムをダッシュボードに設置することが可能です。また、ポータブルナビゲーションシステムの利用も選択肢となります。さらに、OEMが提供する車両モデルに標準装備されていない高度なナビゲーションシステムを導入したいお客様も、こうした製品を購入する際にアフターマーケット販売チャネルを利用する傾向が強まっています。したがって、政府による二酸化炭素排出量削減の積極的な推進により、消費者が電気自動車を選択する傾向が強まっていることが、アフターマーケット販売チャネルの拡大につながっています。

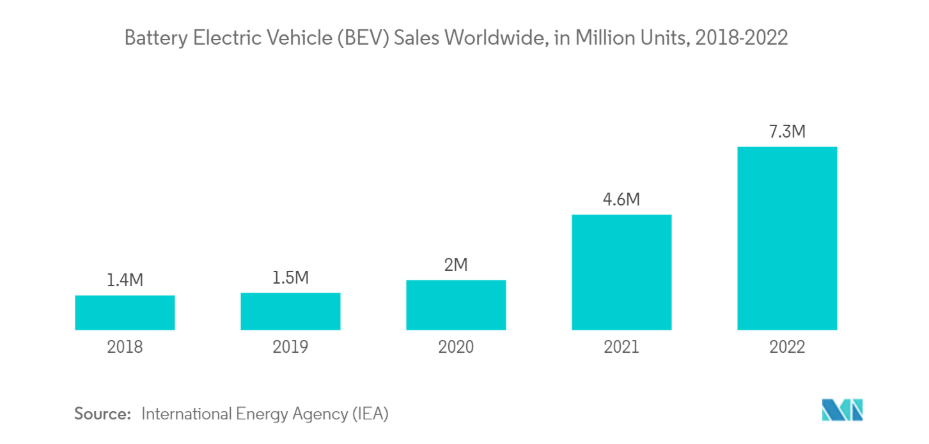

• 国際エネルギー機関(IEA)によると、世界のバッテリー式電気自動車(BEV)販売台数は、2021年の460万台から2022年には730万台に達し、前年比58.6%の成長を示しました。

様々なナビゲーションシステム供給業者が自社製品を電子商取引プラットフォームに掲載していることから、予測期間中に市場のアフターマーケットセグメントは急成長を記録すると見込まれます。

欧州が自動車ナビゲーションシステム市場をリード

近年、欧州自動車産業は世界的な自動車輸出の主要拠点として台頭しており、欧州の車両所有者はナビゲーションを車両の重要な安全対策と捉えています。域内各国政府当局は今後数年間で全ての車両にGPSシステムの搭載を義務付ける方針です。欧州標準化委員会(CEN)と欧州電気通信標準化機構(ETSI)は最近、協調型高度道路交通システム向けに規定された初期規格セットを発行しました。

同地域では販売台数の急増が活発に進行中です。また、ルノー、三菱電機株式会社、デンソー、ボッシュ、日産、ガーミン、ヒュンダイ、トヨタといった自動車OEMメーカーの存在感が顕著です。欧州市場全体において、安全・セキュリティサービスが自動車産業への最大の貢献分野であり、ナビゲーションは車両にとって極めて重要な安全対策と認識されています。

• ドイツ連邦自動車局(KBA)によりますと、2023年10月の国内における新乗用車登録台数は前年同月比4.9%増の218,959台となりました。2023年1月から10月までの累計では、新車登録台数は2,257,025台(前年同期比13.5%増)を記録しております。

• 英国自動車工業会(SMMT)によりますと、2023年11月の同国における乗用車販売台数は、前月比9.5%増の156,525台となりました。さらに、同国の乗用車販売台数は2023年1~11月期で170万台に達し、前年同期比18.6%の成長を示しました。

欧州各国の自動車メーカーおよびティア1サプライヤーは、モビリティ管理やナビゲーション技術などの分野でデジタルサービスを開発するため、データ基盤ソリューションにおけるナビゲーションプラットフォーム提供者の実力を継続的に検証しています。欧州の様々な自動車メーカーは、顧客の運転体験を向上させ、エコシステムにおける競争優位性を獲得するため、先進的なナビゲーションソリューションの提供に積極的に取り組んでいます。例えば、

• 2023年5月、中国を拠点とする自動車メーカー、リンク&カンパニー(Lynk & Co.)は、欧州向け車両に革新的なwhat3wordsナビゲーションシステムの採用を発表し、Googleマップなどの従来システムに代わる選択肢を顧客に提供しました。what3wordsの画期的なシステムは、世界を57兆個の3m四方の区画に分割し、各区画に3語の固有の組み合わせを割り当て、what3wordsアドレスを形成しています。

電気自動車の需要の高まり、無線通信技術の普及率の高さ、そして先進的な通信インフラの利用可能性の増加は、欧州各国における自動運転車および依存型ナビゲーションシステムの市場を牽引する主な要因です。

自動車用ナビゲーションシステム業界の概要

自動車用ナビゲーションシステム市場は、エコシステム内で活動するさまざまな国際的および地域的なプレーヤーが存在するため、細分化され、競争が激しい市場となっています。主な企業としては、パナソニックホールディングス株式会社、ロバート・ボッシュGmbH、ハーマン・インターナショナル・インダストリーズ、LGエレクトロニクス、株式会社デンソー、アイシン精機株式会社、三菱電機株式会社、ガーミン株式会社などが挙げられます。これらの企業は、世界中で高まる自動車向け先進ナビゲーションシステムの需要に応えるため、AI(人工知能)やAR(拡張現実)などの新興技術を統合することで、ナビゲーションシステムの機能向上にますます注力しています。

• 2023年12月、Genesys International社は、ADAS Show 2023において、ADAS Mapsの最新の開発成果を発表しました。これは、非常に詳細な道路情報により、自動運転車の安全性とサポートを強化するソリューションで構成されています。Genesys社の展示のハイライトは、インド向けのハイファイ2D標準解像度(SD)マップでした。このマップは、830万キロメートルの道路をカバーし、4,000万以上のポイントオブインタレスト(POI)を特徴としています。

• 2022年4月、Mapboxはトヨタ自動車北米が開発した次世代マルチメディアシステムの導入を発表しました。トヨタおよびレクサスの一部車種に搭載され、お客様の期待を超える運転体験を提供します。Mapbox Mapsソフトウェア開発キットは、トヨタの次世代マルチメディアシステムに調和する地図デザインを採用し、ドライバーにとって直感的なターンバイターンナビゲーションを実現します。

自動運転車のエコシステムへの統合により、自動車ナビゲーションシステム技術は急速な進化を遂げると予測されます。主要企業は業界での競争優位性を確立するため、自動車メーカーとの長期的なパートナーシップ構築に向けた積極的な戦略展開が期待されます。

自動車ナビゲーションシステム市場ニュース

- 2023年8月:EVgo社はAmazonとの提携を発表し、Alexa対応の電気自動車充電サービスを開始しました。PlugShare APIの統合により、日産ARIYA、フォード・マスタング マッハE、F-150ライトニングなどAlexa対応EV向けにシームレスな充電体験を実現します。「Alexa、近くのEV充電ステーションを探して」といった簡単な音声リクエストで、最寄りの充電ステーションを特定し、直接向かうことが可能となり、手動で利用可能なステーションを探して停車する必要がなくなります。

- 2023年1月:Mapbox社はトヨタ自動車ヨーロッパとの提携を発表し、ヤリス、ヤリスクロス、アイゴXを含む欧州向けトヨタ車種向けにMapbox Dash搭載のクラウドナビゲーションを提供します。Mapbox DashはクラウドベースのMapboxプラットフォーム上に構築されており、自動車メーカーが従来の12~36ヶ月ではなく、わずか3~6ヶ月で複雑な車載統合を実現することを可能にします。さらに同社は、この機能を搭載したトヨタ車をご購入いただくお客様には、車両のライフサイクルを通じてユーザー体験(UX)を最適化するアップデートを継続的に提供すると述べています。

- 2022年5月:ボルボ・カー・アメリカは、米国における2023年モデルの全ラインナップが、マイルドハイブリッド車、ハイブリッド車、または電気自動車で構成され、Googleアシスタントによる音声制御、車両標準ナビゲーションシステムとしてのGoogleマップ、追加アプリのためのGoogle PlayといったGoogle内蔵機能を搭載すると発表しました。

- 2022年4月:HEREテクノロジーズは、いすゞ自動車が2022年モデルの新Fシリーズ、FXシリーズ、FYシリーズのトラックに、車載インフォテインメント(IVI)プラットフォーム向け既製ナビゲーションソリューション「HEREナビゲーション」を導入したことを発表しました。HEREナビゲーションは、主要な位置情報データおよび技術プラットフォームを提供するHEREテクノロジーズの接続型車載ナビゲーションシステムにより、いすゞのフリート運用を最適化します。

自動車ナビゲーションシステム市場レポート – 目次

1. はじめに

1.1 研究の前提条件

1.2 研究の範囲

2. 研究方法論

3. エグゼクティブサマリー

4. 市場動向

4.1 市場推進要因

4.1.1 消費者の移動手段における個人用交通手段への嗜好の変化

4.2 市場の制約要因

4.2.1 高額な購入・設置費用

4.3 業界の魅力度 – ポーターの5つの力分析

4.3.1 新規参入の脅威

4.3.2 購入者/消費者の交渉力

4.3.3 供給者の交渉力

4.3.4 代替製品の脅威

4.3.5 競争の激しさ

5. 市場セグメンテーション(市場規模:金額ベース – 米ドル)

5.1 車両タイプ別

5.1.1 乗用車

5.1.2 商用車

5.2 販売チャネル別

5.2.1 純正部品メーカー(OEM)

5.2.2 アフターマーケット

5.3 画面サイズ別

5.3.1 6インチ未満

5.3.2 6~10インチ

5.3.3 10インチ超

5.4 地域別

5.4.1 北米

5.4.1.1 アメリカ合衆国

5.4.1.2 カナダ

5.4.1.3 北米その他

5.4.2 欧州

5.4.2.1 ドイツ

5.4.2.2 イギリス

5.4.2.3 フランス

5.4.2.4 イタリア

5.4.2.5 その他のヨーロッパ諸国

5.4.3 アジア太平洋地域

5.4.3.1 中国

5.4.3.2 インド

5.4.3.3 日本

5.4.3.4 韓国

5.4.3.5 アジア太平洋地域その他

5.4.4 その他の地域

5.4.4.1 南米

5.4.4.2 中東およびアフリカ

6. 競争環境

6.1 ベンダーの市場シェア

6.2 企業概要*

6.2.1 Panasonic Holdings Corporation

6.2.2 Robert Bosch GmbH

6.2.3 Harman International Industries

6.2.4 LG Electronics Inc.

6.2.5 Denso Corporation

6.2.6 Aisin Corporation

6.2.7 Mitsubishi Electric Corporation

6.2.8 Garmin Ltd

6.2.9 Visteon Corporation

6.2.10 TomTom International BV

6.2.11 Faurecia Clarion Electronics Co. Ltd

6.2.12 JVC Kenwood Corporation

7. 市場機会と将来の動向

7.1 人工知能(AI)やモノのインターネット(IoT)などの先進技術のナビゲーションシステムへの統合が市場需要を牽引

8. サプライヤー情報

*** 本調査レポートに関するお問い合わせ ***